Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

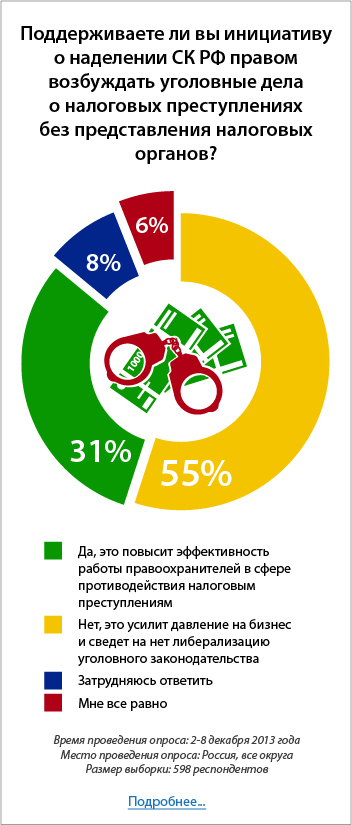

В октябре текущего года Президентом РФ в Госдуму был внесен проект федерального закона, согласно которому правоохранительные органы получат право возбуждать уголовные дела о налоговых преступлениях в общем порядке, предусмотренном уголовно-процессуальным законодательством1.

В октябре текущего года Президентом РФ в Госдуму был внесен проект федерального закона, согласно которому правоохранительные органы получат право возбуждать уголовные дела о налоговых преступлениях в общем порядке, предусмотренном уголовно-процессуальным законодательством1.

Как известно, на данный момент такие дела возбуждаются только следователями СК РФ исключительно на основании материалов, которые были специально для этого направлены в их адрес налоговыми органами.

Основная проблема заключается в том, что предлагаемые главой государства положения уже ранее содержались в УПК РФ, но были исключены в 2011 году2. Главной причиной внесения поправок тогда была необходимость устранить возможность возбуждения уголовных дел о налоговых преступлениях, если необходимые для этого данные предварительно не нашли подтверждения в материалах налоговых проверок – решении о привлечении к налоговой ответственности.

Теперь же глава государства предлагает снова вернуть действовавший ранее механизм, ссылаясь на то, что принятые изменения стали одной основных причин низкой эффективности раскрытия налоговых преступлений. Кроме того, по его мнению, они затрудняют использование в уголовном процессе результатов оперативно-розыскных мероприятий, проводимых органами внутренних дел в рамках борьбы с налоговой преступностью.

Предпринимательское сообщество выступило резко против данной инициативы. Уполномоченный при Президенте РФ по защите прав предпринимателей, руководители "ОПОРЫ России", Торгово-промышленной палаты, Российского союза промышленников и предпринимателей и "Деловой России" обратились к главе государства с просьбой провести дополнительные консультации с представителями предпринимательского сообщества и правоохранительных органов по данному вопросу3.

Как отмечается в письме, отмена действующего порядка возбуждения уголовных дел о налоговых преступлениях приведет к возобновлению практики использования уголовного преследования по налоговым преступлениям в качестве инструмента давления на бизнес. Итогом может стать снижение предпринимательской активности и увеличение оттока капитала из России.

По данным, приведенным в обращении, в 2009 году было возбуждено 13 044 уголовных дела о налоговых преступлениях и лишь 3037 из них закончились обвинительными приговорами. Иными словами, 77% уголовных дел развалилось на этапе следствия или суда. При этом в 2011 году, когда стал применяться новый порядок, было возбуждено всего 1791 дело, в 2012 году – 1171. Одновременно возросло качество следствия: в 2011 году обвинительные приговоры были вынесены по 39% дел, а в 2012 году – по 47%.

В данной статье мы разберемся, что изменится в случае принятия данного резонансного законопроекта и какие последствия это может повлечь.

Под налоговыми преступлениями обычно понимаются деяния, предусмотренные:

Особенности привлечения к уголовной ответственности за преступления, предусмотренные данными статьями, рассмотрены в Постановлении Пленума Верховного Суда РФ от 28 декабря 2006 г. № 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления". |

Действующая специфика возбуждения уголовных дел о налоговых преступлениях

На данный момент уголовные дела о налоговых преступлениях расследуются следователями СК РФ (подп. "а" п. 1 ч. 2 ст. 151 УПК РФ). Единственным поводом для возбуждения таких дел являются материалы, которые направлены следователям налоговыми органами для рассмотрения вопроса о возбуждении уголовного дела (ч. 1.1. ст. 140 УПК РФ). Это означает, что даже если соответствующие сведения или документы по той или иной причине оказались в распоряжении следователей, но при этом в них не ставится вопрос о привлечении налогоплательщика, плательщика сбора, налогового агента (далее – налогоплательщика) к уголовной ответственности, то дело не может быть возбуждено. В свою очередь налоговые органы обязаны направить указанные материалы в уполномоченные следственные органы при наличии одновременно следующих условий (п. 3 ст. 32 НК РФ):

Материалы направляются в течение 10 дней со дня выявления указанных выше обстоятельств. Таким образом, сейчас законодательством однозначно установлено исключительное право налоговых органов ставить перед следователем вопрос о возбуждении уголовного дела о налоговом преступлении. Если признаки налогового преступления обнаруживаются другими государственными органами или иными лицами, то для возбуждения уголовного дела соответствующие данные в любом случае должны предварительно пройти "фильтр" в лице налоговых органов на основании ч. 1.1. ст. 140 УПК РФ.

Это касается, в том числе, и органов внутренних дел, которые на данный момент обязаны при выявлении нарушений законодательства о налогах и сборах направить материалы налоговикам для проведения проверки и принятия соответствующих решений (ч. 2 ст. 36 НК РФ). Сотрудники органов внутренних дел также могут привлекаться для участия в выездных налоговых проверках (см. приказ МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347). ФНС России и МВД России на данный момент активно сотрудничают в данном направлении. У полиции есть достаточно широкий спектр инструментов для выявления налоговых преступлений в ходе оперативно-розыскных мероприятий, а налоговики имеют исключительное право на основании данных материалов ставить вопрос о возбуждении уголовного дела (см. п. 45 Постановления Пленума ВАС РФ от 30 июля 2013 г. № 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации").

Данная конструкция представляется логичной, так как ФНС России является уполномоченным федеральным органом исполнительной власти в сфере налогов и соборов. Его сотрудники обладают необходимыми знаниями и квалификацией, а главное – заинтересованностью в собираемости налогов, а не в выполнении показателей по количеству возбужденных дел или обвинительных приговоров, в отличие от правоохранительных органов. Крайне важным является и то, что исходя из описанных выше правил, вопрос возбуждении уголовного дела не может ставиться только по факту обнаружения недоимки, даже если ее размер позволяет говорить о возможном совершении налогового преступления. Сначала налогоплательщик должен быть привлечен к налоговой ответственности, не выполнить в срок требование налогового органа об уплате налога, пропустить дополнительный двухмесячный срок для погашения недоимки и только в этом случае материалы передаются следователям.

Данная конструкция представляется логичной, так как ФНС России является уполномоченным федеральным органом исполнительной власти в сфере налогов и соборов. Его сотрудники обладают необходимыми знаниями и квалификацией, а главное – заинтересованностью в собираемости налогов, а не в выполнении показателей по количеству возбужденных дел или обвинительных приговоров, в отличие от правоохранительных органов. Крайне важным является и то, что исходя из описанных выше правил, вопрос возбуждении уголовного дела не может ставиться только по факту обнаружения недоимки, даже если ее размер позволяет говорить о возможном совершении налогового преступления. Сначала налогоплательщик должен быть привлечен к налоговой ответственности, не выполнить в срок требование налогового органа об уплате налога, пропустить дополнительный двухмесячный срок для погашения недоимки и только в этом случае материалы передаются следователям.

Кроме того, налогоплательщик имеет право обратиться в суд с заявлением о признании решения налогового органа о привлечении к налоговой ответственности недействительным, а суд в свою очередь по его ходатайству может принять обеспечительные меры по данному иску – приостановить действие решения. При этом течение срока погашения недоимки, при наступлении которого налоговый орган обязан передать материалы в СК РФ для возбуждения уголовного дела, также приостанавливается на период действия обеспечительных мер (см. постановление ФАС Поволжского округа от 06 августа г. 2013 г. по делу № А12-31578/2012; постановление Двадцатого арбитражного апелляционного суда от 19 ноября 2013 г. по делу № А68-3442/2013; постановление Четырнадцатого арбитражного апелляционного суда от 22 октября 2013 г. по делу № А52-1654/2013).

Правда сами налоговые органы придерживаются мнения, что их обязанность по направлению материалов в следственные органы не зависит от принятия судами обеспечительных мер в виде приостановления действия решения налогового органа (см. письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 июля 2013 г. № 03-02-08/25039; письмо ФНС России от 29 декабря 2011 г. № АС-4-2/22500; письмо ФНС РФ от 11 октября 2011 г. № АС-4-2/16795). Тем не менее, суды с данной позицией не соглашаются. Как показывает приведенная выше судебная практика, действия налоговых органов, направивших материалы для возбуждения уголовного дела до истечения установленного срока, признаются незаконными, в том числе, если не учтено продление сроков в результате применения обеспечительных мер.

Однако в некоторых случаях суды, признавая с одной стороны необоснованность действий налоговых органов, с другой отмечают недоказанность факта нарушения прав и законных интересов налогоплательщика в сфере предпринимательской или иной экономической деятельности. При таких обстоятельствах, по их мнению, налоговый орган выступает по отношению к предпринимателю как лицо, не исполнившие определение суда о принятии обеспечительных мер, а значит, заявление должно рассматриваться в рамках дела, в котором было принято такое определение. В итоге заявитель получает отказ в признании действий налоговых органов незаконными (см. постановление Четвертого арбитражного апелляционного суда от 26 сентября 2013 г. по делу № А78-4977/2013; постановление Четвертого арбитражного апелляционного суда от 26 сентября 2013 г. по делу № А78-4976/2013; постановление Седьмого арбитражного апелляционного суда от 09 сентября 2013 г. по делу № А27-2752/2013).

После направления в следственные органы материалов для возбуждения уголовного дела налоговый орган, обязан приостановить в полном объеме действие решения о привлечении налогоплательщика - физического лица к налоговой ответственности. Если же в отношении налогоплательщика будет вынесен отказ в возбуждении уголовного дела или обвинительный приговор, то налоговый орган возобновляет действие решения (п. 15.1 ст. 101 НК РФ).

В целом, очевидно, что действующая в настоящий момент система достаточно прогрессивна и полностью ориентирована на то, чтобы не доводить ситуацию до уголовной ответственности и предоставить налогоплательщику максимум возможностей для исполнения своей обязанности по уплате налогов и сборов. Это дает налогоплательщику шанс продолжить ведение бизнеса, а государству – сохранить источник поступлений в бюджет. Поскольку механизм налогового контроля и взаимодействия налоговых и правоохранительных органов достаточно жестко регламентирован, СК РФ и МВД России достаточно сложно оказывать давление на бизнес через уголовные дела о налоговых преступлениях.

Перспективы введения нового порядка возбуждения уголовных о налоговых преступлениях

В случае принятия президентского законопроекта, поводами для возбуждения уголовного дела о налоговом преступлении смогут быть:

Иными словами, поводом для возбуждения уголовного дела о налоговом преступлении сможет стать сообщение о преступлении практически любого лица, а не только компетентного в сфере налогов и сборов федерального органа исполнительной власти. При этом фактически возникают две совершенно противоположных модели работы с налогоплательщиками-нарушителями. Если признаки преступления обнаружены налоговыми органами, то они как прежде будут направлять материалы следователям только в крайнем случае – с учетом предусмотренных ч. 3 ст. 32 НК РФ процедуры и ограничений. Однако в остальных случаях при наличии достаточных данных, указывающих на признаки преступления, уголовное дело будет возбуждаться следователем или дознавателем (органом дознания) в обязательном порядке. Непосредственное расследование налоговых преступлений по-прежнему будут осуществлять только следователи СК РФ. Неизбежно последующие за возбуждением уголовного дела следственные действия (обыски, выемки, допросы), также меры пресечения (домашний арест, подписка о невыезде) способны существенно затруднить или даже сделать невозможным дальнейшее осуществление финансово-хозяйственной деятельности организацией или индивидуальным предпринимателем.

Цитата

Сергей Зеленов, руководитель комиссии по налоговому учету и администрированию Московского городского отделения "ОПОРА России", владелец консалтинговой компании "Green Group" "Данный законопроект показывает абсолютное нежелание государственных ведомств взаимодействовать между собой и желание получать некие "сверхполномочия". Этот путь в свое время прошли такие структуры как Налоговая полиция и Управление по борьбе с организованной преступностью, которые, в итоге, были расформированы. По моему мнению, нежелание выстраивать межведомственные отношения может быть связано только с двумя факторами:

Последнее особенно четко прослеживается на фоне "урезания" полномочий прокуратуры, и снижения ее реального участия в уголовном процессе, и возможностью СК РФ практически не учитывать при возбуждении уголовных дел решений арбитражных судов. То есть пожаловаться предпринимателю будет, по сути, некуда, так как никакой "третьей стороны" в противостоянии "СК РФ vs Бизнес" фактически не будет". |

При этом очевидно, что полиция больше не будет заинтересована в направлении материалов о выявленных преступлениях на проверку в налоговые органы. Значительная часть работы с налогоплательщиками со стороны МВД России будет строится в рамках оперативно-розыскных мероприятий, по итогам которых они смогут сами решать вопрос о возбуждении уголовного дела и направлять материалы в СК РФ. Данное обстоятельство может значительно снизить качество квалификации действий налогоплательщиков и увеличить количество случаев уголовного преследования, которых при прохождении материалов через налоговиков, можно было избежать.

Как отмечает Сергей Зеленов, в рамках Федерального закона от 12 августа 1995 г. № 144-ФЗ "Об оперативно-розыскной деятельности" (далее – закон об ОРД) налогоплательщик не только лишен возможности представить свою позицию и доказательства, но и даже ознакомится с претензиями до момента возбуждения уголовного дела. Кроме того, сроки проведения проверок законом об ОРД не ограничены, а порядок проведения соответствующих мероприятий регламентирован секретными приказами, с которыми налогоплательщик не имеет возможности ознакомиться.

"Не стоит забывать также о возможности начала проверки в рамках ОРД по агентурным запискам (агент остается абсолютным анонимом даже для начальства оперативного состава, что позволяет оперативному составу писать такие записки самим себе), что вообще ставит налогоплательщика в положение полного неведения о том, в связи с чем его проверяют, что ищут, и когда и чем это закончится", – напоминает эксперт.

Таким образом, принятие законопроекта может привести к:

"Возвращение в СК РФ дел по неплательщикам налогов – это просто шаг назад от едва забрезжившей либерализации условий существования бизнеса в России. Мера, говорящая сама за себя, непопулярная ни в "Деловой России", ни в бизнесе в целом. ФНС России в последние два года успешно работает с неплательщиками в досудебном порядке, пытается вернуть их в ряды добросовестных налогоплательщиков, и крайне редко передает дела в правоохранительные органы. Собираемость налогов, между тем, от года к году растет. Для СК РФ каждый неплательщик вне зависимости от причин, вынудивших его не уплатить вовремя налоги – это априори преступник. Поспособствует ли это развитию благоприятного бизнес-климата в России? Отнюдь!", – комментирует законопроект Марина Зайкова, председатель комитета по налогам общероссийской общественной организации "Деловая Россия".

Между тем, стоит иметь в виду, что президентским законопроектом не исключается положение п. 3 ст. 108 НК РФ, согласно которому привлечь лицо к ответственности за нарушение налогового законодательства можно только в том случае, если соответствующий факт установлен вступившим в законную силу решением налогового органа (п. 3 ст. 108 НК РФ). Как правило, суды придерживаются мнения, что данная норма должна применяться, в том числе, и при решении вопроса о возбуждении уголовных дел о налоговых преступлениях (см. кассационное определение Тверского областного суда от 3 августа 2011 г. по делу № 22-1842-2011; кассационное определение Краснодарского краевого суда от 16 февраля 2011 г. по делу № 22-855/11; определение судебной коллегии Омского областного суда от 17 июня 2010 г. № 22-2106; Определение Верховного суда Республики Башкортостан от 2 сентября 2010 г.). Однако встречается и противоположная позиция, суть которой в том, что указанный пункт касается только порядка привлечения к ответственности за налоговые правонарушения и не касается уголовных дел (см. Кассационное определение Московского городского суда от 22 ноября 2010 г. № 22-14998).

Помимо этого, у подозреваемого и обвиняемого по-прежнему сохраняется право на прекращение уголовного преследования и освобождение от уголовной ответственности, если налоговое преступление совершено впервые, а ущерб, причиненный бюджетной системе в результате преступления, возмещен в полном объеме (см. ст.76.1 УК РФ, ст. 28.1 УПК РФ). Исключение составляет ст. 199.2 УК РФ – возмещение должно составить пятикратную сумму причиненного ущерба, либо в федеральный бюджет должен быть перечислен доход, полученный в результате совершения преступления, и денежное возмещение в размере пятикратной суммы такого дохода. Данные меры могут применяться судом, а также следователем с согласия руководителя следственного органа и дознавателем с согласия прокурора.

При этом необходимо иметь в виду, что согласно позиции Пленума Верховного Суда РФ под возмещением ущерба, причиненного бюджетной системе, в данном случае понимается уплата в полном объеме недоимки, соответствующих пеней и штрафов до назначения судом первой инстанции судебного заседания. Частичное возмещение ущерба или полное возмещение ущерба после назначения судом первой инстанции судебного заседания, может быть учтено только в качестве обстоятельства, смягчающего наказание (см. Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. № 19 "О применении судами законодательства, регламентирующего основания и порядок освобождения от уголовной ответственности").

Законопроект на данный момент еще не прошел первое чтение, в связи с чем сохраняется некоторая вероятность изменения его положений в более благоприятную для бизнеса сторону. В частности, согласно поручению главы государства, ФНС России с заинтересованными ведомствами должны согласовать и представить предложения по вопросу закрепления обязанности правоохранительных органов, в том числе СК РФ, запрашивать документы из налоговых органов4.Тем не менее, заложенная в документе общая тенденция усиления уголовной составляющей в ходе борьбы с уклонением от уплаты налогов вряд ли изменится.

Новости по теме:

____________________________

1 Текст законопроекта № 357559-6 размещен на официальном сайте Госдумы.

2 См. Федеральный закон от 6 декабря 2011 г. № 407-ФЗ "О внесении изменений в статьи 140 и 241 Уголовно-процессуального кодекса Российской Федерации"

3 Текст письма опубликован на официальном сайте Уполномоченного при Президенте РФ по защите прав предпринимателей.

4 Стенограмма размещена на официальном сайте Президента РФ.