Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Настоящее Указание на основании части 7.2 статьи 36 Федерального закона от 23 декабря 2003 года N 177-ФЗ "О страховании вкладов в банках Российской Федерации" (Собрание законодательства Российской Федерации, 2003, N 52, ст. 5029; Российская газета, N 78, 2020) (далее - Федеральный закон "О страховании вкладов в банках Российской Федерации") и решения Совета директоров Банка России (протокол заседания Совета директоров Банка России от __ ______ 2020 года N__) для целей представления банками в Банк России информации о максимальной доходности по привлеченным вкладам устанавливает порядок расчета банками максимальной доходности по привлеченным вкладам исходя из процентных ставок с учетом иной материальной выгоды и иных условий привлечения вклада (далее - полная стоимость вклада).

1. Расчет полной стоимости вклада (далее - ПСВ) осуществляется банками по подлежащим обязательному страхованию в соответствии с Федеральным законом "О страховании вкладов в банках Российской Федерации" вкладам (счетам) физических лиц, в том числе индивидуальных предпринимателей (далее - вкладчик) на основании заключенных (измененных) с ними договоров банковского вклада, договоров банковского счета, в том числе если внесение вклада удостоверено сберегательной книжкой, сберегательным сертификатом (далее при совместном упоминании - договор банковского вклада) .

2. ПСВ определяется банком исходя из условий заключенного (измененного, продленного) договора банковского вклада (за исключением случаев, когда изменения не привели к изменению ПСВ, рассчитанной в соответствии с настоящим Указанием, в том числе условия изменены односторонне либо если договор банковского вклада продлен на условиях вклада до востребования или предусмотренных в нем условиях) в процентах годовых для случая, когда банком и (или) вкладчиком и (или) третьим лицом, указанным в договоре банковского вклада (при наличии), выполнены условия договора банковского вклада и (или) иных соглашений, предусматривающие максимальную доходность по вкладу , вкладчиком осуществлены действия, в том числе заключены сделки, совершены операции по любому из счетов, открытых в банке, либо бездействие, предусматривающие получение вкладчиком максимальной доходности по вкладу с учетом иной максимально возможной материальной выгоды по вкладу, исходя из предложенных банком и (или) третьим лицом условий привлечения соответствующего вклада (при наличии).

3. При расчете ПСВ банк не учитывает:

- условие о возможности продления срока договора банковского вклада, за исключением случая, когда предусмотренные пунктом 2 настоящего Указания условия выполняются после продления договора банковского вклада;

- условие, предусматривающее выплату банком, третьим лицом вкладчику денежных сумм (вознаграждения) в пропорции от стоимости приобретенных вкладчиком за счет денежных средств, находящихся во вкладе (на счете), товаров (работ, услуг) или снижение цены приобретения товаров (работ, услуг) (компенсация части стоимости приобретенного товара (работ, услуг).

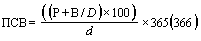

4. Полная стоимость вклада рассчитывается по формуле:

,

,

где:

ПСВ - полная стоимость вклада, выраженная в процентах годовых. Дробное значение ПСВ округляется до трех десятичных знаков после запятой по математическим правилам округления;

P - сумма процентов в денежном выражении, которые банк будет обязан начислить и уплатить вкладчику при реализации предусмотренных пунктом 2 настоящего Указания с учетом пункта 3 настоящего Указания условий на сумму вклада (денежных средств) (D). Если начисление процентов осуществляется с использованием плавающей ставки (процентной ставки, содержащей переменные величины), при расчете ПСВ применяется значение переменной величины по состоянию на дату заключения (изменения, продления) договора;

B - иная материальная (непроцентная) выгода вкладчика в форме имущества (работы, услуги) (далее - материальный (непроцентный) доход), в денежном выражении, которую вкладчик получил, может получить в связи с заключением (изменением, продлением) договора банковского вклада. Принимается в расчет ПСВ исходя из номинальной стоимости (для денежных средств) или цены приобретения банком, а в случае отсутствия у банка затрат на приобретение - цены, за которую осуществляется их реализация для клиентов, не являющихся вкладчиками такого банка (рыночной цены). Стоимость любого выигрыша и приза в проводимых для соответствующих вкладчиков конкурсах, лотереях и других мероприятиях, результаты которых заранее неизвестны сторонам договора банковского вклада или третьей стороне, а также материальный (непроцентный) доход по вкладу, на получение которого вкладчик выразил согласие в ходе проведения кредитной организацией рекламных акций, связанных с привлечением денежных средств вкладчиков во вклады (на счета), в течение срока действия договора, включается в расчет ПСВ в размере максимально возможной суммы;

D - сумма вклада (денежных средств), в том числе, которая может поступить на счет по учету вклада (при наличии такого условия), необходимая для реализации предусмотренных пунктом 2 настоящего Указания с учетом пункта 3 настоящего Указания условий и расчета соответствующей суммы процентов (Р);

d - количество календарных дней, на которое в соответствии с договором банковского вклада при его заключении (продлении) привлечен (продлен) вклад (срок вклада), при изменении договора банковского вклада - количество календарных дней, которое осталось до истечения срока вклада, начиная со дня, следующего за днем изменения договора банковского вклада. Если в связи с изменением договора банковского вклада до истечения срока вклада осталось менее одного дня, показатель "d" определяется как один календарный день.

В случае если в договоре банковского вклада (счета) содержится условие о том, что в зависимости от срока нахождения денежных средств во вкладе (на счете) процентный доход и (или) материальный (непроцентный) доход по договору изменяется, при заключении (изменении, продлении) договора одновременно рассчитывается ПСВ, в расчет которой принимается показатель "d", равный сроку нахождения денежных средств во вкладе (на счете), при котором процентный доход и (или) материальный (непроцентный) доход будет максимальным.

5. По договорам банковского вклада до востребования, а также договорам банковского счета ПСВ рассчитывается исходя из предположения, что соответствующий договор будет прекращен через действительное число календарных дней в году (365 или 366 дней соответственно) за исключением случая, когда предусмотренные пунктом 2 настоящего Указания с учетом пункта 3 настоящего Указания условия выполняются в более поздний срок, который принимается для определения при расчете ПСВ количества календарных дней (d).

6. По договорам банковского вклада, предусматривающим внесение вкладов в нескольких валютах (мультивалютный вклад), расчет ПСВ осуществляется в каждой из валют вклада по официальному курсу Банка России на дату заключения (изменения, продления) договора ПСВ, рассчитанная по такому договору в рублях, долларах США, евро, используется для целей представления банками в Банк России информации о максимальной доходности по привлеченным вкладам для каждой валюты вклада соответственно.

7. В случае если в соответствии с условиями договора банковского вклада при досрочном возврате вклада по требованию вкладчика сохраняется установленная (установленные) договором процентная ставка (процентные ставки) или ее (их) размер увеличивается либо минимально уменьшается (на величину не более 1/3 от размера ставки) и (или) сохраняется материальный (непроцентный) доход или его размер увеличивается либо минимально уменьшается (на величину не более 1/3 от размера указанного дохода), по такому договору следует одновременно рассчитывать ПСВ и для случаев, когда договор будет прекращен досрочно в каждом из срочных периодов (в пределах срока вклада по договору), установленных для видов вкладов, предусмотренных в форме отчетности. При этом в расчет принимается количество календарных дней вклада до дня (включительно) предполагаемого досрочного прекращения договора, при котором ПСВ в соответствии с условиями договора будет иметь максимальное значение. ПСВ, рассчитанные по такому договору банковского вклада, используются для целей представления банками в Банк России информации о максимальной доходности по привлеченным вкладам в соответствующих срочных периодах.

8. Для целей представления банками в Банк России информации о максимальной доходности по привлеченным вкладам в отчетном периоде используются рассчитанные в соответствии с настоящим Указанием значения ПСВ по договорам банковского вклада, заключенным (измененным, продленным) в отчетном периоде.

9. Настоящее Указание в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от __ ______ 2020 года N __) вступает в силу с 1 октября 2020 года.

10. Со дня вступления в силу настоящего Указания признать утратившим силу Указание Банка России от 27 февраля 2014 года N 3194-У "О порядке раскрытия кредитными организациями информации о процентных ставках по договорам банковского вклада с физическими лицами", зарегистрированное Министерством юстиции Российской Федерации 29 апреля 2014 года N 32139.

|

Председатель Центрального банка Российской Федерации |

Банк России разработал проект указания Банка России "О порядке расчета банками максимальной доходности по привлеченным вкладам" (далее - Проект).

Проект подготовлен в соответствии с частью 7.2 статьи 36 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" (далее - Федеральный закон "О страховании вкладов в банках Российской Федерации") в редакции Федерального закона от 25.05.2020 N 163-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации", вступающей в силу с 1 октября 2020 года, с целью установления порядка расчета банками максимальной доходности по привлеченным вкладам на основании заключенных (измененных) договоров банковского вклада (счета) с физическими лицами для представления в Банк России информации о максимальной доходности по привлеченным вкладам в порядке и по форме отчетности, установленной нормативным актом Банка России, принимаемым в соответствии со статьей 57 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее - форма отчетности).

Проектом предусматривается порядок расчета максимальной доходности по вкладам, привлеченным банками на основании заключенных (измененных) договорам банковского вклада (счета) с физическими лицами, в том числе индивидуальными предпринимателями, подлежащим обязательному страхованию в соответствии с Федеральным законом "О страховании вкладов в банках Российской Федерации", исходя из процентных ставок по таким договорам с учетом иной материальной выгоды и иных условий привлечения вкладов.

В отношении всех договоров банковского вклада (счета) устанавливается правило учета дохода вкладчика в максимально возможном размере, за исключением денежных средств (вознаграждения), выплата которых осуществляется вкладчику банком, третьи лицом в объеме, определяемом в зависимости от стоимости приобретенных вкладчиком за счет денежных средств, находящихся во вкладе (на счете), товаров (работ, услуг) или снижения цены приобретения товаров (работ, услуг) компенсация части стоимости приобретенного товара (работ, услуг) (т.н. "кэшбэк").

Действие Проекта будет распространяться на деятельность банков.

Проект потребует доработки информационных систем банков.

Планируемый срок вступления в силу предусмотренных Проектом норм, обусловленный вступлением в силу изменений в часть 7.2 статьи 36 Федерального закона "О страховании вкладов в банках Российской Федерации" - с 1 октября 2020 года.

Предложения и замечания по Проекту в рамках публичного обсуждения для оценки регулирующего воздействия принимаются в период с 17 июня 2020 года по 30 июня 2020 года.

Ответственное за подготовку Проекта структурное подразделение Банка России - Департамент банковского регулирования.

Для банков планируется установить правила расчета максимальной доходности по вкладам граждан, включая ИП, подлежащим обязательному страхованию.

Доходность рассчитывается исходя из процентной ставки с учетом иной материальной выгоды (кроме кэшбэка) и иных условий привлечения вклада.