(1).jpg)

Письмо Федерального казначейства от 9 сентября 2019 г. № 07-04-05/02-19361 О представлении бюджетной отчетности финансовыми органами субъектов РФ и органами управления государственными внебюджетными фондами РФ

В соответствии с приказом Министерства финансов Российской Федерации от 20.08.2019 № 131н «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н», в целях раскрытия информации о ходе реализации национальных проектов, финансовыми органами субъектов Российской Федерации и органами управления государственными внебюджетными фондами Российской Федерации, начиная с отчетности на 01.10.2019 осуществляется представление в подсистему учета и отчетности государственной интегрированной информационной системы управления государственными финансами «Электронный бюджет» (далее - ПУиО ГИИС «Электронный бюджет») следующих форм бюджетной отчетности:

Сводный Отчет о бюджетных обязательствах (ф. 0503128) в части обязательств по реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов) (далее - Отчет (ф. 0503128-НП)1;

Отчет об исполнении бюджета (ф. 0503117) в части реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов) (далее - Отчет (ф. 0503117-НП)1.

Учитывая изложенное, территориальным органам Федерального казначейства (далее - ТОФК) необходимо обеспечить проверку Отчетов (ф. 0503117-НП) и Отчетов (ф. 0503128-НП) на соблюдение контрольных соотношений в соответствии с Приложением № 1 к настоящему письму. В целях автоматизации проверки Отчетов (ф. 0503128-НП) ТОФК необходимо обеспечить ежемесячное представление в ПУиО ГИИС «Электронный бюджет» Отчета по поступлениям и выбытиям (ф. 0503151)1 начиная с отчетности по состоянию на 01.10.2019 в срок до 10 числа месяца, следующего за отчетным.

По результатам анализа протоколов контролей, сформированных в ПУиО ГИИС «Электронный бюджет», в случае принятия решения о необходимости корректировки отчетности, специалист ТОФК осуществляет отмену представленного отчета и координацию процесса его замены финансовым органом субъекта Российской Федерации в срок до четырех календарных дней с момента его фактического представления в ПУиО ГИИС «Электронный бюджет». Порядок выполнения специалистами ТОФК действий в ПУиО ГИИС «Электронный бюджет» приведен в Приложении № 2 к настоящему письму.

Одновременно, в целях осуществления сверки показателей отчетности Федеральное казначейство сообщает о необходимости оперативного представления ТОФК Отчетов по поступлениям и выбытиям (ф. 0503151) в срок не позднее третьего рабочего дня, следующего за отчетным:

в финансовые органы субъектов Российской Федерации и муниципальных образований;

в финансовый орган, уполномоченный на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета муниципального района;

в финансовый орган, уполномоченный на формирование отчетности об исполнении консолидированного бюджета субъекта Российской Федерации;

в территориальный орган Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации;

в орган управления Федеральным фондом обязательного медицинского страхования.

Указанные положения будут учтены в приказе Федерального казначейства от 04.12.2015 № 339 «Об утверждении особенностей формирования бюджетной отчетности по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц территориальными органами Федерального казначейства».

Приложение: на 8 л. в 1 экз.

| Р.Е. Артюхин |

------------------------------

1 по бюджету каждого муниципального образования, бюджету субъекта Российской Федерации, бюджету государственного внебюджетного фонда Российской Федерации.

------------------------------

Приложение № 1

к письму Федерального казначейства

от 9 сентября 2019 г. № 07-04-05/02-19361

Контрольные соотношения для показателей форм бюджетной отчетности, представляемой финансовыми органами субъектов Российской Федерации и органами управления государственными внебюджетными фондами в Федеральное казначейство

1. Отчет об исполнении бюджета в части реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов) (ф. 0503117-НП)

Контрольные соотношения для внутридокументного контроля

| № | Раздел | Строка | Графа | Соотношение | Строка | Графа | Контроль показателя | Тип контроля |

|---|---|---|---|---|---|---|---|---|

| 1 | 1,3 | * | * | =0 | Разделы 1 и 3 ф. 0503117-НП не заполняются | Б | ||

| 2 | 2 | 450 | * | =0 | Строка 450 раздела 2 ф. 0503117-НП не заполняется | Б | ||

| 3 | 2 | * | 6 | = | * | 4 - 5 | Гр. 6 <> Гр.4 - Гр.5 - недопустимо | Б |

| 4 | 2 | 200 | * | = | Сумма всех строк, формирующих строку 200 | * | Строка «Расходы, всего» не равна сумме строк раздела 2 - недопустимо | Б |

2. Отчет о бюджетных обязательствах при реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов) (ф. 0503128-НП)

Контрольные соотношения для внутридокументного контроля

| № п/п | Раздел | Строка | Графа | Соотношение | Строка | Графа | Контроль показателей | Тип контроля |

|---|---|---|---|---|---|---|---|---|

| 1 | * | * | 11 | = | * | 7-10 | Б | |

| 2 | * | * | 12 | = | * | 9-10 | Б | |

| 3 | 1 | 200 | * | = | Сумма всех строк, формирующих строку 200 | * | Б | |

| 4 | 1 | * | 7 | >= | * | 8 | Б | |

| 5 | 2 | * | * | =0 | Б | |||

| 6 | 3 | 860 | 4, 5, 6, 8, 9, 10, 12 | =0 | По строке 860 графы 3, 4, 5, 6, 8, 9, 10, 12 не заполняются | Б | ||

| 7 | 3 | 860 | 7 | = | 860 | 11 | Показатель графы 7 строки 860 должен быть идентичен показателю графы 11 строки 860 | Б |

| 8 | 3 | 700 | * | = | 800 | * | Б | |

| 9 | 3 | 800 | * | = | 810 + 820 + 830 + 840 | * | Б | |

| 11 | 3 | 810 | * | = | Сумма всех строк, формирующих строку 810 | * | Б | |

| 12 | 3 | 820 | * | = | Сумма всех строк, формирующих строку 820 | * | Б | |

| 13 | 3 | 830 | * | = | Сумма всех строк, формирующих строку 830 | * | Б | |

| 14 | 840 | * | = | 850+860 | * | Б | ||

| 15 | 3 | 850 | * | = | Сумма всех строк, формирующих строку 850 | * | Б | |

| 16 | 3 | 860 | * | = | Сумма всех строк, формирующих строку 860 | * | Б | |

| 17 | 3 | * | 10 | =0 | Б | |||

| 18 | 3 | 900 | * | =0 | Б | |||

| 19 | * | * | 4, 5, 6, 7, 8, 9 | >=0 | * | Отражение в Отчете ф. 0503128-НП показателей со знаком минус по графам 4, 5, 6, 7, 8, 9 недопустимо | Б | |

| 20 | 1 | * | (5+4)-10 | >=0 | Отражение в Отчете ф. 0503128-НП показателей в отрицательном значении недопустимо | Б | ||

| 21 | 1 | КРБ по группировочным кодам | 4-12 | =0 | Отражение в Отчете ф. 0503128-НП показателей в графах 6-12 по группировочным КБК недопустимо | Б | ||

| 22 | 1 | *(за исключением видов расходов 2%, 41%, 323,1%, 8%) | 6,8 | =0 | Отражение в Отчете ф. 0503128-НП показателей в графах 6,8 видов расходов, отличных от КВР 2%, 41%, 323,1%, 8% недопустимо | Б | ||

| 23 (для годовой отчетности) | 1 | * | 6 | =0 | * | В Отчете ф. 0503128-НП за год наличие «принимаемых обязательств» в счет лимитов текущего периода недопустимо | Б |

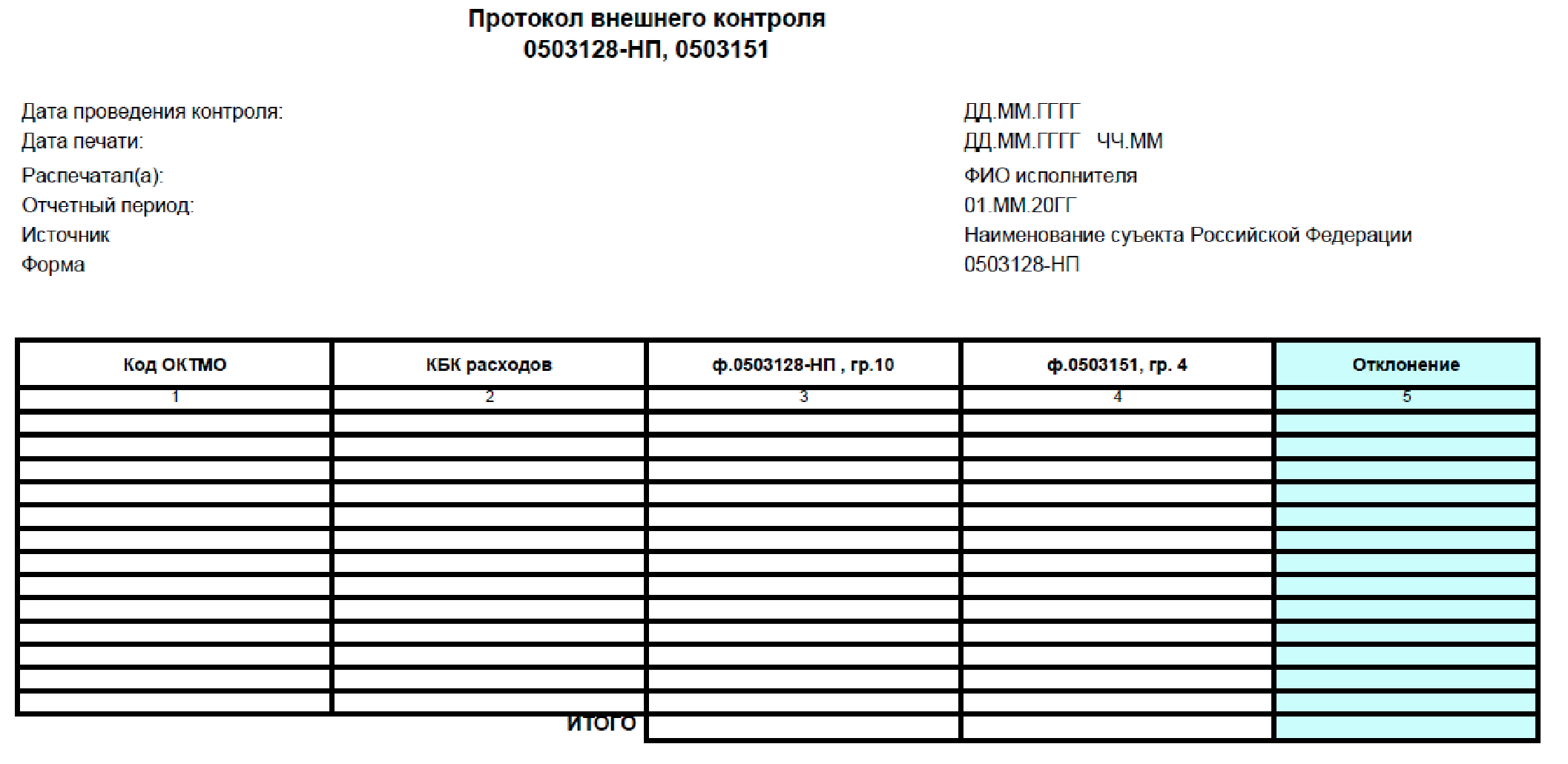

2.2. Контрольные соотношения для внешнего контроля (далее - ВНК)

Правила заполнения строк

| № п/п | Название графы | Метод выборки или расчета данных |

|---|---|---|

| 1 | КБК расходов |

отражаются коды бюджетной классификации, содержащие в соответствующих разрядах коды главных распорядителей бюджетных средств, разделов, подразделов, целевых статей, видов расходов классификации расходов бюджетов Российской Федерации (ХХХ ХХ ХХ XXXYY ZZZZZ ХХХ) Значение YY (4 - 5 разряды кода целевой статьи расходов - основное мероприятие) согласно пункту 36.2 Порядка № 132н должно соответствовать кодам основных мероприятий целевых статей расходов, приведенным в Приложении № 11 к Порядку № 132н. Значение ZZZZZ отражается в соответствии с пунктами 36.1, 36.2 Порядка № 132н, а также с учетом положений письма Министерства финансов Российской Федерации от 06 июня 2019 г. № 02-05-11/41660. |

| 2 | ф.0503128-НП, гр.10 | Отражается показатель графы 10 раздела 1 Отчета ф. 0503128-НП по соответствующему КБК расходов |

| 3 | ф.0503151, гр. 4 | Отражается показатель графы 4 раздела 2 Отчета ф. 0503151 по соответствующему КБК расходов |

| 4 | Отклонение (5 = 3 - 4) | Отражается расчет отклонений показателей отчетности (графа 3 - графа 4 Протокола) |

Внешний вид ВНК

Приложение № 2

к письму Федерального казначейства

от 9 сентября 2019 г. № 07-04-05/02-19361

Порядок представления Отчетов по поступлениям и выбытиям (ф. 0503151) в ПУиО ГИИС «Электронный бюджет» и проверки отчетности финансовых органов субъектов Российской Федерации

Автоматизированная система Федерального казначейства

Для отправки, сформированного в АСФК отчета «Отчет по поступлениям и выбытиям» (ф. 0503151) (далее - отчет) в ПУиО ЭБ, пользователю требуется выполнить следующие действия:

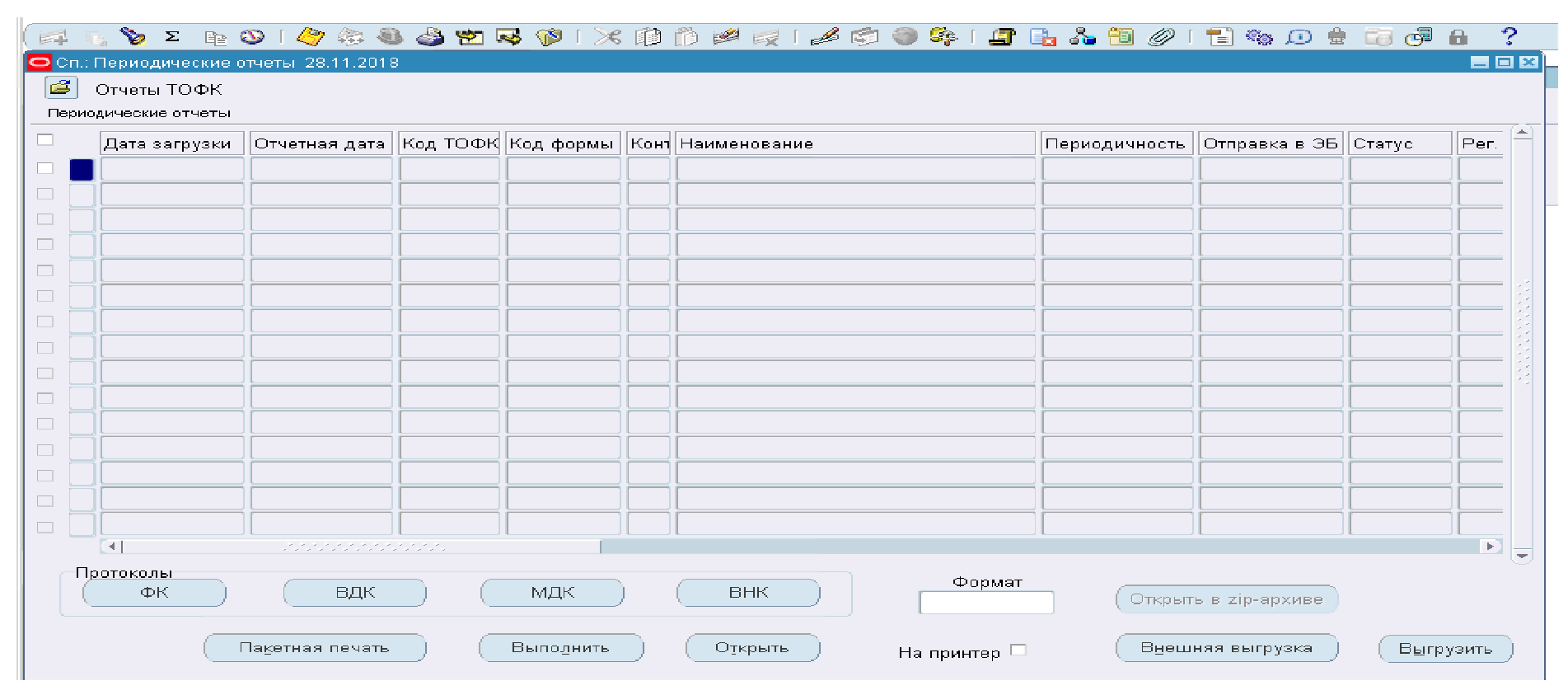

1. Специалист ТОФК открывает списковую форму периодических отчетов, расположенную по пути: «Отчетность:Меню УФК:Бюджетная отчетность ТОФК с 01.01.2016:Просмотр отчетов» (см. рисунок 1).

Рисунок 1. Окно «Просмотр отчетов»

2. С помощью клавиши F11 Специалист ТОФК задает необходимые данные для выборки отчетов (код формы, отчетная дата, бюджет, статус и т.д.). ВАЖНО: отправка отчетов в ПУиО ЭБ возможна только если статус отчета - "УТВ".

Рисунок 2. Окно «Просмотр отчетов», указание фильтра по F11

3. Для отправки отчета в ПУиО ЭБ Специалист ТОФК выделяет отчет чекбоксом либо выделяет чекбоксами несколько отчетов и нажимает кнопку "Выполнить" (см. рисунок 3).

Рисунок 3. Окно «Просмотр отчетов», выбор отчетов

4. В открывшемся окне с доступными операциями выбрать операцию «Отправить в ПУиО ЭБ» и нажать кнопку «ОК» (см. рисунок 4).

Рисунок 4. Окно «Действия»

5. После того как отчет был отправлен в ПУиО ЭБ, в колонке «Отправка в ЭБ» списковой формы периодических отчетов появится признак «Y».

Рисунок 5. Окно «Просмотр отчетов», признак отправки в ЭБ

ПУиО ГИИС «Электронный бюджет»

1. Специалист ТОФК заходит в ЛК ПУиО ЭБ под субъектом ТОФК (см. рисунок 6).

Рисунок 6. Окно «Выбор субъектов»

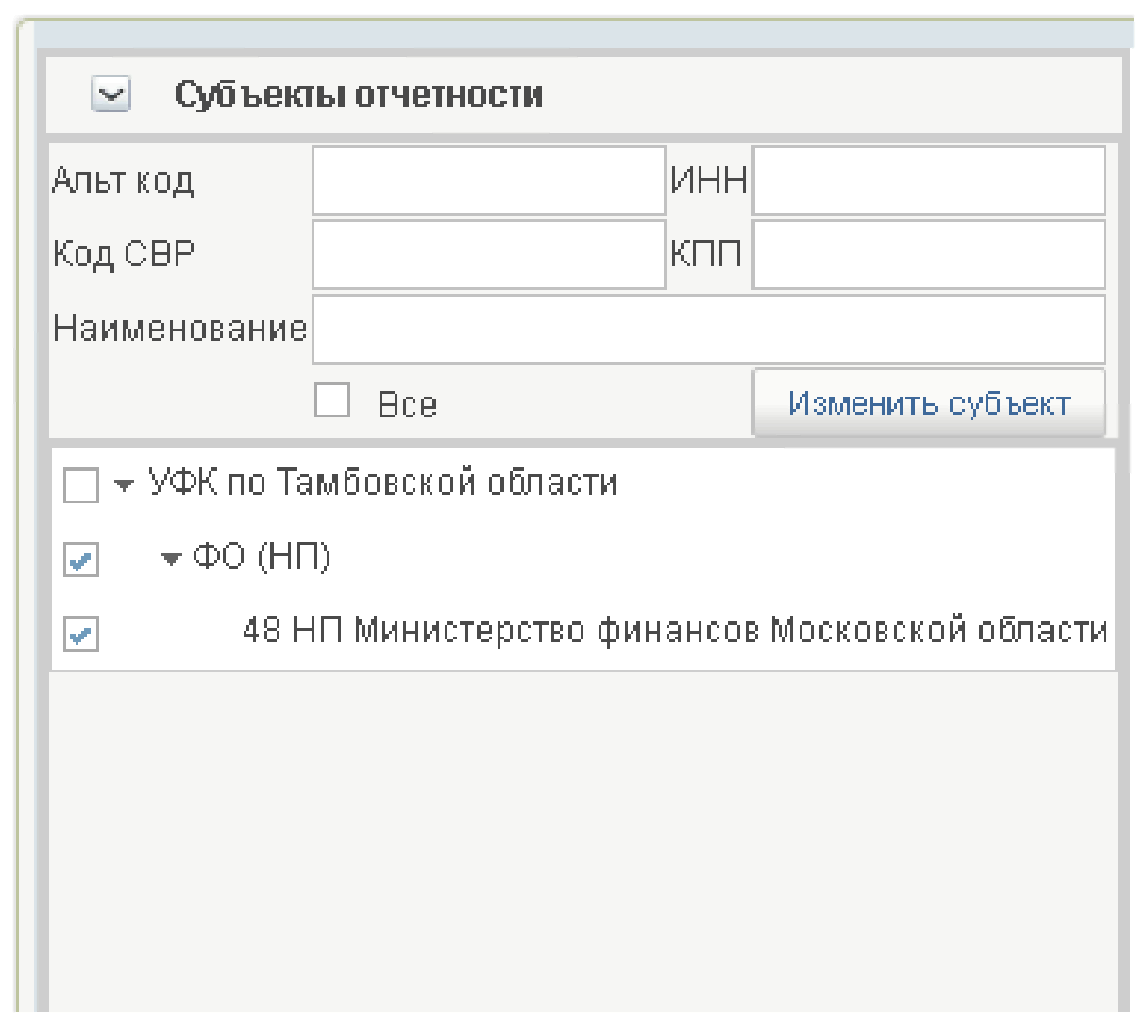

2. Специалист ТОФК выделяет в дереве навигации соответствующий период (ежемесячная отчетность), а также соответствующий субъект отчетности с типом «ФО (НП») (см. рисунок 7).

Рисунок 7. Дерево навигации

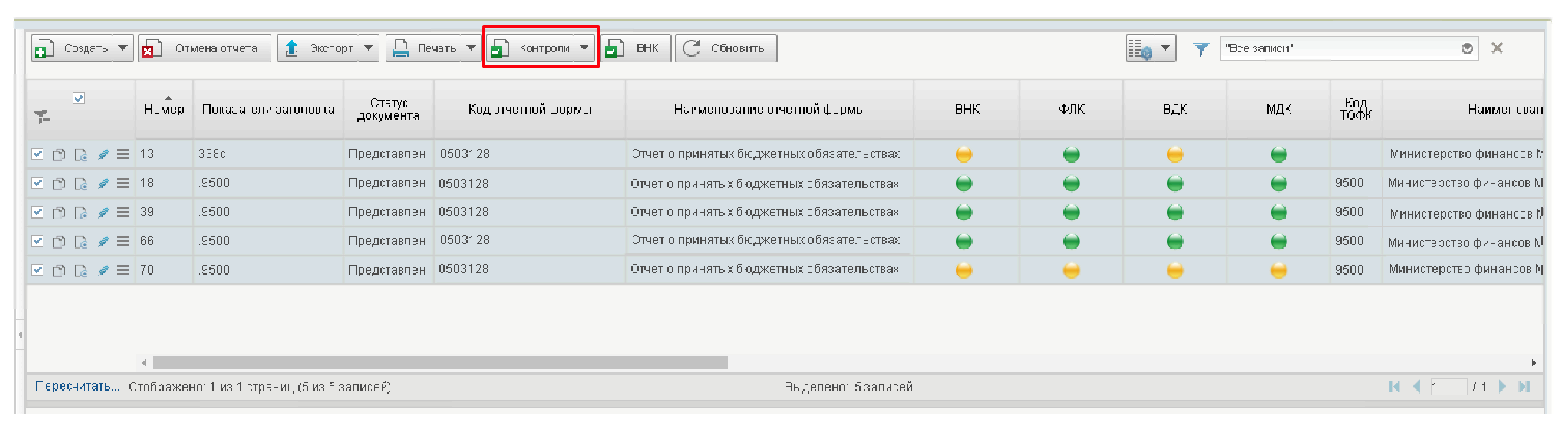

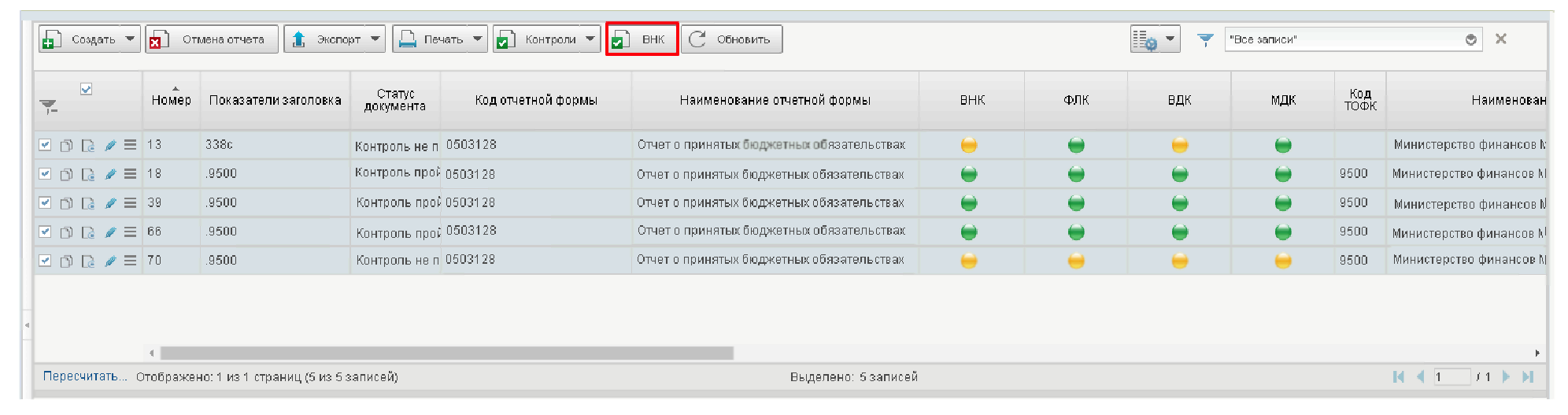

3. Специалист ТОФК в списковой форме отчетности отмечает представленный отчет (отчеты) и запускает операцию «Контроли» (см. рисунок 8). В зависимости от результатов проведения контролей отчеты переходят на статус «Контроль пройден» или «Контроль не пройден».

Рисунок 8. Список отчетов, кнопка «Контроль»

4. Специалист ТОФК в списковой форме отчетности отмечает представленный отчет (отчеты) и запускает операцию «ВНК» (см. рисунок 9). В зависимости от результатов проведения ВНК статус отчета не изменяется. ВНК проводится только в части отчетов ф. 0503128-НП.

Рисунок 9. Список отчетов, кнопка «ВНК»

5. Специалист ТОФК после прохождения контролей переводит отчет (отчеты) на статус «Принят» / «Принят условно» или, в случае необходимости корректировки отчета, «Отменен» (см. рисунок 10).

Рисунок 10. Список отчетов, кнопка «Принять»

6. В случае отмены отчета специалист ТОФК осуществляет работу с финансовым органом субъекта Российской Федерации по его замене.

7. ТОФК осуществляет принятие Отчетов ф. 0503117-НП1 в срок не позднее двух рабочих дней с даты их представления, Отчетов ф. 0503128-НП2 в срок не позднее четырех рабочих дней с даты их представления.

8. После принятия всех Отчетов ф. 0503117-НП, Отчетов ф. 0503128-НП специалист ТОФК извещает Отдел консолидированной, бюджетной и бухгалтерской отчетности МОУ ФК о принятии всех отчетов финансового органа субъекта Российской Федерации. Далее, в случае необходимости замены принятого отчета, ТОФК согласовывает с Отделом консолидированной, бюджетной и бухгалтерской отчетности МОУ ФК возможность его замены.

9. Отдел консолидированной, бюджетной и бухгалтерской отчетности МОУ ФК извещает Отдел отчетности об исполнении бюджетов Управления бюджетного учета и отчетности Федерального казначейства о принятии всех Отчетов ф. 0503117-НП, Отчетов ф. 0503128-НП. Далее, в случае необходимости замены принятого отчета, Отдел консолидированной, бюджетной и бухгалтерской отчетности МОУ ФК согласовывает с Отделом отчетности об исполнении бюджетов Управления бюджетного учета и отчетности Федерального казначейства ФК возможность его замены.

------------------------------

1 Представление Отчетов ф. 0503117-НП финансовыми органами субъектов Российской Федерации в соответствии со сроками, установленными Инструкций 191н, осуществляется на пятый рабочий день месяца, следующего за отчетным.

2 Представление Отчетов ф. 0503128-НП финансовыми органами субъектов Российской Федерации в соответствии со сроками, установленными Инструкций 191н, осуществляется на двадцать восьмой календарный рабочий день месяца, следующего за отчетным.

Обзор документа

Начиная с отчетности на 1 октября 2019 г. в подсистему учета и отчетности ГИИС "Электронный бюджет" предоставляются:

- сводный отчет о бюджетных обязательствах (ф. 0503128) в части обязательств по реализации нацпроектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе нацпроектов);

- отчет об исполнении бюджета (ф. 0503117).

Федеральное казначейство разъяснило порядок направления отчетов и их проверки. Приведены контрольные соотношения показателей.