(1).jpg)

Приказ Федеральной антимонопольной службы от 4 октября 2017 г. № 1292/17 “О внесении изменений в Методические указания по расчету регулируемых цен (тарифов) в сфере теплоснабжения, утвержденные приказом ФСТ России от 13.06.2013 № 760-э” (не вступил в силу)

В соответствии с подпунктом «а» пункта 3 постановления Правительства Российской Федерации от 22.10.2012 № 1075 «О ценообразовании в сфере теплоснабжения» (Собрание законодательства Российской Федерации, 2012, № 44, ст. 6022; 2013, № 33, ст. 4389; № 41, ст. 5199; 2014, № 9, ст. 911; № 14, ст. 1627; № 23, ст. 2996; № 28, ст. 4050; № 37, ст. 4958; № 41, ст. 5541; № 48, ст. 6865; № 50, ст. 7094; 2015, № 8, ст. 1167; № 17 (ч. IV), ст. 2572; № 38, ст. 5296; № 41 (ч. III), ст. 5664; 2016, № 1 (ч. II), ст. 233; № 2 (ч. I), ст. 403; № 27 (ч. III), ст. 4501; № 45 (ч. II), ст. 6263; № 48 (ч. III), ст. 6784; 2017, № 6, ст. 925; № 17, ст. 2571; № 18, ст. 2780; № 20, ст. 2921), подпунктом 5.2.9(22).1 Положения о Федеральной антимонопольной службе, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 № 331 (Собрание законодательства Российской Федерации, 2004, № 31, ст. 3259; 2006, № 45, ст. 4706; № 49 (ч. II), ст. 5223; 2007, № 7, ст. 903; 2008, № 13, ст. 1316; № 44, ст. 5089; № 46, ст. 5337; 2009, № 3, ст. 378; № 39, ст. 4613; 2010, № 9, ст. 960; № 25, ст. 3181; № 26, ст. 3350; 2011, № 14, ст. 1935; № 18, ст. 2645; № 44, ст. 6269; 2012, № 27, ст. 3741; № 39, ст. 5283; № 52, ст. 7518; 2013, № 35, ст. 4514; № 36, ст. 4578; № 45, ст. 5822; 2014, № 35, ст. 4774; 2015, № 1 (ч. II), ст. 279; № 10, ст. 1543; № 37, ст. 5153; № 44, ст. 6133; № 49, ст. 6994; 2016, № 1 (ч. II), ст. 239; № 28, ст. 4741; № 38, ст. 5564; № 43, ст. 6030) приказываю:

1. Внести в Методические указания по расчету регулируемых цен (тарифов) в сфере теплоснабжения, утвержденные приказом ФСТ России от 13.06.2013 № 760-э (зарегистрирован Минюстом России 16.07.2013, регистрационный № 29078), с изменениями, внесенными приказом ФСТ России от 27.05.2015 № 1080-э (зарегистрирован Минюстом России 10.07.2015, регистрационный № 37985), приказами ФАС России от 04.07.2016 № 888/16 (зарегистрирован Минюстом России 29.07.2016, регистрационный № 43031), от 30.06.2017 № 868/17 (зарегистрирован Минюстом России 26.07.2017, регистрационный № 47530) изменения согласно приложению к настоящему приказу.

2. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной антимонопольной службы В.Г. Королева.

| Руководитель | И.Ю. Артемьев |

Зарегистрировано в Минюсте РФ 18 октября 2017 г.

Регистрационный № 48588

Приложение

к приказу ФАС России

от 04.10.2017 № 1292/17

Изменения, вносимые в Методические указания по расчету регулируемых цен (тарифов) в сфере теплоснабжения, утвержденные приказом ФСТ России от 13.06.2013 № 760-э

1. В пункте 12 Методических указаний по расчету регулируемых цен (тарифов) в сфере теплоснабжения, утвержденных приказом ФСТ России от 13.06.2013 № 760-э (зарегистрирован Минюстом России 16.07.2013, регистрационный № 29078), с изменениями, внесенными приказом ФСТ России от 27.05.2015 № 1080-э (зарегистрирован Минюстом России 10.07.2015, регистрационный № 37985), приказами ФАС России от 04.07.2016 № 888/16 (зарегистрирован Минюстом России 29.07.2016, регистрационный № 43031), от 30.06.2017 № 868/17 (зарегистрирован Минюстом России 26.07.2017, регистрационный № 47530) (далее - Методические указания):

а) абзац четвертый изложить в следующей редакции:

«Экономия расходов (в том числе связанная с сокращением потерь в тепловых сетях, сменой видов и (или) марки основного и (или) резервного топлива на источниках тепловой энергии), достигнутая регулируемой организацией в течение расчетного периода регулирования, учитывается в составе необходимой валовой выручки в течение 5 лет. При осуществлении плана проведения мероприятий по энергосбережению и повышению энергетической эффективности и в целях реализации программ в области энергосбережения и повышения энергетической эффективности период сохранения регулируемой организацией дополнительных средств, полученных ею вследствие снижения затрат, составляет 2 года после окончания срока окупаемости указанных мероприятий.»;

б) в абзаце пятом после слов «для покрытия недостатка средств,» дополнить словами «в том числе вызванного осуществлением расчетов за коммунальную услугу по отоплению равномерно в течение календарного года,», слова «ставке рефинансирования Центрального банка Российской Федерации» заменить словами «ключевой ставке Банка России».

2. В пункте 23 Методических указаний:

а) абзац восьмой дополнить словами «, с учетом особенностей, предусмотренных пунктом 48(2) Основ ценообразования»;

б) абзац девятый признать утратившим силу.

3. В подпункте «г» пункта 25 Методических указаний слова «ставки рефинансирования Центрального банка Российской Федерации» заменить словами «ключевой ставки Банка России».

4. Пункт 28 Методических указаний изложить в следующей редакции:

«28. Расходы, не учитываемые при определении налоговой базы налога на прибыль (относимые на прибыль после налогообложения), определяются в соответствии с Налоговым кодексом Российской Федерации и включают в себя следующие основные группы расходов:

1) расходы на капитальные вложения (инвестиции), определяемые в соответствии с инвестиционными программами, за исключением расходов на капитальные вложения (инвестиции), осуществляемых за счет платы за подключение к системе теплоснабжения, сумм амортизации, средств бюджетов бюджетной системы Российской Федерации;

2) расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы, в размере, определяемом исходя из срока их возврата, предусмотренного договорами займа и кредитными договорами. При этом размер процентов по таким займам и кредитам, не учитываемый при определении налоговой базы налога на прибыль, определяется с учетом положений пункта 13 Основ ценообразования;

3) экономически обоснованные расходы на выплаты, предусмотренные коллективными договорами, не учитываемые при определении налоговой базы налога на прибыль (расходов, относимых на прибыль после налогообложения) в соответствии с Налоговым кодексом Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2001, № 33 (ч. I), ст. 3413).».

5. В пункт 31 Методических указаний:

а) в абзаце первом цифру «(6.4)» заменить цифрой «(6.5)»;

б) после абзаца одиннадцатого дополнить абзацем двенадцатым следующего содержания:

«, (тыс.руб.) (6.5)»;.

«, (тыс.руб.) (6.5)»;.

в) абзац тринадцатый изложить в следующей редакции:

« - экономия в m-расчетном периоде регулирования от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды, теплоносителя, рассчитанная как сумма значений

- экономия в m-расчетном периоде регулирования от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды, теплоносителя, рассчитанная как сумма значений  ,

,  и

и  , определенных соответственно по формулам (7), (7.1) и (8), тыс. руб.;»;.

, определенных соответственно по формулам (7), (7.1) и (8), тыс. руб.;»;.

г) абзац шестнадцатый изложить в следующей редакции:

«Расчет экономии от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя осуществляется в соответствии с приложениями 4.13 - 4.15 в i-м расчетном периоде регулирования с учетом данных, прогнозируемых регулируемой организацией, по формулам (7), (8).

В случае, если в m-м расчетном периоде регулирования произошла смена видов и (или) марки основного и (или) резервного топлива на источниках тепловой энергии, расчет экономии от снижения расходов на приобретение топлива в m-м расчетном периоде регулирования, образующейся в результате смены видов и (или) марки основного и (или) резервного топлива на источниках тепловой энергии, и учитываемой в отношении каждого источника тепловой энергии, осуществляется по формуле (7.1). Данная экономия имеет место в случае, если в результате смены видов и (или) марки основного и (или) резервного топлива на источниках тепловой энергии возникла экономия в стоимости (цене) условного топлива.»;

д) абзац семнадцатый изложить в следующей редакции:

(тыс. руб.), (7)»;

(тыс. руб.), (7)»;

е) после абзаца семнадцатого дополнить абзацем восемнадцатым следующего содержания:

(тыс. руб.), (7.1)»;

(тыс. руб.), (7.1)»;

ж) абзац восемнадцатый изложить в следующей редакции:

(тыс. руб.), (8)»;

(тыс. руб.), (8)»;

з) после абзаца двадцать первого дополнить абзацем двадцать вторым следующего содержания:

« - экономия от снижения расходов на приобретение топлива в m-м расчетном периоде регулирования, образующаяся в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии, и учитываемая в отношении каждого источника тепловой энергии, тыс. руб. Экономия отдельного расчетного периода регулирования может принимать положительное или нулевое значение;»;

- экономия от снижения расходов на приобретение топлива в m-м расчетном периоде регулирования, образующаяся в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии, и учитываемая в отношении каждого источника тепловой энергии, тыс. руб. Экономия отдельного расчетного периода регулирования может принимать положительное или нулевое значение;»;

и) абзац двадцать четвертый изложить в следующей редакции:

“ - фактический (расчетный) удельный расход условного топлива в k-м виде теплоносителя в m-м расчетном периоде регулирования, кг условного топлива/Гкал. Фактический удельный расход условного топлива определяется в соответствии со статистической отчетностью регулируемой организации, а также с учетом представленной регулируемыми организациями информации в соответствии со Стандартами раскрытия информации теплоснабжающими организациями, теплосетевыми организациями и органами регулирования, утвержденными постановлением Правительства Российской Федерации от 05.07.2013 № 570 (Собрание законодательства Российской Федерации, 2013, № 28, ст. 3835; 2016, № 26 (ч. II) , ст. 4068; № 36, ст. 5421). Расчетное значение удельного расхода условного топлива применяется в случае отсутствия фактических данных по итогам ш- го расчетного периода регулирования;»;

- фактический (расчетный) удельный расход условного топлива в k-м виде теплоносителя в m-м расчетном периоде регулирования, кг условного топлива/Гкал. Фактический удельный расход условного топлива определяется в соответствии со статистической отчетностью регулируемой организации, а также с учетом представленной регулируемыми организациями информации в соответствии со Стандартами раскрытия информации теплоснабжающими организациями, теплосетевыми организациями и органами регулирования, утвержденными постановлением Правительства Российской Федерации от 05.07.2013 № 570 (Собрание законодательства Российской Федерации, 2013, № 28, ст. 3835; 2016, № 26 (ч. II) , ст. 4068; № 36, ст. 5421). Расчетное значение удельного расхода условного топлива применяется в случае отсутствия фактических данных по итогам ш- го расчетного периода регулирования;»;

к) абзац двадцать пятый изложить в следующей редакции:

« - фактический (расчетный) объем отпуска тепловой энергии, поставляемой с коллекторов источника тепловой энергии в k-м виде теплоносителя в m-м расчетном периоде регулирования, тыс. Гкал. Расчетное значение объемов отпуска тепловой энергии с коллекторов источника тепловой энергии применяется в случае отсутствия фактических данных по итогам m-го расчетного периода регулирования;»;

- фактический (расчетный) объем отпуска тепловой энергии, поставляемой с коллекторов источника тепловой энергии в k-м виде теплоносителя в m-м расчетном периоде регулирования, тыс. Гкал. Расчетное значение объемов отпуска тепловой энергии с коллекторов источника тепловой энергии применяется в случае отсутствия фактических данных по итогам m-го расчетного периода регулирования;»;

л) после абзаца двадцать пятого дополнить абзацем двадцать шестым следующего содержания:

« - плановая цена на условное топливо с учетом затрат на его доставку и хранение, учтенная при установлении тарифов на m-й расчетный период регулирования, руб./т условного топлива;»;

- плановая цена на условное топливо с учетом затрат на его доставку и хранение, учтенная при установлении тарифов на m-й расчетный период регулирования, руб./т условного топлива;»;

м) в абзаце двадцать шестом после слова «цена» дополнить словами «на условное», слова «руб./т условного топлива» заменить словами «руб./кг условного топлива»;

н) абзац двадцать седьмой изложить в следующей редакции:

“ - фактический (расчетный) объем полезного отпуска соответствующего вида продукции (услуг) в m-м расчетном периоде регулирования, тыс. Гкал (тыс. куб. м). Расчетное значение объемов полезного отпуска соответствующего вида продукции (услуг) применяется в случае отсутствия фактических данных по итогам m-го расчетного периода регулирования;»;.

- фактический (расчетный) объем полезного отпуска соответствующего вида продукции (услуг) в m-м расчетном периоде регулирования, тыс. Гкал (тыс. куб. м). Расчетное значение объемов полезного отпуска соответствующего вида продукции (услуг) применяется в случае отсутствия фактических данных по итогам m-го расчетного периода регулирования;»;.

о) абзац тридцатый изложить в следующей редакции:

“ - фактический (расчетный) объем потребления z-ro энергетического ресурса, холодной воды, теплоносителя в m-м расчетном периоде регулирования. Расчетное значение объемов потребления энергетического ресурса применяется в случае отсутствия фактических данных по итогам ш-го расчетного периода регулирования;»;

- фактический (расчетный) объем потребления z-ro энергетического ресурса, холодной воды, теплоносителя в m-м расчетном периоде регулирования. Расчетное значение объемов потребления энергетического ресурса применяется в случае отсутствия фактических данных по итогам ш-го расчетного периода регулирования;»;

п) абзац тридцать первый изложить в следующей редакции:

« - стоимость покупки единицы z-ro энергетического ресурса, холодной воды, теплоносителя в m-м расчетном периоде регулирования, учтенная при установлении тарифов на m-й расчетный период регулирования.».

- стоимость покупки единицы z-ro энергетического ресурса, холодной воды, теплоносителя в m-м расчетном периоде регулирования, учтенная при установлении тарифов на m-й расчетный период регулирования.».

6. В пункте 33 Методических указаний:

а) абзац первый дополнить словами «, за исключением случаев, предусмотренных пунктом 51 Основ ценообразования»;

б) подпункт 3 дополнить словами «(для организаций, владеющих объектами теплоснабжения, находящимися в государственной или муниципальной собственности, на основании концессионного соглашения или договора аренды, заключенных в соответствии с законодательством Российской Федерации не ранее 1 января 2014 г.)»;

в) подпункт 4 признать утратившим силу;

г) подпункт 5 дополнить словами «и (или) если показатели энергосбережения и энергоэффективности предусмотрены в концессионном соглашении в отношении объектов теплоснабжения, находящихся в государственной или муниципальной собственности, или договоре аренды указанных объектов»;

д) подпункт 6 признать утратившим силу.

7. В пункте 35 Методических указаний:

а) в абзаце седьмом перед словом «прибыль» дополнить словом «нормативная»;

б) дополнить абзацем следующего содержания:

« - расчетная предпринимательская прибыль, определяемая в соответствии с пунктом 74(1) Основ ценообразования, тыс. руб.».

- расчетная предпринимательская прибыль, определяемая в соответствии с пунктом 74(1) Основ ценообразования, тыс. руб.».

8. Последний абзац пункта 37 Методических указаний признать утратившим силу.

9. В пункте 39 Методических указаний:

а) в абзаце девятом слова «ставке рефинансирования Центрального банка Российской Федерации» заменить словами «ключевой ставке Банка России»;

б) в абзаце одиннадцатом слова «предыдущем долгосрочном периоде регулирования» заменить словами «предыдущих долгосрочных периодах регулирования», слова «и включаемая в необходимую валовую выручку в первые пять лет очередного долгосрочного периода регулирования» исключить.

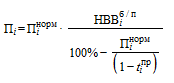

10. Пункт 41 Методических указаний изложить в следующей редакции:

«41. Нормативная прибыль на i-й год, определяется в отношении объектов, находящихся в государственной или муниципальной собственности и эксплуатируемых регулируемой организацией на основании концессионного соглашения или договора аренды, заключенных в соответствии с законодательством Российской Федерации не ранее 1 января 2014 г., в соответствии с формулой 12 настоящего пункта.

В иных случаях нормативная прибыль определяется в соответствии с формулой 12.1 настоящего пункта.

, (12)

, (12)

, (12.1)

, (12.1)

где:

- нормативный уровень прибыли, установленный на i-й год в соответствии с настоящим пунктом, %. Нормативный уровень прибыли устанавливается в процентах от необходимой валовой выручки на каждый год долгосрочного периода регулирования с учетом планируемых экономически обоснованных расходов из прибыли, в том числе необходимости в осуществлении инвестиций, предусмотренных инвестиционной программой регулируемой организации, в номинальном выражении после уплаты налога на прибыль;

- нормативный уровень прибыли, установленный на i-й год в соответствии с настоящим пунктом, %. Нормативный уровень прибыли устанавливается в процентах от необходимой валовой выручки на каждый год долгосрочного периода регулирования с учетом планируемых экономически обоснованных расходов из прибыли, в том числе необходимости в осуществлении инвестиций, предусмотренных инвестиционной программой регулируемой организации, в номинальном выражении после уплаты налога на прибыль;

- величина необходимой валовой выручки регулируемой организации, определенная на i-й год без учета объема плановой (расчетной) прибыли от регулируемого вида деятельности и величины налога на прибыль, тыс. руб.;

- величина необходимой валовой выручки регулируемой организации, определенная на i-й год без учета объема плановой (расчетной) прибыли от регулируемого вида деятельности и величины налога на прибыль, тыс. руб.;

- ставка налога на прибыль организаций в i-м году, определенная в соответствии с налоговым законодательством Российской Федерации;

- ставка налога на прибыль организаций в i-м году, определенная в соответствии с налоговым законодательством Российской Федерации;

- расходы на капитальные вложения (инвестиции), определяемые в соответствии с инвестиционными программами в размере, предусмотренном утвержденной инвестиционной программой такой организации на соответствующий год ее действия с учетом источников финансирования, определенных инвестиционной программой, за исключением расходов на капитальные вложения (инвестиции), осуществляемых за счет платы за подключение к системе теплоснабжения, сумм амортизации, средств бюджетов бюджетной системы Российской Федерации, тыс. руб. В указанную величину также не включаются расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы;

- расходы на капитальные вложения (инвестиции), определяемые в соответствии с инвестиционными программами в размере, предусмотренном утвержденной инвестиционной программой такой организации на соответствующий год ее действия с учетом источников финансирования, определенных инвестиционной программой, за исключением расходов на капитальные вложения (инвестиции), осуществляемых за счет платы за подключение к системе теплоснабжения, сумм амортизации, средств бюджетов бюджетной системы Российской Федерации, тыс. руб. В указанную величину также не включаются расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы;

- расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы, в размере, определяемом исходя из срока их возврата, предусмотренного договорами займа и кредитными договорами. При этом размер процентов по таким займам и кредитам, включаемый в величину нормативной прибыли регулируемой организации, определяется с учетом положений пункта 13 Основ ценообразования, тыс. руб.;

- расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы, в размере, определяемом исходя из срока их возврата, предусмотренного договорами займа и кредитными договорами. При этом размер процентов по таким займам и кредитам, включаемый в величину нормативной прибыли регулируемой организации, определяется с учетом положений пункта 13 Основ ценообразования, тыс. руб.;

- экономически обоснованные расходы на выплаты, предусмотренные коллективными договорами, не учитываемые при определении налоговой базы налога на прибыль (расходов, относимых на прибыль после налогообложения) в соответствии с Налоговым кодексом Российской Федерации, тыс. руб.».

- экономически обоснованные расходы на выплаты, предусмотренные коллективными договорами, не учитываемые при определении налоговой базы налога на прибыль (расходов, относимых на прибыль после налогообложения) в соответствии с Налоговым кодексом Российской Федерации, тыс. руб.».

11. Пункт 43 Методических указаний изложить в следующей редакции:

«43. Экономия операционных расходов возникает в случае, если фактические операционные расходы составили меньшую величину, чем это было предусмотрено органом регулирования, при условии, что регулируемая организация исполняет обязательства, предусмотренные при установлении тарифов такой организации, в полном объеме.

Экономия операционных расходов, достигнутая регулируемой организацией в каждом году долгосрочного периода регулирования, учитывается в составе необходимой валовой выручки в течение 5 лет начиная с года возникновения экономии.

При осуществлении плана проведения мероприятий по энергосбережению и повышению энергетической эффективности и в целях реализации программ в области энергосбережения и повышения энергетической эффективности период сохранения экономии составляет 2 года после окончания срока окупаемости указанных мероприятий.

В течение долгосрочного периода регулирования при достижении экономии операционных расходов необходимая валовая выручка на величину указанной экономии не пересматривается до окончания долгосрочного периода регулирования.

В случае если часть периода сохранения экономии приходится на следующие долгосрочные периоды регулирования экономия расходов учитывается в необходимой валовой выручке регулируемой организации, устанавливаемой на следующие долгосрочные периоды регулирования, в составе неподконтрольных расходов в порядке, определенном настоящими Методическими указаниями.

Аналогичным образом при расчете тарифов учитывается экономия от снижения потребления энергетических ресурсов, холодной воды, теплоносителя (в том числе связанная с сокращением потерь в тепловых сетях, сменой видов и (или) марки основного и (или) резервного топлива на источниках тепловой энергии) при условии, что затраты на проведение мероприятий по их снижению не учтены и не будут учтены при установлении тарифов, не финансировались и не будут финансироваться за счет бюджетных средств, с учетом особенностей, предусмотренных пунктом 66 Основ ценообразования.

Орган регулирования рассчитывает экономию операционных расходов и экономию от снижения потребления энергетических ресурсов, холодной воды, теплоносителя в соответствии с приложениями 5.5, 5.6, 5.7 к настоящим Методическим указаниям.».

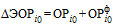

12. Пункт 44 Методических указаний изложить в следующей редакции:

«44. Суммарная экономия операционных расходов и от снижения потребления энергетических ресурсов, холодной воды и теплоносителя,  , достигнутая регулируемой организацией в предыдущих долгосрочных периодах регулирования и включаемая в необходимую валовую выручку в составе неподконтрольных расходов, определяется на каждый год i очередного долгосрочного периода регулирования с учетом срока сохранения экономии, определенного в соответствии с пунктом 43 настоящих Методических указаний, по формуле:

, достигнутая регулируемой организацией в предыдущих долгосрочных периодах регулирования и включаемая в необходимую валовую выручку в составе неподконтрольных расходов, определяется на каждый год i очередного долгосрочного периода регулирования с учетом срока сохранения экономии, определенного в соответствии с пунктом 43 настоящих Методических указаний, по формуле:

(тыс. руб.), (14)

(тыс. руб.), (14)

где:

ЭОР и ЭП - соответственно величина экономии операционных расходов и величина экономии от снижения потребления энергетических ресурсов, холодной воды и теплоносителя, достигнутые регулируемой организацией в предыдущих долгосрочных периодах регулирования, учитываемые в необходимой валовой выручке года i и определенные в соответствии с пунктами 45 - 46 настоящих Методических указаний, тыс. руб.».

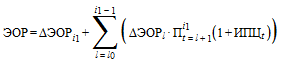

13. Пункт 45 Методических указаний изложить в следующей редакции:

«45. Экономия операционных расходов, достигнутая регулируемой организацией в предыдущих долгосрочных периодах регулирования, ЭОР, рассчитывается на каждый год очередного долгосрочного периода регулирования с учетом срока сохранения экономии, определенного в соответствии с пунктом 43 настоящих Методических указаний, по формуле:

(тыс. руб.) (15)

(тыс. руб.) (15)

где:

i1 - последний год текущего долгосрочного периода регулирования;

l0 - год возникновения экономии операционных расходов;

ЭОР - экономия операционных расходов, учитываемая в очередном долгосрочном периоде регулирования, рассчитываемая в ценах года il, тыс. руб. Величина экономии принимается равной нулю, если расчет дает отрицательное значение;

,

,  - прирост экономии операционных расходов, определяемый в соответствии с пунктом 47 настоящих Методических указаний, тыс. руб.;

- прирост экономии операционных расходов, определяемый в соответствии с пунктом 47 настоящих Методических указаний, тыс. руб.;

- фактическое (прогнозное) значение индекса потребительских цен (в среднем за год к предыдущему году), определенное на основании параметров прогноза социально-экономического развития Российской Федерации.

- фактическое (прогнозное) значение индекса потребительских цен (в среднем за год к предыдущему году), определенное на основании параметров прогноза социально-экономического развития Российской Федерации.

При определении величины  учитывается прогнозное значение индекса потребительских цен (в среднем за год к предыдущему году) на i1-й год в соответствии с прогнозом социально-экономического развития Российской Федерации.

учитывается прогнозное значение индекса потребительских цен (в среднем за год к предыдущему году) на i1-й год в соответствии с прогнозом социально-экономического развития Российской Федерации.

Прирост экономии операционных расходов в последний год текущего долгосрочного периода регулирования учитывается в объеме, прогнозируемом органом регулирования с учетом данных, предоставленных регулируемой организацией.».

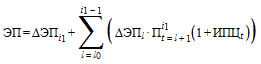

14. Пункт 46 Методических указаний изложить в следующей редакции:

«46. Экономия от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя, достигнутая регулируемой организацией в предыдущих долгосрочных периодах регулирования, рассчитывается на каждый год очередного долгосрочного периода регулирования с учетом срока сохранения экономии, определенного в соответствии с пунктом 43 настоящих Методических указаний, по формуле:

(тыс. руб.) (16).

(тыс. руб.) (16).

где:

i1 - последний год текущего долгосрочного периода регулирования;

l0 - год возникновения экономии от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя;

ЭП - экономия расходов от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя, рассчитанная в ценах года il, тыс. руб. Величина экономии принимается равной нулю, если расчет дает отрицательное значение;

,

,  - прирост экономии от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя, определяемый в соответствии с пунктом 48 настоящих Методических указаний, тыс. руб.;

- прирост экономии от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя, определяемый в соответствии с пунктом 48 настоящих Методических указаний, тыс. руб.;

- фактическое (прогнозное) значение индекса потребительских цен (в среднем за год к предыдущему году), определенное на основании параметров прогноза социально-экономического развития Российской Федерации.

- фактическое (прогнозное) значение индекса потребительских цен (в среднем за год к предыдущему году), определенное на основании параметров прогноза социально-экономического развития Российской Федерации.

При определении величины  учитывается прогнозное значение индекса потребительских цен (в среднем за год к предыдущему году) на i1-й год.

учитывается прогнозное значение индекса потребительских цен (в среднем за год к предыдущему году) на i1-й год.

Прирост экономии от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя в последний год текущего долгосрочного периода регулирования учитывается в объеме, прогнозируемом органом регулирования с учетом данных, предоставленных регулируемой организацией.».

15. Пункт 47 Методических указаний изложить в следующей редакции:

«47. Прирост экономии операционных расходов рассчитывается с учетом срока сохранения экономии, определенного в соответствии с пунктом 43 настоящих Методических указаний, по формулам:

при l=i0+1, i0+2,...i1 (тыс. руб.), (17)

, (тыс. руб.), (17.1)

, (тыс. руб.), (17.1)

где:

i0 - первый год текущего долгосрочного периода регулирования;

,

,  - прирост экономии операционных расходов года 1, года i0 соответственно, тыс. руб. Прирост экономии операционных расходов отдельного года может принимать как положительные, так и отрицательные значения;

- прирост экономии операционных расходов года 1, года i0 соответственно, тыс. руб. Прирост экономии операционных расходов отдельного года может принимать как положительные, так и отрицательные значения;

- скорректированные операционные (подконтрольные) расходы в году l, определяемые в соответствии с формулой (10) настоящих Методических указаний с применением уточненных значений индекса потребительских цен в соответствии с прогнозом социально-экономического развития Российской Федерации и индекса изменения количества активов, тыс. руб.;

- скорректированные операционные (подконтрольные) расходы в году l, определяемые в соответствии с формулой (10) настоящих Методических указаний с применением уточненных значений индекса потребительских цен в соответствии с прогнозом социально-экономического развития Российской Федерации и индекса изменения количества активов, тыс. руб.;

- базовый уровень операционных расходов, тыс. руб.;

- базовый уровень операционных расходов, тыс. руб.;

,

,  - фактические операционные расходы в году l, году i0, определяемые на основании фактических данных за отчетный период в соответствии с бухгалтерской и статистической отчетностью, тыс. руб. Фактические операционные расходы за последний год текущего долгосрочного периода регулирования (i1) учитываются в объеме, прогнозируемом органом регулирования с учетом данных, предоставленных регулируемой организацией. Фактические операционные расходы, учитываемые при расчете экономии операционных расходов, не могут превышать уровня, установленного на данный год органами регулирования;

- фактические операционные расходы в году l, году i0, определяемые на основании фактических данных за отчетный период в соответствии с бухгалтерской и статистической отчетностью, тыс. руб. Фактические операционные расходы за последний год текущего долгосрочного периода регулирования (i1) учитываются в объеме, прогнозируемом органом регулирования с учетом данных, предоставленных регулируемой организацией. Фактические операционные расходы, учитываемые при расчете экономии операционных расходов, не могут превышать уровня, установленного на данный год органами регулирования;

, ...,

, ...,  - фактическое (прогнозное) значение индекса потребительских цен (с среднем за год к предыдущему году), определенное на основании параметров прогноза социально-экономического развития Российской Федерации. При определении величины

- фактическое (прогнозное) значение индекса потребительских цен (с среднем за год к предыдущему году), определенное на основании параметров прогноза социально-экономического развития Российской Федерации. При определении величины  учитывается прогнозное значение индекса потребительских цен (в среднем за год к предыдущему году) на последний год текущего долгосрочного периода регулирования (i1).».

учитывается прогнозное значение индекса потребительских цен (в среднем за год к предыдущему году) на последний год текущего долгосрочного периода регулирования (i1).».

16. Пункт 48 Методических указаний изложить в следующей редакции:

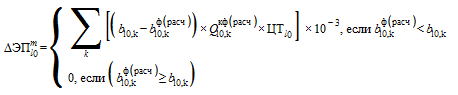

«48. Прирост экономии от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя за прошедший год рассчитывается с учетом пунктов 29-31 Основ ценообразования, а также срока сохранения экономии, определенного в соответствии с пунктом 43 настоящих Методических указаний, по формулам:

, (тыс.руб.) (17.2)

, (тыс.руб.) (17.2)

(тыс. руб.), при l=l0+1, l0+2,..., il (18)

(тыс. руб.), (18.1)

(тыс. руб.), (18.1)

(тыс. руб.), при l=l0+1, l0+2,..., il (18.2)

(тыс. руб.), (18.3)

, (тыс. руб.), при

, (тыс. руб.), при

l=l0+1, l0+2,..., il (19)

, (тыс. руб.), (19.1).

, (тыс. руб.), (19.1).

где:

l0 - год возникновения экономии от снижения потребления энергетических ресурсов, в том числе топлива и потерь тепловой энергии, холодной воды и теплоносителя;

i1 - последний год текущего долгосрочного периода регулирования;

,

,  - прирост экономии от снижения потребления топлива в году l, году l0 соответственно, определяемый для регулируемой организации, осуществляющей деятельность по производству тепловой энергии (мощности), в отношении каждого источника тепловой энергии на основании фактических данных за последний отчетный период в соответствии с бухгалтерской и статистической отчетностью, тыс. руб. Прирост экономии отдельного года может принимать как положительные, так и отрицательные значения;

- прирост экономии от снижения потребления топлива в году l, году l0 соответственно, определяемый для регулируемой организации, осуществляющей деятельность по производству тепловой энергии (мощности), в отношении каждого источника тепловой энергии на основании фактических данных за последний отчетный период в соответствии с бухгалтерской и статистической отчетностью, тыс. руб. Прирост экономии отдельного года может принимать как положительные, так и отрицательные значения;

,

,  - прирост экономии от снижения расходов на приобретение топлива, образующейся в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии в году l, году l0 соответственно, у и учитываемой в отношении каждого источника тепловой энергии, тыс. руб. Прирост экономии от снижения расходов на приобретение топлива, образующейся в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии, рассчитывается для регулируемой организации в случае, если в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии возникла экономия в стоимости (цене) условного топлива. Прирост экономии отдельного года может принимать как положительные, так и отрицательные значения;

- прирост экономии от снижения расходов на приобретение топлива, образующейся в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии в году l, году l0 соответственно, у и учитываемой в отношении каждого источника тепловой энергии, тыс. руб. Прирост экономии от снижения расходов на приобретение топлива, образующейся в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии, рассчитывается для регулируемой организации в случае, если в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии возникла экономия в стоимости (цене) условного топлива. Прирост экономии отдельного года может принимать как положительные, так и отрицательные значения;

,

,  - прирост экономии от снижения потребления z-ro энергетического ресурса, холодной воды, теплоносителя в году I, году l0 соответственно, тыс. руб. Прирост экономии отдельного года может принимать как положительные, так и отрицательные значения;

- прирост экономии от снижения потребления z-ro энергетического ресурса, холодной воды, теплоносителя в году I, году l0 соответственно, тыс. руб. Прирост экономии отдельного года может принимать как положительные, так и отрицательные значения;

,

,  - удельный расход условного топлива в k-м виде теплоносителя, учтенный при установлении тарифов на год l, год l0 соответственно, кг условного топлива/Гкал;

- удельный расход условного топлива в k-м виде теплоносителя, учтенный при установлении тарифов на год l, год l0 соответственно, кг условного топлива/Гкал;

,

,  - фактический в k-м виде теплоносителя в году l, году l0 соответственно, кг условного топливо/Гкал. Фактический удельный расход условного топлива определяется в соответствии со статистической отчетностью регулируемой организации, а также с учетом представленной регулируемыми организациями информации в соответствии со Стандартами раскрытия информации теплоснабжающими организациями, теплосетевыми организациями и органами регулирования, утвержденными постановлением Правительства Российской Федерации от 05.07.2013 № 570 (Собрание законодательства Российской Федерации, 2013, № 28, ст. 3835; 2016, № 26 (ч. II), ст. 4068; № 36, ст. 5421)»;

- фактический в k-м виде теплоносителя в году l, году l0 соответственно, кг условного топливо/Гкал. Фактический удельный расход условного топлива определяется в соответствии со статистической отчетностью регулируемой организации, а также с учетом представленной регулируемыми организациями информации в соответствии со Стандартами раскрытия информации теплоснабжающими организациями, теплосетевыми организациями и органами регулирования, утвержденными постановлением Правительства Российской Федерации от 05.07.2013 № 570 (Собрание законодательства Российской Федерации, 2013, № 28, ст. 3835; 2016, № 26 (ч. II), ст. 4068; № 36, ст. 5421)»;

,

,  - фактический (расчетный) объем отпуска тепловой энергии в k-м виде теплоносителя, поставляемой с коллекторов источника тепловой энергии в году l, году l0 соответственно, тыс. Гкал;

- фактический (расчетный) объем отпуска тепловой энергии в k-м виде теплоносителя, поставляемой с коллекторов источника тепловой энергии в году l, году l0 соответственно, тыс. Гкал;

,

,  - плановая цена на условное топливо с учетом затрат на его доставку и хранение, учтенная при установлении (корректировке) тарифов на год l, год l0 соответственно, руб./т условного топлива;

- плановая цена на условное топливо с учетом затрат на его доставку и хранение, учтенная при установлении (корректировке) тарифов на год l, год l0 соответственно, руб./т условного топлива;

,

,  - фактическая (расчетная) цена на условное топливо с учетом затрат на его доставку и хранение, определяемая в году l, году l0 соответственно в соответствии с приложением 4.5 к настоящим Методическим указаниям с учетом остатков топлива и структуры используемого топлива, учтенной при расчете удельного расхода условного топлива, руб./т условного топлива;

- фактическая (расчетная) цена на условное топливо с учетом затрат на его доставку и хранение, определяемая в году l, году l0 соответственно в соответствии с приложением 4.5 к настоящим Методическим указаниям с учетом остатков топлива и структуры используемого топлива, учтенной при расчете удельного расхода условного топлива, руб./т условного топлива;

,

,  - фактический (расчетный) объем полезного отпуска соответствующего вида продукции (услуг) в году l, году l0 соответственно, тыс. Гкал (тыс. куб. м);

- фактический (расчетный) объем полезного отпуска соответствующего вида продукции (услуг) в году l, году l0 соответственно, тыс. Гкал (тыс. куб. м);

,

,  - объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на год l, год l0 соответственно, тыс, Гкал (тыс. куб. м);

- объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на год l, год l0 соответственно, тыс, Гкал (тыс. куб. м);

,

,  - объем потребления z-ro энергетического ресурса, холодной воды, теплоносителя, учтенный при установлении тарифов на год l, год l0 соответственно;

- объем потребления z-ro энергетического ресурса, холодной воды, теплоносителя, учтенный при установлении тарифов на год l, год l0 соответственно;

,

,  - фактический объем потребления z-ro энергетического ресурса, холодной воды, теплоносителя в году l, году l0 соответственно;

- фактический объем потребления z-ro энергетического ресурса, холодной воды, теплоносителя в году l, году l0 соответственно;

,

,  - стоимость покупки единицы z-ro энергетического ресурса, холодной воды, теплоносителя в году I, году l0 соответственно.

- стоимость покупки единицы z-ro энергетического ресурса, холодной воды, теплоносителя в году I, году l0 соответственно.

17. В пункте 49 Методических указаний:

а) формулу 20 дополнить показателем « »;

»;

б) в абзаце седьмом после слова «скорректированная» дополнить словом «нормативная»;

в) дополнить абзацами следующего содержания:

« - расчетная предпринимательская прибыль, определяемая в соответствии с пунктом 74(1) Основ ценообразования, тыс. руб.;

- расчетная предпринимательская прибыль, определяемая в соответствии с пунктом 74(1) Основ ценообразования, тыс. руб.;

- корректировка необходимой валовой выручки по результатам предшествующих расчетных периодов регулирования, учтенная в соответствии с пунктом 12 настоящих Методических указаний, тыс. руб.».

- корректировка необходимой валовой выручки по результатам предшествующих расчетных периодов регулирования, учтенная в соответствии с пунктом 12 настоящих Методических указаний, тыс. руб.».

18. Пункт 50 Методических указаний дополнить новым четвертым абзацем следующего содержания:

«В случае изменения метода распределения удельного расхода условного топлива между электрической энергией, отпускаемой с шин электростанций, и тепловой энергией, отпускаемой с коллекторов электростанций при комбинированном производстве электрической и тепловой энергии при корректировке плановых значений расходов на приобретение топлива учитывается норматив удельного расхода условного топлива на производство отпущенной тепловой энергии, утвержденный с применением метода распределения расхода топлива, к которому осуществляется переход (с учетом значений понижающих коэффициентов, планируемых к установлению на переходный период в соответствии с Правилами распределения удельного расхода топлива при производстве электрической и тепловой энергии в режиме комбинированной выработки электрической и тепловой энергии, утвержденными постановлением Правительства Российской Федерации от 22.10.2012 № 1075), за исключением случаев, когда удельный расход топлива на производство 1 Гкал тепловой энергии в соответствии с пунктами 35, 70, 75 Основ ценообразования был включен в состав показателей энергосбережения и энергетической эффективности, установленных в качестве критериев конкурса на право заключения концессионного соглашения или договора аренды.».

19. В пункте 51 Методических указаний:

а) в формуле 21 перед показателем « » знак «+» заменить знаком «-»;

» знак «+» заменить знаком «-»;

б) в абзаце седьмом слова «изменением (неисполнением)» заменить словом «неисполнением»;

в) абзац восьмой изложить в следующей редакции:

« - корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;».

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;».

20. Пункт 52 Методических указаний изложить в следующей редакции:

«52. Размер корректировки необходимой валовой выручки, осуществляемой с целью учета отклонения фактических значений параметров расчета тарифов от значений, учтенных при установлении тарифов, рассчитывается по формуле (22) с применением данных за последний расчетный период регулирования, по которому имеются фактические значения.

, (тыс. руб.), (22)

, (тыс. руб.), (22)

где:

- размер корректировки необходимой валовой выручки по результатам (i-2)-ro года;

- размер корректировки необходимой валовой выручки по результатам (i-2)-ro года;

- фактическая величина необходимой валовой выручки в (i-2)-м году, определяемая на основе фактических значений параметров расчета тарифов взамен прогнозных, в том числе с учетом фактического объема полезного отпуска соответствующего вида продукции (услуг), определяемая в соответствии с пунктом 55 настоящих Методических указаний;

- фактическая величина необходимой валовой выручки в (i-2)-м году, определяемая на основе фактических значений параметров расчета тарифов взамен прогнозных, в том числе с учетом фактического объема полезного отпуска соответствующего вида продукции (услуг), определяемая в соответствии с пунктом 55 настоящих Методических указаний;

- выручка от реализации товаров (услуг) по регулируемому виду деятельности в (i-2)-м году, определяемая исходя из фактического объема полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году и тарифов, установленных в соответствии с главой IX настоящих Методических указаний на (i-2)-й год, без учета уровня собираемости платежей.».

- выручка от реализации товаров (услуг) по регулируемому виду деятельности в (i-2)-м году, определяемая исходя из фактического объема полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году и тарифов, установленных в соответствии с главой IX настоящих Методических указаний на (i-2)-й год, без учета уровня собираемости платежей.».

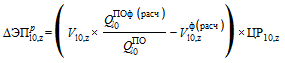

21. Пункт 54 Методических указаний изложить в следующей редакции:

«54. Корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы определяется в соответствии со статьей 23.1 Федерального закона от 27.07.2010 № 190-ФЗ «О теплоснабжении» (Собрание законодательства Российской Федерации, 2010, № 31, ст. 4159; 2013, № 19, ст. 2330) с использованием плановых и фактических значений показателей надежности объектов теплоснабжения.

В случае недостижения регулируемой организацией плановых значений показателей надежности объектов теплоснабжения корректировка необходимой валовой выручки осуществляется по формуле:

(тыс. руб.) (25).

(тыс. руб.) (25).

где:

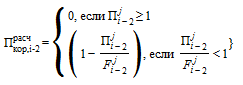

1.  - степень недостижения плановых значении показателей надежности, определяемая по формуле:

- степень недостижения плановых значении показателей надежности, определяемая по формуле:

(25.1).

(25.1).

где:

- плановое значение показателя надежности объектов теплоснабжения, установленное на (i-2)-й год, рассчитанное в соответствии с Правилами определения показателей надежности и энергетической эффективности объектов теплоснабжения, а также определения достижения организацией, осуществляющей регулируемые виды деятельности в сфере теплоснабжения, указанных плановых значений, утвержденных постановлением Правительства Российской Федерации от 16.05.2014 № 452 (Собрание законодательства Российской Федерации, 2014, № 21, ст. 2705) (далее - Правила определения показателей надежности);

- плановое значение показателя надежности объектов теплоснабжения, установленное на (i-2)-й год, рассчитанное в соответствии с Правилами определения показателей надежности и энергетической эффективности объектов теплоснабжения, а также определения достижения организацией, осуществляющей регулируемые виды деятельности в сфере теплоснабжения, указанных плановых значений, утвержденных постановлением Правительства Российской Федерации от 16.05.2014 № 452 (Собрание законодательства Российской Федерации, 2014, № 21, ст. 2705) (далее - Правила определения показателей надежности);

- фактическое значение показателя надежности объектов теплоснабжения в (i-2)-м году, рассчитанное в соответствии с Правилами определения показателей надежности;

- фактическое значение показателя надежности объектов теплоснабжения в (i-2)-м году, рассчитанное в соответствии с Правилами определения показателей надежности;

- максимальный процент корректировки (i-2)-ro года, определяемый следующим образом:

- максимальный процент корректировки (i-2)-ro года, определяемый следующим образом:

для 2016 года:  ;

;

для 2017 года:  ;

;

начиная с 2018 года:  ;

;

2.  - объем средств, необходимых для реализации мероприятий, направленных на достижение плановых значений показателей надежности объектов теплоснабжения, в соответствии с инвестиционной программой регулируемой организации, учтенный при установлении тарифов на (i-2)-й год, за исключением мероприятий, финансирование которых предусмотрено за счет платы за подключение к системе теплоснабжения и за счет заемных средств, расходы на погашение и (или) обслуживание которых не учтены при установлении тарифов, а также за счет средств бюджетов бюджетной системы Российской Федерации, тыс. руб.

- объем средств, необходимых для реализации мероприятий, направленных на достижение плановых значений показателей надежности объектов теплоснабжения, в соответствии с инвестиционной программой регулируемой организации, учтенный при установлении тарифов на (i-2)-й год, за исключением мероприятий, финансирование которых предусмотрено за счет платы за подключение к системе теплоснабжения и за счет заемных средств, расходы на погашение и (или) обслуживание которых не учтены при установлении тарифов, а также за счет средств бюджетов бюджетной системы Российской Федерации, тыс. руб.

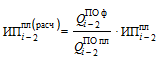

В случае если для регулируемой организации установлен одноставочный тариф и расчетный объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на (i-2)-й год, превышает фактический объем полезного отпуска соответствующего вида продукции (услуг), величина  принимается равной расчетному значению

принимается равной расчетному значению  , определяемому с учетом изменения полезного отпуска по формуле:

, определяемому с учетом изменения полезного отпуска по формуле:

(тыс руб ) (25.2)

(тыс руб ) (25.2)

где:

- фактический объем полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году, тыс. Гкал (тыс. куб.м);

- фактический объем полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году, тыс. Гкал (тыс. куб.м);

- объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на (i-2)-й год, тыс. Гкал (тыс. куб.м).».

- объем полезного отпуска соответствующего вида продукции (услуг), учтенный при установлении тарифов на (i-2)-й год, тыс. Гкал (тыс. куб.м).».

22. Пункт 55 Методических указаний изложить в следующей редакции:

«55. Необходимая валовая выручка, определяемая на основе фактических значений параметров расчета тарифов взамен прогнозных,  , рассчитывается с учетом пунктов 29 - 31 Основ ценообразования по формуле:

, рассчитывается с учетом пунктов 29 - 31 Основ ценообразования по формуле:

(тыс. руб.), (26)

(тыс. руб.), (26)

где:

- фактические операционные расходы года (i-2), определенные в соответствии с пунктом 56 настоящих Методических указаний, тыс. руб.;

- фактические операционные расходы года (i-2), определенные в соответствии с пунктом 56 настоящих Методических указаний, тыс. руб.;

- фактические неподконтрольные расходы в (i-2)-м году, которые определяются на основании документально подтвержденных имевших место неподконтрольных расходов с учетом требований пунктов 13, 45 Основ ценообразования, тыс. руб. В данную величину включаются расходы, связанные с изменениями требований законодательства, изменениями состава активов, необходимых для осуществления регулируемой деятельности (без учета расходов, учтенных при определении операционных расходов), и другими изменениями величины неподконтрольных расходов;

- фактические неподконтрольные расходы в (i-2)-м году, которые определяются на основании документально подтвержденных имевших место неподконтрольных расходов с учетом требований пунктов 13, 45 Основ ценообразования, тыс. руб. В данную величину включаются расходы, связанные с изменениями требований законодательства, изменениями состава активов, необходимых для осуществления регулируемой деятельности (без учета расходов, учтенных при определении операционных расходов), и другими изменениями величины неподконтрольных расходов;

- фактическая нормативная прибыль года (i-2), тыс. руб.;

- фактическая нормативная прибыль года (i-2), тыс. руб.;

- величина, учитывающая результаты деятельности регулируемой организации до перехода к регулированию цен (тарифов) на основе долгосрочных параметров регулирования, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- величина, учитывающая результаты деятельности регулируемой организации до перехода к регулированию цен (тарифов) на основе долгосрочных параметров регулирования, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- расходы на приобретение энергетических ресурсов, холодной воды, теплоносителя в (i-2)-м году, определенные исходя из фактических значений параметров расчета тарифов в соответствии с пунктом 56 настоящих Методических указаний, тыс. руб.;

- расходы на приобретение энергетических ресурсов, холодной воды, теплоносителя в (i-2)-м году, определенные исходя из фактических значений параметров расчета тарифов в соответствии с пунктом 56 настоящих Методических указаний, тыс. руб.;

- расчетная предпринимательская прибыль, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- расчетная предпринимательская прибыль, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка необходимой валовой выручки по результатам предшествующих расчетных периодов регулирования с учетом пункта 12 настоящих Методических указаний (за исключением соответствующих сумм, учтенных при формировании показателя

- корректировка необходимой валовой выручки по результатам предшествующих расчетных периодов регулирования с учетом пункта 12 настоящих Методических указаний (за исключением соответствующих сумм, учтенных при формировании показателя  ), тыс. руб.;

), тыс. руб.;

- корректировка необходимой валовой выручки, осуществляемая в связи с неисполнением инвестиционной программы, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка необходимой валовой выручки, осуществляемая в связи с неисполнением инвестиционной программы, учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения плановых значений показателей надежности объектов теплоснабжения по результатам года (i-4), учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения плановых значений показателей надежности объектов теплоснабжения по результатам года (i-4), учтенная при установлении тарифов на (i-2)-й год, тыс. руб.;

- корректировка, учитывающая отклонение фактических показателей энергосбережения и повышения энергетической эффективности от установленных плановых (расчетных) показателей и отклонение сроков реализации программы в области энергосбережения и повышения энергетической эффективности от установленных сроков реализации такой программы, осуществляемая на i-й год в соответствии с пунктом 52 Основ ценообразования, если в отношении регулируемой организации утверждена программа в области энергосбережения и повышения энергетической эффективности в соответствии с законодательством Российской Федерации об энергосбережении и о повышении энергетической эффективности по результатам года (i-4), учтенная при установлении тарифов на (i-2)-й год, тыс. руб.».

- корректировка, учитывающая отклонение фактических показателей энергосбережения и повышения энергетической эффективности от установленных плановых (расчетных) показателей и отклонение сроков реализации программы в области энергосбережения и повышения энергетической эффективности от установленных сроков реализации такой программы, осуществляемая на i-й год в соответствии с пунктом 52 Основ ценообразования, если в отношении регулируемой организации утверждена программа в области энергосбережения и повышения энергетической эффективности в соответствии с законодательством Российской Федерации об энергосбережении и о повышении энергетической эффективности по результатам года (i-4), учтенная при установлении тарифов на (i-2)-й год, тыс. руб.».

23. В пункте 56 Методических указаний:

а) абзац четвертый изложить в следующей редакции:

« (тыс. руб.), (29)»;

(тыс. руб.), (29)»;

б) абзац двадцать третий исключить;

в) в абзаце двадцать пятом показатель « )» заменить показателем «

)» заменить показателем « », слово «(расчетная)» исключить.

», слово «(расчетная)» исключить.

24. В пункте 58 Методических указаний:

а) абзац первый дополнить словами «, за исключением случаев, предусмотренных пунктом 51 Основ ценообразования»;

б) подпункты 7 и 9 признать утратившими силу;

в) подпункт 8 дополнить словами «и (или) если показатели энергосбережения и энергоэффективности предусмотрены в концессионном соглашении в отношении объектов теплоснабжения, находящихся в государственной или муниципальной собственности, или договоре аренды указанных объектов».

25. Пункт 74 Методических указаний изложить в следующей редакции:

«74. Размер корректировки необходимой валовой выручки, осуществляемой с целью учета отклонения фактических значений параметров расчета тарифов, от значений, учтенных при установлении тарифов, рассчитывается по формуле (45) с использованием данных за последний расчетный период регулирования, по которому имеются фактические значения:

(тыс. руб.), (45)

(тыс. руб.), (45)

где:

- размер корректировки необходимой валовой выручки по результатам (i-2)-го года;

- размер корректировки необходимой валовой выручки по результатам (i-2)-го года;

- фактическая величина необходимой валовой выручки в (i-2)-м году, определяемая на основе фактических значений параметров расчета тарифов взамен прогнозных, в том числе с учетом фактического объема полезного отпуска соответствующего вида продукции (услуг), определяемая в соответствии с пунктом 55 настоящих Методических указаний;

- фактическая величина необходимой валовой выручки в (i-2)-м году, определяемая на основе фактических значений параметров расчета тарифов взамен прогнозных, в том числе с учетом фактического объема полезного отпуска соответствующего вида продукции (услуг), определяемая в соответствии с пунктом 55 настоящих Методических указаний;

- выручка от реализации товаров (услуг) по регулируемому виду деятельности в (i-2)-м году, определяемая исходя из фактического объема полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году и тарифов, установленных в соответствии с главой IX настоящих Методических указаний на (i-2)-й год, без учета уровня собираемости платежей.».

- выручка от реализации товаров (услуг) по регулируемому виду деятельности в (i-2)-м году, определяемая исходя из фактического объема полезного отпуска соответствующего вида продукции (услуг) в (i-2)-м году и тарифов, установленных в соответствии с главой IX настоящих Методических указаний на (i-2)-й год, без учета уровня собираемости платежей.».

26. В пункте 120 Методических указаний:

а) абзац третий изложить в следующей редакции:

«схемам подключения теплопотребляющих установок потребителей тепловой энергии к системе теплоснабжения (подключение к тепловой сети до тепловых пунктов, эксплуатируемых теплоснабжающей или теплосетевой организацией, к тепловой сети после тепловых пунктов (на тепловых пунктах), эксплуатируемых теплоснабжающей или теплосетевой организацией, подключение к магистральным тепловым сетям, подключение к распределительным тепловым сетям);»

б) после абзаца третьего дополнить абзацем четвертым следующего содержания:

«территории поселений, городских округов в установленных границах».

27. В пункте 123 Методических указаний:

а) в подпункте «а» части 1 слова «без дополнительного преобразования на тепловых пунктах» заменить словами «до тепловых пунктов»;

б) в подпункте «а» части 2 слова «без дополнительного преобразования на тепловых пунктах» заменить словами «до тепловых пунктов».

28. В пункте 134 Методических указаний:

а) в подпункте «б» слово «средневзвешенная» заменить словом «удельная»;

б) дополнить подпунктом «в» следующего содержания:

«в) предусмотренные законодательством Российской Федерации расходы регулируемой организации по сомнительным долгам, определяемые в соответствии с подпунктом «а» пункта 47 Основ ценообразования, расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя.

Расходы, указанные в подпункте «в» настоящего пункта, подлежат учету при расчете единых тарифов на тепловую энергию (мощность), поставляемую потребителям, с одновременным исключением указанных расходов из необходимой валовой выручки регулируемых организаций, осуществляющих деятельность только по производству и (или) передаче тепловой энергии в зоне деятельности единой теплоснабжающей организации.

Объем расходов на осуществление деятельности по сбыту тепловой энергии и теплоносителя, учитываемый при расчете тарифов в соответствии с настоящим пунктом при первоначальном установлении единых тарифов на тепловую энергию (мощность), поставляемую единой теплоснабжающей организацией потребителям, для назначенной в установленном порядке единой теплоснабжающей организации (в том числе в случае изменения зоны (зон) деятельности единой теплоснабжающей организации в соответствии с утвержденной (актуализированной) схемой теплоснабжения), не может превышать суммарный объем соответствующих расходов, учтенных (в случае такого учета) в тарифах организаций, осуществляющих деятельность по сбыту тепловой энергии и теплоносителя, до назначения в установленном порядке единой теплоснабжающей организации (в том числе при изменении зоны (зон) деятельности единой теплоснабжающей организации в соответствии с утвержденной (актуализированной) схемой теплоснабжения).».

29. В пункте 136 Методических указаний:

а) абзац пятый изложить в следующей редакции:

«схемам подключения теплопотребляющих установок потребителей тепловой энергии к системе теплоснабжения (подключение к коллектору источника тепловой энергии, к тепловой сети до тепловых пунктов, эксплуатируемых теплоснабжающей илй теплосетевой организацией, к тепловой сети после тепловых пунктов (на тепловых пунктах), эксплуатируемых теплоснабжающей или теплосетевой организацией, подключение к магистральным тепловым сетям, подключение к распределительным тепловым сетям);»;

б) после абзаца четвертого дополнить новым абзацем пятым следующего содержания:

«территории поселений, городских округов в установленных границах».

30. В пункте 138 Методических указаний слова «а также» исключить, дополнить словами «, а также расходов, указанных в подпункте «в» пункта 134 настоящих Методических указаний».

31. В пункте 139 Методических указаний:

а) по тексту слова «без дополнительного преобразования на тепловых пунктах» заменить словами «до тепловых пунктов»;

б) в подпункте «а» части 1 формулу 92 изложить в следующей редакции:

(руб./Ткал), (92)»;

(руб./Ткал), (92)»;

в) в подпункте «а.1» части 1 формулу 93 изложить в следующей редакции:

(руб ./Гкал), (93)»;

(руб ./Гкал), (93)»;

г) в подпункте «б» части 1 формулу 94 изложить в следующей редакции:

(руб./Гкал), (94)»;

(руб./Гкал), (94)»;

д) в подпункте «б.1» части 1 формулу 95 изложить в следующей редакции:

(руб./Гкал), (95)»;

(руб./Гкал), (95)»;

е) часть 1 дополнить абзацами следующего содержания:

«  - объем отпуска тепловой энергии из паровых тепловых сетей или водяных тепловых сетей потребителям единой теплоснабжающей организации до тепловых пунктов в i-м расчетном периоде регулирования, тыс. Гкал;

- объем отпуска тепловой энергии из паровых тепловых сетей или водяных тепловых сетей потребителям единой теплоснабжающей организации до тепловых пунктов в i-м расчетном периоде регулирования, тыс. Гкал;

- объем отпуска тепловой энергии из паровых тепловых сетей или водяных тепловых сетей потребителям единой теплоснабжающей организации после тепловых пунктов (на тепловых пунктах) в i-м расчетном периоде регулирования, тыс. Гкал

- объем отпуска тепловой энергии из паровых тепловых сетей или водяных тепловых сетей потребителям единой теплоснабжающей организации после тепловых пунктов (на тепловых пунктах) в i-м расчетном периоде регулирования, тыс. Гкал

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя, относящиеся к потребителям единой теплоснабжающей организации до тепловых пунктов, в i-м расчетном периоде регулирования, тыс. руб., определяемые по формуле:

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя, относящиеся к потребителям единой теплоснабжающей организации до тепловых пунктов, в i-м расчетном периоде регулирования, тыс. руб., определяемые по формуле:

(тыс. руб.) (95.1)

(тыс. руб.) (95.1)

где:

- объем отпуска тепловой энергии из паровых тепловых сетей или водяных тепловых сетей потребителям единой теплоснабжающей организации в i-м расчетном периоде регулирования, тыс. Гкал;

- объем отпуска тепловой энергии из паровых тепловых сетей или водяных тепловых сетей потребителям единой теплоснабжающей организации в i-м расчетном периоде регулирования, тыс. Гкал;

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя в i-м расчетном периоде регулирования, определенные в соответствии с подпунктом «в» пункта 134 настоящих Методических указаний, тыс. руб.;

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя в i-м расчетном периоде регулирования, определенные в соответствии с подпунктом «в» пункта 134 настоящих Методических указаний, тыс. руб.;

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя, относящиеся к потребителям единой теплоснабжающей организации после тепловых пунктов (на тепловых пунктах), в i-м расчетном периоде регулирования, тыс. руб., определяемые по формуле:

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя, относящиеся к потребителям единой теплоснабжающей организации после тепловых пунктов (на тепловых пунктах), в i-м расчетном периоде регулирования, тыс. руб., определяемые по формуле:

(тыс. руб.) (95.2)»;

(тыс. руб.) (95.2)»;

ж) в подпункте «а» части 2 формулу 98 изложить в следующей редакции:

(тыс.руб./Гкал/ч в мес.), (98)»;

(тыс.руб./Гкал/ч в мес.), (98)»;

з) в подпункте «б» части 2 формулу 99 изложить в следующей редакции:

(тыс.руб./Гкал/ч в мес.), (99)”;

(тыс.руб./Гкал/ч в мес.), (99)”;

и) часть 2 дополнить абзацами следующего содержания:

«  - суммарная договорная (заявленная) тепловая нагрузка по пару или по воде потребителей единой теплоснабжающей организации (с учетом мощности, поддерживаемой для отдельных категорий (групп) социально значимых потребителей, приобретающих услуги по поддержанию резервной тепловой мощности), теплопотребляющие установки которых подключены до тепловых пунктов в i-том расчетном периоде регулирования, Гкал/ч;

- суммарная договорная (заявленная) тепловая нагрузка по пару или по воде потребителей единой теплоснабжающей организации (с учетом мощности, поддерживаемой для отдельных категорий (групп) социально значимых потребителей, приобретающих услуги по поддержанию резервной тепловой мощности), теплопотребляющие установки которых подключены до тепловых пунктов в i-том расчетном периоде регулирования, Гкал/ч;

- суммарная договорная (заявленная) тепловая нагрузка по пару или по воде потребителей единой теплоснабжающей организации (с учетом мощности, поддерживаемой для отдельных категорий (групп) социально значимых потребителей, приобретающих услуги по поддержанию резервной тепловой мощности), теплопотребляющие установки которых подключены после тепловых пунктов (на тепловых пунктах) в i-том расчетном периоде регулирования, Г кал/ч;

- суммарная договорная (заявленная) тепловая нагрузка по пару или по воде потребителей единой теплоснабжающей организации (с учетом мощности, поддерживаемой для отдельных категорий (групп) социально значимых потребителей, приобретающих услуги по поддержанию резервной тепловой мощности), теплопотребляющие установки которых подключены после тепловых пунктов (на тепловых пунктах) в i-том расчетном периоде регулирования, Г кал/ч;

М - количество месяцев в расчетном периоде регулирования;

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя, относящиеся к потребителям единой теплоснабжающей организации до тепловых пунктов, в i-м расчетном периоде регулирования, тыс. руб., определяемые по формуле:

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя, относящиеся к потребителям единой теплоснабжающей организации до тепловых пунктов, в i-м расчетном периоде регулирования, тыс. руб., определяемые по формуле:

(тыс. руб.) (99.1)

(тыс. руб.) (99.1)

где:

- суммарная договорная (заявленная) тепловая нагрузка по пару или по воде потребителей единой теплоснабжающей организации (с учетом мощности, поддерживаемой для отдельных категорий (групп) социально значимых потребителей, приобретающих услуги по поддержанию резервной тепловой мощности) в i-том расчетном периоде регулирования, Гкал/ч;

- суммарная договорная (заявленная) тепловая нагрузка по пару или по воде потребителей единой теплоснабжающей организации (с учетом мощности, поддерживаемой для отдельных категорий (групп) социально значимых потребителей, приобретающих услуги по поддержанию резервной тепловой мощности) в i-том расчетном периоде регулирования, Гкал/ч;

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя в i-м расчетном периоде регулирования, определенные в соответствии с подпунктом «в» пункта 134 настоящих Методических указаний, тыс. руб.;

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя в i-м расчетном периоде регулирования, определенные в соответствии с подпунктом «в» пункта 134 настоящих Методических указаний, тыс. руб.;

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя, относящиеся к потребителям единой теплоснабжающей организации после тепловых пунктов (на тепловых пунктах), в i-м расчетном периоде регулирования, тыс. руб., определяемые по формуле:

- расходы по сомнительным долгам и расходы на осуществление деятельности по сбыту тепловой энергии и теплоносителя, относящиеся к потребителям единой теплоснабжающей организации после тепловых пунктов (на тепловых пунктах), в i-м расчетном периоде регулирования, тыс. руб., определяемые по формуле:

(тыс. руб.) (99.2)».

(тыс. руб.) (99.2)».

32. В приложения 5.6 к Методическим указаниям:

а) строку первую изложить в следующей редакции:

«фактический удельный расход топлива»;

б) после строки четвертой дополнить строкой пятой следующего содержания:

«Плановая цена на топливо, учтенная при расчете тарифов»,«руб./т условного топлива»;

в) строки 5 - 10 считать соответственно строками 6 - 11.

33. В строке 4 приложения 5.9 к Методическим указаниям перед словом «прибыль» дополнить словом «нормативная».

34. Строку 8 приложения 5.9 и строку 8 приложения 5.10 к Методическим указаниям изложить в следующей редакции:

«корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией плановых значений показателей надежности объектов теплоснабжения».

35. В строке 5.1 приложения 6.2 к Методическим указаниям слова «без дополнительного преобразования на тепловых пунктах» заменить словами «до тепловых пунктов».

36. В строках 2.2.1 и 3.2.1 приложения 6.4 к Методическим указаниям слова «без дополнительного преобразования на тепловых пунктах» заменить словами «до тепловых пунктов».

37. В строках 1.2.1 и n+1.2.1 приложения 6.5 к Методическим указаниям слова «без дополнительного преобразования на тепловых пунктах» заменить словами «до тепловых пунктов».

Обзор документа

Скорректированы методические рекомендации по расчету регулируемых цен (тарифов) в сфере теплоснабжения.

Так, из долгосрочных параметров регулирования тарифов исключен нормативный уровень прибыли. Но это не относится к организациям, владеющим объектами теплоснабжения, находящимися в государственной или муниципальной собственности, на основании концессионного соглашения или договора аренды, заключенных не ранее 1 января 2014 г.

Уточнен порядок расчета экономии.