(1).jpg)

Проект Приказа Федеральной службы по экологическому, технологическому и атомному надзору "Об утверждении Методики определения размера платы за оказание услуги по проведению экспертизы промышленной безопасности и предельного размера указанной платы" (подготовлен Ростехнадзором 23.09.2024)

Досье на проект

Пояснительная записка

В соответствии с подпунктами "а" и "б" пункта 2 постановления Правительства Российской Федерации от 6 мая 2011 г. N 352 "Об утверждении перечня услуг, которые являются необходимыми и обязательными для предоставления федеральными органами исполнительной власти, органами государственных внебюджетных фондов, государственными корпорациями, наделенными в соответствии с федеральными законами полномочиями по предоставлению государственных услуг в установленной сфере деятельности, государственных услуг и предоставляются организациями и уполномоченными в соответствии с законодательством Российской Федерации экспертами, участвующими в предоставлении государственных услуг, и определении размера платы за их оказание"*(1) приказываю:

1. Утвердить:

Методику определения размера платы за оказание услуги по проведению экспертизы промышленной безопасности согласно приложению N 1 к настоящему приказу;

предельный размер платы за оказание услуги по проведению экспертизы промышленной безопасности согласно приложению N 2 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной службы по экологическому, технологическому и атомному надзору от 14 февраля 2012 г. N 97 "Об утверждении Методики определения размера платы за оказание услуги по экспертизе промышленной безопасности" (зарегистрирован Министерством юстиции Российской Федерации 20 марта 2012 г., регистрационный N 23523).

| Руководитель | А.В. Трембицкий |

Приложение N 1

к приказу Федеральной службы по экологическому,

технологическому и атомному надзору

от "___" __________ 20__ г. N ______

Методика определения размера платы за оказание услуги по проведению экспертизы промышленной безопасности

1. Настоящая Методика определения размера платы за оказание услуги по проведению экспертизы промышленной безопасности (далее - Методика) применяется при определении размера платы за оказание услуги по проведению экспертизы промышленной безопасности (далее - услуга).

2. Методика предназначена для использования организациями, находящимися в ведении Федеральной службы по экологическому, технологическому и атомному надзору (далее - экспертная организация).

3. Методика разработана с целью определения экспертной организацией экономически обоснованной величины затрат, необходимых для оказания услуги.

4. Услуга оказывается за счет средств заказчика*(1).

5. Размер платы за оказание услуги определяется экспертной организацией на дату составления сметного расчета стоимости проведения экспертизы в рублях.

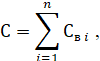

6. Размер платы за оказание услуги (С) определяется путем сложения стоимости каждого этапа (мероприятия) проведения экспертизы (пример определения размера платы приведен в приложении № 1 к настоящей Методике) и определяется по формуле:

где:

- стоимость выполнения i-ого этапа (мероприятия) проведения экспертизы;

- стоимость выполнения i-ого этапа (мероприятия) проведения экспертизы;

n - количество этапов (мероприятий) проведения экспертизы.

7. Стоимость выполнения i-ого этапа (мероприятия) проведения экспертизы (Свi) определяется по формуле:

где:

Зпрi - прямые расходы на выполнение i-ого этапа (мероприятия) проведения экспертизы;

Знi - накладные расходы на выполнение i-ого этапа (мероприятия) проведения экспертизы;

- норма прибыли в процентах, определенная экспертной организацией;

- норма прибыли в процентах, определенная экспертной организацией;

НДС - ставка налога на добавленную стоимость.

8. Прямые расходы на рассмотрение i-ого этапа (мероприятия) проведения экспертизы (Зпр i) определяются по формуле:

где:

Ртр i - расходы на оплату труда персонала, принимающего непосредственное участие в проведении i-ого этапа (мероприятия) экспертизы;

Нтр i - начисления на фонд оплаты труда персонала, принимающего непосредственное участие в проведении i-ого этапа (мероприятия) экспертизы, установленные законодательством Российской Федерации по налогам и сборам, с учетом предельных размеров баз для начисления страховых взносов.

9. Расходы на оплату труда персонала, принимающего непосредственное участие в проведении i-ого этапа (мероприятия) экспертизы (Ртр i), определяются по формуле:

где:

ТЗ i - средняя стоимость трудозатрат 1 человеко-часа работников экспертной организации, принимающих непосредственное участие в проведении i-ого этапа (мероприятия) экспертизы, с учетом компенсационных и стимулирующих выплат, выплачиваемых в соответствии с законодательством Российской Федерации;

Вэ i - время, затрачиваемое работниками экспертной организации на проведение i-ого этапа (мероприятия) экспертизы (приведено в приложении № 2 к настоящей Методике).

10. Накладные расходы (Зн i) на проведение i-ого этапа (мероприятия) экспертизы определяются пропорционально (соразмерно) затратам на оплату труда работников, принимающих непосредственное участие в проведении экспертизы, по формуле:

где:

Kн - коэффициент накладных расходов, определенный экспертной организацией.

К накладным расходам относятся:

расходы на оплату труда административно-управленческого и вспомогательного персонала, включая начисления на фонд оплаты труда;

общехозяйственные расходы, включающие затраты на коммунальные услуги, услуги связи, транспортные услуги, командировочные расходы, затраты на приобретение материальных запасов, амортизацию основных средств, затраты на услуги в области информационных технологий, затраты на текущий ремонт по видам основных средств;

затраты на уплату налогов, пошлин и иных обязательных платежей;

прочие расходы, связанные с проведением экспертизы.

11. Плата за оказание услуги облагается налогом на добавленную стоимость в размере, установленном пунктом 3 статьи 164 Налогового кодекса Российской Федерации.

12. Пересмотр размера платы за проведение экспертизы производится не чаще одного раза в год.

Приложение № 1

к Методике определения размера платы за оказание услуги

по проведению экспертизы промышленной безопасности,

утвержденной приказом Федеральной службы по экологическому,

технологическому и атомному надзору

от «___» __________ 2024 г. № ____

(рекомендуемый образец)

Пример определения размера платы за оказание услуги по проведению экспертизы промышленной безопасности

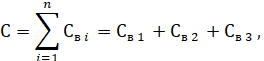

1. Определение размера платы за оказание услуги по экспертизе промышленной безопасности документации на консервацию, ликвидацию опасного производственного объекта ( ):

):

где:

- стоимость анализа документации;

- стоимость анализа документации;

- стоимость формирования выводов;

- стоимость формирования выводов;

- стоимость оформления заключения экспертизы.

- стоимость оформления заключения экспертизы.

1.1. Стоимость анализа документации  :

:

=

=  ,

,

где:

- прямые расходы на выполнение анализа документации при проведении экспертизы;

- прямые расходы на выполнение анализа документации при проведении экспертизы;

- накладные расходы на выполнение анализа документации при проведении экспертизы;

- накладные расходы на выполнение анализа документации при проведении экспертизы;

Прямые расходы на выполнение анализа документации при проведении экспертизы :

:

,

,

где:

- расходы на оплату труда персонала, принимающего непосредственное участие в проведении анализа документации при проведении экспертизы;

- расходы на оплату труда персонала, принимающего непосредственное участие в проведении анализа документации при проведении экспертизы;

- начисления на фонд оплаты труда персонала, принимающего непосредственное участие в проведении анализа документации при проведении экспертизы, установленные законодательством Российской Федерации по налогам и сборам, с учетом предельных размеров баз для начисления страховых взносов.

- начисления на фонд оплаты труда персонала, принимающего непосредственное участие в проведении анализа документации при проведении экспертизы, установленные законодательством Российской Федерации по налогам и сборам, с учетом предельных размеров баз для начисления страховых взносов.

Расходы на оплату труда персонала, принимающего непосредственное участие в проведении анализа документации при проведении экспертизы ( ):

):

,

,

где:

ТЗ 1 - средняя стоимость трудозатрат 1 человеко-часа работников экспертной организации, принимающих непосредственное участие в проведении анализа документации при проведении экспертизы, с учетом компенсационных и стимулирующих выплат, выплачиваемых в соответствии с законодательством Российской Федерации;

Вэ 1 - время, затрачиваемое работниками экспертной организации на проведение анализа документации при проведении экспертизы.

Начисления на фонд оплаты труда персонала ( ):

):

где:

0,302 - коэффициент начислений на фонд оплаты труда, применяемый в экспертной организации в соответствии с законодательством Российской Федерации.

Накладные расходы с учетом коэффициента накладных расходов в размере 150 %*(2) от фонда оплаты труда работников ( ):

):

Норма прибыли ( ) определена в размере 5%.

) определена в размере 5%.

В результате:

1.2. Стоимость формирования выводов  :

:

=

=  ,

,

где:

- прямые расходы на формирование выводов по итогам анализа документации при проведении экспертизы;

- прямые расходы на формирование выводов по итогам анализа документации при проведении экспертизы;

- накладные расходы на формирование выводов по итогам анализа документации при проведении экспертизы;

- накладные расходы на формирование выводов по итогам анализа документации при проведении экспертизы;

Прямые расходы на формирование выводов по итогам анализа документации при проведении экспертизы

,

,

где:

- расходы на оплату труда персонала, принимающего непосредственное участие в формировании выводов;

- расходы на оплату труда персонала, принимающего непосредственное участие в формировании выводов;

- начисления на фонд оплаты труда персонала, принимающего непосредственное участие в формировании выводов, установленные законодательством Российской Федерации по налогам и сборам, с учетом предельных размеров баз для начисления страховых взносов.

- начисления на фонд оплаты труда персонала, принимающего непосредственное участие в формировании выводов, установленные законодательством Российской Федерации по налогам и сборам, с учетом предельных размеров баз для начисления страховых взносов.

Расходы на оплату труда персонала, принимающего непосредственное участие в формировании выводов ( ):

):

,

,

где:

ТЗ 2 - средняя стоимость трудозатрат 1 человеко-часа работников экспертной организации, принимающих непосредственное участие в формировании выводов, с учетом компенсационных и стимулирующих выплат, выплачиваемых в соответствии с законодательством Российской Федерации;

Вэ 2 - время, затрачиваемое работниками экспертной организации на проведение анализа документации при проведении экспертизы.

Начисления на фонд оплаты труда персонала ( ):

):

где:

0,302 - коэффициент начислений на фонд оплаты труда, применяемый в экспертной организации в соответствии с законодательством Российской Федерации.

Накладные расходы с учетом коэффициента накладных расходов в размере 150 %*(3) от фонда оплаты труда работников ( ):

):

Норма прибыли ( ) определена в размере 5%.

) определена в размере 5%.

В результате:

1.3. Стоимость оформления заключения экспертизы  :

:

=

=  ,

,

где:

- прямые расходы на оформление заключения экспертизы;

- прямые расходы на оформление заключения экспертизы;

- накладные расходы на оформление заключения экспертизы;

- накладные расходы на оформление заключения экспертизы;

Прямые расходы на оформление заключения экспертизы

,

,

где:

- расходы на оплату труда персонала, принимающего непосредственное участие в оформлении заключения экспертизы;

- расходы на оплату труда персонала, принимающего непосредственное участие в оформлении заключения экспертизы;

- начисления на фонд оплаты труда персонала, принимающего непосредственное участие в оформлении заключения экспертизы, установленные законодательством Российской Федерации по налогам и сборам, с учетом предельных размеров баз для начисления страховых взносов.

- начисления на фонд оплаты труда персонала, принимающего непосредственное участие в оформлении заключения экспертизы, установленные законодательством Российской Федерации по налогам и сборам, с учетом предельных размеров баз для начисления страховых взносов.

Расходы на оплату труда персонала, принимающего непосредственное участие в оформлении заключения экспертизы ( ):

):

,

,

где:

ТЗ 3 - средняя стоимость трудозатрат 1 человеко-часа работников экспертной организации, принимающих непосредственное участие в оформлении заключения экспертизы, с учетом компенсационных и стимулирующих выплат, выплачиваемых в соответствии с законодательством Российской Федерации;

Вэ 3 - время, затрачиваемое работниками экспертной организации на оформление заключения экспертизы.

Начисления на фонд оплаты труда персонала ( ):

):

где:

0,302 - коэффициент начислений на фонд оплаты труда, применяемый в экспертной организации в соответствии с законодательством Российской Федерации.

Накладные расходы с учетом коэффициента накладных расходов в размере 150 %*(4) от фонда оплаты труда работников ( ):

):

Норма прибыли ( ) определена в размере 5%.

) определена в размере 5%.

В результате:

2. Размер платы за оказание услуги по экспертизе промышленной безопасности документации на консервацию, ликвидацию опасного производственного объекта ( ):

):

3. Сметный расчет стоимости оказания услуги по экспертизе промышленной безопасности документации на консервацию, ликвидацию опасного производственного объекта:

| № п/п | Наименование статей расходов | Сумма, руб. | |||

|---|---|---|---|---|---|

| 1 этап (мероприятие) | 2 этап (мероприятие) | 3 этап (мероприятие) | Итого | ||

| 1. | Прямые расходы, в том числе: | 164 377,5 | 230 128,5 | 591 759,0 | 2 656 681,3 |

| 1.1. | расходы на оплату труда | 126 250,0 | 176 750,0 | 454 500,0 | |

| 1.2. | начисления на фонд оплаты труда | 38 127,5 | 53 378,5 | 137 259,0 | |

| 2. | Накладные расходы (150 % от стр. 1.1) | 189 375,0 | 265 125,0 | 681 750,0 | |

| 3. | Всего расходов собственными силами | 353 752,5 | 495 253,5 | 1 273 509,0 | |

| 4. | Норма прибыли (5%) | 17 687,6 | 24 762,7 | 63 675,5 | |

| 5. | Налог на добавленную стоимость (20 %) | 74 288,0 | 99 050,7 | 254 701,8 | |

| 6. | Размер платы за проведение экспертизы | 445 728,1 | 619 066,9 | 1 591 886,3 | |

Приложение № 2

к Методике определения размера платы за оказание услуги

по проведению экспертизы промышленной безопасности,

утвержденной приказом Федеральной службы по экологическому,

технологическому и атомному надзору

от «___» __________ 2024 г. № _____

Трудозатраты на проведение этапов (мероприятий) экспертизы промышленной безопасности

| № п/п | Этап (мероприятие) | Временные затраты (человеко-час) |

|---|---|---|

| 1. | Документация на консервацию, ликвидацию опасного производственного объекта | |

| 1.1. | Анализ документации | 100 |

| 1.2. | Формирование выводов | 140 |

| 1.3. | Оформление заключения экспертизы | 360 |

| 2. | Документация на техническое перевооружение опасного производственного объекта | |

| 2.1. | Анализ документации | 100 |

| 2.2. | Формирование выводов | 140 |

| 2.3. | Оформление заключения экспертизы | 360 |

| 3. | Техническое устройство, применяемое на опасном производственном объекте | |

| 3.1. | Анализ документации | 100 |

| 3.2. | Техническое диагностирование (1 мероприятие)*(5) | 600 |

| 3.3. | Формирование выводов | 140 |

| 3.4. | Оформление заключения экспертизы | 360 |

| 4. | Здание, сооружение на опасном производственном объекте, предназначенные для осуществления технологических процессов, хранения сырья или продукции, перемещения людей и грузов, локализации и ликвидации последствий аварий | |

| 4.1. | Анализ документации | 100 |

| 4.2. | Обследование зданий и сооружений (1 мероприятие)*(6) | 600 |

| 4.3. | Формирование выводов | 140 |

| 4.4. | Оформление заключения экспертизы | 360 |

| 5. | Декларация промышленной безопасности, разрабатываемая в составе документации на техническое перевооружение (в случае, если указанная документация не входит в состав проектной документации опасного производственного объекта, подлежащей экспертизе в соответствии с законодательством о градостроительной деятельности), консервацию, ликвидацию опасного производственного объекта, или вновь разрабатываемая декларация промышленной безопасности | |

| 5.1. | Анализ документации | 100 |

| 5.2. | Формирование выводов | 140 |

| 5.3. | Оформление заключения экспертизы | 360 |

| 6. | Обоснование безопасности опасного производственного объекта, а также изменения, вносимые в обоснование безопасности опасного производственного объекта | |

| 6.1. | Анализ документации | 100 |

| 6.2. | Формирование выводов | 140 |

| 6.3. | Оформление заключения экспертизы | 360 |

Приложение № 2

к приказу Федеральной службы по экологическому,

технологическому и атомному надзору

от «___» __________ 2024 г. № _____

Предельный размер платы за оказание услуги по проведению экспертизы промышленной безопасности

1. Предельный размер платы за оказание услуги составляет сумму, полученную в результате сложения сумм стоимости выполнения каждого из этапов и мероприятий по проведению экспертизы промышленной безопасности.

2. Стоимость выполнения этапов, мероприятий, в том числе НДС (20 %), приведена в таблице:

| № п/п | Этап | Сумма на один этап (мероприятие), руб. |

|---|---|---|

| 1. | Документация на консервацию, ликвидацию опасного производственного объекта | |

| 1.1. | Анализ документации | 445 728,1 |

| 1.2. | Формирование выводов | 619 066,9 |

| 1.3. | Оформление заключения экспертизы | 1 591 886,3 |

| 2. | Документация на техническое перевооружение опасного производственного объекта в случае, если указанная документация не входит в состав проектной документации такого объекта, подлежащей экспертизе в соответствии с законодательством о градостроительной деятельности | |

| 2.1. | Анализ документации | 445 728,1 |

| 2.2. | Формирование выводов | 619 066,9 |

| 2.3. | Оформление заключения экспертизы | 1 591 886,3 |

| 3. | Техническое устройство, применяемое на опасном производственном объекте | |

| 3.1. | Анализ документации | 445 728,1 |

| 3.2. | Техническое диагностирование (1 мероприятие)*(7) | 2 656 681,3 |

| 3.3. | Формирование выводов | 619 066,9 |

| 3.4. | Оформление заключения экспертизы | 1 591 886,3 |

| 4. | Здание, сооружение на опасном производственном объекте, предназначенные для осуществления технологических процессов, хранения сырья или продукции, перемещения людей и грузов, локализации и ликвидации последствий аварий | |

| 4.1. | Анализ документации | 445 728,1 |

| 4.2. | Обследование зданий и сооружений (1 мероприятие)*(8) | 2 656 681,3 |

| 4.3. | Формирование выводов | 619 066,9 |

| 4.4. | Оформление заключения экспертизы | 1 591 886,3 |

| 5. | Декларация промышленной безопасности, разрабатываемая в составе документации на техническое перевооружение (в случае, если указанная документация не входит в состав проектной документации опасного производственного объекта, подлежащей экспертизе в соответствии с законодательством о градостроительной деятельности), консервацию, ликвидацию опасного производственного объекта, или вновь разрабатываемая декларация промышленной безопасности | |

| 5.1. | Анализ документации | 445 728,1 |

| 5.2. | Формирование выводов | 619 066,9 |

| 5.3. | Оформление заключения экспертизы | 1 591 886,3 |

| 6. | Обоснование безопасности опасного производственного объекта, а также изменения, вносимые в обоснование безопасности опасного производственного объекта | |

| 6.1. | Анализ документации | 445 728,1 |

| 6.2. | Формирование выводов | 619 066,9 |

| 6.3. | Оформление заключения экспертизы | 1 591 886,3 |

-------------------------------------------

*(1) Пункт 2 статьи 13 Федерального закона от 21 июля 1997 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов».

*(2) При наличии дополнительной потребности в командировочных расходах коэффициент накладных расходов может быть увеличен в пределах предельного размера платы за оказание услуги по проведению экспертизы промышленной безопасности.

*(3) При наличии дополнительной потребности в командировочных расходах коэффициент накладных расходов может быть увеличен в пределах предельного размера платы за оказание услуги по проведению экспертизы промышленной безопасности.

*(4) При наличии дополнительной потребности в командировочных расходах коэффициент накладных расходов может быть увеличен в пределах предельного размера платы за оказание услуги по проведению экспертизы промышленной безопасности.

*(5) Временные затраты на 1 мероприятие, предусмотренное пунктом 25 Федеральных норм и правил в области промышленной безопасности «Правила проведения экспертизы промышленной безопасности», утвержденных приказом Ростехнадзора от 20.10.2020 № 420.

*(6) Временные затраты на 1 мероприятие, предусмотренное пунктом 27 Федеральных норм и правил в области промышленной безопасности «Правила проведения экспертизы промышленной безопасности», утвержденных приказом Ростехнадзора от 20.10.2020 № 420.

*(7) На каждое из мероприятий, предусмотренных пунктом 25 Федеральных норм и правил в области промышленной безопасности «Правила проведения экспертизы промышленной безопасности», утвержденных приказом Ростехнадзора от 20.10.2020 № 420.

*(8) На каждое из мероприятий, предусмотренных пунктом 27 Федеральных норм и правил в области промышленной безопасности «Правила проведения экспертизы промышленной безопасности», утвержденных приказом Ростехнадзора от 20.10.2020 № 420.

Обзор документа

Предложена новая методика определения размера платы за экспертизу промышленной безопасности. Она заменит методику 2012 г.

Дополнительно определят предельный размер платы.