(1).jpg)

Проект Приказа Министерства финансов Российской Федерации "О внесении изменений в перечень индикаторов риска нарушения обязательных требований по федеральному государственному контролю (надзору) за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей, утвержденный приказом Министерства финансов Российской Федерации от 06.06.2023 № 88н" (подготовлен Минфином России 12.09.2024)

Досье на проект

Пояснительная записка

В соответствии с пунктом 1 части 10 статьи 23 Федерального закона от 31 июля 2020 г. N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации" и абзацем первым пункта 1 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329, приказываю:

1. Утвердить прилагаемый Перечень индикаторов риска нарушения обязательных требований по федеральному государственному контролю (надзору) за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей.

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 6 июня 2023 г. N 88н "Об утверждении перечня индикаторов риска нарушения обязательных требований по федеральному государственному контролю (надзору) за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей" (зарегистрирован Министерством юстиции Российской Федерации 5 июля 2023 г., регистрационный N 74142).

| Министр | А.Г. Силуанов |

УТВЕРЖДЕН

приказом Министерства финансов

Российской Федерации

от ____________ N______

Перечень

индикаторов риска нарушения обязательных требований по федеральному государственному контролю (надзору) за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей*(1)

1. Отсутствие в течение 60 календарных дней с даты формирования последнего фискального документа фискальных данных в виде фискальных документов в автоматизированной информационной системе налоговых органов при наличии зарегистрированной контрольно-кассовой техники.

2. Доля фискальных документов, в которых указан признак расчета "Возврат прихода", составляет 30 и более процентов от общего количества фискальных документов с признаком расчета "Приход", сформированных в течение 30 последовательных календарных дней за исключением фискальных документов, сформированных пользователями контрольно-кассовой техники, оказывающими услуги ломбардов.

3. Доля фискальных документов - кассовых чеков коррекции (бланков строгой отчетности коррекции) составляет 30 и более процентов от общего количества фискальных документов, сформированных в течение 30 последовательных календарных дней.

4. Смена более двух раз в течение 30 последовательных календарных дней адреса установки (применения) контрольно-кассовой техники, имеющей один и тот же заводской номер (за исключением случаев использования контрольно-кассовой техники при осуществлении расчетов по месту выполнения работы и (или) оказания услуги, которые выполняются (оказываются) пользователем вне торгового объекта, торгового места, здания, строения, сооружения и их частей и (или) земельного участка, используемых пользователем для выполнения работ и (или) оказания услуг на правах собственности, аренды или иных законных основаниях). В случае, если территориальный налоговый орган по субъекту Российской Федерации по результатам проведения наблюдения за соблюдением обязательных требований и (или) выездного обследования установил наличие недостоверных сведений о причинении вреда (ущерба) или об угрозе причинения вреда (ущерба) охраняемым законом ценностям у пользователя контрольно-кассовой техники, то индикатор риска считается несработавшим.

5. Отклонение в отчетном месяце*(2) суммы выручки на один рубль фонда оплаты труда от базового значения суммы выручки на один рубль фонда оплаты труда и (или) отклонение доли наличной выручки от базового значения (диапазона) доли наличной выручки для организаций и индивидуальных предпринимателей, оказывающих услуги общественного питания, где базовые значения и параметры отклонения выручки, доли наличной выручки для организаций и индивидуальных предпринимателей, оказывающих услуги общественного питания рассчитываются ФНС России для каждого субъекта Российской Федерации в соответствии с приложением к настоящему Перечню.

Приложение

к Перечню индикаторов риска нарушения обязательных требований

по федеральному государственному контролю (надзору) за соблюдением

законодательства Российской Федерации о применении контрольно-кассовой техники,

в том числе за полнотой учета выручки в организациях

и у индивидуальных предпринимателей, утвержденному приказом

Министерства финансов Российской Федерации

от ____________ N_________

РАСЧЕТ

базовых значений выручки и параметров отклонений выручки, доли наличной выручки для организаций и индивидуальных предпринимателей, оказывающих услуги общественного питания

I. Общие положения

1. Настоящая методика устанавливает порядок расчета Федеральной налоговой службой (ФНС России) базовых значений и параметров отклонения выручки, доли наличной выручки для организаций и индивидуальных предпринимателей, оказывающих услуги общественного питания (далее соответственно - Расчет, предприятия общественного питания, торговые точки) для определения значения индикатора риска "Отклонение в отчетном месяце суммы выручки на один рубль фонда оплаты труда от базового значения суммы выручки на один рубль фонда оплаты труда и (или) отклонение доли наличной выручки от базового значения (диапазона) доли наличной выручки для организаций и индивидуальных предпринимателей, оказывающих услуги общественного питания".

1.2. Положения настоящей методики не распространяются на предприятия общественного питания, осуществляющих хозяйственную деятельность на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области.

1.3. В целях Расчета, предприятия общественного питания распределяются по категориям (группам) на основании показателя отношения выручки к количеству кассовых чеков (далее - средний чек).

1.4. Предприятия общественного питания условно распределяются на три категории (группы):

1. "Фастфуд";

2. "Средний общепит";

3. "Дорогой общепит".

1.5. Для определения категории (группы) предприятия общественного питания используется ежемесячно рассчитываемый показатель среднего чека.

1.6. Для каждого субъекта Российской Федерации границы категорий (групп) предприятий общественного питания рассчитываются индивидуально, с учетом следующего:

- величина среднего чека определяется на основании данных о выручке и количестве чеков за календарный квартал календарного года, предшествующий отчетному месяцу для каждой торговой точки;

- распределение торговых точек осуществляется по возрастанию на основании полученной величины среднего чека;

- в первую категорию (группа "Фастфуд") попадают первые 30% торговых точек, во вторую категорию (группа "Средний общепит") - от 30% и до 93% торговых точек, к третьей категории (группа "Дорогой общепит") относятся последние 7% торговых точек.

1.7. Пример определения категорий (групп) предприятий общественного питания на основании данных среднего чека по городу Москве:

| Группа | Категории (группа) | Средний чек (руб.) |

|---|---|---|

| 1 | Фастфуд | 0 - 1500 |

| 2 | Средний общепит | 1500 - 9000 |

| 3 | Дорогой общепит | 9000 и более |

1.8. Расчет осуществляется ежеквартально с использованием данных:

- о средней заработной плате по отрасли "Общественное питание" в субъекте Российской Федерации (источник данных: Федеральная служба государственной статистики (Росстат) https://rosstat.gov.ru/labor_market_employment_salaries);

- о численности сотрудников (работников) торговой точки (источник данных: территориальный налоговый орган по субъекту Российской Федерации);

- о фонде оплаты труда предприятия общественного питания (далее - ФОТ) (источник данных: территориальный налоговый орган по субъекту Российской Федерации, Росстат (https://rosstat.gov.ru/labor_market_employment_salaries), расчет по страховым взносам (КНД 1151111)).

Данные ФОТ предприятия общественного питания определяются как произведение количества сотрудников и средней заработной платы сотрудников предприятия общественного питания;

- о количестве посадочных мест в торговой точке (источник данных: территориальный налоговый орган по субъекту Российской Федерации);

- о выручке предприятия общественного питания в разрезе наличные/безналичные платежи - и (для целей оценки доли наличной выручки в общих расчетах предприятия общественного питания за услуги общественного питания).

II. Расчет базовых значений выручки

2. Базовые значения выручки используются для определения параметров отклонений выручки.

2.1. Базовые значения выручки рассчитываются отдельно для каждого субъекта Российской Федерации и категории (группы) торговой точки.

2.2. В расчете базовых значений выручки используются средние и эталонные (базовые) показатели выручки предприятий общественного питания города Москвы (МСК), у которых не выявлены нарушения обязательных требований по соблюдению правил применения контрольно-кассовой техники при осуществлении расчетов в Российской Федерации, в том числе по данным Федерации Рестораторов и Отельеров России (ФРиО).

2.3. Для расчета базового значения "Выручка на один рубль ФОТ» ( субъекта Российской Федерации применяется метод приведения показателей выручки в сопоставимый вид, рассчитываемый по средним и эталонным (базовым) значениям выручки предприятий общественного питания города Москвы:

субъекта Российской Федерации применяется метод приведения показателей выручки в сопоставимый вид, рассчитываемый по средним и эталонным (базовым) значениям выручки предприятий общественного питания города Москвы:

, где:

, где:

-базовое значение выручки на один рубль ФОТ субъекта Российской Федерации;

-базовое значение выручки на один рубль ФОТ субъекта Российской Федерации;

- среднее значение показателя выручки в субъекте Российской Федерации, рассчитанное по торговым точкам субъекта Российской Федерации, по данным за календарный квартал календарного года, предшествующий отчетному месяцу;

- среднее значение показателя выручки в субъекте Российской Федерации, рассчитанное по торговым точкам субъекта Российской Федерации, по данным за календарный квартал календарного года, предшествующий отчетному месяцу;

- эталонное (базовое) значение выручки для предприятий общественного питания города Москвы;

- эталонное (базовое) значение выручки для предприятий общественного питания города Москвы;

- среднее значение показателя выручки в городе Москве, рассчитанное по торговым точкам г. Москвы, по данным за календарный квартал календарного года, предшествующий отчетному месяцу.

- среднее значение показателя выручки в городе Москве, рассчитанное по торговым точкам г. Москвы, по данным за календарный квартал календарного года, предшествующий отчетному месяцу.

III. Расчет базового значения доли наличной выручки

3.1. Для расчета базового значения доли наличной выручки  используются сведения о доле наличной выручки в сумме наличных и безналичных платежей, рассчитанные отдельно для каждого субъекта Российской Федерации.

используются сведения о доле наличной выручки в сумме наличных и безналичных платежей, рассчитанные отдельно для каждого субъекта Российской Федерации.

3.2. В расчете не участвуют сведения о контрольно-кассовой технике, используемой в автоматических устройствах для расчетов, а также контрольно-кассовая техника, зарегистрированная для осуществления расчетов в информационно - телекоммуникационной сети «Интернет».

, где:

, где:

- сумма наличной выручки за период в субъекте Российской Федерации;

- сумма наличной выручки за период в субъекте Российской Федерации;

- сумма безналичной выручки за период в субъекте Российской Федерации.

- сумма безналичной выручки за период в субъекте Российской Федерации.

3.3. Базовые значения выручки публикуются на сайте ФНС России и изменяются не чаще, чем 1 раз в квартал.

IV. Параметры отклонения выручки и расчет риск-баллов

4.1. В отношении торговых точек с параметрами отклонения выручки (Р1 и Р2) от базовых показателей выручки, рассчитываются риск-баллы по следующим формулам:

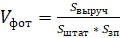

4.1.1. Показатель выручки предприятия общественного питания на 1 рубль ФОТ ( ) или (Р1):

) или (Р1):

, где:

, где:

- выручка на 1 рубль ФОТ для предприятия общественного питания;

- выручка на 1 рубль ФОТ для предприятия общественного питания;

- общая выручка предприятия общественного питания в конкретной торговой точке, определяется по сведениям территориальных налоговых органов по субъекту Российской Федерации о контрольно-кассовой технике;

- общая выручка предприятия общественного питания в конкретной торговой точке, определяется по сведениям территориальных налоговых органов по субъекту Российской Федерации о контрольно-кассовой технике;

- штатная численность, количество сотрудников торговой точки по данным территориальных налоговых органов по субъекту Российской Федерации.

- штатная численность, количество сотрудников торговой точки по данным территориальных налоговых органов по субъекту Российской Федерации.

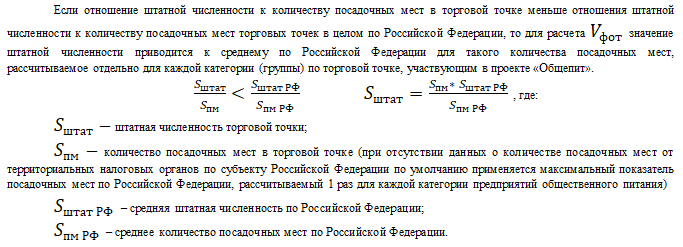

При определении  проводится анализ данных на достаточность сведений о количестве сотрудников в торговой точке относительно количества посадочных мест в торговой точке по нижеприведенным формулам:

проводится анализ данных на достаточность сведений о количестве сотрудников в торговой точке относительно количества посадочных мест в торговой точке по нижеприведенным формулам:

Данные для расчета  - данные территориальных налоговых органов по субъекту Российской Федерации.

- данные территориальных налоговых органов по субъекту Российской Федерации.

- средняя заработная плата на предприятии общественного питания. Данные определяются на основании расчета по страховым взносам, представленным предприятием общественного питания (КНД 1151111).

- средняя заработная плата на предприятии общественного питания. Данные определяются на основании расчета по страховым взносам, представленным предприятием общественного питания (КНД 1151111).

В случае, если средняя заработная плата на предприятии общественного питания не превышает минимальный размер оплаты труда (МРОТ), а также при отсутствии у территориального налогового органа по субъекту Российской Федерации данных о средней заработной плате, расчет  осуществляется по данным Росстата по отрасли «Общественное питание» для субъекта Российской Федерации (https://rosstat.gov.ru/labor_market_employment_salaries).

осуществляется по данным Росстата по отрасли «Общественное питание» для субъекта Российской Федерации (https://rosstat.gov.ru/labor_market_employment_salaries).

4.1.2. Показатель доли наличной выручки  в общей выручке или (Р2):

в общей выручке или (Р2):

, где:

, где:

- доля наличной выручки торговой точки;

- доля наличной выручки торговой точки;

- сумма наличной выручки торговой точки, определяется по сведениям о контрольно-кассовой технике, полученным от территориальных налоговых органов по субъекту Российской Федерации;

- сумма наличной выручки торговой точки, определяется по сведениям о контрольно-кассовой технике, полученным от территориальных налоговых органов по субъекту Российской Федерации;

- общая выручка предприятия общественного питания в конкретной торговой точке, определяется по сведениям о контрольно-кассовой технике, полученным от территориальных налоговых органов по субъекту Российской Федерации.

- общая выручка предприятия общественного питания в конкретной торговой точке, определяется по сведениям о контрольно-кассовой технике, полученным от территориальных налоговых органов по субъекту Российской Федерации.

4.2. Риск-баллы присваиваются предприятиям общественного питания по уровню отклонений выручки от базовых значений выручки.

4.3. Диапазон отклонений от базовых значений выручки и риск-баллы публикуются на сайте ФНС России и изменяются не чаще, чем 1 раз в квартал.

4.4. Пример данных, подлежащих публикации на сайте ФНС России в отношении диапазонов отклонений от базовых значений выручки:

| Балл | Выручка на 1 рубль ФОТ (Р1) Vфот | Доля наличной выручки в общей выручке (Р2) Vнал | |

|---|---|---|---|

| Отрицательное отклонение (занижение выручки) | Положительное отклонение | Отрицательное отклонение | |

| 0 | 0-Х% | 0 - __ п.п. | 0 - __ п.п. |

| 1 | Х-Х% | __ - __ п.п. | __ - __ п.п. |

| 2 | Х-Х% | Более __ п.п. | Более __ п.п. |

| 3 | Более Х% | - | - |

4.5. Параметры отклонения выручки (риск-баллы) Р1 и Р2 рассчитываются для каждой торговой точки.

4.6. В случае отсутствия данных о выручке торговой точки, необходимых для расчета параметров отклонений P1 и Р2, или в случае, если такие данные равны нулю, торговой точке присваивается максимальный риск-балл (3).

4.7. В случае отсутствия данных о количестве посадочных мест в торговой точке по умолчанию применяются максимальные показатели посадочных мест по Российской Федерации:

- 1 категория - 70 посадочных мест;

- 2 категория - 114 посадочных мест;

- 3 категория - 400 посадочных мест.

4.8. Суммарный показатель параметров отклонения выручки Р1 и Р2 формирует индикатор риска "Отклонение в отчетном месяце суммы выручки на один рубль фонда оплаты труда от базового значения суммы выручки на один рубль фонда оплаты труда и (или) отклонение доли наличной выручки от базового значения (диапазона) доли наличной выручки для организаций и индивидуальных предпринимателей, оказывающих услуги общественного питания".

4.9. Суммарный показатель параметров отклонения выручки Р1 и Р2 позволяет разделить предприятия общественного питания на категории с низкой, средней и высокой степенью риска.

4.10. Для каждого параметра отклонения выручки Р1 и Р2 применяется коэффициент значимости.

4.11. Значения коэффициентов значимости публикуются на сайте ФНС России и могут изменяться не чаще, чем 1 раз в квартал.

V. Категоризация параметров отклонения выручки (риск-баллов) и срабатывания индикатора риска

5.1. Для определения уровня риска торговой точки используется категоризация, определяемая по количеству полученных баллов:

Категория 1: "норма" - торговые точки, суммарные риск-баллы которых меньше или равны Х;

Категория 2: "предупреждение" - торговые точки, суммарные риск-баллы которых выше Х, но не превышают Y;

Категория 3: "риск (рисковая категория)" - торговые точки, суммарные риск - баллы которых больше Y, или любой из рисков больше Z.

5.2. Значения X, Y, Z публикуются на сайте ФНС России и изменяются не чаще, чем 1 раз в квартал.

5.3. Индикатор риска считается сработавшим на торговых точках, попавших в третью категорию риска (3).

5.4. В случае, если территориальный налоговый орган по субъекту Российской Федерации располагает достаточными данными о том, что торговая точка изменила модель поведения и имеет признаки возможного выхода из рисковой категории, индикатор риска по такой торговой точке считается несработавшим.

-------------------------------------------

*(1) Положение о федеральном государственном контроле (надзоре) за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей, утвержденное постановлением Правительства Российской Федерации от 28.02.2022 N 272.

*(2) Отчетным месяцем признается календарный месяц календарного года, предшествующий текущему месяцу, в котором производится расчет индикатора риска

Обзор документа

Минфин планирует расширить перечень индикаторов, свидетельствующих о возможных нарушениях при применении ККТ. К существующим основаниям для внеплановой проверки добавят:

- смену более 2 раз за месяц адреса установки (применения) ККТ;

- отклонение в отчетном месяце суммы выручки на один рубль фонда оплаты труда, доли наличной выручки от базовых значений при оказании услуг общественного питания.