(1).jpg)

Доработанный текст проекта Приказа Федеральной налоговой службы "Об утверждении формы, порядка заполнения и формата представления реестра, предусмотренного подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации, в электронной форме и о внесении изменений в приложение к приказу Федеральной налоговой службы от 26.12.2023 N ЕД-7-15/1003@" (подготовлен ФНС России 12.08.2024)

Досье на проект

В соответствии с абзацем первым пункта 4 статьи 31 части первой Налогового кодекса Российской Федерации, абзацем первым пункта 16 статьи 165 части второй Налогового кодекса Российской Федерации, абзацем первым пункта 1 и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506, в целях приведения форм документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, в соответствие с законодательством Российской Федерации, а также в связи с принятием Федерального закона от 28.04.2023 N 173-ФЗ "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации" приказываю:

1. Утвердить:

форму реестра, содержащего сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренного подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации, согласно приложению N 1 к настоящему приказу;

формат представления реестра, содержащего сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренного подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации, в электронной форме согласно приложению N 2 к настоящему приказу.

2. Внести в приложение к приказу Федеральной налоговой службы от 26.12.2023 N ЕД-7-15/1003@ "Об утверждении форм, порядка заполнения и форматов представления реестров, предусмотренных подпунктами 1, 2, 4-6 пункта 1, пунктами 2 и 2.1 статьи 165 Налогового кодекса Российской Федерации, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 29.02.2024 регистрационный N 77385) следующие изменения:

в Порядке заполнения форм реестров, предусмотренных подпунктами 1, 2, 4 - 6 пункта 1, пунктами 2 и 2.1 статьи 165 Налогового кодекса Российской Федерации подпункт 6 заменить подпунктом 7;

приложение N 6 "Порядок заполнения форм реестров, предусмотренных подпунктами 1, 2, 4 - 7 пункта 1, пунктами 2 и 2.1 статьи 165 Налогового кодекса Российской Федерации" изложить в редакции согласно приложению N 3 к настоящему приказу.

3. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования и применяется за налоговые периоды начиная с 1 января 2025 года.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы налогового контроля в форме камеральных проверок.

|

Руководитель Федеральной налоговой службы |

Д.В. Егоров |

Приложение № 1

к приказу ФНС России

от «___»___________20__ г.

№ _____________________

Форма

КНД 1155223

РЕЕСТР, СОДЕРЖАЩИЙ СВЕДЕНИЯ ИЗ ДЕКЛАРАЦИЙ НА ТОВАРЫ, ДОКУМЕНТОВ (СЧЕТОВ) НА ОПЛАТУ ТОВАРОВ, ДОГОВОРОВ АРЕНДЫ СКЛАДОВ (ПОМЕЩЕНИЙ) ИЛИ ИНЫХ ДОКУМЕНТОВ И ПРЕДУСМОТРЕННЫЙ ПОДПУНКТОМ 7 ПУНКТА 1 СТАТЬИ 165 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Налоговый период (код):

Отчетный год:

Номер корректировки:

Налогоплательщик

Наименование организации/ фамилия, имя, отчество*(3) индивидуального предпринимателя:

Форма реорганизации (ликвидация) организации (код): ИНН/КПП реорганизованной организации:

Код операции:

ИТОГО налоговая база (в рублях):

| № п/п | Регистрационный номер декларации на товары (экспорт) | Сведения из документа (счета) на оплату товаров | Адрес доставки товаров покупателю-физическому лицу | Налоговая база по соответствующей операции по реализации товаров, обоснованность применения налоговой ставки 0 процентов по которой документально подтверждена (в рублях и копейках) | Договор аренды склада (помещения) или иного документа | |||

|---|---|---|---|---|---|---|---|---|

| Количество товаров | Стоимость в валюте счета | Дата платежа | Номер | Дата | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

-------------------------------------------

*(1) Идентификационный номер налогоплательщика.

*(2) Код причины постановки на учет.

*(3) Отчество указывается при наличии.

Приложение № 2

к приказу ФНС России

от «___»___________20__ г.

№ _____________________

Формат представления реестра, содержащего сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренного подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации, в электронной форме

I. ОБЩИЕ ПОЛОЖЕНИЯ

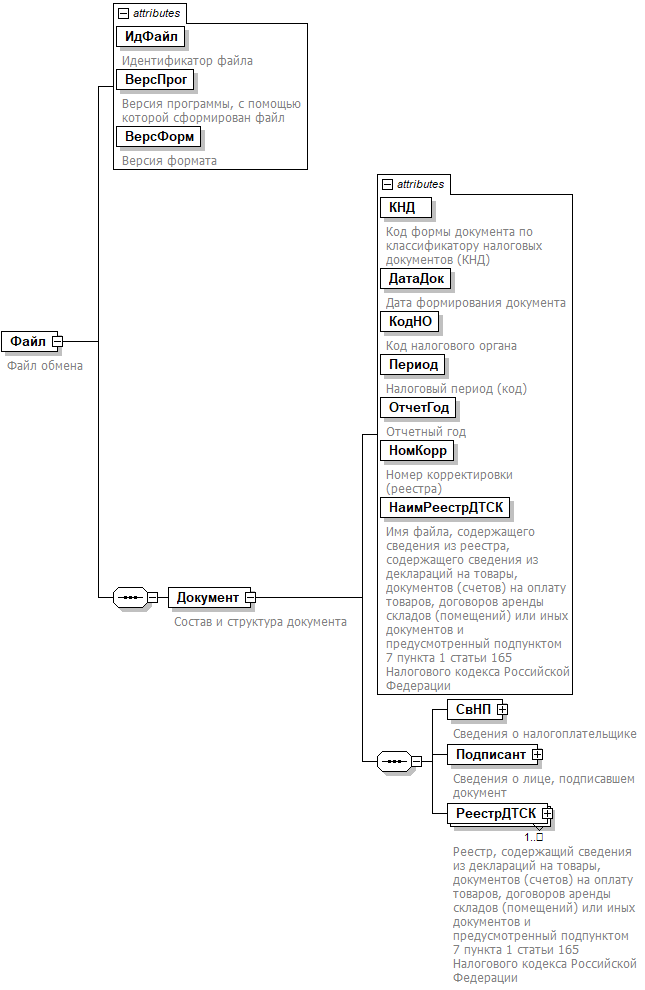

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) для передачи реестра, содержащего сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренного подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации в электронной форме (далее - Реестр).

2. Реестр представляется в виде двух обязательных частей:

- сведения, определяющие Реестр. Номер версии настоящего формата 5.01, часть 842.

- сведения из документов, подтверждающих обоснованность применения налоговой ставки 0 процентов по налогу на добавленную стоимость. Номер версии настоящего формата 5.01, часть 842-1.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА СВЕДЕНИЙ, ОПРЕДЕЛЯЮЩИХ РЕЕСТР

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение: KO_RRDT165.7.1;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором «Система обозначения налоговых органов») (далее - СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RRDT165.7.1_1_842_01_05_01_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет».

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.10 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML-файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, справочнику, кодовому словарю), то признак обязательности элемента дополняется символом «К». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (справочника, кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (справочника, кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы документа по классификатору налоговых документов (КНД) | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1155223 |

| Дата формирования документа | ДатаДок | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Налоговый период (код) | Период | A | T(=2) | ОК | Принимает значение: 01 - январь | 02 - февраль | 03 - март | 04 - апрель | 05 -май | 06 -июнь | 07 - июль | 08 - август | 09 - сентябрь | 10 - октябрь | 11 - ноябрь | 12 - декабрь | 21 - 1 квартал | 22 - 2 квартал | 23 - 3 квартал | 24 - 4 квартал | 51 - 1 квартал при реорганизации (ликвидации) организации | 54 - 2 квартал при реорганизации (ликвидации) организации | 55 - 3 квартал при реорганизации (ликвидации) организации | 56 - 4 квартал при реорганизации (ликвидации) организации | 71 - за январь при реорганизации (ликвидации) организации | 72 - за февраль при реорганизации (ликвидации) организации | 73 - за март при реорганизации (ликвидации) организации | 74 - за апрель при реорганизации (ликвидации) организации | 75 - за май при реорганизации (ликвидации) организации | 76 - за июнь при реорганизации (ликвидации) организации | 77 - за июль при реорганизации (ликвидации) организации | 78 - за август при реорганизации (ликвидации) организации | 79 - за сентябрь при реорганизации (ликвидации) организации | 80 - за октябрь при реорганизации (ликвидации) организации | 81 - за ноябрь при реорганизации (ликвидации) организации | 82 - за декабрь при реорганизации (ликвидации) организации |

| Отчетный год | ОтчетГод | A | О | Типовой элемент <xs:gYear> Год в формате ГГГГ | |

| Номер корректировки (реестра) | НомКорр | A | N(3) | О | Принимает значение: 0 - первичный документ, 1, 2, 3 и так далее - уточненный документ. Для уточненного документа значение должно быть на 1 больше ранее принятого налоговым органом документа |

| Имя файла, содержащего сведения из реестра, содержащего сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренный подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации | НаимРеестрДТСК | A | T(1-255) | О | Содержит (повторяет) имя файла (с расширением) с префиксом KO_RRDT165.7.1-2 |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.7 | |

| Реестр, содержащий сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренный подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации | РеестрДТСК | С | ОМ | Состав элемента представлен в таблице 4.9 |

Таблица 4.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налогоплательщик - организация | Налогоплательщик - индивидуальный предприниматель | НПЮЛ НПФЛ | С С | О О | Состав элемента представлен в таблице 4.4 Состав элемента представлен в таблице 4.6 |

Таблица 4.4

Налогоплательщик - организация (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП организации | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.5

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидации) | ФормРеорг | A | T(=1) | ОК | Принимает значение: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП реорганизованной организации | КПП | A | T(=9) | НУ | Типовой элемент <КППТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 4.6

Налогоплательщик - индивидуальный предприниматель (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица, зарегистрированного в качестве индивидуального предпринимателя | ИННФЛ | A | T(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество (при наличии) индивидуального предпринимателя | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.10 |

Таблица 4.7

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК | Принимает значение: 1 - налогоплательщик | 2 - представитель налогоплательщика |

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Фамилия, имя, отчество (при наличии) | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.10 | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 4.8. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.8

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | A | T(1-120) | О | Для доверенности, совершенной в электронной форме, указывается GUID доверенности |

| Наименование организации - представителя налогоплательщика | НаимОрг | A | T(1-1000) | Н |

Таблица 4.9

Реестр, содержащий сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренный подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации (РеестрДТСК)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код операции | КодОпер | A | T(=7) | ОК | Принимает значение: 1010410 | 1010456 | 1010457 | 1010458 | 1010459 | 1010460 | 1011410 | 1011412 | 1011422 | 1011424 | 1011425 | 1011426 |

| Итого налоговая база | НалБазаИт | A | N(14) | О |

Таблица 4.10

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

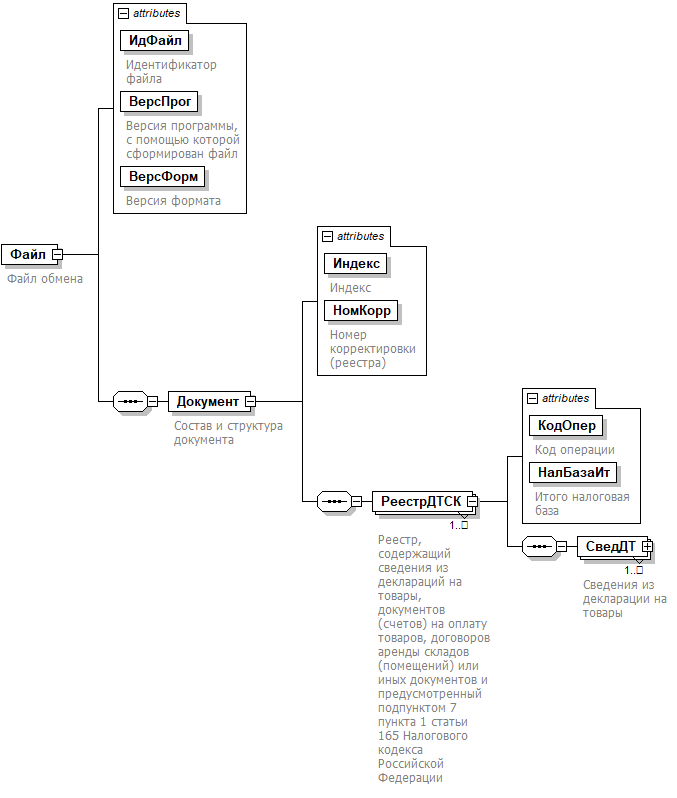

III. ОПИСАНИЕ ФАЙЛА ОБМЕНА СВЕДЕНИЙ ИЗ ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ОБОСНОВАННОСТЬ ПРИМЕНЕНИЯ НАЛОГОВОЙ СТАВКИ 0 ПРОЦЕНТОВ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

5. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение: KO_RRDT165.7.1-2;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код ИНН, при отсутствии ИНН - последовательность из двенадцати нулей.

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RRDT165.7.1-2_1_842_01_05_01_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет».

6. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 2 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 6.1 - 6.6 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML-файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, справочнику, кодовому словарю), то признак обязательности элемента дополняется символом «К». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (справочника, кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (справочника, кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 2. Диаграмма структуры файла обмена

Таблица 6.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 6.2 |

Таблица 6.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Индекс | Индекс | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 0005223 |

| Номер корректировки (реестра) | НомКорр | A | N(3) | О | Принимает значение: 0 - первичный документ, 1, 2, 3 и так далее - уточненный документ. Для уточненного документа значение должно быть на 1 больше ранее принятого налоговым органом документа. Элемент повторяет значение элемента <НомКорр> из файла с префиксом KO_RRDT165.7.1 |

| Реестр, содержащий сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренный подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации | РеестрДТСК | С | ОМ | Состав элемента представлен в таблице 6.3 |

Таблица 6.3

Реестр, содержащий сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренный подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации (РеестрДТСК)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код операции | КодОпер | A | T(=7) | ОК | Принимает значение: 1010410 | 1010456 | 1010457 | 1010458 | 1010459 | 1010460 | 1011410 | 1011412 | 1011422 | 1011424 | 1011425 | 1011426 |

| Итого налоговая база | НалБазаИт | A | N(14) | О | |

| Сведения из декларации на товары | СведДТ | С | ОМ | Состав элемента представлен в таблице 6.4 |

Таблица 6.4

Сведения из декларации на товары (СведДТ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер по порядку | НомПор | A | N(7) | О | |

| Регистрационный номер декларации на товары (экспорт) | РегНомДТ | A | T(23-29) | О | |

| Налоговая база по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов документально подтверждена | НалБазаОпПдтв | A | N(16.2) | О | |

| Сведения из документа (счета) на оплату товаров | СведСчОплТов | С | ОМ | Состав элемента представлен в таблице 6.5 | |

| Адрес доставки товаров покупателю-физическому лицу | АдрДостТов | П | T(1-255) | ОМ | |

| Сведения о договоре аренды склада (помещения) или иного документа | СведДогАрен | С | ОМ | Состав элемента представлен в таблице 6.6 |

Таблица 6.5

Сведения из документа (счета) на оплату товаров (СведСчОплТов)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Количество товара | КолТов | A | N(10) | О | |

| Стоимость в валюте счета | СтоимВалСч | A | N(16.2) | О | |

| Дата платежа | ДатаПлат | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

Таблица 6.6

Сведения о договоре аренды склада (помещения) или иного документа (СведДогАрен)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер договора аренды (помещения) | НомДогАрен | A | T(1-50) | О | |

| Дата договора аренды (помещения) | ДатаДогАрен | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

Приложение № 3

к приказу ФНС России

от «___»___________20__ г.

№ _____________________

«Приложение № 6

к приказу ФНС России

от 26 декабря 2023 г.

№ ЕД-7-15/1003@

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМ РЕЕСТРОВ, ПРЕДУСМОТРЕННЫХ ПОДПУНКТАМИ 1,2,4-7 ПУНКТА 1, ПУНКТАМИ 2 И 2.1 СТАТЬИ 165 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Заполнение формы реестра, содержащего сведения из деклараций на товары (полных деклараций на товары), контрактов, договоров и предусмотренного подпунктом 1 пункта 1, пунктом 2 статьи 165 Налогового кодекса Российской Федерации

1. В строке «Налоговый период (код)» указывается код, определяющий налоговый период, отраженный в налоговой декларации по налогу на добавленную стоимость (далее - НДС), к которой представляется реестр, предусмотренный подпунктом 1 пункта 1, пунктом 2 статьи 165 Налогового кодекса Российской Федерации (далее - Реестр).

2. В строке «Отчетный год» указывается год, отраженный в налоговой декларации по НДС, к которой представляется Реестр.

3. В строке «Номер корректировки» при представлении в налоговый орган первичного Реестра за налоговый период проставляется «0--», при представлении уточненного Реестра за соответствующий налоговый период указывается номер корректировки (например, «1--», «2--»).

4. В строке «Налогоплательщик» указываются следующие сведения:

«ИНН» - идентификационный номер налогоплательщика (далее - ИНН);

«КПП» - код причины постановки на учет (далее - КПП);

«Наименование организации / фамилия, имя, отчество*(1) индивидуального предпринимателя» указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления Реестра индивидуальным предпринимателем указываются его фамилия, имя, отчество (при наличии).

При представлении Реестра в налоговый орган по месту учета организацией-правопреемником по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника. В поле «Наименование организации/ фамилия, имя, отчество1 индивидуального предпринимателя» указывается наименование реорганизованной организации.

В строке «Форма реорганизации (ликвидация) организации (код)» коды форм реорганизации организации и код ликвидации организации принимают значение в соответствии с приложением № 1 к настоящему Порядку;

в строке «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до ее реорганизации по месту ее нахождения (налогоплательщикам, отнесенным к категории крупнейших, - по месту учета в качестве крупнейшего налогоплательщика).

5. В строке «Код операции» указывается соответствующий код операции согласно приложению № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 15.12.2014, регистрационный № 35171) с изменениями, внесенными приказами ФНС России от 20.12.2016 № ММВ-7-3/696@ (зарегистрирован Министерством юстиции Российской Федерации 11.01.2017, регистрационный № 45170), от 28.12.2018 № СА-7-3/853@ (зарегистрирован Министерством юстиции Российской Федерации 28.01.2019, регистрационный № 53586), от 20.11.2019 № ММВ-7-3/579@ (зарегистрирован Министерством юстиции Российской Федерации 20.12.2019, регистрационный № 56946), от 19.08.2020 № ЕД-7-3/591@ (зарегистрирован Министерством юстиции Российской Федерации 09.09.2020, регистрационный № 59728), от 26.03.2021 № ЕД-7-3/228@ (зарегистрирован Министерством юстиции Российской Федерации 26.04.2021, регистрационный № 63231), от 24.12.2021 № ЕД-7-3/1149@ (зарегистрирован Министерством юстиции Российской Федерации 31.01.2022, регистрационный № 67051), от 12.12.2022 № ЕД-7-3/1191@ (зарегистрирован Министерством юстиции Российской Федерации 23.01.2023, регистрационный № 72107) (далее - приказ ФНС России от 29.10.2014 № ММВ-7-3/558@).

6. В строке «ИТОГО налоговая база (в рублях)» указывается общая сумма налоговой базы по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена. Данная строка формируется по коду операции и соответствует общей сумме показателей строк 020 раздела 4 налоговой декларации по НДС по соответствующей операции по реализации товаров.

7. В графах указываются следующие сведения:

в графе 1 - порядковый номер соответствующей операции по реализации товаров;

в графе 2 - регистрационный номер декларации на товары (полной декларации на товары) (при экспорте) по соответствующей операции по реализации товаров;

в графе 3 - налоговая база по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена;

в графах 4 и 5 - номер и дата контракта / договора в отношении соответствующей операции по реализации товаров.

В случаях, когда реализация товаров на экспорт осуществляется через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, в графе 4 указывается номер договора комиссии, договора поручения либо агентского договора налогоплательщика с комиссионером, поверенным или агентом в отношении соответствующей операции по реализации товаров. В случае отсутствия номера указывается «б/н».

В случаях, когда реализация товаров на экспорт осуществляется через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, в графе 5 указывается дата договора комиссии, договора поручения либо агентского договора налогоплательщика с комиссионером, поверенным или агентом в отношении соответствующей операции по реализации товаров.

II. Заполнение формы реестра, содержащего сведения из деклараций на товары, транспортных, товаросопроводительных и (или) иных документов, контрактов, договоров и предусмотренного подпунктом 2 пункта 1, пунктом 2.1 статьи 165 Налогового кодекса Российской Федерации

8. В строке «Налоговый период (код)» указывается код, определяющий налоговый период, отраженный в налоговой декларации по НДС, к которой представляется реестр, предусмотренный подпунктом 2 пункта 1, пунктом 2.1 статьи 165 Налогового кодекса Российской Федерации (далее - Реестр).

9. В строке «Отчетный год» указывается год, отраженный в налоговой декларации по НДС, к которой представляется Реестр.

10. В строке «Номер корректировки» при представлении в налоговый орган первичного Реестра за налоговый период проставляется «0--», при представлении уточненного Реестра за соответствующий налоговый период указывается номер корректировки (например, «1--», «2--»).

11. В строке «Налогоплательщик» указываются следующие сведения:

«ИНН» - идентификационный номер налогоплательщика;

«КПП» - код причины постановки на учет;

«Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» - наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество (при наличии).

При представлении Реестра в налоговый орган по месту учета организацией-правопреемником по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника. В поле «Наименование организации/ фамилия, имя, отчество1 индивидуального предпринимателя» указывается наименование реорганизованной организации.

В строке «Форма реорганизации (ликвидация) организации (код)» коды форм реорганизации организации и код ликвидации организации принимают значение в соответствии с приложением № 1 к настоящему Порядку;

в строке «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до ее реорганизации по месту ее нахождения (налогоплательщикам, отнесенным к категории крупнейших, - по месту учета в качестве крупнейшего налогоплательщика).

12. В строке «Код операции» указывается соответствующий код операции согласно приложению № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

13. В строке «ИТОГО налоговая база (в рублях)» указывается общая сумма налоговой базы по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена. Данная строка формируется по коду операции и соответствует общей сумме показателей строк 020 раздела 4 налоговой декларации по НДС по соответствующей операции по реализации товаров.

14. В графах указываются следующие сведения:

в графе 1 - порядковый номер по соответствующей операции по реализации припасов;

в графе 2 - код вида транспорта (море/авиа) по соответствующей операции по реализации припасов, заполняется в соответствии с приложением № 3 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 «О классификаторах, используемых для заполнения таможенных документов»*(2);

в графе 3 - признак декларирования:

1 - в случае, когда декларирование предусмотрено;

2 - в случае вывоза припасов в государство - член Евразийского экономического союза;

в графе 4 - регистрационный номер декларации на товары по соответствующей операции по реализации припасов. Графа заполняется в случае, если декларирование предусмотрено законодательством Евразийского экономического союза;

в графе 5 - дата вывоза припасов согласно декларации на товары или иного документа, подтверждающего вывоз припасов за пределы таможенной территории Евразийского экономического союза, в государство - член Евразийского экономического союза воздушными и морскими судами, судами смешанного (река - море) плавания, или в целях использования их в деятельности, связанной с добычей углеводородного сырья на морском месторождении углеводородного сырья;

в графе 6 - виды (наименования) транспортных, товаросопроводительных и (или) иных документов в соответствии с приложением № 2 к настоящему Порядку;

в графе 7 - номер транспортного, товаросопроводительного и (или) иного документа, подтверждающего вывоз припасов из Российской Федерации в государство - член Евразийского экономического союза воздушными и морскими судами, судами смешанного (река - море) плавания, или в пункт назначения за пределами таможенной территории Евразийского экономического союза, находящийся на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря. В случае отсутствия номера указывается «б/н»;

в графе 8 - дата транспортного, товаросопроводительного и (или) иного документа, подтверждающего вывоз припасов из Российской Федерации в государство - член Евразийского экономического союза воздушными и морскими судами, судами смешанного (река - море) плавания, или в пункт назначения за пределами таможенной территории Евразийского экономического союза, находящийся на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря;

в графе 9 - наименование воздушных судов, морских судов или судов смешанного (река - море) плавания; заполняется из транспортного, товаросопроводительного и (или) иного документа, подтверждающего вывоз припасов из Российской Федерации в государство - член Евразийского экономического союза воздушными или морскими судами, судами смешанного (река - море) плавания, или в пункт назначения за пределами таможенной территории Евразийского экономического союза, находящийся на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря. В зависимости от кода вида транспорта заполняется соответствующее наименование;

в графе 10 - коды товаров по Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (по припасам)*(3) (далее - ТН ВЭД ЕАЭС) заполняются из транспортного, товаросопроводительного и (или) иного документа, подтверждающего вывоз припасов из Российской Федерации в государство - член Евразийского экономического союза воздушными и морскими судами, судами смешанного (река - море) плавания, или в пункт назначения за пределами таможенной территории Евразийского экономического союза, находящийся на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря;

в графе 11 - количество припасов (в том числе топлива и горюче-смазочных материалов (ГСМ) (в тоннах) заполняется из транспортного, товаросопроводительного или иного документа, подтверждающего вывоз припасов из Российской Федерации в государство - член Евразийского экономического союза воздушными и морскими судами, судами смешанного (река - море) плавания, или в пункт назначения за пределами таможенной территории Евразийского экономического союза, находящийся на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря. В случаях, когда в документе используется несколько наименований припасов, графа 11 указывается в отношении каждого кода товара по ТН ВЭД ЕАЭС;

в графе 12 - налоговая база по соответствующей операции по реализации припасов, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена;

в графах 13 и 14 - номер и дата контракта / договора в отношении соответствующей операции по реализации припасов.

В случаях, когда реализация припасов на экспорт осуществляется через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, в графе 13 указывается номер договора комиссии, договора поручения либо агентского договора налогоплательщика с комиссионером, поверенным или агентом в отношении соответствующей операции по реализации припасов. В случае отсутствия номера указывается «б/н».

В случаях, когда реализация припасов на экспорт осуществляется через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, в графе 14 указывается дата договора комиссии, договора поручения либо агентского договора налогоплательщика с комиссионером, поверенным или агентом в отношении соответствующей операции по реализации припасов.

III. Заполнение формы реестра, содержащего сведения из деклараций на товары, контрактов, договоров и предусмотренного подпунктом 4 пункта 1, пунктом 2 статьи 165 Налогового кодекса Российской Федерации

15. В строке «Налоговый период (код)» указывается код, определяющий налоговый период, отраженный в налоговой декларации по НДС, к которой представляется реестр, предусмотренный подпунктом 4 пункта 1, пунктом 2 статьи 165 Налогового кодекса Российской Федерации (далее - Реестр).

16. В строке «Отчетный год» указывается год, отраженный в налоговой декларации по НДС, к которой представляется Реестр.

17. В строке «Номер корректировки» при представлении в налоговый орган первичного Реестра за налоговый период проставляется «0--», при представлении уточненного Реестра за соответствующий налоговый период указывается номер корректировки (например, «1--», «2--»).

18. В строке «Налогоплательщик» указываются следующие сведения:

«ИНН» - идентификационный номер налогоплательщика;

«КПП» - код причины постановки на учет;

«Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» - указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество (при наличии).

При представлении Реестра в налоговый орган по месту учета организацией-правопреемником по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника. В поле «Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» указывается наименование реорганизованной организации.

В строке «Форма реорганизации (ликвидация) организации (код)» коды форм реорганизации организации и код ликвидации организации принимают значение в соответствии с приложением № 1 к настоящему Порядку;

в строке «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до ее реорганизации по месту ее нахождения (налогоплательщикам, отнесенным к категории крупнейших, - по месту учета в качестве крупнейшего налогоплательщика).

19. В строке «Код операции» указывается соответствующий код операции согласно приложению № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

20. В строке «ИТОГО налоговая база (в рублях)» указывается общая сумма налоговой базы по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена. Данная строка формируется по коду операции и соответствует общей сумме показателей строк 020 раздела 4 налоговой декларации по НДС по соответствующей операции по реализации товаров.

21. В графах указываются следующие сведения:

в графе 1 - порядковый номер соответствующей операции по реализации товаров (работ, услуг);

в графе 2 - регистрационный номер декларации (при ввозе) по соответствующей операции по ввозу товаров, под таможенной процедурой свободной таможенной зоны, свободного склада или переработки на таможенной территории;

в графе 3 - регистрационный номер декларации (при реэкспорте) по соответствующей операции по реализации товаров;

в графе 4 - налоговая база по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена;

в графах 5 и 6 - номер и дата контракта / договора в отношении соответствующей операции по реализации товаров.

В случаях, когда реализация товаров на экспорт осуществляется через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, в графе 5 указывается номер договора комиссии, договора поручения либо агентского договора налогоплательщика с комиссионером, поверенным или агентом в отношении соответствующей операции по реализации товаров. В случае отсутствия номера указывается «б/н».

В случаях, когда реализация товаров на экспорт осуществляется через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, в графе 6 указывается дата договора комиссии, договора поручения либо агентского договора налогоплательщика с комиссионером, поверенным или агентом в отношении соответствующей операции по реализации товаров.

IV. Заполнение формы реестра, содержащего сведения из деклараций на товары либо из таможенных деклараций CN 23 и предусмотренного подпунктом 5 пункта 1 статьи 165 Налогового кодекса Российской Федерации

22. В строке «Налоговый период (код)» указывается код, определяющий налоговый период, отраженный в налоговой декларации по НДС, к которой представляется реестр, предусмотренный подпунктом 5 пункта 1 статьи 165 Налогового кодекса Российской Федерации (далее - Реестр).

23. В строке «Отчетный год» указывается год, отраженный в налоговой декларации по НДС, к которой представляется Реестр.

24. В строке «Номер корректировки» при представлении в налоговый орган первичного Реестра за налоговый период проставляется «0--», при представлении уточненного Реестра за соответствующий налоговый период указывается номер корректировки (например, «1--», «2--»).

25. В строке «Налогоплательщик» указываются следующие сведения:

«ИНН» - идентификационный номер налогоплательщика;

«КПП» - код причины постановки на учет;

«Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» - указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество (при наличии).

При представлении Реестра в налоговый орган по месту учета организацией-правопреемником по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника. В поле «Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» указывается наименование реорганизованной организации.

В строке «Форма реорганизации (ликвидация) организации (код)» коды форм реорганизации организации и код ликвидации организации принимают значение в соответствии с приложением № 1 к настоящему Порядку;

в строке «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до ее реорганизации по месту ее нахождения (налогоплательщикам, отнесенным к категории крупнейших, - по месту учета в качестве крупнейшего налогоплательщика).

26. В строке «Код операции» указывается соответствующий код операции согласно приложению № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

27. В строке «ИТОГО налоговая база (в рублях)» указывается общая сумма налоговой базы по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена. Данная строка формируется по коду операции и соответствует общей сумме показателей строк 020 раздела 4 налоговой декларации по НДС по соответствующей операции по реализации товаров.

28. В графах Реестра деклараций на товары либо таможенных деклараций CN 23 указываются следующие сведения:

в графе 1 - порядковый номер по соответствующей операции по реализации товаров;

в графе 2 - код вида документа: 1 - сведения из деклараций на товары; 2 - таможенная декларация CN 23;

в графе 3 - регистрационный номер декларации на товары по соответствующей операции по реализации товаров. В случае декларирования товаров по форме CN 23 указывается регистрационный номер, проставленный таможенным органом. В случае выбора в графе 2 значение «1» указывается регистрационный номер декларации на товары;

в графе 4 - номер отправления из таможенной декларации CN 23, проставляется уникальный номер почтового отправления из бланка по форме CN 23, который соответствует 13-значному буквенно-цифровому штриховому коду (штрих-код).

В случае выбора в графе 2 значения «2» указывается номер отправления из таможенной декларации CN 23 и является обязательным для заполнения;

в графе 5 - наименование организации-отправителя/фамилия, имя, отчество (при наличии) физического лица-отправителя;

в графе 6 - идентификационный номер налогоплательщика отправителя (10 знаков для организации, 12 знаков для физического лица);

в графе 7 - налоговая база по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена;

в графе 8 - иная информация, относящаяся к операции, по реализации товаров, отраженной по соответствующей строке Реестра деклараций на товары либо таможенных деклараций CN 23, в том числе вид, номер и дата документа, представляемого одновременно с налоговой декларацией по НДС, за исключением документов, указанных в графах 3 и 4 Реестра (при наличии).

V. Заполнение формы реестра, содержащего сведения из деклараций на товары для экспресс-грузов и предусмотренного подпунктом 6 пункта 1 статьи 165 Налогового кодекса Российской Федерации

29. В строке «Налоговый период (код)» указывается код, определяющий налоговый период, отраженный в налоговой декларации по НДС, к которой представляется реестр, предусмотренный подпунктом 6 пункта 1 статьи 165 Налогового кодекса Российской Федерации (далее - Реестр).

30. В строке «Отчетный год» указывается год, отраженный в налоговой декларации по НДС, к которой представляется Реестр.

31. В строке «Номер корректировки» при представлении в налоговый орган первичного Реестра за налоговый период проставляется «0--», при представлении уточненного Реестра за соответствующий налоговый период указывается номер корректировки (например, «1--», «2--»).

32. В строке «Налогоплательщик» указываются следующие сведения:

«ИНН» - идентификационный номер налогоплательщика;

«КПП» - код причины постановки на учет;

«Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» - указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество (при наличии).

При представлении в налоговый орган по месту учета организацией-правопреемником Реестра по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника. В поле «Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» указывается наименование реорганизованной организации.

В строке «Форма реорганизации (ликвидация) организации (код)» коды форм реорганизации организации и код ликвидации организации принимают значение в соответствии с приложением № 1 к настоящему Порядку;

в строке «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до ее реорганизации по месту ее нахождения (налогоплательщикам, отнесенным к категории крупнейших, - по месту учета в качестве крупнейшего налогоплательщика).

33. В строке «Код операции» указывается соответствующий код операции согласно приложению № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

34. В строке «ИТОГО налоговая база (в рублях)» указывается общая сумма налоговой базы по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена. Данная строка формируется по коду операции и соответствует общей сумме показателей строк 020 раздела 4 налоговой декларации по НДС по соответствующей операции по реализации товаров.

35. В графах Реестра деклараций на товары для экспресс-грузов указываются следующие сведения:

в графе 1 - порядковый номер по соответствующей операции по реализации товаров;

в графе 2 - регистрационный номер декларации на товары для экспресс-грузов по соответствующей операции по реализации товаров;

в графе 3 - номер индивидуальной накладной (цифровое или буквенно-цифровое значение, которое указано в графе 3 декларации на товары для экспресс-грузов);

в графе 4 - номер документа (инвойса, счет-фактуры, счет-проформы, счета), составленного налогоплательщиком для получателя и содержащего сведения о стоимости реализованного товара, наименовании товара. В случае отсутствия номера документа проставляется «б/н»;

в графе 5 - дата документа (инвойса, счет-фактуры, счет-проформы, счета), составленного налогоплательщиком для получателя и содержащего сведения о стоимости реализованного товара, наименовании товара;

в графе 6 - налоговая база по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена;

в графе 7 - иная информация, относящаяся к операции, реализации товаров отраженной по соответствующей строке Реестра деклараций на товары для экспресс-грузов, в том числе вид, номер и дата документа, представляемого одновременно с налоговой декларацией по НДС, за исключением документов, указанных в графах 2- 5 Реестра (при наличии).

VI. Заполнение формы реестра, содержащего сведения из деклараций на товары, документов (счетов) на оплату товаров, договоров аренды складов (помещений) или иных документов и предусмотренного подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации

36. В строке «Налоговый период (код)» указывается код, определяющий налоговый период, отраженный в налоговой декларации по НДС, к которой представляется реестр, предусмотренный подпунктом 7 пункта 1 статьи 165 Налогового кодекса Российской Федерации (далее - Реестр).

37. В строке «Отчетный год» указывается год, отраженный в налоговой декларации по НДС, к которой представляется Реестр.

38. В строке «Номер корректировки» при представлении в налоговый орган первичного Реестра за налоговый период проставляется «0--», при представлении уточненного Реестра за соответствующий налоговый период указывается номер корректировки (например, «1--», «2--»).

39. В строке «Налогоплательщик» указываются следующие сведения:

«ИНН» - идентификационный номер налогоплательщика;

«КПП» - код причины постановки на учет;

«Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» - указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество (при наличии).

При представлении Реестра в налоговый орган по месту учета организацией-правопреемником по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника. В поле «Наименование организации / фамилия, имя, отчество1 индивидуального предпринимателя» указывается наименование реорганизованной организации.

В строке «Форма реорганизации (ликвидация) организации (код)» коды форм реорганизации организации и код ликвидации организации принимают значение в соответствии с приложением № 1 к настоящему Порядку;

в строке «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до ее реорганизации по месту ее нахождения (налогоплательщикам, отнесенным к категории крупнейших, - по месту учета в качестве крупнейшего налогоплательщика).

40. В строке «Код операции» указывается соответствующий код операции согласно приложению № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

41. В строке «ИТОГО налоговая база (в рублях)» указывается общая сумма налоговой базы по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена. Данная строка формируется по коду операции и соответствует общей сумме показателей строк 020 раздела 4 налоговой декларации по НДС по соответствующей операции по реализации товаров.

42. В графах указываются следующие сведения:

в графе 1 - порядковый номер соответствующей операции по реализации товаров (работ, услуг);

в графе 2 - регистрационный номер декларации на товары (при экспорте) по соответствующей операции по реализации товаров;

в графе 3 - количестве товаров из документа (счета) на оплату товаров по соответствующей операции по реализации товаров;

в графе 4 - стоимость в валюте из документа (счета) на оплату товаров по соответствующей операции по реализации товаров;

в графе 5 - дата платежа из документа (счета) на оплату товаров по соответствующей операции по реализации товаров;

в графе 6 - адрес доставки товаров покупателю-физическому лицу по соответствующей операции по реализации товаров;

в графе 7 - налоговая база по соответствующей операции по реализации товаров, по которой обоснованность применения налоговой ставки 0 процентов по НДС документально подтверждена;

в графах 8 и 9 - номер и дата договора аренды склада (помещения) или иного документа в отношении соответствующей операции по реализации товаров.

В случаях, когда реализация товаров на экспорт осуществляется через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, в графе 8 указывается номер договора комиссии, договора поручения либо агентского договора налогоплательщика с комиссионером, поверенным или агентом в отношении соответствующей операции по реализации товаров. В случае отсутствия номера указывается «б/н».

В случаях, когда реализация товаров на экспорт осуществляется через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, в графе 9 указывается дата договора комиссии, договора поручения либо агентского договора налогоплательщика с комиссионером, поверенным или агентом в отношении соответствующей операции по реализации товаров.

Приложение № 1

к Порядку заполнения форм реестров, предусмотренных подпунктами 1, 2, 4-7 пункта 1,

пунктами 2 и 2.1 статьи 165 Налогового кодекса Российской Федерации,

утвержденному приказом ФНС России

от 26 декабря 2023 г. № ЕД-7-15/1003@

КОДЫ ФОРМ РЕОРГАНИЗАЦИИ И КОД ЛИКВИДАЦИИ ОРГАНИЗАЦИИ.

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Приложение № 2

к Порядку заполнения форм реестров, предусмотренных подпунктами 1, 2, 4-7

пункта 1, пунктами 2 и 2.1 статьи 165 Налогового кодекса Российской Федерации,

утвержденному приказом ФНС России

от 26 декабря 2023 г. № ЕД-7-15/1003@

НАИМЕНОВАНИЯ И КОДЫ ВИДОВ ТРАНСПОРТНЫХ И ТОВАРОСОПРОВОДИТЕЛЬНЫХ ДОКУМЕНТОВ.

| Код | Наименование транспортного и товаросопроводительного документа |

|---|---|

| 01 | Международная товарно-транспортная накладная (CMR) |

| 02 | Коносамент |

| 03 | Железнодорожная накладная |

| 04 | Грузовая авианакладная |

| 05 | Книжка международной перевозки (Книжка МДП) |

| 06 | Поручение на отгрузку |

| 07 | Морская накладная |

| 08 | Заправочная ведомость |

| 09 | Поручение на погрузку припасов |

| 10 | Генеральная декларация |

| 11 | Карго манифест |

| 12 | Иной документ |

».

-------------------------------------------

*(1) Отчество указывается при наличии

*(2) Является обязательным для Российской Федерации в соответствии с Договором об учреждении Евразийского экономического сообщества от 10 октября 2000 г. (Собрание законодательства Российской Федерации, 2002, № 7, ст. 632), ратифицированным Федеральным законом от 22 мая 2001 г. № 56-ФЗ «О ратификации Договора об учреждении Евразийского экономического сообщества» (Договор вступил в силу для Российской Федерации 30 мая 2001 г.); Договором о Евразийском экономическом союзе от 29 мая 2014 г., ратифицированным Федеральным законом от 3 октября 2014 г. № 279-ФЗ «О ратификации Договора о Евразийском экономическом союзе» (Договор вступил в силу для Российской Федерации 1 января 2015 г.)».

*(3) Официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 06.10.2021. Вступило в силу для Российской Федерации 16.10.2021. С изменениями, внесенными Решением Коллегии Евразийской экономической комиссии от 07.03.2023 № 24 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 10.03.2023, вступило в силу для Российской Федерации 09.04.2023). Является обязательным для Российской Федерации в соответствии с Договором о Евразийском экономическом союзе от 29.05.2014, ратифицированным Федеральным законом от 03.10.2014 № 279-ФЗ «О ратификации Договора о Евразийском экономическом союзе».

Обзор документа

С 2025 г. применять нулевую ставку НДС можно будет при реализации иностранным физлицам товаров, экспортированных из России и находящихся на зарубежном складе. Для этого в налоговую нужно будет представить электронный реестр, содержащий адрес доставки, а также данные из декларации на товары, документа на их оплату и договора аренды склада. Разработаны форма и формат реестра.