(1).jpg)

Проект Приказа Федеральной антимонопольной службы "Об утверждении Методических указаний по определению цены на мощность атомных станций, вводимых в эксплуатацию после 1 января 2025 года" (подготовлен ФАС России 07.08.2024)

Досье на проект

Пояснительная записка

В соответствии с пунктом 1 Положения о Федеральной антимонопольной службе, утвержденного постановлением Правительства Российской Федерации от 30.06.2004 N 331, пунктом 45 Основ ценообразования в области регулируемых цен (тарифов) в электроэнергетике, утвержденных постановлением Правительства Российской Федерации от 29 декабря 2011 г. N 1178, приказываю:

утвердить прилагаемые Методические указания по определению цены на мощность атомных станций, вводимых в эксплуатацию после 1 января 2025 года, согласно приложению к настоящему приказу.

| Руководитель | М.А. Шаскольский |

Утверждены

приказом ФАС России

от 2024 г. N______

Методические указания по определению цены на мощность атомных станций, вводимых в эксплуатацию после 1 января 2025 года

1. Методические указания предназначены для использования Федеральной антимонопольной службой для определения цены на мощность атомных станций, вводимых в эксплуатацию после 1 января 2025 года в соответствии с договорами купли-продажи (поставки) мощности атомных станций (далее - АЭС).

2. Цена на мощность АЭС, вводимых в эксплуатацию после 1 января 2025 года в соответствии с договорами купли-продажи (поставки) мощности АЭС, определяется в целях:

обеспечения безопасной эксплуатации АЭС, и обеспечения деятельности и выполнения обязанностей эксплуатирующей организации, осуществляющей деятельность в области использования атомной энергии, - АО «Концерн Росэнергоатом» (далее - генерирующая компания);

обеспечения окупаемости капитальных вложений в сооружение АЭС за 25 лет с учетом нормы доходности.

3. Цена на мощность АЭС, вводимых в эксплуатацию после 1 января 2025 года в соответствии с договорами купли-продажи (поставки) мощности АЭС, расчитывается по каждой АЭС исходя из определения необходимой валовой выручки (далее -  ), обеспечивающей компенсацию экономически обоснованных затрат АЭС на их эксплуатацию с соблюдением требований безопасности, в том числе расходов АЭС, определяемых расчетным способом в соответствии с пунктом 4 настоящих Методических указаний, и прочих эксплуатационных расходов генерирующего объекта АЭС в соответствии с пунктом 5 настоящих Методических указаний.

), обеспечивающей компенсацию экономически обоснованных затрат АЭС на их эксплуатацию с соблюдением требований безопасности, в том числе расходов АЭС, определяемых расчетным способом в соответствии с пунктом 4 настоящих Методических указаний, и прочих эксплуатационных расходов генерирующего объекта АЭС в соответствии с пунктом 5 настоящих Методических указаний.

4. К расходам, определяемым расчетным способом, относятся:

4.1. Расходы на топливо (Тijпл), включающие:

расходы, связанные с закупкой свежего ядерного топлива и комплектующих активной зоны реакторов для действующих и вновь вводимых энергоблоков, с учетом затрат по обеспечению их поставки и использованию на АЭС;

расходы на услуги специализированных организаций по реализации полного цикла обращения с отработавшим ядерным топливом и облученными комплектующими активных зон реакторов действующих и вновь введенных энергоблоков, включая затраты по обеспечению их вывоза.

4.2. Расходы на отчисления для формирования целевых резервов, включающие отчисления для формирования резервов, предназначенных для обеспечения безопасности АЭС на всех этапах их жизненного цикла и развития ( ), в соответствии с постановлением Правительства Российской Федерации от 30 января 2002 г. № 68 «Об утверждении Правил отчисления предприятиями и организациями, эксплуатирующими особо радиационно опасные и ядерно опасные производства и объекты (атомные станции), средств для формирования резервов, предназначенных для обеспечения безопасности атомных станций на всех стадиях их жизненного цикла и развития» (далее - постановление Правительства Российской Федерации от 30 января 2002 г. № 68):

), в соответствии с постановлением Правительства Российской Федерации от 30 января 2002 г. № 68 «Об утверждении Правил отчисления предприятиями и организациями, эксплуатирующими особо радиационно опасные и ядерно опасные производства и объекты (атомные станции), средств для формирования резервов, предназначенных для обеспечения безопасности атомных станций на всех стадиях их жизненного цикла и развития» (далее - постановление Правительства Российской Федерации от 30 января 2002 г. № 68):

резерв на обеспечение безопасности (ядерной, радиационной, технической и пожарной) (Ряртпбij);

резерв на обеспечение физической защиты, учета и контроля ядерных материалов (Рфзij);

резерв по обеспечению вывода из эксплуатации атомных станций и проведения научно-исследовательских и опытно-конструкторских работ по обоснованию и повышению безопасности выводимых из эксплуатации объектов(Рвэij);

резерв, предназначенный для финансирования затрат на обеспечение захоронения радиоактивных отходов (Рзахорij).

4.3. Налоги, сборы и страховые взносы в государственные внебюджетные фонды, рассчитываемые от расходов на оплату труда ( ), включающие:

), включающие:

страховые взносы, определяемые исходя из расходов на оплату труда, учтенных при определении прочих эксплуатационных расходов генерирующего объекта атомной генерации;

налог на имущество;

налог на прибыль ( ).

).

Планирование налогов и сборов осуществляется в соответствии с налоговым законодательством Российской Федерации.

В случае возникновения в периоде регулирования у генерирующих компаний обязанностей по уплате налогов, ранее не уплачиваемых ими, допускается их включение в список налогов и сборов, определяемых расчетным способом.

4.4. Расходы на мероприятия по охране генерирующих объектов генерирующих компаний ( ).

).

4.5. Расходы на оплату услуг организаций, осуществляющих регулируемую деятельность, за исключением затрат, указанных в пункте 4.9 настоящих Методических указаний ( ).

).

Расходы на оплату указанных услуг определяются исходя из тарифов, установленных регулирующими органами или определенных в установленном Правительством Российской Федерации порядке, и объема оказываемых в расчетном периоде регулирования услуг.

4.6. Пусконаладочные работы под нагрузкой, производимые на атомных энергоблоках на этапах первичного ввода энергоблока в эксплуатацию (энергопуск и (или) опытно-промышленная эксплуатация), а также на этапах последующей эксплуатации (в том числе после проведения мероприятий по продлению срока эксплуатации генерирующего объекта и (или) программы увеличения выработки), обеспечивающие безопасную эксплуатацию генерирующих объектов ( ).

).

4.7. Расходы на обращение с радиоактивными отходами на всех стадиях, за исключением затрат на захоронение радиоактивных отходов (РАОijПЛ).

4.8. Затраты на технологическое присоединение поставщика - объекта по производству электрической энергии АЭС к объектам электросетевого хозяйства, соответствующим критериям отнесения к единой национальной (общероссийской) электрической сети ( ).

).

При этом в расчет цены на мощность вводимых в эксплуатацию новых АЭС расходы на оплату услуг по технологическому присоединению включаются в соответствии с пунктом 45 Основ ценообразования в области регулируемых цен (тарифов) в электроэнергетике, утвержденных постановлением Правительства Российской Федерации от 29 декабря 2011 г. № 1178 (далее - Основы ценообразования).

Начисление доходности на инвестированный капитал на указанные затраты не осуществляется.

Расходы, определяемые расчетным способом, принимаются как плановые расходы на период регулирования с последующим учетом отклонений фактических экономически обоснованных расходов за i-2 год от плановых, в соответствии с пунктом 7 Основ ценообразования.

5. Прочие эксплуатационные расходы генерирующего объекта АЭС, связанные с производством электрической энергии и мощности (Расхij), включают:

5.1. Прочие эксплуатационные расходы генерирующего объекта АЭС (Расхэij) в соответствии с пунктом 45 Основ ценообразования, не превышающие предельного значения эксплуатационных затрат, определенных пунктом 45 Основ ценообразования.

5.2. Расходы центрального аппарата генерирующей компании ( ) в соответствии с пунктом 45 Основ ценообразования и не превышают предельного значения расходов центрального аппарата, определенного пунктом 45 Основ ценообразования.

) в соответствии с пунктом 45 Основ ценообразования и не превышают предельного значения расходов центрального аппарата, определенного пунктом 45 Основ ценообразования.

5.3. Величина прочих эксплуатационных расходов с учетом расходов центрального аппарата ( ) определяется по формуле:

) определяется по формуле:

,(1),

,(1),

где:

i - календарный год, для которого проводится расчет;

- значение прочих эксплуатационных затрат генерирующего объекта за 1 МВт установленной мощности в месяц, определяемое федеральным органом исполнительной власти в области регулирования тарифов в первый год, на который устанавливается цена на мощность для j-ого генерирующего объекта, с последующим пересмотром указанного значения один раз в пять лет. Значение прочих эксплуатационных затрат генерирующего объекта за 1 МВт установленной мощности в месяц, учитываемое при расчете цены на мощность, не может превышать предельное базовое значение прочих эксплуатационных затрат генерирующего объекта, определенное пунктом 45 Основ ценообразования;

- значение прочих эксплуатационных затрат генерирующего объекта за 1 МВт установленной мощности в месяц, определяемое федеральным органом исполнительной власти в области регулирования тарифов в первый год, на который устанавливается цена на мощность для j-ого генерирующего объекта, с последующим пересмотром указанного значения один раз в пять лет. Значение прочих эксплуатационных затрат генерирующего объекта за 1 МВт установленной мощности в месяц, учитываемое при расчете цены на мощность, не может превышать предельное базовое значение прочих эксплуатационных затрат генерирующего объекта, определенное пунктом 45 Основ ценообразования;

- значение расходов центрального аппарата эксплуатирующей организации за 1 МВт установленной мощности, определяемое федеральным органом исполнительной власти в области регулирования тарифов ценообразования на первый год, на который устанавливается цена на мощность для первого генерирующего объекта, поставляющего мощность после 1 января 2025 года, с последующим пересмотром указанного значения один раз в пять лет. Значение расходов центрального аппарата эксплуатирующей организации за 1 МВт установленной мощности не может превышать предельное базовое значение прочих эксплуатационных затрат генерирующего объекта, определенного пунктом 45 Основ ценообразования;

- значение расходов центрального аппарата эксплуатирующей организации за 1 МВт установленной мощности, определяемое федеральным органом исполнительной власти в области регулирования тарифов ценообразования на первый год, на который устанавливается цена на мощность для первого генерирующего объекта, поставляющего мощность после 1 января 2025 года, с последующим пересмотром указанного значения один раз в пять лет. Значение расходов центрального аппарата эксплуатирующей организации за 1 МВт установленной мощности не может превышать предельное базовое значение прочих эксплуатационных затрат генерирующего объекта, определенного пунктом 45 Основ ценообразования;

- установленная мощность j-ого генерирующего объекта в i-м году;

- установленная мощность j-ого генерирующего объекта в i-м году;

- число расчетных месяцев в соответствующем периоде регулирования;

- число расчетных месяцев в соответствующем периоде регулирования;

- поправочный коэффициент, применяемый к предельному базовому значению прочих эксплуатационных затрат генерирующего объекта, отражающий непропорциональность затрат, связанную с разным количеством энергоблоков на новых АЭС (коэффициент блочности):

- поправочный коэффициент, применяемый к предельному базовому значению прочих эксплуатационных затрат генерирующего объекта, отражающий непропорциональность затрат, связанную с разным количеством энергоблоков на новых АЭС (коэффициент блочности):

для первого энергоблока =1,6;

=1,6;

для второго энергоблока  =1,2;

=1,2;

для третьего энергоблока  =1,067;

=1,067;

для четвертого энергоблока  =1.

=1.

Расчет коэффициента блочности производится исходя из стоимости основных фондов на 1 блок станции, имеющей 4 действующих энергоблока;

IИПЦФ, IИПЦ - фактическое значение индекса потребительских цен, определяемое и публикуемое федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации, и прогнозное значение индекса потребительских цен в прогнозе социально-экономического развития Российской Федерации, разработанном и опубликованном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере анализа и социально-экономического развития.

6. Необходимая валовая выручка ( ) в i-м году по j-й станции, покрывающая совокупные расходы за период, рассчитывается по формуле:

) в i-м году по j-й станции, покрывающая совокупные расходы за период, рассчитывается по формуле:

, (2),

, (2),

где:

- плановые на период регулирования затраты на топливо, включая затраты в соответствии с подпунктом 4.1 настоящих Методических указаний.

- плановые на период регулирования затраты на топливо, включая затраты в соответствии с подпунктом 4.1 настоящих Методических указаний.

Все расходы, составляющие формулы (2), указанные в формуле (2), принимаются как плановые расходы на период регулирования;

- плановые на период регулирования расходы на отчисления для формирования целевых резервов, формируемые в соответствии с постановлением Правительства Российской Федерации от 30 января 2002 г. № 68, указанные в подпункте 4.2 настоящих Методических указаний, рассчитываются по формуле:

- плановые на период регулирования расходы на отчисления для формирования целевых резервов, формируемые в соответствии с постановлением Правительства Российской Федерации от 30 января 2002 г. № 68, указанные в подпункте 4.2 настоящих Методических указаний, рассчитываются по формуле:

(3),

(3),

- налог на прибыль, рассчитывается по каждому энергоблоку раздельно по формуле:

- налог на прибыль, рассчитывается по каждому энергоблоку раздельно по формуле:

, (4),

, (4),

где:

-- год начала реализации проекта;

-- год начала реализации проекта;

- усредненный срок бухгалтерской амортизации в отношении оборудования и сооружений АЭС. Для АЭС плановый срок службы - 25 лет;

- усредненный срок бухгалтерской амортизации в отношении оборудования и сооружений АЭС. Для АЭС плановый срок службы - 25 лет;

- год ввода j-й станции в эксплуатацию;

- год ввода j-й станции в эксплуатацию;

- ставка налога на прибыль;

- ставка налога на прибыль;

- составляющая цены на мощность, обеспечивающая возврат капитальных вложений с учетом доходности в i-м году, определяемая по формуле (6);

- составляющая цены на мощность, обеспечивающая возврат капитальных вложений с учетом доходности в i-м году, определяемая по формуле (6);

- капитальные затраты по сооружению j-й станции (энергоблока);

- капитальные затраты по сооружению j-й станции (энергоблока);

7. Возврат инвестированного капитала рассчитывается с учетом нормы доходности.

7.1. Норма доходности инвестированного капитала рассчитывается по формуле:

, (5),

, (5),

где:

НДi - норма доходности инвестированного капитала за i-й год, рассчитанная с учетом уровня доходности долгосрочных государственных обязательств;

ДГОi-1 - средняя доходность долгосрочных государственных обязательств, выраженных в рублях, со сроком до погашения не менее 7 лет и не более 11 лет за истекший период года, предшествующего регулируемому (или за 12 месяцев, истекших к моменту определения цены мощности).

Доходность долгосрочных государственных обязательств (ДГО) определяется в соответствии с Методикой определения величины средней доходности долгосрочных государственных обязательств, используемой при расчете цены на мощность поставщиков мощности, утверждаемой приказом Минэкономразвития России.

7.2. Возврат инвестированного капитала в i-м году по j-й станции с учетом нормы доходности рассчитывается ежегодно по формуле:

,(6),

,(6),

,(7),

,(7),

, (8),

, (8),

где:

- величина затрат к возмещению;

- величина затрат к возмещению;

- аннуитетный возврат (в постоянном реальном выражении) инвестированного капитала с учетом 25-летнего срока окупаемости;

- аннуитетный возврат (в постоянном реальном выражении) инвестированного капитала с учетом 25-летнего срока окупаемости;

- капитальные затраты в отношении j-й станции (энергоблока), приведенные к первому году начала поставки мощности, определяемые по формуле (10);

- капитальные затраты в отношении j-й станции (энергоблока), приведенные к первому году начала поставки мощности, определяемые по формуле (10);

- корректировка величины затрат к возмещению в связи с отклонением фактических значений параметров расчета цен на мощность от учтенных при установлении цены на мощность в (i-2)-м году:

- корректировка величины затрат к возмещению в связи с отклонением фактических значений параметров расчета цен на мощность от учтенных при установлении цены на мощность в (i-2)-м году:

, (9),

, (9),

- аннуитетная составляющая платы за мощность за (i-2)-й год, учтенная при определении цен на мощность на (i-2)-й год, определяемая по формуле ( 12);

- аннуитетная составляющая платы за мощность за (i-2)-й год, учтенная при определении цен на мощность на (i-2)-й год, определяемая по формуле ( 12);

- фактическая выручка от реализации электрической энергии в (i-2)-м году по j-й станции;

- фактическая выручка от реализации электрической энергии в (i-2)-м году по j-й станции;

- необходимая валовая выручка, покрывающая совокупные расходы за год (i-2), рассчитываемая на основании фактических данных в соответствии с пунктом 6 Методических указаний;

- необходимая валовая выручка, покрывающая совокупные расходы за год (i-2), рассчитываемая на основании фактических данных в соответствии с пунктом 6 Методических указаний;

7.3. Капитальные затраты по j-й станции, приведенные к первому году поставки мощности ( ), рассчитываются по формуле:

), рассчитываются по формуле:

, (10),

, (10),

где:

- общий объем капитальных затрат по j-й станции (энергоблоку) в i-м году;

- общий объем капитальных затрат по j-й станции (энергоблоку) в i-м году;

- значение базовой нормы инвестированного капитала, необходимого для финансирования строительства новых генерирующих объектов атомных станций, определенное в соответствии с пунктом 45 Основ ценообразования.

- значение базовой нормы инвестированного капитала, необходимого для финансирования строительства новых генерирующих объектов атомных станций, определенное в соответствии с пунктом 45 Основ ценообразования.

Применяемая при расчете величина капитальных затрат не может превышать предельное значение капитальных затрат, определенного в соответствии с пунктом 45 Основ ценообразования.

8. Цена на мощность рассчитывается на 25 лет поставки и уточняется ежегодно с учетом актуализированных плановых параметров и фактических данных и особенностей заключаемого договора купли-продажи (поставки) мощности новых АЭС.

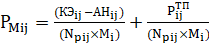

8.1. Цена мощности в i-м году по j-й станции рассчитывается ежегодно по формуле:

, (11),

, (11),

где:

- компенсация затрат вводимых в эксплуатацию новых АЭС на технологическое присоединение к объектам электросетевого хозяйства, соответствующим критериям отнесения к единой национальной (общероссийской) электрической сети, в том числе на выплату процентов с учетом предоставления рассрочки на 10 лет в случае предоставления сетевой организацией указанной рассрочки и процентов, определенных в договоре в размере 6 процентов годовых остатка задолженности по плате за технологическое присоединение;

- компенсация затрат вводимых в эксплуатацию новых АЭС на технологическое присоединение к объектам электросетевого хозяйства, соответствующим критериям отнесения к единой национальной (общероссийской) электрической сети, в том числе на выплату процентов с учетом предоставления рассрочки на 10 лет в случае предоставления сетевой организацией указанной рассрочки и процентов, определенных в договоре в размере 6 процентов годовых остатка задолженности по плате за технологическое присоединение;

Npij - располагаемая мощность в i-м году j-й станции (энергоблока) за вычетом объема потребления мощности на собственные и (или) хозяйственные нужды;

- число месяцев в расчетном периоде регулирования;

- число месяцев в расчетном периоде регулирования;

- аннуитетная составляющая платы за мощность за i-й год, рассчитываемая по следующей формуле:

- аннуитетная составляющая платы за мощность за i-й год, рассчитываемая по следующей формуле:

, (12),

, (12),

где:

- плановая выручка от реализации электрической энергии в i-м году по j-й станции;

- плановая выручка от реализации электрической энергии в i-м году по j-й станции;

- год ввода в эксплуатацию последней очереди j-й станции.

- год ввода в эксплуатацию последней очереди j-й станции.

8.2. Выручка от реализации электрической энергии рассчитывается по формуле:

, (13),

, (13),

где:

- планируемый в соответствии с утвержденным сводным балансом фактический полезный отпуск электрической энергии j-й АЭС в соответствующем периоде;

- планируемый в соответствии с утвержденным сводным балансом фактический полезный отпуск электрической энергии j-й АЭС в соответствующем периоде;

- планируемый в соответствии с утвержденным сводным балансом фактический объем электрической энергии, поставляемый j-ой АЭС по регулируемым договорам в соответствующем периоде регулирования;

- планируемый в соответствии с утвержденным сводным балансом фактический объем электрической энергии, поставляемый j-ой АЭС по регулируемым договорам в соответствующем периоде регулирования;

- прогнозная (фактическая цена) электрической энергии на рынке на сутки вперед в соответствующем периоде регулирования, рассчитываемая как средневзвешенная по всем группам точек поставки j-й АЭС за соответствующий год цена;

- прогнозная (фактическая цена) электрической энергии на рынке на сутки вперед в соответствующем периоде регулирования, рассчитываемая как средневзвешенная по всем группам точек поставки j-й АЭС за соответствующий год цена;

- прогнозный (фактический) тариф на электрическую энергию по регулируемым договорам. Фактический тариф на электрическую энергию по регулируемым договорам соответствует установленному ФАС России на соответствующий период. Прогнозный тариф определяется на основании установленного ФАС России тарифа на электрическую энергию по регулируемым договорам и параметров прогноза социально-экономического развития Российской Федерации. В отсутствие одобренного прогноза социально-экономического развития Российской Федерации на i-й год применяются значения параметров прогноза социально-экономического развития Российской Федерации, соответствующие последнему году периода, на который был одобрен указанный прогноз.

- прогнозный (фактический) тариф на электрическую энергию по регулируемым договорам. Фактический тариф на электрическую энергию по регулируемым договорам соответствует установленному ФАС России на соответствующий период. Прогнозный тариф определяется на основании установленного ФАС России тарифа на электрическую энергию по регулируемым договорам и параметров прогноза социально-экономического развития Российской Федерации. В отсутствие одобренного прогноза социально-экономического развития Российской Федерации на i-й год применяются значения параметров прогноза социально-экономического развития Российской Федерации, соответствующие последнему году периода, на который был одобрен указанный прогноз.

9. Плановая выручка от реализации электрической энергии рассчитывается на 25 лет поставки и уточняется ежегодно с учетом актуализированных плановых параметров.

Обзор документа

ФАС будет использовать методические указания для определения цены на мощность АЭС, вводимых в эксплуатацию после 1 января 2025 г. в соответствии с договорами купли-продажи (поставки) мощности. Цена на мощность определяется для обеспечения безопасной эксплуатации АЭС, для обеспечения деятельности и выполнения обязанностей эксплуатирующей организации, а также для обеспечения окупаемости капвложений в сооружение АЭС за 25 лет с учетом нормы доходности.