(1).jpg)

Проект Приказа Федеральной налоговой службы "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц" (подготовлен ФНС России 04.08.2023)

Досье на проект

В соответствии с пунктом 4 статьи 31 части первой Налогового кодекса Российской Федерации, пунктами 5 и 7 статьи 226, пунктом 14 статьи 226.1, пунктом 9 статьи 226.2, статьей 230 части второй Налогового кодекса Российской Федерации, а также подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506, в целях приведения нормативных правовых актов ФНС России в соответствие с положениями главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса Российской Федерации в связи с принятием Федерального закона от 28.12.2022 N 565-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах" приказываю:

1. Утвердить:

1.1. Форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), согласно приложению N 1 к настоящему приказу;

1.2. Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), согласно приложению N 2 к настоящему приказу;

1.3. Формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме согласно приложению N 3 к настоящему приказу.

1.4. Форму справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц "Справка о доходах и суммах налога физического лица", которая выдается в соответствии с пунктом 3 статьи 230 Налогового кодекса Российской Федерации, согласно приложению N 4 к настоящему приказу.

2. Установить, что сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц в соответствии с пунктом 5 статьи 226 Налогового кодекса Российской Федерации, а также сообщение о невозможности удержания суммы налога на доходы физических лиц в соответствии с пунктом 14 статьи 226.1 и пунктом 9 статьи 226.2 Налогового кодекса Российской Федерации представляются по форме, утвержденной подпунктом 1.1 пункта 1 настоящего приказа.

3. Признать утратившими силу:

приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 29.10.2020, регистрационный N 60667);

приказ ФНС России от 28.09.2021 N ЕД-7-11/845@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 15.10.2020 N ЕД-7-11/753@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 28.10.2021, регистрационный N 65629);

приказ ФНС России от 29.09.2022 N ЕД-7-11/881@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 15.10.2020 N ЕД-7-11/753@" (зарегистрирован Министерством юстиции Российской Федерации 27.10.2022, регистрационный N 70733).

4. Установить, что настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования, но не ранее 1 января 2024 года, и применяется начиная с представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), за первый квартал 2024 года.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц, а также методологическое обеспечение работы налоговых органов по вопросам администрирования страховых взносов.

|

Руководитель Федеральной налоговой службы |

Д.В. Егоров |

Приложение № 1

к приказу ФНС России

от «___» __________202 г.

№_______________

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

См. Приложение № 1 в редакторе Adobe Reader

Приложение № 2

к приказу ФНС России

от «___» __________202 г.

№_______________

Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме

I. Общие положения

1.1. Настоящий Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), разработан в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации.

1.2. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее - Расчет) состоит из:

Титульного листа;

Раздела 1 «Данные об обязательствах налогового агента» (далее - Раздел 1);

Раздела 2 «Расчет исчисленных и удержанных сумм налога на доходы физических лиц» (далее - Раздел 2);

Приложения № 1 к Расчету «Справка о доходах и суммах налога физического лица» (далее - Справка).

1.3. Расчет заполняется на основании данных учета доходов, полученных физическими лицами от налоговых агентов, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее - налог), содержащихся в регистрах налогового учета.

1.4. Расчет составляется за первый квартал, полугодие, девять месяцев и год (далее - отчетные периоды).

1.5. Расчет заполняется рукописным способом чернилами черного, фиолетового либо синего цвета или с использованием соответствующего программного обеспечения в одном экземпляре.

1.6. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

1.7. Не допускается двусторонняя печать Расчета на бумажном носителе и скрепление Расчета, приводящее к порче бумажного носителя.

1.8. Каждому показателю Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых является дата. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

1.9. Заполнение полей Расчета значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

1.10. Не допускается заполнение Расчета отрицательными числовыми значениями.

1.11. При заполнении полей Расчета с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.12. Заполнение текстовых полей Расчета осуществляется заглавными печатными символами.

1.13. В Расчете обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

1.14. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

1.15. При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

1.16. Расчет в электронной форме формируется в соответствии с форматом представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме согласно приложению № 3 к настоящему приказу.

1.17. Страницы Расчета имеют сквозную нумерацию. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа, например, для второй страницы - «002», для десятой страницы - «010».

В случае если показатели соответствующих разделов Расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице Расчета, кроме Титульного листа.

1.18. Сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных и удержанных налоговым агентом, и сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, представляются в составе Расчета в виде Справки.

II. Заполнение Титульного листа

2.1. Титульный лист Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

2.2. На Титульном листе Расчета указываются:

в полях «ИНН» и «КПП» - для налоговых агентов - организаций - ИНН и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе; для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если Расчет заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

Если Расчет заполняется организацией либо обособленным подразделением организации, в данном поле после ИНН указывается КПП по месту учета ответственного лица.

В поле «Номер корректировки» - при заполнении первичного Расчета и уточненных Расчетов за соответствующий отчетный период должна обеспечиваться сквозная нумерация, где «номер корректировки» для первичного расчета принимает значение «0--», для уточненных расчетов номер указывается последовательно («1--», «2--», «3--» и так далее).

Не допускается заполнение номера корректировки по уточненному Расчету без ранее представленного первичного Расчета.

В поле «Отчетный период (код)» - код отчетного периода согласно приложению № 1 к настоящему Порядку.

В поле «Календарный год» - четыре цифры, обозначающие соответствующий календарный год (например, 2023).

В поле «Представляется в налоговый орган (код)» - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа).

В поле «По месту нахождения (учета) (код)» - код места представления Расчета налоговым агентом согласно приложению № 2 к настоящему Порядку.

В поле «(налоговый агент)» указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительному документу. Содержательная часть наименования (его аббревиатура или название, например, «ГБОУ Школа № 2065» или «ОКБ «Вымпел») располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, «Иванов-Петров Алексей Михайлович».

Организация-правопреемник представляет в налоговый орган по месту своего нахождения Расчет за последний период представления и уточненные Расчеты за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) с указанием в Титульном листе по реквизиту «по месту нахождения (учета) (код)» кода «215», а в верхней его части - ИНН и КПП организации-правопреемника. В строке «налоговый агент» указывается наименование реорганизованной организации или обособленного подразделения реорганизованной организации.

В поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» указывается код формы реорганизации (ликвидации) или лишения полномочий (закрытия) обособленного подразделения в соответствии с приложением № 4 к настоящему Порядку.

В поле «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» указываются соответственно ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации.

В случае закрытия обособленного подразделения организация - налоговый агент представляет Расчет по закрытому обособленному подразделению в налоговый орган по месту своего учета. В Расчете указывается ИНН и КПП организации, а в поле «Код по ОКТМО» указывается ОКТМО закрытого обособленного подразделения. При этом в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» указывается код «9», а в поле «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» указываются ИНН и КПП закрытого обособленного подразделения организации.

В случае если представляемый в налоговый орган Расчет не является Расчетом за реорганизованную организацию либо за закрытое обособленное подразделение, то в поле «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» указываются прочерки.

В поле «Код по ОКТМО» указывается код соответствующего муниципального образования.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). Код ОКТМО указывается в соответствии с редакцией Общероссийского классификатора территорий муниципальных образований ОК 033-2013 на момент заполнения Расчета.

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не заполняются.

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации либо выбранное обособленное подразделение.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле «Номер контактного телефона» - телефонный код города и номер контактного телефона налогового агента, по которому в случае необходимости может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента.

В поле «Расчет составлен на __ страницах с приложением подтверждающих документов или их копий на __ листах» - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет.

2.3. В разделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» указывается цифра:

1 - если Расчет представляет налоговый агент;

2 - если Расчет представляет представитель налогового агента.

В поле «фамилия, имя, отчество» указываются фамилия, имя, отчество (при наличии) руководителя организации либо уполномоченного лица, представившего Расчет.

В поле «наименование организации - представителя налогового агента» указывается наименование юридического лица - представителя налогового агента.

В поле «Подпись _________ Дата» - подпись, число, месяц, год подписания Расчета.

Поле «Наименование и реквизиты документа, подтверждающего полномочия представителя» заполняется в случае представления Расчета представителем налогового агента.

2.4. Раздел «Заполняется работником налогового органа» содержит сведения о коде способа представления Расчета, количестве страниц Расчета, количестве листов подтверждающих документов или их копий, приложенных к Расчету, дате его представления, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Расчет, его подпись.

III. Заполнение Раздела 1 «Данные об обязательствах налогового агента»

3.1. В Разделе 1 указываются сроки перечисления налога и сумма удержанного налога, подлежащая перечислению с начала налогового периода.

3.2. В Разделе 1 указываются:

В строке 010 - код бюджетной классификации по налогу.

В строке 020 - удержанная сумма налога, подлежащая перечислению с начала налогового периода, обобщенная по всем физическим лицам:

за первый квартал - удержанная сумма налога в период с 1 января по 22 марта включительно;

за полугодие - удержанная сумма налога в период с 1 января по 22 июня включительно;

за девять месяцев - удержанная сумма налога в период с 1 января по 22 сентября включительно;

за год - удержанная сумма налога в период с 1 января по 31 декабря включительно.

В строке 021 - сумма исчисленного и удержанного налога, подлежащая перечислению по первому сроку перечисления отчетного периода:

за первый квартал - за период с 1 января по 22 января;

за полугодие - за период с 23 марта по 22 апреля;

за девять месяцев - за период с 23 июня по 22 июля;

за год - за период с 23 сентября по 22 октября.

В строке 022 - сумма исчисленного и удержанного налога, подлежащая перечислению по второму сроку перечисления отчетного периода:

за первый квартал - за период с 23 января по 22 февраля;

за полугодие - за период с 23 апреля по 22 мая;

за девять месяцев - за период с 23 июля по 22 августа;

за год - за период с 23 октября по 22 ноября.

В строке 023 - сумма исчисленного и удержанного налога, подлежащая перечислению по третьему сроку перечисления отчетного периода:

за первый квартал - за период с 23 февраля по 22 марта;

за полугодие - за период с 23 мая по 22 июня;

за девять месяцев - за период с 23 августа по 22 сентября;

за год - за период с 23 ноября по 22 декабря.

В строке 024 - сумма исчисленного и удержанного налога по четвертому сроку перечисления за период с 23 по 31 декабря, подлежащая перечислению не позднее последнего рабочего дня календарного года отчетного периода. При составлении Расчета за первый квартал, полугодие и девять месяцев строка 024 не заполняется.

При этом значения строк 020 - 024 не уменьшаются на соответствующие значения строк 030 - 034.

В строке 030 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации с начала налогового периода.

В строке 031 - сумма налога возвращенная в период удержания налога, соответствующий первому сроку перечисления.

В строке 032 - сумма налога возвращенная в период удержания налога, соответствующий второму сроку перечисления.

В строке 033 - сумма налога возвращенная в период удержания налога, соответствующий третьему сроку перечисления.

В строке 034 - сумма налога возвращенная в период удержания налога, соответствующий четвертому сроку перечисления.

При этом сумма налога, возвращенная с начала налогового периода, указанная в строке 030, должна соответствовать сумме значений всех заполненных строк 031 - 034.

IV. Заполнение Раздела 2 «Расчет исчисленных и удержанных сумм налога на доходы физических лиц»

4.1. В Разделе 2 указываются обобщенные по всем физическим лицам суммы фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

4.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, Раздел 2 заполняется для каждой из ставок налога.

4.3. В Разделе 2 указываются:

В строке 100 - соответствующая ставка налога, с применением которой исчислены суммы налога.

В строке 105 - код бюджетной классификации по налогу.

В строке 110 - общее количество физических лиц, получивших в отчетном периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

В строке 111 - общее количество высококвалифицированных специалистов, получивших в отчетном периоде доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг).

В строке 120 - обобщенная по всем физическим лицам сумма полученного дохода нарастающим итогом с начала налогового периода.

В строке 121 - обобщенная по всем высококвалифицированным специалистам сумма полученного дохода по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.

В строке 130 - обобщенная по всем физическим лицам сумма вычетов и расходов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

В строке 131 - обобщенная по всем физическим лицам налоговая база по налогу нарастающим итогом с начала налогового периода.

В строке 140 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

В строке 141 - обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.

В строке 150 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строке 155 - сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия. Сумма налога на прибыль организаций, подлежащая зачету, определяется в соответствии с пунктом 3.1 статьи 214 Налогового кодекса Российской Федерации.

В строке 160 - общая сумма удержанного налога нарастающим итогом с начала налогового периода.

В строке 161 - общая сумма удержанного налога в период с 01 по 22 число первого месяца последнего квартала.

В строке 162 - общая сумма удержанного налога в период с 23 числа первого месяца по 22 число второго месяца последнего квартала.

В строке 163 - общая сумма удержанного налога в период с 23 числа второго месяца по 22 число третьего месяца последнего квартала.

В строке 164 - общая сумма удержанного налога в период с 23 числа по последнее число третьего месяца последнего квартала.

В строке 170 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

В строке 180 - общая сумма налога, излишне удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

В строке 190 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

В строке 191 - общая сумма налога, возвращенная налоговым агентом в период с 01 по 22 число первого месяца последнего квартала.

В строке 192 - общая сумма налога, возвращенная налоговым агентом в период с 23 числа первого месяца по 22 число второго месяца последнего квартала.

В строке 193 - сумма налога, возвращенная налоговым агентом в период с 23 числа второго месяца по 22 число третьего месяца последнего квартала.

В строке 194 - сумма налога, возвращенная налоговым агентом в период с 23 числа по последнее число третьего месяца последнего квартала.

V. Заполнение Приложения № 1 к Расчету «Справка о доходах и суммах налога физического лица»

5.1. Справка подлежит заполнению при составлении Расчета за налоговый период - календарный год. Справка является документом, содержащим сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных и удержанных налоговым агентом, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

5.2. В поле «Номер справки» указывается уникальный порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

5.3. При представлении корректирующей либо аннулирующей Справки налоговым агентом взамен ранее представленной Справки в поле «Номер справки» указывается номер ранее представленной Справки. При представлении корректирующей либо аннулирующей Справки правопреемником налогового агента взамен ранее представленной Справки налогового агента в поле «Номер справки» указывается номер ранее представленной Справки налоговым агентом.

При уточнении (корректировке) данных, указанных в ранее представленных Справках, требуется представление уточненного Расчета с корректирующими (аннулирующими) Справками.

В поле «Номер корректировки сведений» указывается:

при составлении первичной Справки проставляется «00»;

при составлении корректирующей Справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляются цифры «99».

5.4. В Разделе 1 «Данные о физическом лице - получателе дохода» Справки указываются данные о физическом лице.

В поле «ИНН в Российской Федерации» указывается ИНН физического лица, присвоенный при постановке данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогового агента информации об ИНН физического лица - получателя дохода данный реквизит не заполняется.

В полях «Фамилия», «Имя», «Отчество» указывается фамилия, имя и отчество (при наличии) физического лица - налогоплательщика в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество (при наличии) допускается указывать буквами латинского алфавита.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика, в соответствии с приложением № 5 к настоящему Порядку.

В поле «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Гражданство (код страны)» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код вида документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность налогоплательщика, в соответствии с 6 к настоящему Порядку.

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика (серия и номер документа), знак «№» не проставляется.

5.5. В Разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Справки указываются общие суммы фактически полученного дохода, исчисленного и удержанного налога по соответствующей ставке, указанной в поле «Ставка налога».

В случае выплаты в течение налогового периода доходов физическому лицу - получателю доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц Справки.

В поле «Код бюджетной классификации» указывается код бюджетной классификации по налогу.

В поле «Общая сумма дохода» указывается общая сумма фактически полученного дохода без учета вычетов, указанных в Разделе 3 Справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, указанной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, указанных в Разделе 3 Справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В случае если сумма вычетов, указанных в Разделе 3 Справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода», превышает общую сумму дохода, в поле «Налоговая база» указываются цифры «0.00».

В поле «Сумма налога исчисленная» указывается общая исчисленная сумма налога.

В поле «Сумма налога удержанная» указывается общая удержанная сумма налога.

В поле «Сумма фиксированных авансовых платежей» указывается сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога.

В поле «Сумма налога на прибыль организаций, подлежащая зачету» указывается сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

5.6. В Разделе 3 «Стандартные, социальные и имущественные налоговые вычеты» Справки указываются сведения о предоставляемых налоговым агентом стандартных, социальных и имущественных налоговых вычетах, а также о соответствующих уведомлениях, выданных налоговым органом.

В поле «Код вычета» указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика» (пункт 1 статьи 230 Налогового кодекса Российской Федерации).

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

В случае если количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их заполнения полей, налоговым агентом заполняется необходимое количество листов Справки. На последующих листах Справки заполняются поля «ИНН», «КПП» , «Стр.», «Номер справки», «Номер корректировки сведений», Раздел 3. Остальные поля заполняются прочерками.

При непредставлении налогоплательщику в течение налогового периода вычетов по доходам, облагаемым по соответствующей ставке, поля «Код вычета» и «Сумма вычета» не заполняются.

В поле «Код вида уведомления» указывается:

«1» - если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

«2» - если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

«3» - если налоговому агенту выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

В полях «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление» указываются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

При отсутствии уведомлений поля «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление» не заполняются.

5.7. В Разделе 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога» Справки указываются сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде, и исчисленная сумма неудержанного налога по соответствующей ставке, указанной в поле «Ставка налога» Раздела 2 Справки.

В поле «Сумма дохода, с которого не удержан налог налоговым агентом» указывается сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде.

В поле «Сумма неудержанного налога» указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

5.8. В Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» (далее - Приложение к Справке) указываются сведения о доходах, фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетах по каждой ставке налога.

При заполнении Приложения к Справке указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех фактически полученных доходов, коды вычетов, суммы вычетов.

Стандартные, социальные и имущественные налоговые вычеты в Приложении к Справке не указываются.

В полях «Номер справки» и «Ставка налога» указываются соответствующие номер Справки и ставка налога, с применением которой исчислены суммы налога, указанные на соответствующем листе Справки.

В поле «Код бюджетной классификации» указывается код бюджетной классификации по налогу.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, в котором фактически получен доход.

В поле «Код дохода» указывается код дохода, выбираемый в соответствии с «Кодами видов доходов налогоплательщика» (пункт 1 статьи 230 Налогового кодекса Российской Федерации).

В поле «Сумма дохода» указывается вся сумма фактически полученного дохода по указанному коду дохода.

По соответствующим видам доходов, в отношении которых предусмотрены соответствующие вычеты или которые подлежат налогообложению не в полном размере, указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика» (пункт 1 статьи 230 Налогового кодекса Российской Федерации).

В поле «Код вычета» указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика» (пункт 1 статьи 230 Налогового кодекса Российской Федерации). Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

5.9. По доходам, особенности налогообложения которых установлены статьями 214.1, 214.3, 214.4, 214.11 Налогового кодекса Российской Федерации, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указываются ниже соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов заполняются прочерками.

VI. Представление Расчета в налоговые органы

6.1. Расчет представляется налоговым агентом или его представителем в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленному формату в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 № БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может представить Расчет на бумажном носителе.

6.2. Датой представления Расчета считается:

дата его фактического представления, при представлении лично или представителем налогового агента в налоговый орган;

дата его отправки почтовым отправлением с описью вложения, при отправке по почте;

дата его отправки в электронной форме по телекоммуникационным каналам связи, зафиксированная в подтверждении даты отправки оператора электронного документооборота.

6.3. Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

6.4. В случае необходимости уточнения (корректировки) данных, указанных в ранее представленном Расчете, требуется представление уточненного Расчета. При этом Справки не представляются.

В случае необходимости уточнения (корректировки) данных, указанных в ранее представленных Справках, требуется представление уточненного Расчета с корректирующими Справками.

Приложение № 1

к Порядку заполнения

и представления расчета сумм

налога на доходы физических лиц,

исчисленных и удержанных налоговым

агентом (форма 6-НДФЛ),

утвержденному приказом ФНС России

от ___________ № _______________

КОДЫ ОТЧЕТНЫХ ПЕРИОДОВ

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | девять месяцев при реорганизации (ликвидации) организации |

| 83 | 1 квартал при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 84 | полугодие при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 85 | 9 месяцев при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 86 | год при снятии с учета в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 90 | год при реорганизации (ликвидации) организации |

Приложение № 2

к Порядку заполнения

и представления расчета сумм

налога на доходы физических лиц,

исчисленных и удержанных налоговым

агентом (форма 6-НДФЛ),

утвержденному приказом ФНС России

от ___________ № _______________

КОДЫ МЕСТ ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника российской организации |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 223 | По месту нахождения (учета) российской организации при представлении расчета по закрытому обособленному подразделению |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Приложение № 3

к Порядку заполнения

и представления расчета сумм

налога на доходы физических лиц,

исчисленных и удержанных налоговым

агентом (форма 6-НДФЛ),

утвержденному приказом ФНС России

от ___________ № _______________

КОДЫ, ОПРЕДЕЛЯЮЩИЕ СПОСОБ ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ В НАЛОГОВЫЙ ОРГАН

| Код | Наименование |

|---|---|

| 01 | на бумажном носителе (по почте) |

| 02 | на бумажном носителе (лично) |

| 04 | по телекоммуникационным каналам связи с электронной подписью |

| 09 | на бумажном носителе с использованием штрих-кода (лично) |

| 10 | на бумажном носителе с использованием штрих-кода (по почте) |

Приложение № 4

к Порядку заполнения

и представления расчета сумм

налога на доходы физических лиц,

исчисленных и удержанных налоговым

агентом (форма 6-НДФЛ),

утвержденному приказом ФНС России

от ___________ № _______________

КОДЫ ФОРМ РЕОРГАНИЗАЦИИ (ЛИКВИДАЦИИ) ОРГАНИЗАЦИИ, ЛИШЕНИЯ ПОЛНОМОЧИЙ (ЗАКРЫТИЯ) ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ

| Код | Наименование |

|---|---|

| 0 | ликвидация |

| 1 | преобразование |

| 2 | слияние |

| 3 | разделение |

| 5 | присоединение |

| 6 | разделение с одновременным присоединением |

| 9 | лишение полномочий (закрытие) обособленного подразделения |

Приложение № 5

к Порядку заполнения

и представления расчета сумм

налога на доходы физических лиц,

исчисленных и удержанных налоговым

агентом (форма 6-НДФЛ),

утвержденному приказом ФНС России

от ___________ № _______________

КОДЫ, ОПРЕДЕЛЯЮЩИЕ СТАТУС НАЛОГОПЛАТЕЛЬЩИКА

| Код | Наименование |

|---|---|

| 1 | если налогоплательщик является налоговым резидентом Российской Федерации (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента) |

| 2 | если налогоплательщик не является налоговым резидентом Российской Федерации |

| 3 | если налогоплательщик - высококвалифицированный специалист не является налоговым резидентом Российской Федерации |

| 4 | если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации |

| 5 | если налогоплательщик - иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации |

| 6 | если налогоплательщик - иностранный гражданин осуществляет трудовую деятельность по найму в Российской Федерации на основании патента; |

| 7 | если налогоплательщик - высококвалифицированный специалист является налоговым резидентом Российской Федерации |

| 8 | если налогоплательщик, получающий доходы, указанные в подпунктах 6.2 и 6.3 пункта 1 статьи 208 Налогового кодекса Российской Федерации, не является налоговым резидентом Российской Федерации |

Приложение № 6

к Порядку заполнения

и представления расчета сумм

налога на доходы физических лиц,

исчисленных и удержанных налоговым

агентом (форма 6-НДФЛ),

утвержденному приказом ФНС России

от ___________ № _______________

КОДЫ ВИДОВ ДОКУМЕНТОВ, УДОСТОВЕРЯЮЩИХ ЛИЧНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА

| Код | Наименование |

|---|---|

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 19 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 22 | Загранпаспорт гражданина Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 27 | Военный билет офицера запаса |

| 91 | Иные документы, признаваемые в соответствии с законодательством Российской Федерации или в соответствии с международными договорами Российской Федерации в качестве документов, удостоверяющих личность налогоплательщика |

Приложение № 3

к приказу ФНС России

от «___»__________2023 г.

№_______________

Формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме

I. ОБЩИЕ СВЕДЕНИЯ

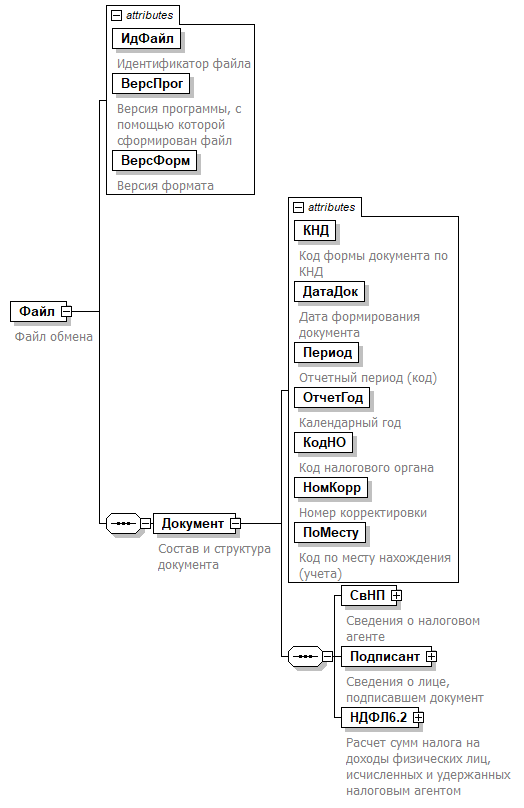

1. Настоящий формат описывает требования к XML-файлам (далее - файл обмена) передачи в электронной форме расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в налоговые органы.

2. Номер версии настоящего формата 5.04, часть CCXXXI.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение NO_NDFL6.2;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML-файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML-схему файла обмена, должно иметь следующий вид:

NO_NDFL6.2_1_231_00_05_04_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML-схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.25 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML-файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, таких как, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), то признак обязательности элемента дополняется символом «К». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML-схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.04 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы документа по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1151100 |

| Дата формирования документа | ДатаДок | A | T(=10) | О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Отчетный период (код) | Период | A | T(=2) | ОК | Принимает значение в соответствии с приложением № 1 к Порядку заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее - Порядок заполнения): 21 - 1 квартал | 31 - полугодие | 33 - девять месяцев | 34 - год | 51 - 1 квартал при реорганизации (ликвидации) организации | 52 - полугодие при реорганизации (ликвидации) организации | 53 - 9 месяцев при реорганизации (ликвидации) организации | 83 - 1 квартал при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) | 84 - полугодие при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) | 85 - 9 месяцев при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) | 86 - год при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) | 90 - год при реорганизации (ликвидации) организации |

| Календарный год | ОтчетГод | A | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Номер корректировки | НомКорр | A | N(3) | О | Принимает значение: 0 - первичный документ, 1, 2, 3 и так далее - уточненный документ. Для уточненного документа значение должно быть на 1 больше ранее принятого налоговым органом документа |

| Код по месту нахождения (учета) | ПоМесту | A | T(=3) | ОК | Принимает значение в соответствии с приложением № 2 к Порядку заполнения: 120 - по месту жительства индивидуального предпринимателя | 121 - по месту жительства адвоката, учредившего адвокатский кабинет | 122 - по месту жительства нотариуса, занимающегося частной практикой | 124 - по месту жительства члена (главы) крестьянского (фермерского) хозяйства | 214 - по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | 215 - по месту нахождения правопреемника российской организации | 220 - по месту нахождения обособленного подразделения российской организации | 223 - по месту нахождения (учета) российской организации при представлении расчета по закрытому обособленному подразделению | 320 - по месту осуществления деятельности индивидуального предпринимателя | 335 - по месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| Сведения о налоговом агенте | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.7 | |

| Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом | НДФЛ6.2 | С | О | Состав элемента представлен в таблице 4.9 |

Таблица 4.3

Сведения о налоговом агенте (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код по ОКТМО | ОКТМО | A | T(=8) | T(=11) | ОК | Типовой элемент <ОКТМОТип>. Принимает значение в соответствии с Общероссийским классификатором территорий муниципальных образований |

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Налоговый агент - организация | | НПЮЛ | С | О | Состав элемента представлен в таблице 4.4 | |

| Налоговый агент - физическое лицо | НПФЛ | С | О | Состав элемента представлен в таблице 4.6 |

Таблица 4.4

Налоговый агент - организация (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП организации | КПП | A | T(=9) | О | Типовой элемент <КППТип>. 5 и 6 знаки не могут принимать значение «50» |

| Сведения о реорганизованной (ликвидированной) организации (обособленном подразделении) | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.5

Сведения о реорганизованной (ликвидированной) организации (обособленном подразделении) (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидации) / лишения полномочий (закрытия) обособленного подразделения | ФормРеорг | A | T(=1) | ОК | Принимает значения в соответствии с приложением № 4 к Порядку заполнения: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением | 9 - лишение полномочий (закрытие) обособленного подразделения |

| ИНН реорганизованной организации / лишенного полномочий (закрытого) обособленного подразделения | ИННЮЛ | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 | 9 |

| КПП реорганизованной организации / лишенного полномочий (закрытого) обособленного подразделения | КПП | A | T(=9) | НУ | Типовой элемент <КППТип>. 5 и 6 знаки не могут принимать значение «50». Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 | 9 |

Таблица 4.6

Налоговый агент - физическое лицо (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица | ИННФЛ | A | T(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество физического лица | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.25 |

Таблица 4.7

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК |

Принимает значение: 1 - налоговый агент | 2 - представитель налогового агента |

| Фамилия, имя, отчество | ФИО | С | НУ | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.25. Элемент обязателен при выполнении одного из условий: - <ПрПодп>=2 | - <ПрПодп>=1 и наличие <НПЮЛ> | |

| Сведения о представителе налогового агента | СвПред | С | НУ | Состав элемента представлен в таблице 4.8. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.8

Сведения о представителе налогового агента (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогового агента | НаимДок | A | T(1-120) | О | Для доверенности, совершенной в электронной форме, необходимо указать ее единый регистрационный номер (GUID доверенности) |

Таблица 4.9

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (НДФЛ6.2)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Данные об обязательствах налогового агента | ОбязНА | С | ОМ | Состав элемента представлен в таблице 4.10 | |

| Расчет исчисленных и удержанных сумм налога на доходы физических лиц | РасчСумНал | С | ОМ | Состав элемента представлен в таблице 4.13 | |

| Справка о доходах и суммах налога физического лица | СправДох | С | НМУ | Состав элемента представлен в таблице 4.14. Элемент может присутствовать при значениях элементов <Период>=34 | 51 | 52 | 53 | 83 | 84 | 85 | 86 | 90 (из таблицы 4.2) и должен отсутствовать при всех других значениях элемента <Период> |

Таблица 4.10

Данные об обязательствах налогового агента (ОбязНА)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код бюджетной классификации | КБК | A | T(=20) | ОК | Типовой элемент <КБКТип> |

| Сумма налога на доходы физических лиц, подлежащая перечислению с начала налогового периода | СумНалУд | A | N(15) | О | |

| Сумма налога на доходы физических лиц, возвращенная с начала налогового периода | СумНалВоз | A | N(15) | О | |

| Суммы налога на доходы физических лиц, подлежащие перечислению с начала налогового периода | СведСумНалУд | С | НУ | Состав элемента представлен в таблице 4.11. Элемент является обязательным при значении элемента <СумНалУд> больше 0 | |

| Суммы налога на доходы физических лиц, возвращенные с начала налогового периода | СведСумНалВоз | С | НУ | Состав элемента представлен в таблице 4.12. Элемент является обязательным при значении элемента <СумНалВоз> больше 0 |

Таблица 4.11

Суммы налога на доходы физических лиц, подлежащие перечислению с начала налогового периода (СведСумНалУд)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма налога на доходы физических лиц, подлежащая перечислению по первому сроку | СумНал1Срок | A | N(15) | О | |

| Сумма налога на доходы физических лиц, подлежащая перечислению по второму сроку | СумНал2Срок | A | N(15) | О | |

| Сумма налога на доходы физических лиц, подлежащая перечислению по третьему сроку | СумНал3Срок | A | N(15) | О | |

| Сумма налога на доходы физических лиц, подлежащая перечислению по четвертому сроку | СумНал4Срок | A | N(15) | О |

Таблица 4.12

Суммы налога на доходы физических лиц, возвращенные с начала налогового периода (СведСумНалВоз)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма налога на доходы физических лиц, возвращенная в период удержания налога, соответствующий первому сроку перечисления | СумНалВоз1Срок | A | N(15) | О | |

| Сумма налога на доходы физических лиц, возвращенная в период удержания налога, соответствующий второму сроку перечисления | СумНалВоз2Срок | A | N(15) | О | |

| Сумма налога на доходы физических лиц, возвращенная в период удержания налога, соответствующий третьему сроку перечисления | СумНалВоз3Срок | A | N(15) | О | |

| Сумма налога на доходы физических лиц, возвращенная в период удержания налога, соответствующий четвертому сроку перечисления | СумНалВоз4Срок | A | N(15) | О |

Таблица 4.13

Расчет исчисленных и удержанных сумм налога на доходы физических лиц (РасчСумНал)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Ставка налога | Ставка | A | N(2) | О | |

| Код бюджетной классификации | КБК | A | T(=20) | ОК | Типовой элемент <КБКТип> |

| Количество физических лиц, получивших доход | КолФЛ | A | N(9) | О | |

| Количество высококвалифицированных специалистов, получивших доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) | КолКвал | A | N(6) | О | |

| Сумма дохода, полученная физическими лицами | СумНачислНач | A | N(17.2) | О | |

| Сумма дохода, полученная высококвалифицированными специалистами по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) | СумНачислКвал | A | N(17.2) | О | |

| Сумма вычетов и расходов | СумВыч | A | N(17.2) | О | |

| Налоговая база | НалБаза | A | N(17.2) | О | |

| Сумма налога исчисленная | СумНалИсч | A | N(15) | О | |

| Сумма налога, исчисленная с доходов высококвалифицированных специалистов по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг) | СумНалИсчКвал | A | N(15) | О | |

| Сумма фиксированных авансовых платежей | СумФикс | A | N(15) | О | |

| Сумма налога на прибыль организаций, подлежащая зачету | СумНалПриб | A | N(15) | О | |

| Сумма налога удержанная | СумНалУдерж | A | N(15) | О | |

| Сумма налога удержанная с 01 по 22 число первого месяца последнего квартала | СумНалУдерж1Мес | A | N(15) | О | |

| Сумма налога удержанная с 23 числа первого месяца по 22 число второго месяца последнего квартала | СумНалУдерж1_2Мес | A | N(15) | О | |

| Сумма налога удержанная с 23 числа второго месяца по 22 число третьего месяца последнего квартала | СумНалУдерж2_3Мес | A | N(15) | О | |

| Сумма налога удержанная с 23 числа по последнее число третьего месяца последнего квартала | СумНалУдерж3Мес | A | N(15) | О | |

| Сумма налога, не удержанная налоговым агентом | СумНалНеУдерж | A | N(15) | О | |

| Сумма налога, излишне удержанная | СумНалИзлУдерж | A | N(15) | О | |

| Сумма налога, возвращенная налоговым агентом | СумНалВозвр | A | N(15) | О | |

| Сумма налога, возвращенная налоговым агентом с 01 по 22 число первого месяца последнего квартала | СумНалВозвр1Мес | A | N(15) | О | |

| Сумма налога, возвращенная налоговым агентом с 23 числа первого месяца по 22 число второго месяца последнего квартала | СумНалВозвр1_2Мес | A | N(15) | О | |

| Сумма налога, возвращенная налоговым агентом с 23 числа второго месяца по 22 число третьего месяца последнего квартала | СумНалВозвр2_3Мес | A | N(15) | О | |

| Сумма налога, возвращенная налоговым агентом с 23 числа по последнее число третьего месяца последнего квартала | СумНалВозвр3Мес | A | N(15) | О |

Таблица 4.14

Справка о доходах и суммах налога физического лица (СправДох)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер справки | НомСпр | A | N(10) | О | |

| Номер корректировки сведений | НомКорр | A | T(=2) | О | Принимает значение: 00 - первичная Справка, 01 - 98 - номер уточнения (корректировки) Справки 99 - при представлении аннулирующей Справки |

| Данные о физическом лице - получателе дохода | ПолучДох | С | О | Состав элемента представлен в таблице 4.15 | |

| Общие суммы дохода и налога по итогам налогового периода | СведДох | С | НМУ | Состав элемента представлен в таблице 4.17. Элемент обязателен, если элемент <НомКорр> не равен 99 |

Таблица 4.15

Данные о физическом лице - получателе дохода (ПолучДох)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН в Российской Федерации | ИННФЛ | A | T(=12) | Н | Типовой элемент <ИННФЛТип> |

| Статус налогоплательщика | Статус | A | T(=1) | ОК | Принимает значение в соответствии с приложением № 5 к Порядку заполнения 1 - налогоплательщик является налоговым резидентом Российской Федерации | 2 - налогоплательщик не является налоговым резидентом Российской Федерации | 3 - налогоплательщик - высококвалифицированный специалист не является налоговым резидентом Российской Федерации | 4 - налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации | 5 - налогоплательщик - иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации | 6 - налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента | 7 - налогоплательщик - высококвалифицированный специалист является налоговым резидентом Российской Федерации | 8 - если налогоплательщик, получающий доходы, указанные в подпунктах 6.2 и 6.3 пункта 1 статьи 208 Налогового кодекса Российской Федерации, не является налоговым резидентом Российской Федерации |

| Дата рождения | ДатаРожд | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Гражданство (код страны) | Гражд | A | T(=3) | ОК | Типовой элемент <ОКСМТип>. Принимает значение в соответствии с Общероссийским классификатором стран мира |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.25 | |

| Сведения о документе, удостоверяющем личность | УдЛичнФЛ | С | О | Состав элемента представлен в таблице 4.16 |

Таблица 4.16

Сведения о документе, удостоверяющем личность (УдЛичнФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код документа, удостоверяющего личность | КодУдЛичн | A | T(=2) | ОК | Типовой элемент <СПДУЛТип>. Принимает значение в соответствии с приложением № 6 к Порядку заполнения |

| Серия и номер документа, удостоверяющего личность | СерНомДок | A | T(1-25) | О |

Таблица 4.17

Общие суммы дохода и налога по итогам налогового периода (СведДох)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Ставка налога | Ставка | A | N(2) | О | |

| Код бюджетной классификации | КБК | A | T(=20) | ОК | Типовой элемент <КБКТип> |

| Общие суммы дохода и налога по итогам налогового периода | СумИтНалПер | С | О | Состав элемента представлен в таблице 4.18 | |

| Стандартные, социальные и имущественные налоговые вычеты | НалВычССИ | С | Н | Состав элемента представлен в таблице 4.19 | |

| Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога | СумДохНеУд | С | Н | Состав элемента представлен в таблице 4.21 | |

| Сведения о доходах и соответствующих вычетах по месяцам налогового периода | ДохВыч | С | О | Состав элемента представлен в таблице 4.22 |

Таблица 4.18

Общие суммы дохода и налога по итогам налогового периода (СумИтНалПер)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Общая сумма дохода | СумДохОбщ | A | N(17.2) | О | |

| Налоговая база | НалБаза | A | N(17.2) | О | |

| Сумма налога исчисленная | НалИсчисл | A | N(15) | О | |

| Сумма налога удержанная | НалУдерж | A | N(15) | О | |

| Сумма фиксированных авансовых платежей | АвансПлатФикс | A | N(15) | О | |

| Сумма налога на прибыль организаций, подлежащая зачету | СумНалПрибЗач | A | N(15) | О | |

| Сумма налога, излишне удержанная налоговым агентом | НалУдержЛиш | A | N(15) | О |

Таблица 4.19

Стандартные, социальные и имущественные налоговые вычеты (НалВычССИ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Суммы предоставленных налогоплательщику стандартных, социальных и имущественных налоговых вычетов | ПредВычССИ | С | НМ | Типовой элемент <СведВыч>. Состав элемента представлен в таблице 4.24 | |

| Уведомление, подтверждающее право на социальный или имущественный налоговый вычет, или подтверждающее право на уменьшение налога на фиксированные авансовые платежи | УведВыч | С | НМ | Состав элемента представлен в таблице 4.20 |

Таблица 4.20

Уведомление, подтверждающее право на социальный или имущественный налоговый вычет, или подтверждающее право на уменьшение налога на фиксированные авансовые платежи (УведВыч)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код вида уведомления | КодВидУвед | A | T(=1) | ОК | Принимает значение: 1 - налогоплательщику выдано Уведомление, подтверждающее право на имущественный налоговый вычет | 2 - налогоплательщику выдано Уведомление, подтверждающее право на социальный налоговый вычет | 3 - налоговому агенту выдано Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи |

| Номер уведомления | НомерУвед | A | T(1-20) | О | |

| Дата выдачи уведомления | ДатаУвед | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа, выдавшего уведомление | НОУвед | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

Таблица 4.21

Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога (СумДохНеУд)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма дохода, с которого не удержан налог налоговым агентом | СумДохНеУдерж | A | N(17.2) | О | |

| Сумма неудержанного налога | СумНеУдНал | A | N(15) | О |

Таблица 4.22

Сведения о доходах и соответствующих вычетах по месяцам налогового периода (ДохВыч)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сведения о доходах и соответствующих вычетах по месяцам налогового периода (по месяцу и коду дохода) | СвСумДох | С | ОМ | Состав элемента представлен в таблице 4.23 |

Таблица 4.23

Сведения о доходах и соответствующих вычетах по месяцам налогового периода (по месяцу и коду дохода) (СвСумДох)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Месяц | Месяц | A | T(=2) | ОК | Принимает значение: 01 - январь | 02 - февраль | 03 - март | 04 - апрель | 05 - май | 06 - июнь | 07 - июль | 08 - август | 09 - сентябрь | 10 - октябрь | 11 - ноябрь | 12 - декабрь |

| Код дохода | КодДоход | A | T(=4) | ОК | Принимает значение в соответствии с кодами видов доходов налогоплательщика |

| Сумма дохода | СумДоход | A | N(17.2) | О | |

| Сведения о вычетах | СвСумВыч | С | НМ | Типовой элемент <СведВыч>. Состав элемента представлен в таблице 4.24 |

Таблица 4.24

Сведения о вычетах (СведВыч)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код вычета | КодВычет | A | T(=3) | ОК | Принимает значение в соответствии с кодами видов вычетов налогоплательщика |

| Сумма вычета | СумВычет | A | N(17.2) | О |

Таблица 4.25

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

Приложение № 4

к приказу ФНС России

от «___» __________202 г.

№_______________

Справка о доходах и суммах налога физического лица

См. Приложение № 4 в редакторе Adobe Reader

Обзор документа

Предложены новые формы 6-НДФЛ и справки о полученных физлицом доходах и удержанных суммах налога.

Так, в строке 020 Раздела 1 формы 6-НДФЛ нужно будет отражать удержанную сумму налога, подлежащую перечислению с начала налогового периода, обобщенную по всем физлицам. В строке 030 - сумму НДФЛ, возвращенную с начала налогового периода, по строкам 031-034 - суммы НДФЛ, возращенные в период удержания налога, соответствующего первому, второму, третьему и четвертому срокам перечисления.

Меняется название Раздела 2 - "Расчет исчисленных и удержанных сумм налога на доходы физических лиц". Вводятся новые строки.

Из формы справки исключается строка "Сумма налога перечисленная".