(1).jpg)

Проект Приказа Федеральной налоговой службы "Об утверждении формы заявления о непризнании налоговым резидентом Российской Федерации" (подготовлен ФНС России 15.03.2019)

Досье на проект

В соответствии с пунктом 4 статьи 207 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 27.11.2018, N 0001201811270054) и пунктом 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2018, N 41, ст. 6269), приказываю:

1. Утвердить:

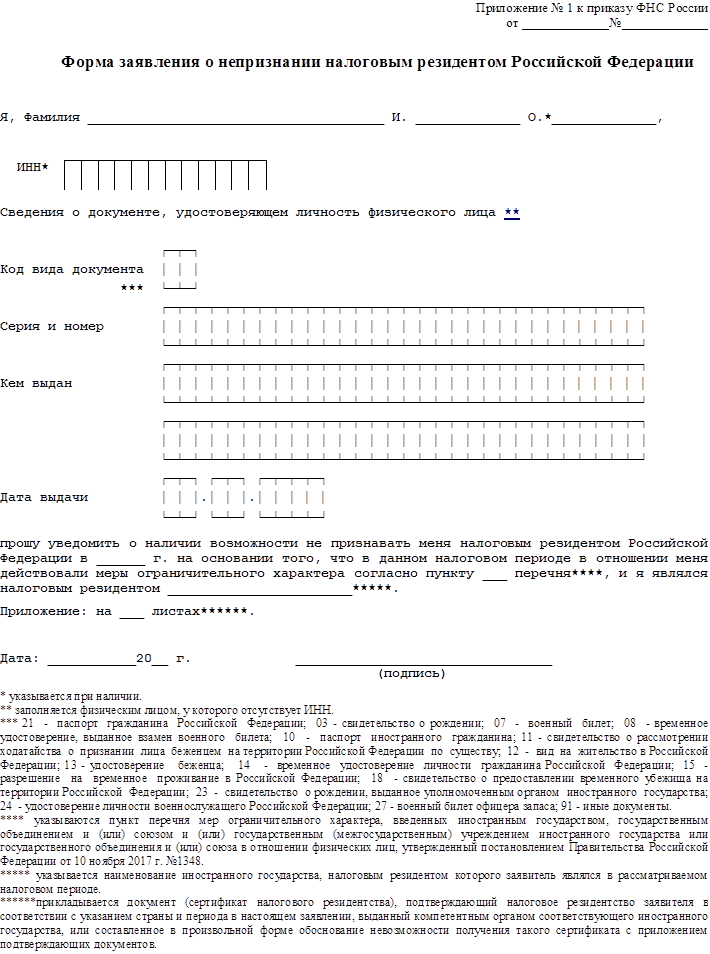

Форму заявления о непризнании налоговым резидентом Российской Федерации согласно приложению N 1 к настоящему приказу;

3. Руководителям (исполняющим обязанности руководителя) Управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Управлению международного сотрудничества и валютного контроля обеспечить организацию работы в соответствии с настоящим приказом.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам применения международных договоров Российской Федерации об избежании двойного налогообложения.

| Руководитель Федеральной налоговой службы | М.В.Мишустин |

Обзор документа

Согласно НК РФ физлицо может не признаваться резидентом России независимо от срока фактического нахождения в нашей стране. Условие - в налоговом периоде в отношении данного лица, являющегося резидентом другой страны, действовали санкции иностранного государства.

ФНС разработала форму заявления о непризнании физлица налоговым резидентом РФ.

В течение 30 дней со дня получения заявления и документов налоговики уведомят физлицо о наличии или об отсутствии такой возможности.