(1).jpg)

Проект Приказа Министерства финансов РФ "Об утверждении Порядка заключения соглашения о ценообразовании для целей налогообложения в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым резидентом иностранного государства, с которым заключен договор (соглашение) об избежании двойного налогообложения, с участием уполномоченного органа исполнительной власти такого иностранного государства" (подготовлен Минфином России 10.01.2018)

Досье на проект

В соответствии с пунктом 2 статьи 10520 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2011, N 30, ст. 4575) приказываю:

1. Утвердить Порядок заключения соглашения о ценообразовании для целей налогообложения в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым резидентом иностранного государства, с которым заключен договор (соглашение) об избежании двойного налогообложения, с участием уполномоченного органа исполнительной власти такого иностранного государства согласно приложению к настоящему приказу.

2. Для целей заключения соглашения о ценообразовании для целей налогообложения в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым резидентом иностранного государства, с которым заключен договор (соглашение) об избежании двойного налогообложения, с участием уполномоченного органа исполнительной власти такого иностранного государства возложить на Федеральную налоговую службу полномочия компетентного органа:

при проведении взаимосогласительной процедуры, предусмотренной соответствующим договором (соглашением);

при осуществлении обмена информацией, предусмотренного соответствующим договором (соглашением).

3. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

| Министр | А.Г. Силуанов |

Утверждено

приказом Министерства финансов Российской Федерации

от "____" ___________ 2018 г. N ______

Порядок заключения соглашения о ценообразовании для целей налогообложения в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым резидентом иностранного государства, с которым заключен договор (соглашение) об избежании двойного налогообложения, с участием уполномоченного органа исполнительной власти такого иностранного государства

I. Общие положения

1. Настоящий Порядок определяет процедуру заключения между федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (далее - ФНС России), и российской организацией - налогоплательщиком, отнесенным в соответствии со статьей 83 Налогового кодекса Российской Федерации (далее - Кодекс) к категории крупнейших налогоплательщиков (далее - налогоплательщик), соглашения о ценообразовании для целей налогообложения в отношении одной либо нескольких внешнеторговых сделок (группы однородных сделок), имеющих один и тот же предмет, хотя бы одна сторона которой (которых) является налоговым резидентом иностранного государства, с которым заключен договор (соглашение) об избежании двойного налогообложения, с участием уполномоченного органа исполнительной власти такого иностранного государства (далее - соглашение о ценообразовании в отношении внешнеторговых сделок).

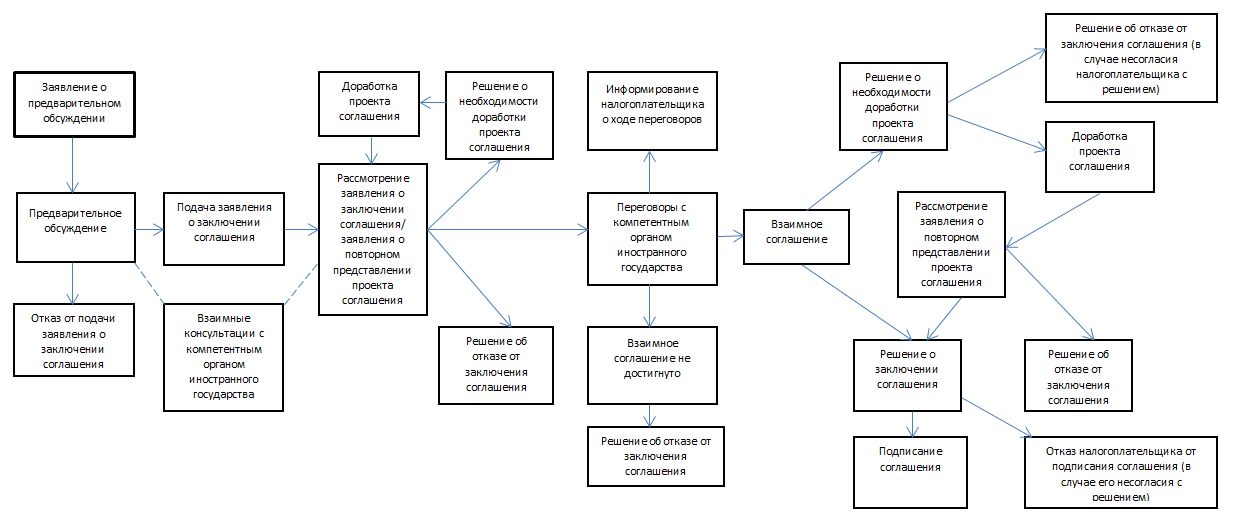

Схема процедуры заключения соглашения о ценообразовании в отношении внешнеторговых сделок приведена в Приложении N 1 к настоящему Порядку.

2. Целями заключения соглашений о ценообразовании в отношении внешнеторговых сделок являются:

1) обеспечение соблюдения законодательства Российской Федерации о налогах и сборах;

2) обеспечение экономически обоснованного и справедливого распределения налоговой базы между Российской Федерацией и иностранными государствами;

3) устранение двойного налогообложения;

4) устранение неопределенности и обеспечение предсказуемости порядка налогообложения внешнеторговых сделок;

5) предупреждение неуплаты или неполной уплаты налогов.

3. Соглашение о ценообразовании в отношении внешнеторговых сделок основывается на взаимном соглашении ФНС России и уполномоченного органа исполнительной власти иностранного государства, являющегося компетентным органом в целях соответствующего договора (соглашения) об избежании двойного налогообложения (далее - компетентный орган иностранного государства), достигнутого в рамках взаимосогласительной процедуры, которая проводится в соответствии с указанным договором (соглашением) об избежании двойного налогообложения (далее - взаимное соглашение компетентных органов).

4. В целях заключения соглашений о ценообразовании в отношении внешнеторговых сделок обмен информацией между ФНС России и компетентным органом иностранного государства осуществляется на основании соответствующего договора (соглашения) об избежании двойного налогообложения, а также иных международных договоров Российской Федерации, регулирующих международный обмен информацией между компетентными органами.

II. Предварительное обсуждение соглашения о ценообразовании в отношении внешнеторговых сделок

5. Предварительное обсуждение соглашения о ценообразовании в отношении внешнеторговых сделок проводится в случае представления налогоплательщиком в ФНС России заявления, предусмотренного пунктом 6 настоящего Порядка.

6. Заявление о начале проведения предварительного обсуждения составляется налогоплательщиком в произвольной форме. В указанном заявлении отражаются вопросы, которые налогоплательщик предлагает рассмотреть в ходе предварительного обсуждения, а также указывается следующая информация:

1) описание группы компаний, в которую входит налогоплательщик, а также сторон внешнеторговых сделок;

2) информация о внешнеторговых сделках, включая их объемы в суммовом и натуральном выражениях, а также предлагаемый налогоплательщиком порядок определения цен и (или) применения методов ценообразования в таких сделках;

3) иная информация, имеющая значение для заключения соглашения о ценообразовании в отношении внешнеторговых сделок.

7. Помимо вопросов (информации), указанных в пункте 6 настоящего Порядка, в рамках предварительного обсуждения рассматриваются:

1) наличие оснований для заключения соглашения о ценообразовании в отношении внешнеторговых сделок, в том числе с учетом предлагаемого налогоплательщиком порядка определения цен и (или) применения методов ценообразования;

2) процедура и сроки заключения соглашения о ценообразовании в отношении внешнеторговых сделок, необходимые документы (информация);

3) перспективы достижения взаимного соглашения компетентных органов и его имплементация (реализация) в Российской Федерации.

8. ФНС России не позднее 30 дней со дня получения заявления о проведении предварительного обсуждения в произвольной форме уведомляет налогоплательщика о времени и месте проведения предварительного обсуждения, которое проводится не позднее трех месяцев со дня получения ФНС России заявления о проведении предварительного обсуждения.

9. В целях предварительного обсуждения ФНС России проводит взаимные консультации с компетентным органом иностранного государства, в том числе относительно перспектив достижения взаимного соглашения, с использованием способов взаимодействия с компетентным органом иностранного государства, указанных в пункте 28 настоящего Порядка.

10. Вне зависимости от результатов предварительного обсуждения налогоплательщик может обратиться в ФНС России с заявлением о заключении соглашения о ценообразовании в отношении внешнеторговых сделок.

III. Подача налогоплательщиком заявления о заключении соглашения о ценообразовании в отношении внешнеторговых сделок

11. Обращение в ФНС России с заявлением о заключении (об изменении) соглашения о ценообразовании в отношении внешнеторговых сделок налогоплательщиком осуществляется с учетом положений о взаимосогласительных процедурах, предусмотренных соответствующим международным договором.

12. Рекомендуемая форма заявления о заключении соглашения о ценообразовании в отношении внешнеторговых сделок приведена в Приложении N 2 к настоящему Порядку.

13. К заявлению о заключении соглашения о ценообразовании в отношении внешнеторговых сделок прилагаются проект соглашения о ценообразовании в отношении внешнеторговых сделок (рекомендуемая структура соглашения о ценообразовании в отношении внешнеторговых сделок приведена в Приложении N 3 к настоящему Порядку) и иные документы, предусмотренные пунктом 1 статьи 10522 Кодекса.

Рекомендуемый перечень документов, предусмотренных подпунктом 8 пункта 1 статьи 10522 Кодекса, приведен в Приложении N 4 к настоящему Порядку.

14. Содержание, объем, детальность и основательность прилагаемых к заявлению документов должны быть соразмерны сложности рассматриваемых сделок и формированию цен в них (рентабельности сторон сделок).

В заявлении о заключении соглашения о ценообразовании в отношении внешнеторговых сделок налогоплательщик подтверждает, что информация, содержащаяся в заявлении и прилагаемых документах, является полной и достоверной.

15. Документы, составленные на иностранных языках, представляются в ФНС России с переводом на русский язык. ФНС России также может запросить у налогоплательщика перевод представленных им документов на иностранный язык, приемлемый для ведения переговоров с компетентным органом иностранного государства.

16. В соответствии с пунктом 3 статьи 10522 Кодекса ФНС России может запрашивать у налогоплательщика другие, не предусмотренные пунктом 1 указанной статьи документы, необходимые для целей соглашения о ценообразовании в отношении внешнеторговых сделок.

17. При непредставлении налогоплательщиком в ФНС России заявления о заключении соглашения о ценообразовании в отношении

внешнеторговых сделок в случае подачи другой стороной таких сделок (далее - контрагент налогоплательщика) в компетентный орган иностранного государства аналогичного заявления для целей заключения соглашения о ценообразовании с участием ФНС России, ФНС России информирует соответствующий компетентный орган о невозможности осуществления взаимных консультаций до подачи налогоплательщиком в ФНС России заявления о заключении соглашения о ценообразовании в отношении внешнеторговых сделок.

18. В случае, если на момент обращения налогоплательщика в ФНС России с заявлением о заключении соглашения о ценообразовании в отношении внешнеторговых сделок в иностранном государстве контрагентом налогоплательщика не подано аналогичное заявление для целей заключения соглашения о ценообразовании с участием ФНС России, после подачи указанного заявления контрагентом налогоплательщик письменно уведомляет об этом ФНС России с указанием сведений, позволяющих идентифицировать такое заявление.

19. Налогоплательщик представляет в ФНС России все документы (информацию), представленные контрагентом налогоплательщика компетентному органу иностранного государства в рамках процедуры заключения в иностранном государстве соглашения о ценообразовании или его аналога с участием ФНС России.

20. Налогоплательщик может отозвать заявление о заключении соглашения о ценообразовании в отношении внешнеторговых сделок на любом этапе процедуры заключения соглашения о ценообразовании в отношении внешнеторговых сделок до момента его подписания в порядке, предусмотренном пунктом 11 статьи 10522 Кодекса. В случае, если налогоплательщик отозвал заявление о заключении соглашения о ценообразовании в отношении внешнеторговых сделок, ФНС России уведомляет об этом компетентный орган иностранного государства.

IV. Рассмотрение заявления о заключении соглашения о ценообразовании в отношении внешнеторговых сделок

21. При рассмотрении заявления о заключении соглашения о ценообразовании в отношении внешнеторговых сделок ФНС России оценивает обоснованность предложенного налогоплательщиком порядка определения цен и (или) применения методов ценообразования, в том числе соответствует ли предложенный налогоплательщиком порядок определения цен и (или) применения методов ценообразования положениям пункта 1 статьи 1053 Кодекса.

22. В целях обеспечения эффективного рассмотрения заявления налогоплательщика о заключении соглашения о ценообразовании в отношении внешнеторговых сделок ФНС России:

1) вызывает налогоплательщика на основании подпункта 4 пункта 1 статьи 31 Кодекса для дачи пояснений по вопросам, связанным с заключением соглашения о ценообразовании в отношении внешнеторговых сделок. Обсуждение указанных вопросов может также проводиться по инициативе налогоплательщика в сроки, согласованные с ФНС России;

2) проводит взаимные консультации с компетентным органом иностранного государства с учетом способов взаимодействия компетентных органов, указанных в пункте 28 настоящего Порядка.

23. ФНС России рассматривает представленное налогоплательщиком заявление о заключении соглашения о ценообразовании в отношении внешнеторговых сделок в сроки, предусмотренные статьей 10522 Кодекса.

24. На основании заявления о заключении соглашения о ценообразовании в отношении внешнеторговых сделок ФНС России принимает мотивированное решение об отказе от заключения соглашения о ценообразовании в отношении внешнеторговых сделок или решение о необходимости доработки проекта соглашения о ценообразовании в отношении внешнеторговых сделок либо информирует налогоплательщика о начале процедуры проведения переговоров с компетентным органом иностранного государства.

Решения, предусмотренные настоящим пунктом, направляются налогоплательщику (уполномоченному представителю налогоплательщика) в течение пяти дней с даты принятия соответствующего решения.

ФНС России информирует компетентный орган иностранного государства о принятом решении об отказе от заключения соглашения о ценообразовании в отношении внешнеторговых сделок в случае, если до принятия такого решения с указанным компетентным органом проводились взаимные консультации.

25. Решение о необходимости доработки проекта соглашения о ценообразовании в отношении внешнеторговых сделок, принятое ФНС России по результатам рассмотрения заявления о заключении соглашения о ценообразовании в отношении внешнеторговых сделок, является основанием для повторного представления проекта соглашения о ценообразовании в отношении внешнеторговых сделок.

Повторное представление проекта соглашения о ценообразовании в отношении внешнеторговых сделок осуществляется путем его подачи в ФНС России вместе с соответствующим заявлением и документами, предусмотренными подпунктом 2 пункта 1 статьи 10522 Кодекса.

Рекомендуемая форма заявления о повторном представлении проекта соглашения о ценообразовании в отношении внешнеторговых сделок приведена в Приложении N 5 к настоящему Порядку.

При повторном представлении проекта соглашения о ценообразовании в отношении внешнеторговых сделок государственная пошлина, предусмотренная подпунктом 133 пункта 1 статьи 33333 Кодекса, не взимается.

26. Заявление о повторном представлении проекта соглашения о ценообразовании в отношении внешнеторговых сделок, представленное налогоплательщиком в связи с принятием ФНС России решения о необходимости доработки проекта соглашения о ценообразовании в отношении внешнеторговых сделок (в том числе в случае, предусмотренном пунктом 37 настоящего Порядка), рассматривается ФНС России в сроки, предусмотренные статьей 10522 Кодекса, и в порядке, установленном пунктами 21 - 24 настоящего Порядка.

V. Проведение переговоров с компетентным органом иностранного государства

27. В целях достижения взаимного соглашения с компетентным органом иностранного государства и заключения на его основе соглашения о ценообразовании в отношении внешнеторговых сделок ФНС России проводит переговоры с соответствующим компетентным органом иностранного государства (за исключением случая, предусмотренного пунктом 17 настоящего Порядка) с учетом способов взаимодействия компетентных органов, указанных в пункте 28 настоящего Порядка.

ФНС России может предварительно обсудить с налогоплательщиком позицию, которая будет представлена на переговорах с компетентным органом иностранного государства.

28. ФНС России может взаимодействовать с компетентным органом иностранного государства посредством направления запросов (в том числе по электронной почте), сообщений по факсу, по телефону, в ходе непосредственных встреч или любым другим способом. Выбор конкретного способа взаимодействия с компетентным органом иностранного государства осуществляется с учетом положений соответствующего договора (соглашения) об избежании двойного налогообложения, а также иных международных договоров Российской Федерации, регулирующих международный обмен информацией между компетентными органами.

29. ФНС России информирует налогоплательщика (по его запросу) о ходе переговоров с компетентным органом иностранного государства.

30. ФНС России может запросить у налогоплательщика пояснения по вопросам, возникающим в ходе переговоров с компетентным органом иностранного государства.

31. Взаимное соглашение компетентных органов составляется в письменном виде на русском языке, а также на языке, приемлемом для компетентного органа иностранного государства. Содержание взаимного соглашения компетентных органов определяется компетентными органами. При подготовке содержания взаимного соглашения ФНС России руководствуется целями, указанными в пункте 2 настоящего Порядка.

32. Взаимное соглашение и корреспонденция компетентных органов не предоставляются налогоплательщику.

33. В случае невозможности достижения взаимного соглашения с компетентным органом иностранного государства ФНС России принимает решение об отказе от заключения соглашения о ценообразовании в отношении внешнеторговых сделок и информирует компетентный орган иностранного государства о принятии указанного решения.

VI. Особенности заключения соглашения о ценообразовании в отношении внешнеторговых сделок с участием компетентных органов нескольких иностранных государств

34. Соглашение о ценообразовании в отношении внешнеторговых сделок с участием компетентных органов нескольких иностранных государств основывается на одном или нескольких взаимных соглашениях ФНС России с несколькими компетентными органами иностранных государств.

35. Взаимные консультации и переговоры проводятся с каждым из компетентных органов иностранных государств в соответствии с настоящим Порядком.

36. С учетом фактов и обстоятельств совершения внешнеторговых сделок, затрагивающих интересы каждого из участвующих государств, в предложенный налогоплательщиком порядок определения цен и (или) применения методов ценообразования могут быть внесены необходимые изменения.

VII. Имплементация (реализация) взаимного соглашения компетентных органов на территории Российской Федерации

37. В случае достижения взаимного соглашения между компетентными органами ФНС России принимает одно из следующих решений:

1) решение о необходимости доработки проекта соглашения о ценообразовании в отношении внешнеторговых сделок (с учетом положений взаимного соглашения компетентных органов);

2) решение о заключении соглашения о ценообразовании в отношении внешнеторговых сделок.

38. В случае согласия с решением о необходимости доработки проекта соглашения о ценообразовании в отношении внешнеторговых сделок налогоплательщик в течение 30 дней с даты получения решения о необходимости доработки проекта соглашения представляет в ФНС России доработанный проект соглашения о ценообразовании в отношении внешнеторговых сделок в порядке, установленном пунктом 25 настоящего Порядка.

В случае, если представленный налогоплательщиком в соответствии с настоящим пунктом доработанный проект соглашения о ценообразовании в отношении внешнеторговых сделок соответствует положениям взаимного соглашения компетентных органов, ФНС России принимает решение о заключении соглашения о ценообразовании в отношении внешнеторговых сделок.

В случае несогласия налогоплательщика с решением о необходимости доработки проекта соглашения о ценообразовании в отношении внешнеторговых сделок ФНС России принимает решение об отказе от заключения соглашения о ценообразовании. О принятом решении ФНС России информирует компетентный орган иностранного государства.

Несогласие налогоплательщика с решением о необходимости доработки проекта соглашения о ценообразовании в отношении внешнеторговых сделок может быть выражено в следующих формах:

в непредставлении налогоплательщиком доработанного проекта соглашения о ценообразовании в отношении внешнеторговых сделок в соответствии с настоящим пунктом;

в направлении налогоплательщиком в ФНС России письма о несогласии с решением о необходимости доработки проекта соглашения о ценообразовании в отношении внешнеторговых сделок.

39. Решения, предусмотренные пунктами 33, 37 и 38 настоящего Порядка, принимаются ФНС России в сроки, установленные статьей 10522 Кодекса.

Направление соответствующих решений налогоплательщику (уполномоченному представителю налогоплательщика) осуществляется в срок, установленный абзацем вторым пункта 24 настоящего Порядка.

40. Налогоплательщик в случае принятия ФНС России решения о заключении соглашения о ценообразовании в отношении внешнеторговых сделок в произвольной форме уведомляет ФНС России о согласии (несогласии) с указанным решением. Непредставление налогоплательщиком в ФНС России соответствующего уведомления в течение 30 дней с даты получения указанного решения указывает на несогласие налогоплательщика с решением о заключении соглашения о ценообразовании в отношении внешнеторговых сделок.

В случае несогласия налогоплательщика с решением о заключении соглашения о ценообразовании в отношении внешнеторговых сделок соглашение о ценообразовании в отношении внешнеторговых сделок не заключается.

В случае согласия налогоплательщика с решением о заключении соглашения о ценообразовании в отношении внешнеторговых сделок налогоплательщик и ФНС России заключают соглашение о ценообразовании в отношении внешнеторговых сделок.

О заключении соглашения о ценообразовании в отношении внешнеторговых сделок или незаключении такого соглашения в соответствии с абзацем вторым настоящего пункта ФНС России информирует компетентный орган иностранного государства.

VIII. Изменение соглашения о ценообразовании в отношении внешнеторговых сделок

41. Соглашение о ценообразовании в отношении внешнеторговых сделок может быть изменено в порядке, аналогичном порядку заключения указанного соглашения, предусмотренному настоящим Порядком.

Приложение N 1

к Порядку заключения соглашения о ценообразовании для целей налогообложения

в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым

резидентом иностранного государства, с которым заключен договор (соглашение)

об избежании двойного налогообложения, с участием уполномоченного

органа исполнительной власти такого иностранного государства,

утвержденному приказом Министерства финансов Российской Федерации

от "____" ___________ 2018 г. N ______

Схема процедуры заключения соглашения о ценообразовании в отношении внешнеторговых сделок

Приложение N 2

к Порядку заключения соглашения о ценообразовании для целей налогообложения

в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым

резидентом иностранного государства, с которым заключен договор (соглашение)

об избежании двойного налогообложения, с участием уполномоченного органа

исполнительной власти такого иностранного государства,

утвержденному приказом Министерства финансов Российской Федерации

от "____" ___________ 2018 г. N ______

Заявление

о заключении (об изменении) соглашения о ценообразовании в отношении внешнеторговых сделок

В соответствии с пунктом 2 статьи 10520 Налогового кодекса Российской Федерации российская организация-налогоплательщик ____________________, ИНН ____________________, отнесенный в соответствии со статьей 83 Налогового кодекса Российской Федерации к категории крупнейших налогоплательщиков, просит рассмотреть настоящее заявление о заключении соглашения о ценообразовании в отношении внешнеторговых сделок / об изменении соглашения о ценообразовании в отношении внешнеторговых сделок от "___" ________20___г. N ___, заключенного на основании решения Федеральной налоговой службы от "___" __________ 20__г. N ____ (ненужное зачеркнуть), с участием компетентных органов следующих иностранных государств: ____________________.

К настоящему заявлению прилагаются документы, предусмотренные статьей 10522 Налогового кодекса Российской Федерации.

Информация, содержащаяся в данном заявлении и прилагаемых документах, является полной и достоверной.

ФНС России вправе раскрыть содержание настоящего заявления и прилагаемых документов, а также документов, полученных ФНС России в рамках рассмотрения настоящего заявления, компетентным органам указанных иностранных государств.

Налогоплательщик предоставляет / не предоставляет (ненужное зачеркнуть) ФНС России согласие на раскрытие полученных у него вне рамок рассмотрения настоящего заявления документов (в том числе, содержащих коммерческую тайну) компетентным органам указанных иностранных государств.

Лицом, ответственным за заключение / изменение (ненужное зачеркнуть) соглашения о ценообразовании в отношении внешнеторговых сделок, является ____________________, контактная информация: ____________________.

Опись документов, представляемых с настоящим заявлением, прилагается.

| Приложение: на | л. в 2 экз. |

|---|

| (должность, Ф.И.О. руководителя организации, представителя) | (подпись) |

| М.П.*(1) | " | " | 20 | г. |

|---|

Приложение N 3

к Порядку заключения соглашения о ценообразовании для целей налогообложения

в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым

резидентом иностранного государства, с которым заключен договор (соглашение)

об избежании двойного налогообложения, с участием уполномоченного органа

исполнительной власти такого иностранного государства,

утвержденному приказом Министерства финансов Российской Федерации

от "____" ___________ 2018 г. N ______

Структура соглашения о ценообразовании в отношении внешнеторговых сделок

| г. Москва | "___" _________ 20__ г. |

|---|

Настоящее соглашение заключено в соответствии с пунктом 2 статьи 10520 Налогового кодекса Российской Федерации между ФНС России в лице _____________________________, действующего на основании ___________, и _________________ (далее - Налогоплательщик), ИНН _________________, в лице _________________, действующего на основании _________________, с участием компетентных органов следующих иностранных государств: _______________________.

В настоящем соглашении устанавливается порядок определения цен и (или) применения методов ценообразования в отношении внешнеторговых сделок для целей налогообложения в течение срока его действия в целях обеспечения соблюдения положения пункта 1 статьи 1053 Налогового кодекса Российской Федерации.

Статья 1. Виды и (или) перечни внешнеторговых сделок и товаров (работ, услуг), в отношении которых заключается соглашение

Статья 2. Порядок определения цен и (или) описание и порядок применения методик (формул) ценообразования для целей налогообложения

[В частности, в случае применения метода сопоставимых рыночных цен в данной статье может быть указан интервал рыночных цен.

В случае применения методов, основанных на рентабельности, в данной статье могут быть указаны: сторона внешнеторговой сделки, рентабельность которой сопоставляется с рыночным интервалом рентабельности, применяемый показатель рентабельности, рыночный интервал рентабельности].

Статья 3. Перечень источников информации, используемых при определении соответствия цен, примененных в сделках, условиям соглашения

Статья 4. Срок действия соглашения

[В данной статье указывается срок действия соглашения, дата вступления соглашения в силу, период до дня вступления соглашения в силу, на который распространяется его действие].

Статья 5. Критические допущения

Статья 6. Иные обстоятельства, имеющие значение для подтверждения обоснованности предложенного налогоплательщиком порядка определения цен и (или) применения методов ценообразования

Статья 7. Перечень, порядок и сроки представления документов, подтверждающих исполнение условий соглашения о ценообразовании

Статья 8. Механизм обеспечения соблюдения условий соглашения

[В данном разделе может быть указан порядок корректировки налоговой базы и суммы налога в случае, если фактически примененные цены (фактическая рентабельность) отклоняются от предусмотренных в соглашении].

Статья 9. Иные условия

Статья 10. Условия продления соглашения

Статья 11. Условия прекращения соглашения

Статья 12. Конфиденциальность условий соглашения

Статья 13. Реквизиты сторон

ФНС России

| должность, Ф.И.О. руководителя (заместителя руководителя) | (подпись) |

| М.П. | " | " | 20 | г. |

|---|

Налогоплательщик

| должность, Ф.И.О. руководителя организации, представителя | (подпись) |

| М.П.*(2) | " | " | 20 | г. |

|---|

Приложение N 4

к Порядку заключения соглашения о ценообразовании для целей налогообложения

в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым

резидентом иностранного государства, с которым заключен договор (соглашение)

об избежании двойного налогообложения, с участием уполномоченного органа

исполнительной власти такого иностранного государства,

утвержденному приказом Министерства финансов Российской Федерации

от "____" ___________ 2018 г. N ______

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, КОТОРЫЕ ИМЕЮТ ЗНАЧЕНИЕ ПРИ ЗАКЛЮЧЕНИИ СОГЛАШЕНИЯ О ЦЕНООБРАЗОВАНИИ В ОТНОШЕНИИ ВНЕШНЕТОРГОВЫХ СДЕЛОК

1. Документ в произвольной форме, содержащий следующую информацию:

а) Информация общего характера:

- стороны внешнеторговых сделок (наименования, адреса, ИНН или их аналоги);

- сведения о государстве, с компетентным органом которого предполагается заключить взаимное соглашение;

- сведения о том, представлено ли заявление о заключении соглашения о ценообразовании в отношении внешнеторговых сделок (или его аналога) в соответствующем иностранном государстве, а также сведения, позволяющие идентифицировать данное заявление;

- функциональная валюта каждой стороны внешнеторговых сделок;

- периоды, за которые каждой из сторон внешнеторговых сделок составляется бухгалтерская (финансовая) и налоговая отчетность;

- обоснование того, что отсутствие взаимного соглашения с компетентным органом иностранного государства может привести к двойному налогообложению;

- срок действия соглашения о ценообразовании в отношении внешнеторговых сделок.

б) Описание международной группы:

- описание группы компаний, в которую входит налогоплательщик, а также сторон внешнеторговых сделок (в частности, история, организационная структура с указанием долей владения (описанием отношений взаимозависимости), виды деятельности, конкурентные преимущества, ключевые финансовые показатели, рынки сбыта и прочая информация);

- анализ отрасли деятельности группы компаний, в которую входит налогоплательщик, а также сторон внешнеторговых сделок, характеристики экономических условий их деятельности (в частности, основные конкуренты, их финансовые показатели, основные потребители производимой продукции, основные поставщики сырья и материалов, тенденции, прочие факторы, влияющие на цены).

в) Описание следующих характеристик внешнеторговых сделок, а также порядка определения цен и (или) применения методов ценообразования:

- характеристик товаров (работ, услуг), являющихся предметом внешнеторговых сделок (пункт 4 статьи 1055 Налогового кодекса Российской Федерации), включая их классификацию и характерные свойства;

- функциональный анализ (пункт 4 статьи 1055 Налогового кодекса Российской Федерации);

- условий договоров (контрактов), заключенных между сторонами внешнеторговых сделок, оказывающих влияние на цены товаров (работ, услуг) (пункт 4 статьи 1055 Налогового кодекса Российской Федерации), включая объемы реализации в натуральном и денежном выражении, описание методик ценообразования, условий и сроков осуществления платежей;

- характеристик рыночных (коммерческих) стратегий сторон сделки, оказывающих влияние на цены товаров (работ, услуг) (пункт 4 статьи 1055 Налогового кодекса Российской Федерации);

- описание предлагаемого порядка определения цен и (или) применения методов ценообразования во внешнеторговых сделках, а также его обоснование;

- демонстрация результатов применения предлагаемого порядка определения цен и (или) применения методов ценообразования на примере трех последних лет, за которые доступны фактические данные, необходимые для расчета интервала рыночных цен или рентабельности, а также на примере периодов, включаемых в срок действия соглашения о ценообразовании в отношении внешнеторговых сделок (на основании доступных прогнозных данных). Если после обращения налогоплательщика с заявлением о заключении соглашения о ценообразовании в отношении внешнеторговых сделок, но до его подписания становятся доступными фактические данные, позволяющие осуществить указанную демонстрацию, налогоплательщик соответствующим образом дополняет демонстрацию;

- критические допущения, а также описание влияния изменений, связанных с ними, на обоснованность и применимость порядка определения цен и (или) применения методов ценообразования в отношении внешнеторговых сделок. При этом под критическими допущениями понимаются такие допущения в отношении фактических обстоятельств, недействительность которых ведет к невозможности определить соответствие цены товаров (работ, услуг) во внешнеторговых сделках рыночной цене на основании предложенного порядка определения цен и (или) применения методов ценообразования (в частности, критическими допущениями могут являться объемы продаж и цены, осуществляемые функции, принимаемые риски и используемые активы, обменный курс валюты, кредитные рейтинги и процентные ставки);

- последствия изменения фактических обстоятельств с точки зрения предлагаемого порядка определения цен и (или) применения методов ценообразования (в частности, в некоторых случаях может потребоваться изменение цены при изменении объемов реализации товаров), пределы допустимых изменений фактических обстоятельств.

г) Прочая информация:

- информация о любых иных обстоятельствах, имеющих значение для подтверждения обоснованности предложенного налогоплательщиком порядка определения цен и (или) применения методов ценообразования;

- информация о налоговых проверках, жалобах, судебных разбирательствах, любых иных административных процедурах как в Российской Федерации, так и в соответствующем иностранном государстве, в рамках которых рассматриваются вопросы, имеющие отношение к заключаемому соглашению о ценообразовании в отношении внешнеторговых сделок (с приложением соответствующих документов).

2. Соглашения о ценообразовании в отношении внешнеторговых сделок (или их аналоги), ранее заключенные с компетентным органом иностранного государства, которые касаются внешнеторговых сделок.

3. Бухгалтерская (финансовая) и налоговая отчетность контрагентов налогоплательщика по внешнеторговым сделкам за три последних отчетных периода.

4. Бухгалтерская (финансовая) и налоговая отчетность налогоплательщика за два года, предшествующих последнему отчетному периоду.

5. Договоры и соглашения по внешнеторговым сделкам со всеми имеющими отношение к заключаемому соглашению о ценообразовании дополнениями и изменениями.

Приложение N 5

к Порядку заключения соглашения о ценообразовании для целей налогообложения

в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым

резидентом иностранного государства, с которым заключен договор (соглашение)

об избежании двойного налогообложения, с участием уполномоченного органа

исполнительной власти такого иностранного государства,

утвержденному приказом Министерства финансов Российской Федерации

от "____" ___________ 2018 г. N ______

Заявление

о повторном представлении проекта соглашения о ценообразовании в отношении внешнеторговых сделок

В соответствии с пунктом 2 статьи 10520 и пунктом 7 статьи 10522 Налогового кодекса Российской Федерации российская организация-налогоплательщик ____________________, ИНН ____________________, отнесенный в соответствии со статьей 83 Налогового кодекса Российской Федерации к категории крупнейших налогоплательщиков, просит рассмотреть настоящее заявление о повторном представлении проекта соглашения о ценообразовании в отношении внешнеторговых сделок.

К настоящему заявлению прилагаются документы, предусмотренные подпунктом 2 пункта 1 статьи 10522 Налогового кодекса Российской Федерации, и иные документы (информация) в соответствии с описью.

Замечания, указанные в решении ФНС России от "___" __________ 20__г. N ____ учтены.

Информация, содержащаяся в данном заявлении и прилагаемых документах, является полной и достоверной.

ФНС России вправе раскрыть содержание настоящего заявления и прилагаемых документов компетентным органам иностранных государств, указанным в заявлении о заключении соглашения о ценообразовании в отношении внешнеторговых сделок, представленном в ФНС России "___" __________ 20__г.

Опись документов, представляемых с настоящим заявлением, прилагается.

| Приложение: на | л. в 2 экз. |

|---|

| (должность, Ф.И.О. руководителя организации, представителя) | (подпись) |

| М.П.*(3) | " | " | 20 | г. |

|---|

-------------------------------------------

*(1) Налогоплательщиком, являющимся акционерным обществом или обществом с ограниченной ответственностью, печать на заявлении проставляется при ее наличии.

*(2) Налогоплательщиком, являющимся акционерным обществом или обществом с ограниченной ответственностью, печать на соглашении проставляется при ее наличии.

*(3) Налогоплательщиком, являющимся акционерным обществом или обществом с ограниченной ответственностью, печать на заявлении проставляется при ее наличии.

Обзор документа

Предложена процедура заключения между ФНС России и российской организацией - крупнейшим налогоплательщиком соглашения о ценообразовании для целей налогообложения.

Соглашение заключается в отношении одной либо нескольких внешнеторговых сделок (группы однородных сделок), имеющих один и тот же предмет, хотя бы одна сторона которой (которых) является налоговым резидентом иностранного государства, с которым заключен договор (соглашение) об избежании двойного налогообложения с участием уполномоченного органа исполнительной власти такого государства.

Соглашение основывается на взаимном соглашении ФНС России и органа власти иностранного государства, являющегося компетентным органом в целях соответствующего договора (соглашения) об избежании двойного налогообложения, достигнутого в рамках взаимосогласительной процедуры, которая проводится в соответствии с указанным договором (соглашением).

Цели - обеспечение экономически обоснованного и справедливого распределения налоговой базы между Россией и иностранными государствами, устранение двойного налогообложения, устранение неопределенности и обеспечение предсказуемости порядка налогообложения внешнеторговых сделок, предупреждение неуплаты или неполной уплаты налогов.