(1).jpg)

Проект Приказа Министерства финансов РФ "Об утверждении Административного регламента предоставления Федеральной налоговой службой государственной услуги по предоставлению сведений, содержащихся в государственном адресном реестре" (подготовлен Минфином России 12.05.2017)

Досье на проект

В целях реализации Федерального закона от 28 декабря 2013 г. N 443-ФЗ "О федеральной информационной адресной системе и о внесении изменений в Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 7008), а также в соответствии с пунктом 4 Правил разработки и утверждения административных регламентов предоставления государственных услуг, утвержденных постановлением Правительства Российской Федерации от 16 мая 2011 г. N 373 (Собрание законодательства Российской Федерации, 2011, N 22, ст. 3169; N 35, ст. 5092; 2012, N 28, ст. 3908; N 36, ст. 4903; N 50, ст. 7070; N 52, ст. 7507; 2014, N 5, ст. 506), приказываю:

1. Утвердить прилагаемый Административный регламент предоставления Федеральной налоговой службой государственной услуги по предоставлению сведений, содержащихся в государственном адресном реестре (далее - Административный регламент).

2. Федеральной налоговой службе (М.В. Мишустину) обеспечить исполнение Административного регламента.

3. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра финансов Российской Федерации Т.Г. Нестеренко.

| Министр | А.Г. Силуанов |

УТВЕРЖДЕН

приказом Министерства финансов Российской Федерации

от "__" _______ _____г. N____

АДМИНИСТРАТИВНЫЙ РЕГЛАМЕНТ

предоставления Федеральной налоговой службой государственной услуги по предоставлению сведений, содержащихся в государственном адресном реестре

I. Общие положения

Предмет регулирования Административного регламента предоставления Федеральной налоговой службой государственной услуги по предоставлению сведений, содержащихся в государственном адресном реестре

1. Административный регламент предоставления Федеральной налоговой службой государственной услуги по предоставлению сведений, содержащихся в государственном адресном реестре (далее - Административный регламент, государственная услуга), определяет стандарт предоставления государственной услуги и устанавливает сроки и последовательность административных процедур (действий) осуществляемых территориальными налоговыми органами (далее - налоговые органы).

Административный регламент также устанавливает порядок взаимодействия между налоговыми органами, их структурными подразделениями и должностными лицами, и порядок взаимодействия налогового органа с иными органами государственной власти, органами местного самоуправления, юридическими и физическими лицами при предоставлении государственной услуги.

Круг заявителей

2. Заявителями являются физические лица и юридические лица, а также органы, предоставляющие государственные или муниципальные услуги, либо подведомственные государственному органу или органу местного самоуправления организации, участвующие в предоставлении государственной или муниципальной услуги, в соответствии с Федеральным законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2016, N 27, ст. 4293).

3. Положения, предусмотренные настоящим Административным регламентом в отношении заявителя, распространяются на его представителя.

Полномочия представителя должны быть документально подтверждены в порядке, установленном законодательством Российской Федерации, с учетом особенностей, предусмотренных настоящим Административным регламентом.

Требования к порядку информирования о предоставлении

государственной услуги

4. Место нахождения Федеральной налоговой службы: г. Москва, ул. Неглинная, д. 23.

Почтовый адрес Федеральной налоговой службы: ул. Неглинная, д. 23, г. Москва, 127381.

Телефон справочной службы ФНС России: 8 (800) 222-22-22.

Адрес официального сайта в информационно-коммуникационной сети "Интернет" (далее - официальный сайт) ФНС России: www.nalog.ru.

Адрес официального сайта федеральной информационной адресной системы (далее - ФИАС) в информационно-телекоммуникационной сети "Интернет" (далее - портал ФИАС): www.fias.nalog.ru.

Информация о местах нахождения налоговых органов, предоставляющих государственную услугу, их почтовых адресах, номерах телефонов справочных служб, факсов и иная контактная информация размещаются на официальном сайте ФНС России и на портале ФИАС.

5. График работы налоговых органов, предоставляющих государственную услугу:

| понедельник - четверг: | 9.00 - 18.00; |

|---|---|

| пятница: | 9.00 - 16.45; |

| суббота, воскресенье: | выходные дни. |

По решению руководителя (заместителя руководителя) налогового органа график работы налогового органа может быть изменен. При этом количество часов, предусмотренных для приема заявителей, должно соответствовать количеству часов, установленных настоящим пунктом.

6. Информация о предоставлении государственной услуги размещается:

на официальном сайте ФНС России;

на портале ФИАС;

в помещениях налоговых органов, предоставляющих государственную услугу;

в федеральной государственной информационной системе "Единый портал государственных и муниципальных услуг (функций)" (далее - ЕПГУ);

в помещениях многофункциональных центров предоставления государственных и муниципальных услуг (далее - многофункциональный центр).

Информация о предоставлении государственной услуги также предоставляется:

по телефонам справочных служб налоговых органов, в том числе с использованием средств автоинформирования (при наличии), телефону "горячей линии";

по бесплатному номеру телефона центра телефонного обслуживания (при наличии), с использованием компьютеров со справочно-правовыми системами и с программными продуктами, разработанными ФНС России;

непосредственно должностными лицами налоговых органов, ответственными за предоставление государственной услуги;

посредством публикации в средствах массовой информации (далее - СМИ) и издания информационных материалов (в том числе в виде брошюр, буклетов).

На портале ФИАС размещается информация о многофункциональных центрах и их почтовых адресах, с которыми Федеральной налоговой службой в соответствии с постановлением Правительства Российской Федерации от 27 сентября 2011 года N 797 "О взаимодействии между многофункциональными центрами предоставления государственных и муниципальных услуг и федеральными органами исполнительной власти, органами государственных внебюджетных фондов, органами государственной власти субъектов Российской Федерации, органами местного самоуправления" (Собрание законодательства Российской Федерации, 2011, N 40, ст. 5559; официальный интернет-портал правовой информации http:/www.pravo.gov.ru, 23 ноября 2016 года N 0001201611230015) заключено Соглашение о взаимодействии в части предоставления государственной услуги (далее - соглашение о взаимодействии).

7. На официальном сайте ФНС России и портале ФИАС размещается следующая информация:

1) полное и сокращенное наименования ФНС России, налоговых органов, предоставляющих государственную услугу, их почтовые адреса, графики (режимы) работы;

2) номера телефонов справочных служб, факсов ФНС России, налоговых органов, предоставляющих государственную услугу;

3) номер телефона "горячей линии", бесплатный номер телефона центра телефонного обслуживания (при наличии);

4) требования к письменному запросу заявителей о предоставлении информации о порядке предоставления государственной услуги;

5) перечень документов, необходимых для получения государственной услуги;

6) текст Административного регламента;

7) порядок подачи и рассмотрения жалобы, связанной с предоставлением государственной услуги.

8. На информационных стендах налоговых органов, предоставляющих государственную услугу, должна размещаться следующая информация:

1) наименование налогового органа, почтовый адрес, идентификационный номер налогоплательщика (далее - ИНН), код причины постановки на учет (далее - КПП), адреса территориально обособленных рабочих мест;

2) наименование вышестоящего налогового органа, почтовый адрес, ИНН, КПП;

3) адрес официального сайта ФНС России;

4) адрес портала ФИАС;

5) номера телефонов справочных служб, телефона "горячей линии", телефона-автоинформатора (при наличии), номера факсов налоговых органов и ФНС России, бесплатный номер телефона центра телефонного обслуживания (при наличии);

5) график (режим) работы налоговых органов, ФНС России;

6) график (режим) работы телефонной справочной службы налоговых органов и ФНС России;

7) график приема заявителей должностными лицами, ответственными за предоставление государственной услуги;

8) информация о местах (операционных залах, кабинетах) предоставления государственной услуги.

9. При ответах на телефонные звонки и устные обращения в налоговые органы по вопросам предоставления государственной услуги представляется информация по следующим вопросам:

1) о входящих номерах, под которыми зарегистрирована в системе делопроизводства письменная корреспонденция;

2) о направлении ответа о результатах предоставления государственной услуги;

3) о месте размещения на официальном сайте ФНС России и портале ФИАС справочных материалов;

4) о перечне документов, необходимых для предоставления государственной услуги;

5) о сроках предоставления государственной услуги;

6) о нормативных правовых актах, регулирующих предоставление государственной услуги.

10. Должностные лица, ответственные за предоставление государственной услуги, обязаны:

1) действовать в соответствии с приказом Министерства Финансов Российской Федерации от 21 апреля 2015 года N 68н "О порядке и способах предоставления сведений, содержащихся в государственном адресном реестре, органам государственной власти, органам местного самоуправления, физическим и юридическим лицам, в том числе посредством обеспечения доступа к федеральной информационной адресной системе" (зарегистрирован Министерством юстиции Российской Федерации 19 мая 2015 года, регистрационный номер 37328) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 31 августа 2016 года N 145н (зарегистрирован Министерством юстиции Российской Федерации 22 сентября 2016 года, регистрационный номер 43766), иными нормативными правовыми актами Российской Федерации и настоящим Административным регламентом;

2) принимать все необходимые меры для представления исчерпывающих ответов на обращения заявителей, используя информационные ресурсы налоговых органов;

3) корректно и внимательно относиться к заявителям, не унижать их честь и достоинство, а также в вежливой форме информировать заявителей по существу запросов, о порядке предоставления государственной услуги, максимальных сроках ее предоставления, об основаниях, при наличии которых государственная услуга не предоставляется, а также представлять в пределах своей компетенции иную информацию, интересующую заявителей, в соответствии с настоящим Административным регламентом;

4) соблюдать правила деловой этики при ответе на устные (в том числе по телефону) и письменные обращения заявителей.

11. Должностные лица, ответственные за предоставление государственной услуги, не вправе:

1) представлять заявителям недостоверную информацию, не соответствующую законодательству, регулирующему отношения, возникающие в связи с ведением государственного адресного реестра, осуществлением эксплуатации ФИАС, а также отношения по использованию содержащихся в государственном адресном реестре сведений об адресах;

2) давать правовую оценку актов (решений), действий (бездействия) налоговых органов или их должностных лиц, иных обстоятельств и событий.

II. Стандарт предоставления государственной услуги

Наименование государственной услуги

12. Государственная услуга по предоставлению сведений, содержащихся в государственном адресном реестре.

Наименование федерального органа исполнительной власти,

предоставляющего государственную услугу

13. Государственная услуга предоставляется:

налоговыми органами - управлениями Федеральной налоговой службы по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа), инспекциями ФНС России по районам, районам в городах, городам без районного деления, инспекциями ФНС России межрайонного уровня;

В предоставлении государственной услуги участвует также Федеральное казначейство, в распоряжении которого находится предусмотренный пунктом 28 настоящего Административного регламента документ, необходимый для предоставления государственной услуги.

При предоставлении государственной услуги налоговые органы не вправе требовать от заявителя осуществления действий, в том числе согласований, необходимых для получения государственной услуги и связанных с обращением в иные государственные органы, органы местного самоуправления и организации, за исключением получения услуг и получения документов и информации, предоставляемых в результате предоставления таких услуг, включенных в перечни, указанные в части 1 статьи 9 Федерального закона от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2016, N 27, ст. 4293).

Описание результата предоставления государственной услуги

14. Результатом предоставления государственной услуги являются:

1) предоставление сведений путем обеспечения доступа к ФИАС в виде реестровой записи об адресе объекта адресации или адресообразующем элементе;

2) выписка из государственного адресного реестра об адресе объекта адресации (на бумажном носителе, в форме электронного документа, в форме электронного документа с использованием единой системы межведомственного электронного взаимодействия);

3) решение об отказе в предоставлении сведений, содержащихся в государственном адресном реестре (на бумажном носителе, в форме электронного документа, в форме электронного документа с использованием единой системы межведомственного электронного взаимодействия);

4) уведомление об отсутствии сведений в государственном адресном реестре (на бумажном носителе, в форме электронного документа, в форме электронного документа с использованием единой системы межведомственного электронного взаимодействия);

5) обобщенная информация, полученная в результате обработки содержащихся в государственном адресном реестре сведений об адресах (далее - обобщенная информация), в форме электронного документа.

Срок предоставления государственной услуги, срок

выдачи (направления) документов, являющихся результатом

предоставления государственной услуги

15. Срок предоставления государственной услуги не должен превышать пять рабочих дней со дня получения налоговым органом запроса о предоставлении сведений, содержащихся в государственном адресном реестре.

16. Датой получения налоговым органом запроса о предоставлении сведений, содержащихся в государственном адресном реестре, является день регистрации его налоговым органом в случае, если оказание государственной услуги не предусматривает внесение платы.

В случае если оказание государственной услуги предусматривает внесение платы, то датой получения налоговым органом запроса о предоставлении сведений, содержащихся в государственном адресном реестре, является день получения налоговым органом сведений о факте внесения платы за предоставление государственной услуги самостоятельно с использованием государственной информационной системы о государственных и муниципальных платежах (далее - ГИС ГМП).

В случае если заявитель внес плату за оказание государственной услуги ранее, чем представил запрос о предоставлении сведений, содержащихся в государственном адресном реестре, в налоговый орган, то датой его получения считается день его регистрации налоговым органом.

Перечень нормативных правовых актов, регулирующих

отношения, возникающие в связи с предоставлением

государственной услуги

17. Государственная услуга предоставляется в соответствии со следующими нормативными правовыми актами:

Федеральным законом от 27 июля 2006 года N 149-ФЗ "Об информации, информационных технологиях и о защите информации" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3448; 2016, N 28, ст. 4558);

Федеральным законом от 27 июля 2006 года N 152-ФЗ "О персональных данных" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2014, N 30, ст. 4243);

Федеральным законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2016, N 27, ст. 4293);

Федеральным законом от 6 апреля 2011 года. N 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2016, N 1, ст. 65; N 26, ст. 3889);

Федеральным законом от 28 декабря 2013 года N 443-ФЗ "О федеральной информационной адресной системе и о внесении изменений в Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 7008);

постановлением Правительства Российской Федерации от 30 сентября 2004 года N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2016, N 47, ст. 6654);

постановлением Правительства Российской Федерации от 16 мая 2011 года N 373 "О разработке и утверждении административных регламентов исполнения государственных функций и административных регламентов предоставления государственных услуг" (Собрание законодательства Российской Федерации, 2011, N 22, ст. 3169; 2014, N 5, ст. 506);

постановлением Правительства Российской Федерации от 29 апреля 2014 года N 384 "Об определении федерального органа исполнительной власти, осуществляющего нормативно-правовое регулирование в области отношений, возникающих в связи с ведением государственного адресного реестра, эксплуатацией федеральной информационной адресной системы и использованием содержащихся в государственном адресном реестре сведений об адресах, а также оператора федеральной информационной адресной системы" (Собрание законодательства Российской Федерации, 2014, N 19, ст. 2418);

постановлением Правительства Российской Федерации от 22 мая 2015 года N 492 "О составе сведений об адресах, размещаемых в государственном адресном реестре, порядке межведомственного информационного взаимодействия при ведении государственного адресного реестра, о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации" (Собрание законодательства Российской Федерации, 2015, N 22, ст. 3227);

приказом Министерства финансов Российской Федерации от 21 апреля 2015 года N 68н "О порядке и способах предоставления сведений, содержащихся в государственном адресном реестре, органам государственной власти, органам местного самоуправления, физическим и юридическим лицам, в том числе посредством обеспечения доступа к федеральной информационной адресной системе" (зарегистрирован Министерством юстиции Российской Федерации 19 мая 2015 года, регистрационный номер 37328) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 31 августа 2016 года N 145н (зарегистрирован Министерством юстиции Российской Федерации 22 сентября 2016 года, регистрационный номер 43766);

приказом Министерства финансов Российской Федерации от 16 октября 2014 года N 118н "Об установлении размера платы, взимаемой за предоставление содержащихся в государственном адресном реестре сведений об адресах в случае предоставления их на бумажном носителе и за предоставление обобщенной информации, полученной в результате обработки содержащихся в государственном адресном реестре сведений об адресах, а также порядка взимания такой платы" (зарегистрирован Министерством юстиции Российской Федерации 08 апреля 2015 года, регистрационный номер 36781);

приказом Министерства финансов Российской Федерации от 31 марта 2016 года N 37н "Об утверждении Порядка ведения государственного адресного реестра" (зарегистрирован Министерством юстиции Российской Федерации 21 июля 2016 года, регистрационный номер 42943).

Исчерпывающий перечень документов, необходимых

в соответствии с нормативными правовыми актами

для предоставления государственной услуги, подлежащих представлению заявителем, способы их получения заявителем, в том числе в электронной форме, порядок их представления

18. Предоставление государственной услуги осуществляется на основании заполненного заявителем запроса о предоставлении сведений, содержащихся в государственном адресном реестре (далее - Запрос), по форме согласно приложению N 1 к настоящему Административному регламенту, за исключением предоставления сведений, содержащихся в государственном адресном реестре, посредством обеспечения доступа к ФИАС.

Предоставление сведений, содержащихся в государственном адресном реестре, посредством обеспечения доступа к ФИАС осуществляется на основании заполнения экранных форм полнотекстового поиска или экранных форм расширенного поиска адреса объекта адресации или адресообразующего элемента, размещенных на портале ФИАС.

19. Запрос представляется в форме:

документа на бумажном носителе и его копии посредством почтового отправления;

документа на бумажном носителе и его копии при личном обращении в налоговый орган или через многофункциональный центр;

электронного документа с использованием портала ФИАС;

электронного документа с использованием ЕПГУ;

электронного документа с использованием единой системы межведомственного электронного взаимодействия и подключаемых к ней региональных систем межведомственного электронного взаимодействия.

Запрос может быть представлен в любой налоговый орган или в любой многофункциональный центр независимо от места нахождения объекта адресации, в отношении которого представляется государственная услуга.

20. Запрос в форме документа на бумажном носителе подписывается заявителем.

21. Запрос в форме электронного документа предоставляется с использованием портала ФИАС или ЕПГУ.

22. Запрос в форме электронного документа подписывается простой электронной подписью заявителя (в случае наличия - усиленной квалифицированной электронной подписью).

В случае если заявителем является юридическое лицо, то запрос заверяется усиленной квалифицированной электронной подписью лица, уполномоченного на совершение указанных действий от имени юридического лица, а документы, прилагаемые к запросу, должны быть представлены в форме электронных документов или электронных образов документов, удостоверенных усиленной квалифицированной электронной подписью уполномоченного лица.

23. В случае если запрос представляется лично в налоговый орган или через многофункциональный центр представителем заявителя, то необходимо предъявить документ, подтверждающий полномочия представителя заявителя.

В случае если запрос направлен по почте или в форме электронного документа представителем заявителя, то документ подтверждающий полномочия представителя заявителя прикладывается к запросу.

24. В случае представления (направления) запроса заявителем, обладающим правом на безвозмездное предоставление государственной услуги в форме бумажного документа и не являющимся федеральным органом исполнительной власти, его территориальным органом, иным государственным органом, государственным внебюджетным фондом, его территориальным органом, органом местного самоуправления при исполнении соответственно государственных и муниципальных функций и предоставлении государственных и муниципальных услуг, многофункциональным центром при предоставлении государственных и муниципальных услуг, запрос заверяется:

подписью уполномоченного представителя организации и оттиском печати данной организации - если запрос представляется в форме документа на бумажном носителе;

усиленной квалифицированной электронной подписью лица, уполномоченного на это от имени организации - если запрос представляется в форме электронного документа.

К запросу заявителем прилагаются следующие документы:

сведения (реквизиты) о законодательных и иных нормативных правовых актах Российской Федерации, подтверждающих право заявителя на безвозмездное получение сведений, содержащихся в государственном адресном реестре;

документ, подтверждающий полномочия представителя заявителя (если запрос представляется представителем заявителя).

Если запрос представляется в электронной форме, указанные в настоящем пункте документы должны быть представлены в форме электронных документов или электронных образов документов, удостоверенных усиленной квалифицированной электронной подписью уполномоченного лица организации.

25. Запрос заявителя, который обладает правом на безвозмездное получение государственной услуги, в форме бумажного документа, представленный федеральными органами исполнительной власти, их территориальными органами, иными государственными органами, государственными внебюджетными фондами, их территориальными органами, органами местного самоуправления при исполнении соответственно государственных и муниципальных функций и предоставлении государственных и муниципальных услуг, многофункциональными центрами при предоставлении государственных и муниципальных услуг, заверяется подписью руководителя соответствующего органа (организации) или иного уполномоченного лица и оттиском печати этого органа (организации).

При предоставлении запроса в форме электронного документа, он заверяется усиленной квалифицированной электронной подписью руководителя соответствующего органа (организации) или иного уполномоченного в соответствии с законодательством Российской Федерации лица.

В случае представления запроса при личном обращении, такой запрос подписывается лицом, действующим по доверенности, выданной ему органом (организацией), указанным в абзаце первом настоящего пункта, оформленной на бланке такого органа (организации) и подписанной руководителем этого органа (организации).

26. Качество представленных заявителем электронных документов (электронных образов документов) должно позволять в полном объеме прочитать текст документа и распознать его реквизиты.

27. Органы, предоставляющие государственную или муниципальную услугу, либо подведомственные государственному органу или органу местного самоуправления организации, участвующие в предоставлении государственной или муниципальной услуги, в соответствии с Федеральным законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2016, N 27, ст. 4293) представляют запрос в форме электронного документа с использованием единой системы межведомственного электронного взаимодействия и подключаемых к ней региональных систем межведомственного электронного взаимодействия.

Форматы запроса размещены Федеральной налоговой службой на портале ФИАС.

При изменении форматов запросов Федеральная налоговая служба обеспечивает возможность публичного доступа к текущей актуальной версии и предыдущим (утратившим актуальность) версиям форматов запроса.

Исчерпывающий перечень документов, необходимых

в соответствии с нормативными правовыми актами

для предоставления государственной услуги, которые

находятся в распоряжении государственных органов, органов

местного самоуправления и иных органов, участвующих в предоставлении государственных и муниципальных услуг, и которые заявитель вправе представить

28. В соответствии с частью 6 статьи 8 Федерального закона от 28 декабря 2013 года N 443-ФЗ "О федеральной информационной адресной системе и о внесении изменений в Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 7008) предоставление государственной услуги в виде выписки из государственного адресного реестра об адресе объекта адресации на бумажном носителе и в виде обобщенной информации, в форме электронного документа осуществляется за плату.

К документам, необходимым в соответствии с нормативными правовыми актами для предоставления государственной услуги в виде выписки из государственного адресного реестра об адресе объекта адресации на бумажном носителе и в виде обобщенной информации, в форме электронного документа, которые находятся в распоряжении государственных органов, органов местного самоуправления и иных органов, участвующих в предоставлении государственных или муниципальных услуг, и которые заявитель вправе представить, относятся:

копия или оригинал платежного документа, подтверждающего внесение платы заявителем за предоставление государственной услуги.

29. Заявитель вправе представить документ, подтверждающий внесение платы за предоставление государственной услуги, по собственной инициативе.

30. В случае, если документ, указанный в пункте 28 настоящего Административного регламента, не представлен заявителем по собственной инициативе, налоговый орган самостоятельно проверяет факт внесения заявителем платы с использованием ГИС ГМП.

Должностное лицо структурного подразделения налогового органа, ответственного за предоставление государственной услуги в виде выписки из государственного адресного реестра об адресе объекта адресации на бумажном носителе и в виде обобщенной информации, в форме электронного документа, проверяет уплату государственной пошлины в ГИС ГМП

В случае непредставления копии платежного поручения и отсутствия информации об уплате заявителем государственной пошлины в ГИС ГМП, налоговый орган не позднее пяти рабочих дней со дня, следующего за днем предоставления запроса и документов (при наличии), направляет заявителю решение об отказе в предоставлении сведений, содержащихся в государственном адресном реестре (приложение N 3 к настоящему Административному регламенту).

31. Непредставление заявителем указанного в пункте 28 настоящего Административного регламента документа не является основанием для отказа в предоставлении государственной услуги.

Указание на запрет требования от заявителя

предоставления документов и информации или осуществления

действий, предусмотренных пунктами 1 и 2 части 1 статьи 7

Федерального закона от 27 июля 2010 г. N 210-ФЗ

"Об организации предоставления государственных

и муниципальных услуг"

32. Запрещается требовать от заявителя:

1) представления документов и информации или осуществления действий, представление или осуществление которых не предусмотрено нормативными правовыми актами, регулирующими отношения, возникающие в связи с предоставлением государственной услуги;

2) представления документов и информации, которые в соответствии с нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации и муниципальными правовыми актами находятся в распоряжении государственных органов, предоставляющих государственную услугу, иных государственных органов, органов местного самоуправления и (или) подведомственных государственным органам и органам местного самоуправления организаций, участвующих в предоставлении государственных и муниципальных услуг, за исключением документов, указанных в части 6 статьи 7 Федерального закона от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2016, N 27, ст. 4293). Заявитель вправе представить указанные документы и информацию в органы, предоставляющие государственные услуги, по собственной инициативе.

Исчерпывающий перечень оснований для отказа

в приеме документов, необходимых для предоставления

государственной услуги

33. Основаниями для отказа в приеме документов, необходимых для предоставления государственной услуги, являются:

1) представление документов, имеющих подчистки, приписки, зачеркнутые слова и иные исправления;

2) представление документов, по форме и (или) содержанию не соответствующих положениям настоящего Административного регламента;

3) представление копий документов, не заверенных подписью и (или) печатью (при наличии печати) заявителя.

Исчерпывающий перечень оснований для приостановления

или отказа в предоставлении государственной услуги

34. Основания для приостановления предоставления государственной услуги отсутствуют.

35. Основаниями для отказа в предоставлении государственной услуги являются:

1) представление запроса с нарушениями требований пунктов 18 - 27 настоящего Административного регламента.

2) заявителем не внесена плата за предоставление государственной услуги либо внесена не в полном объеме (в случае, если оказание государственной услуги предусматривает внесение платы).

Перечень услуг, которые являются необходимыми

и обязательными для предоставления государственной услуги,

в том числе сведения о документе (документах), выдаваемом

(выдаваемых) организациями, участвующими в предоставлении

государственной услуги

36. При предоставлении государственной услуги оказание иных услуг, необходимых и обязательных для предоставления государственной услуги, а также участие иных организаций в предоставлении государственной услуги, не осуществляется.

Порядок, размер и основания взимания

платы за предоставление государственной услуги

37. Государственный адресный реестр размещается на портале ФИАС и доступен для просмотра без подачи запросов и взимания платы.

Предоставление сведений, содержащихся в государственном адресном реестре, посредством обеспечения доступа к ФИАС осуществляется бесплатно.

38. За предоставление государственной услуги в виде выписки из государственного адресного реестра об адресе объекта адресации в форме электронного документа плата не взимается.

39. В соответствии с частью 6 статьи 8 Федерального закона от 28 декабря 2013 года N 443-ФЗ "О федеральной информационной адресной системе и о внесении изменений в Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 7008) предоставление государственной услуги в виде выписки из государственного адресного реестра об адресе объекта адресации на бумажном носителе и в виде обобщенной информации осуществляется за плату, размер которой установлен приказом Министерства финансов Российской Федерации от 16 октября 2014 года N 118н "Об установлении размера платы, взимаемой за предоставление содержащихся в государственном адресном реестре сведений об адресах в случае предоставления их на бумажном носителе и за предоставление обобщенной информации, полученной в результате обработки содержащихся в государственном адресном реестре сведений об адресах, а также порядка взимания такой платы" (зарегистрирован Министерством юстиции Российской Федерации 08 апреля 2015 года, регистрационный номер 36781).

Максимальный срок ожидания в очереди при подаче запроса

о предоставлении государственной услуги и при получении

результата предоставления государственной услуги

40. Максимальный срок ожидания в очереди в случае непосредственного обращения заявителя в налоговый орган для подачи запроса о предоставлении государственной услуги и при получении результата предоставления государственной услуги составляет 15 (пятнадцать) минут.

Срок и порядок регистрации запроса заявителя

о предоставлении государственной услуги, в том числе

в электронной форме

41. В случае представления запроса в электронном виде с использованием портала ФИАС и ЕПГУ налоговый орган осуществляет регистрацию такого запроса с использованием программных средств ФИАС не позднее следующего рабочего дня за днем его получения.

42. В случае представления запроса в форме документа на бумажном носителе при личном обращении в налоговый орган или через многофункциональный центр, налоговый орган осуществляет регистрацию запроса с использованием программных средств ФИАС в день получения запроса.

В случае представления запроса в форме документа на бумажном носителе, направленного почтовым отправлением, налоговый орган осуществляет регистрацию такого запроса с использованием программных средств ФИАС не позднее следующего рабочего дня за днем его приема (конверт прилагается).

Регистрация, обработка с использованием программных средств ФИАС запроса при его получении многофункциональным центром осуществляется указанным многофункциональным центром, если это предусмотрено соглашением о взаимодействии, заключенным Федеральной налоговой службой с многофункциональными центрами.

Требования к помещениям, в которых предоставляется

государственная услуга, к месту ожидания и приема

заявителей, размещению и оформлению визуальной, текстовой

и мультимедийной информации о порядке предоставления

государственной услуги

43. Прием заявителей в налоговых органах осуществляется, как правило, в специально оборудованных помещениях (операционных залах или кабинетах).

Помещения для приема заявителей размещаются по возможности на нижних этажах зданий налоговых органов.

Каждое помещение для предоставления государственной услуги оснащается телефоном, факсом, ксероксом, персональным компьютером и принтером.

Помещения для ожидания и приема заявителей должны соответствовать комфортным для граждан условиям и оптимальным условиям работы должностных лиц, осуществляющих предоставление государственной услуги.

Для ожидания приема заявителям отводятся места, оборудованные информационными стендами, стульями (кресельными секциями, скамьями, банкетками) и столами (стойками) для возможности оформления документов.

Места для приема заявителей могут быть организованы в виде отдельных кабинетов либо в виде отдельных рабочих мест (окон) для каждого ведущего прием специалиста.

Места для приема заявителей снабжаются информационными табличками (вывесками) с указанием:

номера кабинета (окна);

фамилии, имени, отчества (последнее - при наличии) и должности должностного лица, осуществляющего предоставление государственной услуги или информирование о предоставлении государственной услуги.

Для обслуживания лиц с ограниченными возможностями здоровья должны быть созданы надлежащие условия:

помещения оборудованы пандусами, специальными ограждениями и перилами, обеспечивающими беспрепятственное передвижение и разворот инвалидных колясок;

столы размещены в стороне от входа для беспрепятственного подъезда и разворота колясок;

беспрепятственный доступ к помещению, в котором предоставляется государственная услуга, беспрепятственное пользование средством связи и информации;

возможность самостоятельного передвижения по территории, на которой расположено помещение, в котором предоставляется государственная услуга, а также входа в него и выхода из него, посадки в транспортное средство и высадки из него, в том числе с использованием кресла-коляски;

сопровождение лиц с ограниченными возможностями здоровья, имеющих стойкие расстройства функции зрения и самостоятельного передвижения;

дублирование необходимой для лиц с ограниченными возможностями здоровья звуковой и зрительной информации, а также надписей, знаков и иной текстовой и графической информации знаками, выполненными рельефно-точечным шрифтом Брайля;

допуск сурдопереводчика и тифлосурдопереводчика;

допуск собаки-проводника в помещение, в котором предоставляется государственная услуга;

оказание лицам с ограниченными возможностями здоровья помощи в преодолении барьеров, мешающих получению ими государственной услуги наравне с другими лицами.

В случае невозможности полностью приспособить объект с учетом потребности инвалида ему обеспечивается доступ к месту предоставления государственной услуги.

44. Рабочие места должностных лиц налогового органа, ответственных за предоставление государственной услуги, оборудуются персональными компьютерами и оргтехникой, позволяющими своевременно и в полном объеме получать справочную информацию по правовым вопросам и организовывать предоставление государственной услуги в полном объеме.

Должностным лицам налогового органа, ответственным за предоставление государственной услуги, выделяются бумага, расходные материалы и канцтовары в количестве, достаточном для предоставления государственной услуги, а также обеспечивается доступ к информационным ресурсам ФНС России, к программным средствам ФИАС и к информационно-телекоммуникационной сети "Интернет".

Показатели доступности и качества государственной

услуги, в том числе количество взаимодействий заявителя

с должностными лицами при предоставлении государственной

услуги и их продолжительность, возможность получения

государственной услуги в многофункциональном центре

предоставления государственных и муниципальных услуг,

возможность получения информации о ходе предоставления

государственной услуги, в том числе с использованием

информационно-коммуникационных технологий

45. Налоговые органы посредством соблюдения сроков предоставления государственной услуги, а также порядка предоставления государственной услуги, установленных Административным регламентом, обеспечивают качество и доступность предоставления государственной услуги.

46. Показателями доступности и качества предоставления государственной услуги являются:

1) возможность получения государственной услуги своевременно и в соответствии с настоящим Административным регламентом, в том числе через многофункциональный центр;

2) возможность получения полной, актуальной и достоверной информации о порядке предоставления государственной услуги, в том числе в электронной форме;

3) возможность досудебного рассмотрения жалоб заявителей на решения, действия (бездействие) должностных лиц, ответственных за предоставление государственной услуги;

4) количество взаимодействий заявителя с должностными лицами при предоставлении государственной услуги и их продолжительность.

Взаимодействие заявителя с должностными лицами при предоставлении государственной услуги осуществляется:

при представлении в налоговый орган запроса и документов, необходимых для предоставления государственной услуги (в случае непосредственного обращения в налоговый орган);

при получении результата предоставления государственной услуги непосредственно заявителем (в случае если заявитель в запросе указал способ получения документов, являющихся результатом предоставления государственной услуги, "лично" в налоговом органе).

Продолжительность одного взаимодействия заявителя с должностным лицом при предоставлении государственной услуги не превышает 15 минут.

47. Получение государственной услуги в многофункциональном центре осуществляется в соответствии с настоящим Административным регламентом на основании соглашений о взаимодействии, заключенных налоговым органом с многофункциональным центром.

48. Заявителям обеспечивается возможность получения информации о порядке предоставления государственной услуги на портале ФИАС и ЕПГУ.

Иные требования, в том числе учитывающие особенности

предоставления государственной услуги в многофункциональных

центрах предоставления государственных и муниципальных

услуг, и особенности предоставления государственной

услуги в электронной форме

49. Перечень классов средств электронной подписи, которые допускаются к использованию при обращении за получением государственной услуги, оказываемой с применением усиленной квалифицированной электронной подписи, определяется на основании утверждаемой ФНС России по согласованию с Федеральной службой безопасности Российской Федерации модели угроз безопасности информации в информационной системе, используемой в целях приема обращений за получением государственной услуги и (или) предоставления такой услуги.

III. Состав, последовательность и сроки выполнения административных процедур (действий), требования к порядку их выполнения, в том числе особенности выполнения административных процедур (действий) в электронной форме

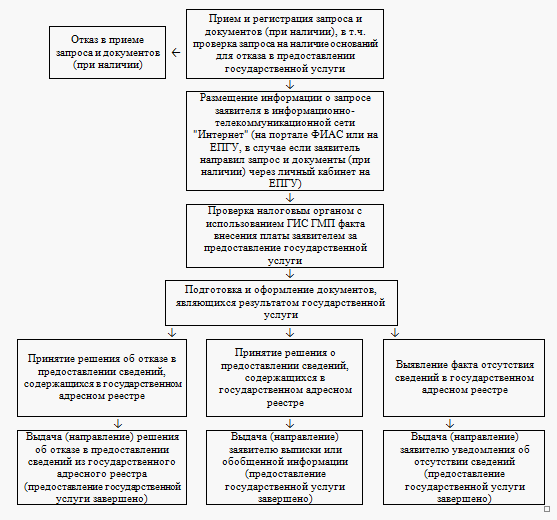

50. Предоставление государственной услуги включает в себя следующие административные процедуры:

прием и регистрация запроса заявителя и документов (при наличии);

размещение информации о запросе заявителя в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ);

проверка налоговым органом с использованием ГИС ГМП факта внесения платы за предоставление государственной услуги заявителем;

подготовка и оформление документов, являющихся результатом предоставления государственной услуги;

выдача (направление) документов, являющихся результатом предоставления государственной услуги.

51. Последовательность административных процедур при предоставлении государственной услуги приведена в блок-схеме последовательности процедур при предоставлении Федеральной налоговой службой государственной услуги по предоставлению сведений, содержащихся в государственном адресном реестре (приложение N 5 к настоящему Административному регламенту).

52. Предоставление информации заявителям и обеспечение доступа заявителей к сведениям о государственной услуге, о ходе выполнения запроса о предоставлении государственной услуги осуществляется посредством портала ФИАС и ЕПГУ, а также по обращениям заявителей непосредственно в структурное подразделение налогового органа, ответственного за предоставление государственной услуги.

53. Предоставление сведений путем обеспечения доступа к ФИАС осуществляется с использованием портала ФИАС без подачи запроса и взимания платы.

Государственный адресный реестр размещается на портале ФИАС.

Содержащиеся в государственном адресном реестре сведения об адресах являются общедоступной информацией, размещаемой в том числе в форме открытых данных.

Прием и регистрация запроса и документов (при наличии), представленных лично заявителем

54. Основанием для начала административной процедуры по приему и регистрации запроса и документов (при наличии), представленных лично заявителем, является получение запроса на бумажном носителе, его копии и иных документов (при наличии), представленных непосредственно в налоговый орган или через многофункциональный центр.

55. При личном представлении заявителем запроса на бумажном носителе в налоговый орган или через многофункциональный центр специалист, ответственный за прием и регистрацию документов (при наличии), представленных лично заявителем, принимает, проверяет запрос и документы (при наличии), представленные заявителем, на наличие оснований для отказа в приеме запроса и документов, необходимых для предоставления государственной услуги.

56. В случае выявления оснований для отказа в приеме запроса и документов, необходимых для предоставления государственной услуги, предусмотренных пунктом 33 настоящего Административного регламента, специалист, ответственный за прием и регистрацию документов (при наличии), представленных лично заявителем, отказывает заявителю в приеме и регистрации запроса и документов (при наличии).

57. В случае положительного результата проверки, предусмотренной пунктом 55 настоящего Административного регламента, специалист, ответственный за прием и регистрацию документов (при наличии), представленных лично заявителем, регистрирует запрос в журнале регистрации запросов и непосредственно после регистрации запроса возвращает заявителю:

копию запроса с отметкой о приеме этого запроса, с указанием своей фамилии, инициалов и должности, а также регистрационного номера запроса и даты приема запроса;

оригинал платежного документа (при наличии) с отметкой "погашено";

оригинал документа, подтверждающего полномочия представителя заявителя (при наличии).

В случае предоставления заявителем оригинала платежного поручения специалист, ответственный за прием и регистрацию документов (при наличии), представленных лично заявителем, ставит отметку "погашено" на оригинале платежного поручения после регистрации запроса.

58. Регистрация запросов, представленных лично заявителем, осуществляется специалистом, ответственным за прием и регистрацию запроса и документов (при наличии), представленных лично заявителем, в срок и в порядке, которые предусмотрены пунктом 42 настоящего Административного регламента.

59. Результатом административной процедуры является прием и регистрация запроса и документов (при наличии) или отказ в приеме и регистрации запроса и документов (при наличии). Способом фиксации указанного результата является регистрация запроса в журнале регистрации запросов или отсутствие регистрации запроса в журнале регистрации запросов.

60. После завершения административных действий, предусмотренных пунктами 54 - 59 настоящего Административного регламента, специалист, ответственный за прием и регистрацию запроса и документов (при наличии), представленных лично заявителем, в день регистрации запроса направляет с использованием программных средств ФИАС представленные запрос и документы (при наличии) специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

В случае отсутствия технической возможности направить с использованием программных средств ФИАС представленные запрос и документы (при наличии), специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ), специалист, ответственный за прием и регистрацию запроса и документов (при наличии), представленных лично заявителем, в день регистрации передает запрос и документы (при наличии) с сопроводительным листом специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

Прием и регистрация запроса и документов (при наличии), направленных почтовым отправлением

61. Основанием для начала административной процедуры по приему и регистрации запроса в форме документа на бумажном носителе, направленного почтовым отправлением является получение налоговым органом запроса на бумажном носителе и его копии, направленных почтовым отправлением.

62. При поступлении в налоговый орган запроса и документов (при наличии) по почте с описью вложения прилагаемых документов, заверенной должностным лицом отделения связи, должностное лицо структурного подразделения, ответственного за делопроизводство, проставляет на титульном листе запроса дату его направления заявителем и дату его поступления в налоговый орган, а также свою подпись.

Дата направления заявителем запроса определяется по почтовому штемпелю на описи вложения, а при отсутствии описи вложения - по почтовому штемпелю, проставленному на конверте.

Дата поступления запроса в налоговый орган определяется по почтовому штемпелю, проставленному на конверте.

Должностное лицо структурного подразделения, ответственного за делопроизводство, передает запрос без регистрации в ведомственной системе электронного документооборота в день его приема (конверт прилагается) с сопроводительным листом в структурное подразделение, ответственное за прием и регистрацию запроса и документов (при наличии).

63. Специалист, ответственный за прием и регистрацию запроса и документов (при наличии), направленных почтовым отправлением, получивший запрос и документы (при наличии) из структурного подразделения, ответственного за делопроизводство, проверяет соответствие данных сопроводительного листа фактическому количеству полученных листов запроса.

В случае несоответствия данных сопроводительного листа фактическому количеству листов запроса специалист, ответственный за прием и регистрацию запроса и документов (при наличии), направленных почтовым отправлением, не позднее следующего рабочего дня за днем получения запроса и документов (при наличии) из структурного подразделения, ответственного за делопроизводство, подготавливает служебную записку об установленном факте такого несоответствия и необходимости его устранения за подписью начальника (заместителя начальника) своего структурного подразделения на имя начальника (заместителя начальника) структурного подразделения, ответственного за делопроизводство.

64. Специалист, ответственный за прием и регистрацию запроса и документов (при наличии), направленных почтовым отправлением, проверяет запрос и документы (при наличии), представленные заявителем, на наличие оснований для отказа в приеме запроса и документов, необходимых для предоставления государственной услуги.

65. В случае выявления оснований для отказа в приеме запроса и документов (при наличии), необходимых для предоставления государственной услуги, предусмотренных пунктом 33 настоящего Административного регламента, специалист, ответственный за прием и регистрацию документов (при наличии), направленных почтовым отправлением, принимает решение об отказе в приеме и регистрации запроса и документов (при наличии).

Специалист, ответственный за прием и регистрацию запроса и документов (при наличии), направленных почтовым отправлением, подготавливает письмо об отказе в приеме запроса и документов (при наличии) от заявителя с указанием основания, предусмотренного пунктом 33 настоящего Административного регламента. Указанное письмо подписывается начальником (заместителем начальника) структурного подразделения, ответственного за прием и регистрацию запроса и документов (при наличии) и передается в структурное подразделение налогового органа, осуществляющее отправку почтовой корреспонденции, для направления заявителю почтовым отправлением.

В случае, если к запросу, направленному почтовым отправлением, приложены оригинал платежного документа и иные документы, указанные в пунктах 23 - 25 настоящего Административного регламента, то они возвращаются заявителю одновременно с письмом об отказе в приеме запроса и документов (при наличии).

66. В случае положительного результата проверки, предусмотренной пунктом 64 настоящего Административного регламента, специалист, ответственный за прием и регистрацию документов, направленных почтовым отправлением, регистрирует запрос в журнале регистрации запросов в срок и в порядке, которые предусмотрены пунктом 42 настоящего Административного регламента.

В случае, если к запросу, направленному почтовым отправлением, приложены оригинал платежного документа и иные документы, указанные в пунктах 23 - 25 настоящего Административного регламента, то они возвращаются заявителю одновременно с результатом предоставления государственной услуги, при этом специалист, ответственный за прием и регистрацию запроса в форме документа на бумажном носителе, направленного почтовым отправлением, ставит отметку "погашено" на оригинале платежного поручения после регистрации запроса.

67. Результатом административной процедуры является прием и регистрация запроса и документов (при наличии) или отказ в приеме и регистрации запроса и документов (при наличии). Способом фиксации указанного результата является регистрация запроса в журнале регистрации запросов или отсутствие регистрации запроса в журнале регистрации запросов.

68. После завершения административных действий, предусмотренных пунктами 61 - 67 настоящего Административного регламента, специалист, ответственный за прием и регистрацию запроса в форме документа на бумажном носителе, направленного почтовым отправлением, в день регистрации направляет с использованием программных средств ФИАС представленные запрос и документы (при наличии) специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

В случае отсутствия технической возможности направить с использованием программных средств ФИАС представленные запрос и документы (при наличии) специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ), специалист, ответственный за прием и регистрацию запроса в форме документа на бумажном носителе, направленного почтовым отправлением, в день регистрации передает запрос и документы (при наличии) с сопроводительным листом специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

Прием и регистрация запроса и документов (при наличии) в форме электронного документа

69. Основанием для начала административной процедуры по приему и регистрации запроса и документов (при наличии) в форме электронного документа является получение с использованием программных средств ФИАС налоговым органом запроса и документов (при наличии), направленных с использованием электронных сервисов портала ФИАС, ЕПГУ и единой системы межведомственного электронного взаимодействия.

70. Заявитель заполняет запрос с использованием электронных сервисов портала ФИАС или ЕПГУ, путем заполнения экранных форм запроса (соответствует форме запроса согласно приложения N1 к настоящему Административному регламенту) в личном кабинете соответствующего портала.

Электронные сервисы портала ФИАС или ЕПГУ, позволяющие заявителю заполнять и направлять запрос в налоговый орган, исключают возможность заполнить запрос с наличием оснований для отказа в приеме запроса и документов (при наличии), необходимых для предоставления государственной услуги.

71. При поступлении в налоговый орган запроса и документов (при наличии) в электронной форме (с использованием портала ФИАС, ЕПГУ и единой системы межведомственного электронного взаимодействия и подключаемых к ней региональных систем межведомственного электронного взаимодействия) специалист, ответственный за прием и регистрацию запроса и документов (при наличии) в форме электронного документа, регистрирует запрос в срок и в порядке, которые предусмотрены пунктом 41 настоящего Административного регламента.

72. Результатом административной процедуры является прием и регистрация запроса и документов (при наличии). Способом фиксации указанного результата является регистрация запроса в журнале регистрации запросов.

73. После завершения административных действий, предусмотренных пунктами 69 - 72 настоящего Административного регламента, специалист, ответственный за прием и регистрацию запроса и документов (при наличии) в форме электронного документа, в день регистрации запроса направляет с использованием программных средств ФИАС представленные запрос и документы (при наличии) специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

В случае отсутствия технической возможности направить с использованием программных средств ФИАС представленный запрос специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ), специалист, ответственный за прием и регистрацию запроса заявителя в форме электронного документа, передает его с сопроводительным листом специалисту, ответственному за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

Размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ)

74. Основанием для начала административной процедуры по размещению информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ) является получение с использованием программных средств ФИАС запроса специалистом, ответственным за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

В случае если на момент направления запроса отсутствовала техническая возможность направить его с использованием программных средств ФИАС, то основанием для начала административной процедуры по размещению информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ) является получение запроса с сопроводительным письмом специалистом, ответственным за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

75. При поступлении запроса в электронном виде с использованием портала ФИАС и ЕПГУ специалист, ответственный за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ), направляет заявителю сообщение, размещаемое в личном кабинете на ЕПГУ или в личном кабинете на портале ФИАС, и содержащее входящий регистрационный номер запроса, дату регистрации запроса, уникальный идентификатор начисления (в случае, если предоставление государственной услуги осуществляется за плату), а также перечень наименований файлов, представленных в запросе, с указанием их объема.

Срок размещения в личном кабинете на ЕПГУ или в личном кабинете на портале ФИАС указанной информации - не позднее следующего рабочего дня за днем регистрации запроса и документов (при наличии).

76. При поступлении запроса в налоговый орган (в том числе и через многофункциональный центр) в форме документа на бумажном носителе специалист, ответственный за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ), размещает на портале ФИАС информацию о фамилии, имени, отчестве (при наличии) заявителя - для физического лица, наименовании организации - заявителя - для юридического лица, входящем регистрационном номере запроса, дате регистрации запроса, уникальном идентификаторе начисления (в случае если предоставление государственной услуги осуществляется за плату), а также перечне документов, представленных в запросе с указанием количества листов.

Размещение на портале ФИАС указанной информации при получении запроса многофункциональным центром осуществляется указанным многофункциональным центром, если это предусмотрено соглашением о взаимодействии, заключенным Федеральной налоговой службой с многофункциональными центрами. В случае если соглашением о взаимодействии, заключенным Федеральной налоговой службой с многофункциональными центрами, это не предусмотрено, то информацию о запросе на портале ФИАС размещает налоговый орган.

77. Результатом административной процедуры является размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ. Способом фиксации указанного результата является направление сообщения в личный кабинет заявителя на портале ФИАС, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на портале ФИАС, или в личный кабинет на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ, или размещение информации о запросе на портале ФИАС, в случае если заявитель представил запрос на бумажном носителе непосредственно в налоговый орган или через многофункциональный центр.

78. Максимальный срок для выполнения административных действий, предусмотренных пунктами 74 - 77 настоящего Административного регламента, не должен превышать один рабочий день с даты регистрации запроса.

79. После завершения административных действий, предусмотренных пунктами 74 - 77 настоящего Административного регламента, специалист, ответственный за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ) в день размещения информации о запросе информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ) направляет с использованием программных средств ФИАС представленный запрос специалисту, ответственному за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги.

В случае отсутствия технической возможности направить с использованием программных средств ФИАС представленный запрос специалисту, ответственному за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги, специалист, ответственный за размещение информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ) передает запрос с сопроводительным листом специалисту, ответственному за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги.

Проверка налоговым органом с использованием

ГИС ГМП факта внесения платы заявителем

за предоставление государственной

услуги

80. Основанием для начала административной процедуры по проверке налоговым органом с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги, является получение с использованием программных средств ФИАС запроса специалистом, ответственным за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги.

В случае если на момент направления запроса отсутствовала техническая возможность направить его с использованием программных средств ФИАС, то основанием для начала административной процедуры по проверке налоговым органом с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги является получение запроса с сопроводительным письмом специалистом, ответственным за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги.

81. Специалист, ответственный за проверку факта внесения платы заявителем за предоставление государственной услуги, проверяет необходимость внесения платы за предоставление государственной услуги.

82. В случае, если для предоставления государственной услуги требуется представление документа, предусмотренного пунктом 28 настоящего Административного регламента, и заявитель по собственной инициативе его представил, то специалист, ответственный за проверку факта внесения платы заявителем за предоставление государственной услуги, уточняет (проверяет) с использованием ГИС ГМП факт корректного поступления денежных средств, оплаченных заявителем.

83. В случае, если для предоставления государственной услуги представление документа, предусмотренного пунктом 28 настоящего Административного регламента, требуется и заявитель его не предоставил, то специалист, ответственный за проверку факта внесения платы заявителем за предоставление государственной услуги, самостоятельно проверяет с использованием ГИС ГМП сведения о внесении платы за предоставление государственной услуги.

84. В случае, если информация о внесении платы за предоставление государственной услуги в ГИС ГМП отсутствует либо плата внесена не в полном объеме, то принимается решение об отказе в предоставлении государственной услуги.

85. Максимальный срок для выполнения административных действий, предусмотренных пунктами 80 - 84 настоящего Административного регламента, не должен превышать один рабочий день с даты размещения информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ).

86. В случае, если для предоставления государственной услуги представление документа, предусмотренного пунктом 28 настоящего Административного регламента, не требуется, то специалист, ответственный за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги, с использованием программных средств ФИАС, не позднее одного рабочего дня с даты размещения информации о запросе в информационно-телекоммуникационной сети "Интернет" (на портале ФИАС или на ЕПГУ, в случае если заявитель направил запрос и документы (при наличии) через личный кабинет на ЕПГУ) направляет запрос специалисту, ответственному за подготовку и оформление документов, являющихся результатом предоставления государственной услуги.

В случае отсутствия технической возможности направить с использованием программных средств ФИАС представленный запрос специалисту, ответственному за подготовку и оформление документов, являющихся результатом предоставления государственной услуги, специалист, ответственный за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги, передает запрос с сопроводительным листом специалисту, ответственному за подготовку и оформление документов, являющихся результатом предоставления государственной услуги.

87. Возврат денежных средств заявителю в случае ошибочного внесения или внесения в большем размере денежных средств, производится в соответствии с Порядком взимания платы за предоставление содержащихся в государственном адресном реестре сведений об адресах в случае предоставления их на бумажном носителе и за предоставление обобщенной информации, полученной в результате обработки содержащихся в государственном адресном реестре сведений об адресах, утвержденным приказом Министерства финансов Российской Федерации от 16 октября 2014 года N 118н "Об установлении размера платы, взимаемой за предоставление содержащихся в государственном адресном реестре сведений об адресах в случае предоставления их на бумажном носителе и за предоставление обобщенной информации, полученной в результате обработки содержащихся в государственном адресном реестре сведений об адресах, а также порядка взимания такой платы" (зарегистрирован Министерством юстиции Российской Федерации 08 апреля 2015 года, регистрационный номер 36781).

88. Результатом административной процедуры является выявление факта поступления платы за предоставление государственной услуги, выявление факта отсутствия необходимости вносить плату за предоставление государственной услуги, выявление факта отсутствия поступления платы за предоставление государственной услуги, выявление факта поступления платы не в полном объеме за предоставление государственной услуги.

Способом фиксации указанного результата является указание (привязка) платежного поручения с запросом в журнале регистрации запросов или отсутствие такого указания (привязки).

89. После завершения административных действий, предусмотренных пунктами 80 - 86, 88 настоящего Административного регламента, специалист, ответственный за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги, с использованием программных средств ФИАС направляет представленный запрос специалисту, ответственному за подготовку и оформление документов, являющихся результатом предоставления государственной услуги.

В случае отсутствия технической возможности направить с использованием программных средств ФИАС представленный запрос специалисту, ответственному за подготовку и оформление документов, являющихся результатом предоставления государственной услуги, специалист, ответственный за проверку с использованием ГИС ГМП факта внесения платы заявителем за предоставление государственной услуги, передает запрос с сопроводительным листом специалисту, ответственному за подготовку и оформление документов, являющихся результатом предоставления государственной услуги.

Подготовка и оформление документов, являющихся результатом

предоставления государственной услуги

90. Основанием для начала административной процедуры по подготовке и оформлению документов, являющихся результатом предоставления государственной услуги, является поступление запроса специалисту, ответственному за подготовку и оформление документов, являющихся результатом предоставления государственной услуги.

Подготовка и оформление документов, являющихся результатом

предоставления государственной услуги в виде выписки

из государственного адресного реестра

об адресе объекта адресации

на бумажном носителе

91. Специалист, ответственный за подготовку и оформление документов, являющихся результатом предоставления государственной услуги, проверяет представленный запрос на соответствие требованиям, указанным в пунктах 18 -27 настоящего Административного регламента.

92. В случае выявления оснований для отказа в предоставлении государственной услуги, предусмотренных пунктом 35 настоящего Административного регламента, специалист, ответственный за подготовку и оформление документов, являющихся результатом предоставления государственной услуги, формирует решение об отказе в предоставлении сведений, содержащихся в государственном адресном реестре (приложение N 3 к настоящему Административному регламенту).

93. Специалист, ответственный за подготовку и оформление документов, являющихся результатом предоставления государственной услуги, проверяет наличие в государственном адресном реестре запрашиваемых заявителем сведений об адресе объекта адресации.

94. В случае, если сведения об адресе объекта адресации, запрашиваемые заявителем, отсутствуют в государственном адресном реестре, специалист, ответственный за подготовку и оформление документов, являющихся результатом предоставления государственной услуги, формирует уведомление об отсутствии сведений в государственном адресном реестре (приложение N 4 к настоящему Административному регламенту).

95. В случае наличия в государственном адресном реестре сведений об адресе объекта адресации, запрашиваемых заявителем, специалист, ответственный за подготовку и оформление документов, являющихся результатом предоставления государственной услуги, формирует выписку из государственного адресного реестра об адресе объекта адресации (приложение N 2 к настоящему Административному регламенту) на бумажном носителе.

96. Выписка из государственного адресного реестра об адресе объекта адресации включает сведения, содержащиеся в государственном адресном реестре:

вид объекта адресации;

уникальный регистрационный номер адреса объекта адресации в государственном адресном реестре;

структурированный адрес объекта адресации на основе административного и/или муниципального деления;

основание и дата внесения в государственный адресный реестр запрашиваемого адресных сведений;

дополнительные сведения об адресе (кадастровый номер, код ОКТМО, почтовый индекс)

предыдущие (измененные, аннулированные) сведения об адресе (при наличии);

сведения о налоговом органе, изготовившем выписку из государственного адресного реестра об адресе объекта адресации.

Сведения, содержащиеся в государственном адресном реестре, предоставленные на основании запроса, независимо от способа предоставления являются актуальными (действительными) на дату подписания такого документа, указанную в качестве его реквизита, и должны содержать информацию о дате их последнего обновления.

97. Количество экземпляров выписки из государственного адресного реестра об адресе объекта адресации формируется на основании запроса.

98. Выписка из государственного адресного реестра об адресе объекта адресации распечатывается на листах формата A4 шрифтом Times New Roman (размер шрифта - 12).

Допускается следующий вид печати:

односторонняя печать, книжная ориентация, одна страница на одной стороне листа (параметры страницы: масштаб - 100% от натуральной величины, поля - левое 2 см, верхнее, правое и нижнее по 1 см).

99. Выписка из государственного адресного реестра об адресе объекта адресации на бумажном носителе подписывается должностным лицом налогового органа и заверяется оттиском гербовой печати налогового органа, предоставляющего выписку из государственного адресного реестра об адресе объекта адресации.

В случае если это предусмотрено соглашением о взаимодействии заключенным Федеральной налоговой службой с многофункциональными центрами, при предоставлении многофункциональным центром сведений, содержащихся в государственном адресном реестре, в виде выписки из государственного адресного реестра об адресе объекта адресации на бумажном носителе, указанная выписка заверяется уполномоченным должностным лицом многофункционального центра и оттиском печати многофункционального центра.

В соответствии с пунктом 7 части 1 статьи 16 Федерального закона от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2016, N 27, ст. 4293) выписка из государственного адресного реестра об адресе объекта адресации, составленная на бумажном носителе и заверенная многофункциональным центром, приравнивается к соответствующей выписке, составленной налоговым органом.

100. На первой странице выписки из государственного адресного реестра об адресе объекта адресации в обязательном порядке проставляются дата ее формирования и количество листов.

Датой предоставления заявителю выписки из государственного адресного реестра об адресе объекта адресации в форме документа на бумажном носителе, который заявитель получает непосредственно при личном обращении, считается дата подписания такого документа, указанная в качестве его реквизита.