(1).jpg)

Письмо Федеральной налоговой службы от 12 декабря 2024 г. N БС-4-11/14101@ “Об утверждении приказа ФНС России от 10.10.2024 N ЕД-7-11/845@ и направлении дополнительных рекомендуемых документов”

Федеральная налоговая служба в целях обеспечения единообразия при реализации налоговыми органами положений статьи 214.2 Налогового кодекса Российской Федерации (далее - Кодекс) сообщает следующее.

Федеральным законом от 08.08.2024 N 259-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах" (далее - Федеральный закон N 259-ФЗ) в статью 214.2 Кодекса внесены изменения, уточняющие порядок налогообложения налогом на доходы физических лиц (далее - НДФЛ) доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, которые в соответствии с пунктами 4 и 25 статьи 19 Федерального закона N 259-ФЗ вступают в силу с 01.01.2025 и распространяются на доходы, полученные налогоплательщиками начиная с 01.01.2023.

В соответствии с данными изменениями при исчислении суммы НДФЛ в отношении доходов в виде процентов по долгосрочным банковским вкладам необлагаемый минимум будет рассчитываться исходя из сумм процентов, начисленных за каждый год действия договора банковского вклада. Эти изменения затронут налогообложение вкладов, срок действия которых при их открытии согласно условиям договора банковского вклада превышает 15 месяцев и по которым выплата процентов производится в конце срока действия вклада.

Для этих целей, положениями абзацев вторым и третьим пункта 1 статьи 214.2 Кодекса (здесь и далее в редакции Федерального закона N 259-ФЗ) определен порядок расчета величины превышения, используемой налоговыми органами при определении налоговой базы.

В соответствии с пунктом 4 статьи 214.2 Кодекса банки, находящиеся на территории Российской Федерации, Центральный банк Российской Федерации либо государственная корпорация "Агентство по страхованию вкладов" в отношении банков (в случае, если указанная государственная корпорация осуществляет функции временной администрации или полномочия конкурсного управляющего (ликвидатора) банка) должны будут начиная с 01.01.2025 представлять в налоговый орган по месту своего нахождения информацию в электронной форме о суммах выплаченных процентов (за исключением процентов, выплаченных по вкладам (остаткам на счетах) в валюте Российской Федерации, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых, и по счетам эскроу) в отношении каждого физического лица, которому производились такие выплаты в течение налогового периода, в том числе с разбивкой указанных сумм по годам, за которые они начислены (первичную информацию за 2024 год - не позднее 1 февраля 2025 года, уточненную информацию за 2023 год (при необходимости) - не позднее 1 апреля 2025 года).

В целях реализации данных изменений утвержден и размещен на официальном сайте Федеральной налоговой службы в разделе "Нормативные правовые акты, изданные и разработанные ФНС России" (https://www.nalog.gov.ru/rn77/about_fts/docs/15500890/) приказ ФНС России от 10.10.2024 N ЕД-7-11/845@ "Об утверждении формы и формата представления банками информации о суммах выплаченных физическому лицу процентов по вкладам (остаткам на счетах) в электронной форме, порядка заполнения формы и порядка представления информации в электронной форме" (зарегистрирован в Министерстве юстиции Российской Федерации 09.12.2024 N 80494).

В дополнение к данному приказу ФНС России направляются для сведения и использования в работе рекомендуемые формат представления запроса Федеральной налоговой службы об уточнении представленной банком информации о физическом лице или о сумме полученного дохода в электронной форме и XSD-схема к нему, используемые с 01.01.2025 в рамках представления банками и иными организациями, указанными в пункте 4 статьи 214.2 Кодекса, информации о суммах выплаченных физическому лицу процентов по вкладам (остаткам на счетах).

УФНС России по субъектам Российской Федерации необходимо довести настоящее письмо и приложения к нему до нижестоящих налоговых органов.

Приложение: в электронном виде.

|

Действительный государственный советник Российской Федерации 2 класса |

С.Л. Бондарчук |

Приложение

к письму ФНС России

от "12" декабря 2024 г.

N БС-4-11/14101@

Формат представления запроса Федеральной налоговой службы об уточнении представленной банком информации о физическом лице или о сумме полученного дохода в электронной форме

I. Общие сведения

1. Настоящий формат описывает требования к структуре и содержанию электронного документа (далее - документ) при представлении запроса Федеральной налоговой службы об уточнении представленной банком информации о физическом лице или о сумме полученного дохода в электронной форме через электронный сервис единой системы межведомственного электронного взаимодействия (далее - СМЭВ), функционирующей в соответствии с постановлением Правительства Российской Федерации от 08.09.2010 N 697 "О единой системе межведомственного электронного взаимодействия".

Информация передается банками в виде SOAP-сообщений (SOAP Body) с использованием web-технологии.

2. Номер версии настоящего формата 4.0.2, часть 310_71.

II. Описание документа

3. Параметры первой строки документа

Первая строка XML-файла должна иметь следующий вид:

<?xml version="1.0" encoding="UTF-8"?>

Имя файла, содержащего XML-схему документа, имеет следующий вид:

fns-nalflproc-ru-root.xsd, где xsd - расширение имени файла.

Целевое пространство имён XML-схемы имеет вид:

targetNamespace="urn://x-artefacts-fns-nalflproc/root/310-71/4.0.2",

где:

префикс fns-nalflproc определяет вид передаваемой информации;

значение 310-71 определяет номер формата в Реестре форматов ФНС России;

значение 4.0.2 определяет версию настоящего формата.

XML-схема документа включает описание двух корневых элементов:

N ALFLPROCRequest - запрос Федеральной налоговой службы об уточнении представленной банком информации о физическом лице или о сумме полученного дохода;

N ALFLPROCResponse - ответ на запрос Федеральной налоговой службы об уточнении представленной банком информации о физическом лице или о сумме полученного дохода.

XML-схема документа приводится отдельным файлом. Обязательным приложением к XML-схеме документа является XML-схема (fns-nalflproc-types.xsd), содержащая описание используемых типовых элементов.

4. Логическая модель документа представлена в виде диаграммы структуры документа на рисунках 1 и 2 настоящего формата. Элементами логической модели документа являются элементы и атрибуты XML-файла. Перечень структурных элементов логической модели документа и сведения о них приведены в таблицах 4.1.1 - 4.1.4 и 4.2.1 настоящего формата.

Для каждого структурного элемента логической модели документа приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в документе только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML-файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML-файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, таких как, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в документе. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в документе обязательно; "Н" - наличие элемента в документе необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, справочнику, кодовому словарю), то признак обязательности элемента дополняется символом "К". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML-схеме условий, предъявляемых к элементу в документе, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу документа, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (справочника, кодового словаря), указывается соответствующее наименование классификатора (справочника, кодового словаря) или приводится перечень возможных значений. Для классификатора (справочника, кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

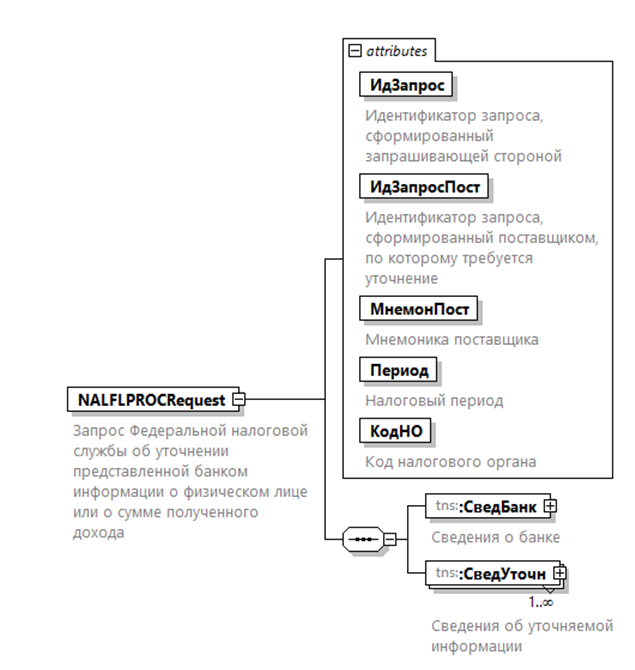

Рисунок 1. Диаграмма структуры документа

Таблица 4.1.1

Запрос Федеральной налоговой службы об уточнении представленной банком информации о физическом лице или о сумме полученного дохода (NALFLPROCRequest)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор запроса, сформированный запрашивающей стороной | ИдЗапрос | A | T(1-36) | О | Типовой элемент <ИдЗапросТип>. Допустимо использование глобально уникального идентификатора (GUID) |

| Идентификатор запроса, сформированный поставщиком, по которому требуется уточнение | ИдЗапросПост | A | T(1-36) | О | Типовой элемент <ИдЗапросТип>. Допустимо использование глобально уникального идентификатора (GUID) |

| Мнемоника поставщика | МнемонПост | A | T(1-50) | О | |

| Налоговый период | Период | A | О | Типовой элемент <gYear>. Год в формате ГГГГ | |

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Сведения о банке | СведБанк | С | О | Состав элемента представлен в таблице 4.1.2 | |

| Сведения об уточняемой информации | СведУточн | С | ОМ | Состав элемента представлен в таблице 4.1.4 |

Таблица 4.1.2

Сведения о банке (СведБанк)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование банка | НаимБанк | A | T(1-1000) | О | |

| ИНН банка | ИНН | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП банка | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованном (ликвидированном) банке | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.1.3 |

Таблица 4.1.3

Сведения о реорганизованном (ликвидированном) банке (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | A | T(=1) | ОК | Принимает значение: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН реорганизованного (ликвидированного) банка | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП реорганизованного (ликвидированного) банка | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

Таблица 4.1.4

Сведения об уточняемой информации (СведУточн)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Порядковый номер | ПорядНом | A | N(9) | О | |

| Номер корректировки | НомКорр | A | T(=2) | О | |

| Вид запроса об уточнении информации | ВидЗапр | A | T(=1) | ОК | Принимает значение: 1 - запрос об уточнении паспортных данных физического лица | 2 - запрос об уточнении суммы процентов |

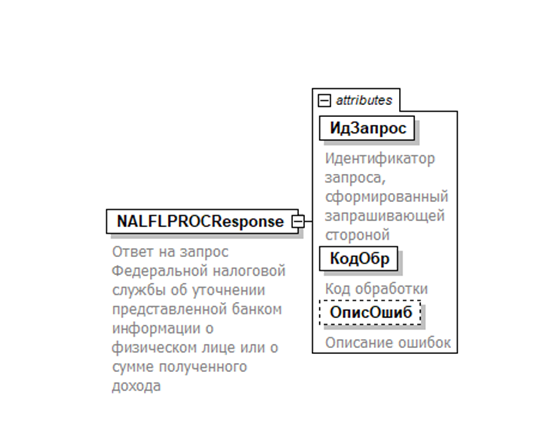

Рисунок 2. Диаграмма структуры документа

Таблица 4.2.1

Ответ на запрос Федеральной налоговой службы об уточнении представленной банком информации о физическом лице или о сумме полученного дохода (NALFLPROCResponse)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор запроса, сформированный запрашивающей стороной | ИдЗапрос | A | T(1-36) | О | Типовой элемент <ИдЗапросТип>. Допустимо использование глобально уникального идентификатора (GUID) |

| Код обработки | КодОбр | A | T(=2) | ОК | Принимает значение: 10 - запрос принят в обработку | 82 - ошибка форматно-логического контроля |

| Описание ошибок | ОписОшиб | A | T(1-1000) | Н | Элемент является обязательным при значении элемента <КодОбр>=82 |

Обзор документа

С 1 января 2025 г. вступают в силу поправки к НК, устанавливающие особенности исчисления НДФЛ с процентного дохода по банковским вкладам со сроком действия больше 15 месяцев.

С указанной даты банки должны представлять в налоговую информацию о суммах выплаченных процентов в отношении каждого физлица, которому производились такие выплаты в течение налогового периода, в т. ч. с разбивкой по годам, за которые они начислены. Исключение - банковские вклады со ставкой не более 1 процента годовых и счета эскроу. Первичная информация за 2024 г. должна быть передана не позднее 1 февраля 2025 г., уточненная за 2023 г. (при необходимости) - не позднее 1 апреля 2025 г.

Разработан рекомендуемый формат запроса ФНС об уточнении представленной банком информации и XSD-схема к нему.