Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В соответствии с абзацем третьим пункта 2 постановления Правительства Российской Федерации от 21 декабря 2023 г. N 2235 "О Правилах подтверждения соответствия выполненных научных исследований и (или) опытно-конструкторских разработок перечню научных исследований и (или) опытно-конструкторских разработок, утвержденному Правительством Российской Федерации в соответствии с пунктом 7 статьи 262 Налогового кодекса Российской Федерации, и размещения такой информации в государственной информационной системе" приказываю:

Утвердить прилагаемые Правила определения размера платы за проведение оценки отчета о выполненных научных исследованиях и (или) опытно-конструкторских разработках (отдельных этапах работ) в целях подтверждения соответствия выполненных научных исследований и (или) опытно-конструкторских разработок перечню научных исследований и (или) опытно-конструкторских разработок, утвержденному Правительством Российской Федерации в соответствии с пунктом 7 статьи 262 Налогового кодекса Российской Федерации.

| Министр | В.Н. Фальков |

Зарегистрировано в Минюсте России 18 сентября 2024 г.

Регистрационный № 79505

УТВЕРЖДЕНЫ

приказом Министерства науки

и высшего образования

Российской Федерации

от 31.07.2024 г. № 505

1. Размер платы за проведение оценки отчета, а также за осуществление в рамках указанной оценки подготовки экспертного заключения (далее - заключение) определяется экспертной организацией по результатам ее расчета в соответствии с пунктом 3 настоящих Правил.

2. Размер платы за проведение оценки отчета и подготовку заключения (П) составляет не менее 10 000 рублей (без НДС) и при этом не может превышать, чем 50 000 рублей (без НДС), и рассчитывается экспертной организацией по формуле:

,

,

где:

П - размер платы за проведение оценки отчета и подготовку заключения, рублей (без НДС);

Т - объем трудозатрат на проведение работ по оценке отчета и подготовку заключения, человеко-часов, который определяется по следующей формуле:

,

,

где

,

,

Т1, Т2, Т3, Т4, Т5 - коэффициенты, отражающие трудоемкость работы по оценке отчета и подготовке заключения (количественное значение коэффициентов трудозатрат Т1, Т2, Т3, Т4 и Т5 приведено в приложении к настоящим Правилам);

С - стоимость человеко-часа оценки отчета, рассчитанная в соответствии с пунктом 4 настоящих Правил, рублей;

Н - накладные расходы экспертной организации, рублей (не более 25% от расходов на оплату оценки отчета (величины Т х С).

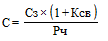

3. Значение стоимости человеко-часа (С) определяется по формуле:

,

,

где:

Сз - среднемесячная номинальная начисленная заработная плата работников по всем организациям по виду экономической деятельности "Научные исследования и разработки"1 за предшествующий проведению оценки отчета год, определяемая в соответствии с данными Федеральной службы государственной статистики2, рублей;

Ксв - коэффициент, учитывающий величину обязательных отчислений страховых взносов на оплату труда согласно законодательству Российской Федерации, выраженный в относительных единицах;

Рч - среднее количество рабочих часов в месяце (равное 168), часов. Значение Рч определяется из произведения среднего количества рабочих дней в месяце (равное 21) и количества рабочих часов в одном рабочем дне (равное 8).

------------------------------

1 Общероссийский классификатор видов экономической деятельности.

2 Позиция 1.30.1 раздела I "Работы по формированию официальной статистической информации, выполняемые субъектами официального статистического учета" Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р.

------------------------------

Приложение

к Правилам определения размера платы

за проведение оценки отчета о выполненных

научных исследованиях и (или) опытно-

конструкторских разработках (отдельных этапах

работ) в целях подтверждения соответствия

выполненных научных исследований и (или)

опытно-конструкторских разработок перечню

научных исследований и (или) опытно-

конструкторских разработок, утвержденному

Правительством Российской Федерации

в соответствии с пунктом 7 статьи 262 Налогового

кодекса Российской Федерации, утвержденным

приказом Министерства науки и высшего

образования Российской Федерации

от 31.07.2024 г. № 505

| N п/п | Наименование работы | Коэффициент | Трудоемкость работы, человеко-часов (не более) |

|---|---|---|---|

| 1 | Изучение отчета | Т1 | 1,0 на каждые 5 страниц отчета |

| 2 | Оценка соответствия формулировки темы, выполненной научно-исследовательской, опытно-конструкторской и технологической работы гражданского назначения (далее - НИОКТР), содержания поставленных целей и задач НИОКТР хотя бы одному из пунктов (подпунктов) перечня научных исследований и опытно-конструкторских разработок, расходы налогоплательщика на которые в соответствии с пунктом 7 статьи 262 части второй Налогового кодекса Российской Федерации включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5, утвержденного постановлением Правительства Российской Федерации от 24 декабря 2008 г. N 988 (далее - перечень) | Т2 | 0,25 |

| 3 | Идентификация результата НИОКТР и результата достигнутого уровня готовности технологии | Т3 | 2,0 |

| 4 | Оценка соответствия содержания как минимум одного фактически полученного результата НИОКТР хотя бы одному из пунктов (подпунктов) перечня | Т4 | 0,5 |

| 5 | Подготовка экспертного заключения в рамках оценки отчета | Т5 | 1,0 |

Расходы на НИОКР можно исключить из базы расчета налога на прибыль и отнести к прочим расходам с увеличивающим коэффициентом 1,5. Для этого подается отчет о соответствии НИОКР перечню исследований и разработок, на которые распространяется налоговая льгота. Отчет должен пройти оценку. Установлен порядок определения размера платы за оценку отчета.