(1).jpg)

Указание Банка России от 28 июня 2024 г. N 6782-У “О порядке расчета дохода от размещения средств пенсионных резервов для целей расчета переменной части вознаграждения негосударственного пенсионного фонда, осуществляющего деятельность по негосударственному пенсионному обеспечению, формированию долгосрочных сбережений, а также расчетной величины дохода от размещения средств пенсионных резервов и о величине специального финансового индикатора, используемого при определении указанной расчетной величины”

Настоящее Указание на основании абзацев третьего и пятого пункта 3 статьи 354 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" устанавливает:

порядок расчета дохода от размещения средств пенсионных резервов для целей расчета переменной части вознаграждения негосударственного пенсионного фонда, осуществляющего деятельность по негосударственному пенсионному обеспечению, формированию долгосрочных сбережений, а также расчетной величины дохода от размещения средств пенсионных резервов, предусмотренной абзацем третьим пункта 3 статьи 354 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах";

величину специального финансового индикатора, используемого при определении негосударственным пенсионным фондом, осуществляющим деятельность по негосударственному пенсионному обеспечению, формированию долгосрочных сбережений, расчетной величины дохода от размещения средств пенсионных резервов, предусмотренной абзацем третьим пункта 3 статьи 354 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах".

1. Расчет дохода от размещения средств пенсионных резервов для целей расчета переменной части вознаграждения негосударственного пенсионного фонда, осуществляющего деятельность по негосударственному пенсионному обеспечению, формированию долгосрочных сбережений (далее - фонд), а также расчетной величины дохода от размещения средств пенсионных резервов, предусмотренной абзацем третьим пункта 3 статьи 354 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" (далее соответственно - расчетная величина дохода от размещения средств пенсионных резервов, Федеральный закон N 75-ФЗ), должен осуществляться фондом за период с 1 января по 31 декабря отчетного года включительно.

В случае внесения Банком России в реестр лицензий негосударственных пенсионных фондов сведений о постановке фонда на учет в системе гарантирования прав участников в течение отчетного года расчет, указанный в абзаце первом настоящего пункта, осуществляется со дня внесения Банком России в реестр лицензий негосударственных пенсионных фондов указанных сведений.

В случае реорганизации фонда в течение отчетного года в форме разделения, слияния, присоединения к другому негосударственному пенсионному фонду, а также в форме выделения в случае, если в результате такой формы реорганизации фонд прекратил осуществление деятельности по негосударственному пенсионному обеспечению, формированию долгосрочных сбережений, расчет, указанный в абзаце первом настоящего пункта, осуществляется по день, предшествующий дню внесения сведений о реорганизации фонда в единый государственный реестр юридических лиц, включительно.

2. Фонд должен осуществлять расчет дохода от размещения средств пенсионных резервов для целей расчета переменной части вознаграждения фонда с точностью до двух знаков после запятой по формуле:

,

,

где:

I - доход от размещения средств пенсионных резервов для целей расчета переменной части вознаграждения фонда;

- стоимость активов, составляющих пенсионные резервы, по данным бухгалтерского учета на конец периода, предусмотренного пунктом 1 настоящего Указания, с учетом всех корректирующих событий после окончания отчетного периода, подлежащих отражению в бухгалтерском учете в соответствии с пунктом 3.3 Положения Банка России от 16 декабря 2015 года N 520-П "Отраслевой стандарт бухгалтерского учета некредитными финансовыми организациями событий после окончания отчетного периода"1 (далее - Положение Банка России N 520-П);

- стоимость активов, составляющих пенсионные резервы, по данным бухгалтерского учета на конец периода, предусмотренного пунктом 1 настоящего Указания, с учетом всех корректирующих событий после окончания отчетного периода, подлежащих отражению в бухгалтерском учете в соответствии с пунктом 3.3 Положения Банка России от 16 декабря 2015 года N 520-П "Отраслевой стандарт бухгалтерского учета некредитными финансовыми организациями событий после окончания отчетного периода"1 (далее - Положение Банка России N 520-П);

- сумма размера постоянной части вознаграждения фонда за отчетный год и размера необходимых расходов, непосредственно связанных с размещением средств пенсионных резервов и оплачиваемых за счет средств пенсионных резервов, за отчетный год в части, не оплаченной за счет средств пенсионных резервов по состоянию на конец периода, предусмотренного пунктом 1 настоящего Указания;

- сумма размера постоянной части вознаграждения фонда за отчетный год и размера необходимых расходов, непосредственно связанных с размещением средств пенсионных резервов и оплачиваемых за счет средств пенсионных резервов, за отчетный год в части, не оплаченной за счет средств пенсионных резервов по состоянию на конец периода, предусмотренного пунктом 1 настоящего Указания;

- стоимость активов, составляющих пенсионные резервы, по данным бухгалтерского учета на конец календарного года, предшествующего отчетному году, с учетом всех корректирующих событий после окончания отчетного периода, подлежащих отражению в бухгалтерском учете в соответствии с пунктом 3.3 Положения Банка России N 520-П;

- стоимость активов, составляющих пенсионные резервы, по данным бухгалтерского учета на конец календарного года, предшествующего отчетному году, с учетом всех корректирующих событий после окончания отчетного периода, подлежащих отражению в бухгалтерском учете в соответствии с пунктом 3.3 Положения Банка России N 520-П;

- сумма размера постоянной части вознаграждения фонда за календарный год, предшествующий отчетному году, и размера необходимых расходов, непосредственно связанных с размещением средств пенсионных резервов и оплачиваемых за счет средств пенсионных резервов, за календарный год, предшествующий отчетному году, в части, не оплаченной за счет средств пенсионных резервов по состоянию на конец календарного года, предшествующего отчетному году;

- сумма размера постоянной части вознаграждения фонда за календарный год, предшествующий отчетному году, и размера необходимых расходов, непосредственно связанных с размещением средств пенсионных резервов и оплачиваемых за счет средств пенсионных резервов, за календарный год, предшествующий отчетному году, в части, не оплаченной за счет средств пенсионных резервов по состоянию на конец календарного года, предшествующего отчетному году;

F - сумма средств, поступивших в состав пенсионных резервов в периоде, предусмотренном пунктом 1 настоящего Указания, за вычетом суммы средств, выбывших из состава пенсионных резервов в указанном периоде. В расчет показателя F не включаются следующие величины:

размер постоянной части вознаграждения, выплаченной фонду, и размер необходимых расходов, непосредственно связанных с размещением средств пенсионных резервов и оплаченных за счет средств пенсионных резервов;

сумма средств, поступивших по активам, составляющим пенсионные резервы, в том числе в связи с погашением (выкупом) актива, составляющего пенсионные резервы, лицом, обязанным по такому активу;

сумма средств, выбывших и поступивших в состав пенсионных резервов в результате сделок с активами, составляющими пенсионные резервы.

В случае, предусмотренном абзацем вторым пункта 1 настоящего Указания, значения показателей  и

и  принимаются равными нулю.

принимаются равными нулю.

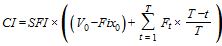

3. Фонд должен осуществлять расчет расчетной величины дохода от размещения средств пенсионных резервов с точностью до двух знаков после запятой по формуле:

,

,

где:

CI - расчетная величина дохода от размещения средств пенсионных резервов;

SFI - величина специального финансового индикатора, установленная пунктом 5 настоящего Указания;

,

,  - показатели, определенные в соответствии с пунктом 2 настоящего Указания;

- показатели, определенные в соответствии с пунктом 2 настоящего Указания;

t - порядковый номер дня в периоде, предусмотренном пунктом 1 настоящего Указания;

Т - число дней в периоде, предусмотренном пунктом 1 настоящего Указания;

- сумма средств, поступивших в состав пенсионных резервов в день t, за вычетом суммы средств, выбывших из состава пенсионных резервов в день t. В расчет показателя

- сумма средств, поступивших в состав пенсионных резервов в день t, за вычетом суммы средств, выбывших из состава пенсионных резервов в день t. В расчет показателя  не включаются следующие величины:

не включаются следующие величины:

размер постоянной части вознаграждения, выплаченной фонду, и размер необходимых расходов, непосредственно связанных с размещением средств пенсионных резервов и оплаченных за счет средств пенсионных резервов;

сумма средств, поступивших по активам, составляющим пенсионные резервы, в том числе в связи с погашением (выкупом) актива, составляющего пенсионные резервы, лицом, обязанным по такому активу;

сумма средств, выбывших и поступивших в состав пенсионных резервов в результате сделок с активами, составляющими пенсионные резервы.

4. При определении значений показателей, предусмотренных пунктами 2 и 3 настоящего Указания, учитываются только сведения, относящиеся к договорам долгосрочных сбережений, договорам негосударственного пенсионного обеспечения, заключенным начиная с 1 января 2024 года, и договорам негосударственного пенсионного обеспечения, в отношении которых дополнительными соглашениями к ним в соответствии с частью 5 статьи 25 Федерального закона от 10 июля 2023 года N 299-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон N 299-ФЗ) установлено, что источник, размер и порядок оплаты услуг фонда, а также порядок распределения дохода от размещения средств пенсионных резервов регулируются положениями Федерального закона N 75-ФЗ с учетом изменений, внесенных в Федеральный закон N 75-ФЗ Федеральным законом N 299-ФЗ.

5. Величина специального финансового индикатора, используемого при определении фондом расчетной величины дохода от размещения средств пенсионных резервов за отчетный год, устанавливается в размере, равном опубликованной на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" (далее - сайт Банка России) средней арифметической процентной ставке, рассчитываемой Банком России в соответствии с пунктом 7 части третьей статьи 74 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" из средневзвешенных процентных ставок по привлеченным российскими кредитными организациями в течение декабря года, предшествующего отчетному году, вкладам в рублях, относящимся к группе вкладов, включающих срок привлечения три года, а при ее отсутствии - средней арифметической процентной ставке по указанным вкладам, привлеченным российскими кредитными организациями в течение ближайшего месяца, предшествующего декабрю, для которого значение такой ставки опубликовано на сайте Банка России.

6. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

------------------------------

1 Зарегистрировано Минюстом России 22 января 2016 года, регистрационный N 40722, с изменениями, внесенными Указанием Банка России от 28 ноября 2016 года N 4221-У (зарегистрировано Минюстом России 21 декабря 2016 года, регистрационный N 44854).

------------------------------

|

Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Зарегистрировано в Минюсте России 2 августа 2024 г.

Регистрационный № 78996

Обзор документа

Решено внедрить новую систему вознаграждения НПФ, осуществляющего деятельность по негосударственному пенсионному обеспечению, формированию долгосрочных сбережений.

Установлены формулы для определения дохода от размещения средств пенсионных резервов для расчета переменной части вознаграждения фонда, а также расчетной величины дохода от размещения средств пенсионных резервов.

Предусмотрен специальный финансовый индикатор, влияющий на размер базовой переменной части вознаграждения фонда за отчетный год.

Указание вступает в силу через 10 дней после опубликования.