(1).jpg)

Положение Центрального Банка Российской Федерации (Банк России, ЦБР) от 28 марта 2024 г. №836-П "Об установлении требований к расчету негосударственными пенсионными фондами величины обязательств по договорам об обязательном пенсионном страховании, договорам негосударственного пенсионного обеспечения и договорам долгосрочных сбережений на основании внутреннего документа, случаев осуществления указанного расчета, а также требований к указанному внутреннему документу"

Настоящее Положение на основании абзаца второго статьи 3, абзаца двадцать четвертого пункта 2 статьи 8, абзаца шестнадцатого пункта 1 статьи 14 и абзаца двадцать третьего подпункта 1 пункта 3 статьи 34 Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах", пункта 5 статьи 2, пункта 4 части 2 статьи 8 Федерального закона от 2 ноября 2013 года № 293-ФЗ "Об актуарной деятельности в Российской Федерации" устанавливает:

требования к расчету негосударственными пенсионными фондами величины обязательств по договорам об обязательном пенсионном страховании, договорам негосударственного пенсионного обеспечения и договорам долгосрочных сбережений на основании внутреннего документа негосударственного пенсионного фонда о расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений;

случаи осуществления расчета негосударственными пенсионными фондами величины обязательств по договорам об обязательном пенсионном страховании, договорам негосударственного пенсионного обеспечения и договорам долгосрочных сбережений на основании внутреннего документа негосударственного пенсионного фонда о расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений;

обязанность негосударственного пенсионного фонда привлекать актуария для расчета величины обязательств по договорам об обязательном пенсионном страховании, договорам негосударственного пенсионного обеспечения и договорам долгосрочных сбережений;

требования к внутреннему документу негосударственного пенсионного фонда о расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений;

требования к результатам актуарной деятельности, проводимой в соответствии с законодательством об актуарной деятельности в целях определения величины обязательств по договорам об обязательном пенсионном страховании, договорам негосударственного пенсионного обеспечения и договорам долгосрочных сбережений.

1. Негосударственный пенсионный фонд (далее - фонд) должен осуществлять расчет величины обязательств по договорам об обязательном пенсионном страховании, договорам негосударственного пенсионного обеспечения (далее - пенсионные договоры) и договорам долгосрочных сбережений в соответствии с требованиями настоящего Положения и на основании внутреннего документа фонда о расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений (далее - внутренний документ), обеспечивая возможность представления результата актуарных расчетов, соответствующего требованиям, указанным в пункте 9 настоящего Положения (далее - результат актуарных расчетов), внутреннего документа, а также документов, содержащих сведения и данные, использованные для расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений, в течение не менее чем пяти лет с даты составления результата актуарных расчетов.

2. Расчет величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений должен осуществляться фондом:

в случаях проведения актуарного оценивания деятельности фонда в соответствии с частями первой и седьмой статьи 21 Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах";

в случаях, когда осуществление расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений необходимо для прохождения фондом стресс-тестирования финансовой устойчивости в соответствии с абзацем четырнадцатым пункта 1 статьи 14 Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах";

в случаях, когда осуществление расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений необходимо для определения соответствия размера страхового резерва фонда нормативному размеру страхового резерва, установленному Банком России в соответствии с абзацем вторым пункта 1 статьи 20 Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах";

в случаях, когда осуществление расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений необходимо для составления и представления в Банк России (саморегулируемую организацию в сфере финансового рынка, объединяющую фонды) отчетности согласно статье 321 Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах".

3. Фонд при расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений должен соблюдать следующие требования:

3.1. Расчет величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений должен осуществляться фондом на основании проводимых актуарием актуарных расчетов, а в случае, если указанный расчет осуществляется в связи с проведением обязательного актуарного оценивания деятельности фонда в соответствии с частью первой статьи 21 Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах" или актуарного оценивания в случае реорганизации фонда (фондов) в соответствии с частью седьмой статьи 21 Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах", - на основании проводимых ответственным актуарием актуарных расчетов.

При расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений должны учитываться условия указанных договоров, а также данные отчетности, представляемой фондом в Банк России (саморегулируемую организацию в сфере финансового рынка, объединяющую фонды) согласно статье 321 Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах", и сведения из информационных систем фонда, включая указанные в подпунктах 8.1-8.3 пункта 8 настоящего Положения (далее при совместном упоминании - наблюдаемая статистика фонда), и должны соблюдаться требования настоящего Положения и внутреннего документа.

3.2. Расчет величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений должен осуществляться фондом по состоянию на дату, на которую осуществляется указанный расчет (далее - расчетная дата), отдельно по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений.

Расчет величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений должен осуществляться фондом отдельно по каждому договору об обязательном пенсионном страховании, каждому пенсионному договору и каждому договору долгосрочных сбережений, учитываемым в указанном расчете в соответствии с подпунктом 3.3 настоящего пункта.

3.3. Договор об обязательном пенсионном страховании, пенсионный договор или договор долгосрочных сбережений учитывается в расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам или договорам долгосрочных сбережений, если дата вступления в силу договора об обязательном пенсионном страховании, дата заключения пенсионного договора или дата заключения договора долгосрочных сбережений не позднее расчетной даты и обязательства фонда по указанному договору по состоянию на расчетную дату не исполнены (далее соответственно - учитываемый в расчете договор об обязательном пенсионном страховании, учитываемый в расчете пенсионный договор, учитываемый в расчете договор долгосрочных сбережений).

3.4. При расчете величины обязательств по договору об обязательном пенсионном страховании, пенсионному договору или договору долгосрочных сбережений определяется предполагаемая дата полного исполнения фондом обязательств по договору об обязательном пенсионном страховании, пенсионному договору или договору долгосрочных сбережений, начиная с которой не предполагается денежных потоков, в том числе в результате прекращения (расторжения) договора об обязательном пенсионном страховании, пенсионного договора или договора долгосрочных сбережений, а также предполагаемая дата назначения негосударственной пенсии или назначения выплат по договору долгосрочных сбережений.

Предполагаемая дата полного исполнения фондом обязательств по договору об обязательном пенсионном страховании, пенсионному договору или договору долгосрочных сбережений определяется в зависимости от условий указанного договора и на основании предположений и суждений актуария (ответственного актуария) в соответствии с наблюдаемой статистикой фонда и (или) данными, соответствующими признакам, установленным пунктом 7 настоящего Положения, в отношении сроков исполнения обязательств фонда по договору об обязательном пенсионном страховании, пенсионному договору или договору долгосрочных сбережений, включая обязательства по выплатам негосударственной пенсии либо накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты либо осуществлению выплат по договору долгосрочных сбережений, а также обязательства по выплатам или выкупным суммам правопреемникам.

Предполагаемая дата назначения негосударственной пенсии или выплат по договору долгосрочных сбережений определяется исходя из условий пенсионного договора или договора долгосрочных сбережений и на основании предположений и суждений актуария (ответственного актуария) в соответствии с наблюдаемой статистикой фонда и (или) данными, соответствующими признакам, установленным пунктом 7 настоящего Положения, в отношении назначения негосударственных пенсий или назначения выплат по договору долгосрочных сбережений.

3.5. При расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам или договорам долгосрочных сбережений фонд должен относить обязательства по каждому договору об обязательном пенсионном страховании, каждому пенсионному договору и каждому договору долгосрочных сбережений к одному из видов обязательств, указанных в подпунктах 4.1-4.3 пункта 4 настоящего Положения, а в случаях, предусмотренных абзацами вторым, четвертым и шестым настоящего подпункта, - к обязательствам нескольких указанных видов.

В случае если по состоянию на расчетную дату обязательства фонда по договору об обязательном пенсионном страховании перед застрахованным лицом относятся к нескольким видам обязательств, указанным в подпункте 4.1 пункта 4 настоящего Положения, для целей настоящего Положения величина обязательств фонда перед указанным застрахованным лицом по каждому из указанных видов обязательств принимается к расчету величины обязательств по договорам об обязательном пенсионном страховании как величина обязательств по отдельному учитываемому в расчете договору об обязательном пенсионном страховании.

При расчете величины обязательств по каждому отдельному учитываемому в расчете договору об обязательном пенсионном страховании учитываются обязательства, возникающие до предполагаемой даты полного исполнения фондом обязательств по договору об обязательном пенсионном страховании (далее - верхняя граница договора об обязательном пенсионном страховании).

В случае если по состоянию на расчетную дату фонд имеет обязательства по пенсионному договору перед несколькими вкладчиками фонда (далее - вкладчики), участниками фонда (далее - участники) или их правопреемниками либо обязательства фонда перед вкладчиком, участником или их правопреемниками относятся к нескольким видам обязательств, указанным в подпункте 4.2 пункта 4 настоящего Положения, для целей настоящего Положения при расчете величины обязательств по указанному пенсионному договору величина обязательств фонда перед каждым вкладчиком, участником или каждым из их правопреемников по каждому из указанных видов обязательств по пенсионному договору принимается к расчету величины обязательств по пенсионным договорам как величина обязательств по отдельному учитываемому в расчете пенсионному договору.

При расчете величины обязательств по каждому отдельному учитываемому в расчете пенсионному договору учитываются обязательства, возникающие до предполагаемой даты полного исполнения фондом обязательств по пенсионному договору, в случае если условиями пенсионного договора, действующими на расчетную дату, не предусмотрено право фонда в одностороннем порядке изменять порядок расчета размера негосударственной пенсии (в том числе значения переменных), которая будет назначена по указанному пенсионному договору, либо размер указанной негосударственной пенсии определен в пенсионном договоре, либо по состоянию на расчетную дату по пенсионному договору назначена негосударственная пенсия, а в иных случаях - до предполагаемой даты назначения негосударственной пенсии (далее - верхняя граница пенсионного договора).

В случае если по состоянию на расчетную дату обязательства фонда по договору долгосрочных сбережений перед вкладчиком, участником или их правопреемниками относятся к нескольким видам обязательств, указанным в подпункте 4.3 пункта 4 настоящего Положения, для целей настоящего Положения при расчете величины обязательств по указанному договору долгосрочных сбережений величина обязательств фонда перед указанным вкладчиком, участником или каждым из их правопреемников по каждому из указанных видов обязательств по договору долгосрочных сбережений принимается к расчету величины обязательств по договорам долгосрочных сбережений как величина обязательств по отдельному учитываемому в расчете договору долгосрочных сбережений.

При расчете величины обязательств по каждому отдельному учитываемому в расчете договору долгосрочных сбережений учитываются обязательства, возникающие до предполагаемой даты полного исполнения фондом обязательств по договору долгосрочных сбережений, в случае если условиями договора долгосрочных сбережений, действующими на расчетную дату, не предусмотрено право фонда в одностороннем порядке изменять значение коэффициента ожидаемого периода осуществления периодических выплат, которое будет использовано при расчете размера пожизненных периодических выплат по указанному договору долгосрочных сбережений при их назначении, либо если по состоянию на расчетную дату по договору долгосрочных сбережений назначены выплаты по договору долгосрочных сбережений, а в иных случаях - до предполагаемой даты назначения выплат по договору долгосрочных сбережений (далее - верхняя граница договора долгосрочных сбережений).

4. Фонд должен рассчитывать величину обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений по видам обязательств в соответствии со следующими требованиями:

4.1. Фонд должен рассчитывать отдельно величину следующих видов обязательств по договорам об обязательном пенсионном страховании (при наличии договоров об обязательном пенсионном страховании):

обязательств по договорам об обязательном пенсионном страховании, по которым на расчетную дату назначена (установлена) накопительная пенсия и которые не прекращены на указанную дату;

обязательств по договорам об обязательном пенсионном страховании, по которым на расчетную дату назначена (установлена) срочная пенсионная выплата и которые не прекращены на указанную дату;

обязательств по договорам об обязательном пенсионном страховании, по которым на расчетную дату не назначена (не установлена) накопительная пенсия и (или) срочная пенсионная выплата или единовременная выплата и которые не прекращены на указанную дату;

обязательств по договорам об обязательном пенсионном страховании, не предусмотренных абзацами вторым - четвертым настоящего подпункта, в том числе обязательств по назначенной до расчетной даты, но не осуществленной на расчетную дату единовременной выплате, обязательств по не осуществленным на расчетную дату выплатам правопреемникам и перечислениям средств пенсионных накоплений в другие фонды или в Фонд пенсионного и социального страхования Российской Федерации в связи с прекращением договоров об обязательном пенсионном страховании до расчетной даты.

4.2. Фонд должен рассчитывать отдельно величину следующих видов обязательств по пенсионным договорам (при наличии пенсионных договоров):

обязательств по пенсионным договорам, по которым на расчетную дату назначена пожизненная негосударственная пенсия и которые не прекращены на указанную дату;

обязательств по пенсионным договорам, по которым на расчетную дату назначена срочная негосударственная пенсия и которые не прекращены на указанную дату;

обязательств по пенсионным договорам, по которым на расчетную дату назначена негосударственная пенсия до исчерпания средств и которые не прекращены на указанную дату;

обязательств по пенсионным договорам, по которым на расчетную дату не назначена негосударственная пенсия и которые не прекращены на указанную дату;

обязательств, аналитический учет которых осуществляется на солидарных пенсионных счетах, по не прекращенным на расчетную дату пенсионным договорам, за исключением обязательств по указанным договорам перед участниками, в том числе обязательств по выплате назначенных на расчетную дату негосударственных пенсий;

обязательств по пенсионным договорам, не предусмотренных абзацами вторым - шестым настоящего подпункта, в том числе обязательств по не осуществленным на расчетную дату выплатам или переводам в другой фонд выкупных сумм при прекращении (расторжении) пенсионного договора до расчетной даты.

4.3. Фонд должен рассчитывать отдельно величину следующих видов обязательств по договорам долгосрочных сбережений (при наличии договоров долгосрочных сбережений):

обязательств по договорам долгосрочных сбережений, по которым на расчетную дату назначены пожизненные периодические выплаты и которые не прекращены на указанную дату;

обязательств по договорам долгосрочных сбережений, по которым па расчетную дату назначены срочные периодические выплаты и которые не прекращены на указанную дату;

обязательств по договорам долгосрочных сбережений, по которым на расчетную дату не назначены выплаты по договору долгосрочных сбережений и которые не прекращены на указанную дату;

обязательств по договорам долгосрочных сбережений, не предусмотренных абзацами вторым - четвертым настоящего подпункта, в том числе обязательств по назначенной до расчетной даты, но не осуществленной на расчетную дату единовременной выплате по договору долгосрочных сбережений, обязательств по не осуществленным на расчетную дату выплатам или переводам в другой фонд выкупных сумм при прекращении (расторжении) договора долгосрочных сбережений до расчетной даты, обязательств по не осуществленным на расчетную дату выплатам выкупных сумм, подлежащих выплате на основании обращения вкладчика и (или) участника в фонд до расчетной даты в соответствии с условиями договоров долгосрочных сбережений.

5. Фонд при расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений должен соблюдать следующие требования:

5.1. Фонд должен осуществлять расчет величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений на основании проведенных актуарием (ответственным актуарием) актуарных расчетов, выполненных с использованием подхода к расчету величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений, основанного на оценке денежных потоков.

При выполнении указанных в абзаце первом настоящего подпункта расчетов актуарий (ответственный актуарий) должен использовать установленные в соответствии с требованиями настоящего Положения параметры, а также определять применяемые методы актуарных расчетов, актуарные модели и значения параметров, используемых при расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений, на основании сформированных им предположений и суждений, используемых на расчетную дату для расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений (далее - резервный базис). При выполнении расчетов актуарий (ответственный актуарий) должен использовать информацию, доступную фонду на расчетную дату, а также данные, предположения и методы, соответствующие признакам, установленным пунктом 7 настоящего Положения.

Актуарий (ответственный актуарий) должен осуществлять оценку денежных потоков фонда посредством построения прогноза денежных потоков с учетом условий договоров об обязательном пенсионном страховании, пенсионных договоров и договоров долгосрочных сбережений (в том числе взаимозависимости между взносами и выплатами), требований законодательства Российской Федерации, обязательств, принятых на себя фондом в дополнение к предусмотренным в договорах об обязательном пенсионном страховании, пенсионных договорах и договорах долгосрочных сбережений обязательствам, на расчетную дату, а также наблюдаемой статистики фонда.

При расчете величины обязательств по договору об обязательном пенсионном страховании, пенсионному договору или договору долгосрочных сбережений строится прогноз денежных потоков, связанных с указанным договором об обязательном пенсионном страховании, пенсионным договором или договором долгосрочных сбережений, а также рассчитывается взвешенная по вероятности реализации денежного потока сумма денежных потоков, дисконтированных на период срока денежного потока, определенного в соответствии с абзацами четырнадцатым и пятнадцатым подпункта 5.14 настоящего пункта (далее - наилучшая оценка приведенной стоимости денежных потоков).

При построении прогноза денежных потоков не учитываются денежные потоки, признаваемые в составе активов и обязательств, аналитический учет которых осуществляется по балансовым счетам в соответствии с планом счетов бухгалтерского учета для некредитных финансовых организаций и порядком его применения, утвержденными Банком России на основании пункта 14 статьи 4 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)", за исключением денежных потоков, признаваемых в составе активов и обязательств фонда, образующихся в связи с заключением, изменением, прекращением, в том числе досрочным, договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений.

Для каждого денежного потока прогноз денежного потока должен содержать следующие характеристики: вид денежного потока, размер денежного потока, валюту платежа, дату платежа (период платежа, если ожидается, что денежный поток будет реализован в течение периода), направление денежного потока, наименование плательщика (при наличии), вероятность реализации денежного потока.

Период платежа в прогнозе денежных потоков не может превышать один месяц. Прогноз денежных потоков включает денежные потоки при реализации всех возможных комбинаций всех возможных условий договора об обязательном пенсионном страховании, пенсионного договора или договора долгосрочных сбережений.

В случае если прогноз денежного потока получен с использованием методов математического моделирования как средневзвешенный по вероятности реализации размер отдельных денежных потоков, вероятность реализации указанного денежного потока принимается равной единице.

В прогнозе денежных потоков учитываются в том числе:

возможное изменение количества и дат назначений выплат (негосударственной пенсии, либо накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты, либо выплат по договору долгосрочных сбережений, выплат или выкупных сумм правопреемникам);

возможное изменение продолжительности выплат (негосударственной пенсии, либо накопительной пенсии и (или) срочной пенсионной выплаты, либо периодических выплат по договору долгосрочных сбережений), в том числе с учетом предположений и суждений актуария (ответственного актуария) о будущих изменениях показателей, влияющих на продолжительность выплат;

возможное изменение даты и размера выплат (негосударственной пенсии, либо накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты, либо выплат по договору долгосрочных сбережений, выплат или выкупных сумм правопреемникам), в том числе в зависимости от изменения обстоятельств, влияющих на размер выплаты;

возможное изменение величины расходов, указанных в подпункте 5.6 настоящего пункта, и даты их несения;

взаимозависимость двух или более указанных в абзацах десятом - тринадцатом настоящего подпункта изменений.

В прогнозе денежных потоков учитываются возможные изменения, если их учет приводит к изменению величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам или договорам долгосрочных сбережений более чем на пять процентов не менее чем по одному из видов обязательств, указанных в подпунктах 4.1-4.3 пункта 4 настоящего Положения.

При оценке вероятности наступления предусмотренных договорами об обязательном пенсионном страховании, пенсионными договорами или договорами долгосрочных сбережений событий (смерть, назначение негосударственной пенсии, либо накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты, либо пожизненных периодических выплат, срочных периодических выплат, единовременной выплаты по договорам долгосрочных сбережений, назначение выкупных сумм при возникновении особых жизненных ситуаций) учитываются известные фонду на расчетную дату обстоятельства. Оценка вероятности наступления указанных событий должна быть релевантна наблюдаемой статистике фонда.

Величина нереализованных денежных потоков, предусмотренных на расчетную дату договорами, стороной которых является фонд (за исключением договоров об обязательном пенсионном страховании, пенсионных договоров и договоров долгосрочных сбережений), определяется с учетом условий указанных договоров.

При построении прогноза денежных потоков исходящие из фонда денежные потоки учитываются со знаком "+" (плюс), а входящие в фонд денежные потоки - со знаком "-" (минус).

5.2. Величина указанных в абзаце втором подпункта 4.1 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы договоров об обязательном пенсионном страховании, входящих в расчет величины данного вида обязательств (далее - ДПНП), и величины рисковой маржи в указанных в абзаце втором подпункта 4.1 пункта 4 настоящего Положения обязательствах (далее - РМНП), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце третьем подпункта 4.1 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы договоров об обязательном пенсионном страховании, входящих в расчет величины данного вида обязательств (далее - ДПСПВ), и величины рисковой маржи в указанных в абзаце третьем подпункта 4.1 пункта 4 настоящего Положения обязательствах (далее - РМСПВ), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце четвертом подпункта 4.1 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы договоров об обязательном пенсионном страховании, входящих в расчет величины данного вида обязательств (далее - ДПН), и величины рисковой маржи в указанных в абзаце четвертом подпункта 4.1 пункта 4 настоящего Положения обязательствах (далее - РМН), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце пятом подпункта 4.1 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы договоров об обязательном пенсионном страховании, входящих в расчет величины данного вида обязательств (далее - ПОПС).

Величина указанных в абзаце втором подпункта 4.2 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы пенсионных договоров, входящих в расчет величины данного вида обязательств (далее - ДППП), и величины рисковой маржи в указанных в абзаце втором подпункта 4.2 пункта 4 настоящего Положения обязательствах (далее - РМПП), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце третьем подпункта 4.2 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы пенсионных договоров, входящих в расчет величины данного вида обязательств (далее - ДПСП), и величины рисковой маржи в указанных в абзаце третьем подпункта 4.2 пункта 4 настоящего Положения обязательствах (далее - РМСП), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце четвертом подпункта 4.2 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы пенсионных договоров, входящих в расчет величины данного вида обязательств (далее - ДПИП), и величины рисковой маржи в указанных в абзаце четвертом подпункта 4.2 пункта 4 настоящего Положения обязательствах (далее - РМИП), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце пятом подпункта 4.2 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы пенсионных договоров, входящих в расчет величины данного вида обязательств (далее - ДПДН), и величины рисковой маржи в указанных в абзаце пятом подпункта 4.2 пункта 4 настоящего Положения обязательствах (далее - РМДН), определенной в соответствии с подпунктом 5.4 настоящего пункта.

В целях расчета величины указанных в абзаце шестом подпункта 4.2 пункта 4 настоящего Положения обязательств фонд должен по каждому пенсионному договору, входящему в расчет величины данного вида обязательств, рассчитать разность между суммой пенсионных взносов, начисленного результата размещения пенсионных резервов, иных поступлений средств и суммой выплаченных негосударственных пенсий и выкупных сумм, величин средств, зарезервированных на солидарном пенсионном счете в целях исполнения обязательств перед участниками, в том числе под выплату назначенных участникам негосударственных пенсий, иных выбытий средств, определенных на расчетную дату по указанному пенсионному договору.

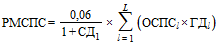

Величина указанных в абзаце шестом подпункта 4.2 пункта 4 настоящего Положения обязательств принимается равной сумме совокупной величины указанных в абзаце девятом настоящего подпункта разностей, размер которых больше нуля (далее - ОСПС), и величины рисковой маржи в указанных в абзаце шестом подпункта 4.2 пункта 4 настоящего Положения обязательствах (далее - РМСПС), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце седьмом подпункта 4.2 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы пенсионных договоров, входящих в расчет величины данного вида обязательств (далее - ПНПО).

Величина указанных в абзаце втором подпункта 4.3 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы договоров долгосрочных сбережений, входящих в расчет величины данного вида обязательств (далее - ДППВ), и величины рисковой маржи в указанных в абзаце втором подпункта 4.3 пункта 4 настоящего Положения обязательствах (далее - РМПВ), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце третьем подпункта 4.3 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы договоров долгосрочных сбережений, входящих в расчет величины данного вида обязательств (далее - ДПСВ), и величины рисковой маржи в указанных в абзаце третьем подпункта 4.3 пункта 4 настоящего Положения обязательствах (далее - РМСВ), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце четвертом подпункта 4.3 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы договоров долгосрочных сбережений, входящих в расчет величины данного вида обязательств (далее - ДПНДС), и величины рисковой маржи в указанных в абзаце четвертом подпункта 4.3 пункта 4 настоящего Положения обязательствах (далее - РМНДС), определенной в соответствии с подпунктом 5.4 настоящего пункта.

Величина указанных в абзаце пятом подпункта 4.3 пункта 4 настоящего Положения обязательств принимается равной сумме неотрицательной наилучшей оценки приведенной стоимости денежных потоков, входящих в прогноз денежных потоков (за исключением денежных потоков, указанных в подпункте 5.3 настоящего пункта), по исполнению обязательств, учитываемых в расчете величины данного вида обязательств, до наиболее поздней верхней границы договоров долгосрочных сбережений, входящих в расчет величины данного вида обязательств (далее - ППДС).

5.3. В расчет прогноза денежных потоков не включаются следующие денежные потоки, связанные с учитываемыми в расчете договорами об обязательном пенсионном страховании, учитываемыми в расчете пенсионными договорами или учитываемыми в расчете договорами долгосрочных сбережений:

нереализованные (не выплаченные и (или) не полученные фондом) денежные потоки, срок платежей по которым в соответствии с условиями договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений наступил до расчетной даты, за исключением выплат пенсий (негосударственной пенсии либо накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты) и выплат по договору долгосрочных сбережений, основания платежей по которым наступили до расчетной даты и срок платежей по которым согласно условиям договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений может быть перенесен, соответствующих им денежных потоков по исполнению обязательств по указанным выплатам, а также соответствующие им денежные потоки по расходам, указанным в подпункте 5.6 настоящего пункта;

реализованные (выплаченные и (или) полученные фондом) денежные потоки, срок платежей по которым в соответствии с условиями договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений наступил до расчетной даты;

денежные потоки по взносам, уплата которых предусмотрена пенсионным договором, договором об обязательном пенсионном страховании или договором долгосрочных сбережений после назначения выплат пенсий (негосударственной пенсии либо накопительной пенсии и (или) срочной пенсионной выплаты), единовременной выплаты или выплат по договору долгосрочных сбережений и влияет на размер или продолжительность выплат, назначенных фондом по состоянию на расчетную дату по указанному пенсионному договору, договору об обязательном пенсионном страховании или договору долгосрочных сбережений;

денежные потоки по взносам, уплата которых предусмотрена пенсионным договором, договором об обязательном пенсионном страховании или договором долгосрочных сбережений до назначения выплат пенсий (негосударственной пенсии либо накопительной пенсии и (или) срочной пенсионной выплаты), единовременной выплаты или выплат по договору долгосрочных сбережений и влияет на размер или продолжительность выплат, которые могут быть назначены после расчетной даты по указанному пенсионному договору, договору об обязательном пенсионном страховании или договору долгосрочных сбережений;

денежные потоки после верхней границы договора об обязательном пенсионном страховании, верхней границы пенсионного договора или верхней границы договора долгосрочных сбережений;

денежные потоки по полученным от вкладчика пенсионным взносам или сберегательным взносам, поступившим ранее срока, предусмотренного пенсионным договором или договором долгосрочных сбережений соответственно.

5.4. Рисковая маржа по видам обязательств, указанным в подпунктах 4.1-4.3 пункта 4 настоящего Положения, определяется по формулам:

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

,

,

где:

- вспомогательные величины, рассчитанные в соответствии с подпунктом 5.5 настоящего пункта;

- вспомогательные величины, рассчитанные в соответствии с подпунктом 5.5 настоящего пункта;

- ставка доходности для денежных потоков в российских рублях, определяемая согласно подпункту 5.14 настоящего пункта, для платежа со сроком один год;

- ставка доходности для денежных потоков в российских рублях, определяемая согласно подпункту 5.14 настоящего пункта, для платежа со сроком один год;

l - порядковый номер пенсионного договора, учитываемого в оценке ОСПС на расчетную дату;

L - число пенсионных договоров, учитываемых в оценке ОСПС;

- величина рассчитанной в соответствии с абзацем девятым подпункта 5.2 настоящего пункта разности по пенсионному договору l в случае, если такая величина больше нуля; ноль - в ином случае;

- величина рассчитанной в соответствии с абзацем девятым подпункта 5.2 настоящего пункта разности по пенсионному договору l в случае, если такая величина больше нуля; ноль - в ином случае;

- годовая гарантированная норма доходности по условиям пенсионного договора l.

- годовая гарантированная норма доходности по условиям пенсионного договора l.

5.5. Вспомогательные величины  рассчитываются по формулам:

рассчитываются по формулам:

;

;

;

;

,

,

где:

- ставка доходности для денежных потоков в российских рублях, определяемая согласно подпункту 5.14 настоящего пункта, для платежа со сроком один год;

- ставка доходности для денежных потоков в российских рублях, определяемая согласно подпункту 5.14 настоящего пункта, для платежа со сроком один год;

j - порядковый номер очередного денежного потока, входящего в состав денежных потоков, учитываемых в оценке ДПНП, ДПСПВ, ДПН, с расчетной даты;

J - число денежных потоков, учитываемых в оценке ДПНП, ДПСПВ, ДПН;

k - порядковый номер очередного денежного потока, входящего в состав денежных потоков, учитываемых в оценке ДППП, ДПСП, ДПИП, ДПДН, с расчетной даты;

К - число денежных потоков, учитываемых в оценке ДППП, ДПСП, ДПИП, ДПДН;

n - порядковый номер очередного денежного потока, входящего в состав денежных потоков, учитываемых в оценке ДППВ, ДПСВ, ДПНДС, с расчетной даты;

N - число денежных потоков, учитываемых в оценке ДППВ, ДПСВ, ДПНДС;

- величины приведенной стоимости денежного потока j, денежного потока k и денежного потока n соответственно в российских рублях;

- величины приведенной стоимости денежного потока j, денежного потока k и денежного потока n соответственно в российских рублях;

- вероятность реализации денежного потока j, денежного потока k и денежного потока n соответственно;

- вероятность реализации денежного потока j, денежного потока k и денежного потока n соответственно;

- дата денежного потока;

- дата денежного потока;

d - расчетная дата.

В случае если поступление (выплата) платежа предусматривает не конкретную дату, а определенный период, дата платежа определяется в соответствии с абзацем пятнадцатым подпункта 5.14 настоящего пункта.

5.6. В расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений учитываются следующие расходы:

расходы на заключение, сопровождение (в том числе на исполнение обязательств), относящиеся к отдельно учитываемым в расчете договорам об обязательном пенсионном страховании, отдельно учитываемым в расчете пенсионным договорам или отдельно учитываемым в расчете договорам долгосрочных сбережений (далее - прямые расходы по заключенным договорам);

расходы на заключение, сопровождение (в том числе на исполнение обязательств), которые фонд несет в целом по всей совокупности учитываемых в расчете договоров об обязательном пенсионном страховании, учитываемых в расчете пенсионных договоров или учитываемых в расчете договоров долгосрочных сбережений (далее - косвенные расходы по заключенным договорам).

5.7. При построении денежных потоков по прямым расходам по заключенным договорам и косвенным расходам по заключенным договорам учитываются данные о фактических расходах, понесенных фондом до расчетной даты, а также предположения об изменении этих расходов в будущем.

5.8. В состав прямых расходов по заключенным договорам и косвенных расходов по заключенным договорам включаются расходы фонда, связанные только с заключением и сопровождением (в том числе исполнением обязательств) учитываемых в расчете договоров об обязательном пенсионном страховании, учитываемых в расчете пенсионных договоров или учитываемых в расчете договоров долгосрочных сбережений.

5.9. К расходам на заключение договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений относятся в том числе расходы на оплату услуг посредников (агентское, брокерское вознаграждение), расходы на подготовку договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений.

5.10. К расходам на сопровождение (в том числе на исполнение обязательств) договоров об обязательном пенсионном страховании, пенсионных договоров и договоров долгосрочных сбережений относятся в том числе:

расходы, связанные с составлением отчетности и проведением аудита отчетности;

расходы на оплату труда (в том числе лиц, входящих в состав органов управления фонда, должностных лиц фонда, работников, участвующих в организации размещения средств пенсионных резервов и инвестировании средств пенсионных накоплений, работников юридического, кадрового и бухгалтерского подразделений фонда), аренду имущества, эксплуатацию информационных систем и программного обеспечения;

расходы на юридические услуги;

расходы, связанные с выплатами (негосударственной пенсии, либо накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты, либо выплат по договорам долгосрочных сбережений, выкупных сумм по пенсионным договорам и договорам долгосрочных сбережений, выплат правопреемникам и переводов средств пенсионных накоплений по договорам об обязательном пенсионном страховании);

гарантийные взносы в фонд гарантирования пенсионных накоплений;

гарантийные взносы в фонд гарантирования пенсионных резервов;

расходы, связанные с размещением средств пенсионных резервов по пенсионным договорам, договорам долгосрочных сбережений и с инвестированием средств пенсионных накоплений по договорам об обязательном пенсионном страховании.

К расходам, связанным с инвестированием средств пенсионных накоплений по договорам об обязательном пенсионном страховании, для целей настоящего Положения относятся выплата вознаграждения и оплата необходимых расходов управляющих компаний, осуществляющих доверительное управление средствами пенсионных накоплений, выплата вознаграждения и возмещение необходимых расходов специализированного депозитария.

К расходам, связанным с размещением средств пенсионных резервов по пенсионным договорам и договорам долгосрочных сбережений, для целей настоящего Положения относятся выплата вознаграждения управляющих компаний, осуществляющих доверительное управление средствами пенсионных резервов, выплата вознаграждения и возмещение необходимых расходов специализированного депозитария, оплата необходимых расходов фонда и управляющих компаний, осуществляющих доверительное управление средствами пенсионных резервов, непосредственно связанных с размещением средств пенсионных резервов и оплачиваемых из средств пенсионных резервов.

5.11. При построении прогноза денежных потоков, связанных с расходами на заключение, сопровождение (в том числе на исполнение обязательств) договоров об обязательном пенсионном страховании, пенсионных договоров и договоров долгосрочных сбережений, не учитываются фактически понесенные фондом расходы, повторение которых в будущем не ожидается (в том числе расходы на внедрение программных продуктов, расходы на переход к новым стандартам составления отчетности).

Расходы, указанные в абзацах шестом, седьмом, девятом и десятом подпункта 5.10 настоящего пункта, учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками.

5.12. При расчете денежных потоков по видам обязательств, указанным в подпунктах 4.1-4.3 пункта 4 настоящего Положения, учитывается влияющее на размер денежных потоков изменение уровня расходов фонда в будущем в зависимости от вида расходов, доступной актуарию (ответственному актуарию) на расчетную дату информации о будущем изменении цен на товары и услуги, уровня инфляции, изменения обменного курса российского рубля к иностранным валютам, в которых выражены денежные потоки по расходам фонда.

Предположение о сокращении всех или отдельных видов расходов в будущем может использоваться при расчете денежных потоков по видам обязательств, указанным в подпунктах 4.1-4.3 пункта 4 настоящего Положения, по усмотрению актуария (ответственного актуария) в случае предоставления фондом экономического обоснования возможности указанного сокращения. В случае если подобное сокращение расходов в будущем связано с планируемыми расходами фонда на совершенствование процессов сопровождения договоров об обязательном пенсионном страховании, пенсионных договоров и договоров долгосрочных сбережений, указанные планируемые расходы включаются в прогноз денежных потоков.

5.13. При расчете величины обязательств по договорам об обязательном пенсионном страховании денежные потоки по расходам учитываются в объеме, не превышающем сумму стоимости денежных потоков вознаграждений фонда (постоянной части, за исключением средств, подлежащих отчислению в резерв по обязательному пенсионному страхованию в качестве ежегодных отчислений на формирование указанного резерва, и переменной части) и необходимых расходов управляющих компаний, осуществляющих доверительное управление средствами пенсионных накоплений, в совокупности по договорам об обязательном пенсионном страховании.

При расчете величины обязательств по пенсионным договорам, заключенным до 1 января 2024 года, по которым в соответствии с частью 5 статьи 25 Федерального закона от 10 июля 2023 года № 299-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" источник, размер и порядок оплаты услуг фонда, а также порядок распределения дохода от размещения средств пенсионных резервов по состоянию на расчетную дату регулируются положениями Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах" без учета изменений, внесенных Федеральным законом от 10 июля 2023 года № 299-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации", денежные потоки по расходам, за исключением денежных потоков по расходам, указанным в абзацах седьмом и десятом подпункта 5.10 настоящего пункта, учитываются в объеме, не превышающем стоимость денежных потоков в виде доли от дохода, полученного фондом от размещения средств пенсионных резервов по указанным пенсионным договорам, направленной в собственные средства фонда, в совокупности по таким пенсионным договорам.

При расчете величины обязательств по пенсионным договорам, заключенным начиная с 1 января 2024 года, и пенсионным договорам, в отношении которых дополнительными соглашениями к таким договорам в соответствии с частью 5 статьи 25 Федерального закона от 10 июля 2023 года № 299-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" установлено, что источник, размер и порядок оплаты услуг фонда, а также порядок распределения дохода от размещения средств пенсионных резервов по состоянию на расчетную дату регулируются положениями Федерального закона от 7 мая 1998 года № 75-ФЗ "О негосударственных пенсионных фондах" с учетом изменений, внесенных Федеральным законом от 10 июля 2023 года № 299-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации", а также при расчете величины обязательств по договорам долгосрочных сбережений денежные потоки по расходам, за исключением денежных потоков по расходам, указанным в абзаце седьмом подпункта 5.10 настоящего пункта, учитываются в объеме, не превышающем сумму стоимости денежных потоков вознаграждений фонда (постоянной части и переменной части) и необходимых расходов фонда и управляющих компаний, осуществляющих доверительное управление средствами пенсионных резервов, непосредственно связанных с размещением средств пенсионных резервов по указанным пенсионным договорам и договорам долгосрочных сбережений и оплачиваемых из средств пенсионных резервов, в совокупности по таким пенсионным договорам и договорам долгосрочных сбережений.

5.14. Ставка доходности, применяемая для дисконтирования денежных потоков в целях расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений, определяется по формуле:

,

,

где:

- ставка доходности, применяемая для дисконтирования денежного потока m;

- ставка доходности, применяемая для дисконтирования денежного потока m;

f - вспомогательная величина, равная нулю, если валютой денежного потока является российский рубль, и равная двум процентным пунктам, если валютой денежного потока является иная валюта;

- ставка доходности, определяемая по формуле:

- ставка доходности, определяемая по формуле:

;

;

- среднее значение ставки доходности

- среднее значение ставки доходности  , определяемое по формуле:

, определяемое по формуле:

;

;

- ставка доходности для срока V, определенная на расчетную дату, а если значение ставки доходности не определено на расчетную дату - определенная на ближайшую дату, предшествующую расчетной дате, для которой значение ставки определено. В случае если валютой денежного потока является российский рубль, используется кривая бескупонной доходности облигаций федерального займа, значения которой опубликованы на официальном сайте публичного акционерного общества "Московская Биржа ММВБ-РТС" в информационно-телекоммуникационной сети "Интернет", в случае если валютой денежного потока является китайский юань, используется кривая бескупонной доходности государственных ценных бумаг Китайской Народной Республики, показатели которой опубликованы на сайте Китайского депозитария государственных ценных бумаг и клиринговой корпорации в информационно-телекоммуникационной сети "Интернет", в остальных случаях - кривая бескупонной доходности государственных ценных бумаг США, ежедневные показатели которой публикуются на официальном сайте Департамента казначейства США в информационно-телекоммуникационной сети "Интернет";

- ставка доходности для срока V, определенная на расчетную дату, а если значение ставки доходности не определено на расчетную дату - определенная на ближайшую дату, предшествующую расчетной дате, для которой значение ставки определено. В случае если валютой денежного потока является российский рубль, используется кривая бескупонной доходности облигаций федерального займа, значения которой опубликованы на официальном сайте публичного акционерного общества "Московская Биржа ММВБ-РТС" в информационно-телекоммуникационной сети "Интернет", в случае если валютой денежного потока является китайский юань, используется кривая бескупонной доходности государственных ценных бумаг Китайской Народной Республики, показатели которой опубликованы на сайте Китайского депозитария государственных ценных бумаг и клиринговой корпорации в информационно-телекоммуникационной сети "Интернет", в остальных случаях - кривая бескупонной доходности государственных ценных бумаг США, ежедневные показатели которой публикуются на официальном сайте Департамента казначейства США в информационно-телекоммуникационной сети "Интернет";

- среднее арифметическое значение

- среднее арифметическое значение  , рассчитанное за 10 дней, предшествующих расчетной дате, для которых значение

, рассчитанное за 10 дней, предшествующих расчетной дате, для которых значение  определено;

определено;

- минимальный (максимальный) срок, на который определен уровень процентных ставок бескупонной доходности государственных ценных бумаг для соответствующей валюты денежного потока, в годах;

- минимальный (максимальный) срок, на который определен уровень процентных ставок бескупонной доходности государственных ценных бумаг для соответствующей валюты денежного потока, в годах;

- максимальный (минимальный) срок, на который определено значение кривой бескупонной доходности, не превышающий (превышающий) значение

- максимальный (минимальный) срок, на который определено значение кривой бескупонной доходности, не превышающий (превышающий) значение  , в годах;

, в годах;

- период времени в годах между расчетной датой и датой платежа денежного потока m, находящейся позже расчетной даты, рассчитываемый как число лет, рассчитанное как целое число месяцев от расчетной даты до даты платежа денежного потока m с применением правил математического округления, деленное на 12 (далее - срок денежного потока).

- период времени в годах между расчетной датой и датой платежа денежного потока m, находящейся позже расчетной даты, рассчитываемый как число лет, рассчитанное как целое число месяцев от расчетной даты до даты платежа денежного потока m с применением правил математического округления, деленное на 12 (далее - срок денежного потока).

В случае если поступление (выплата) платежа предусматривает не конкретную дату, а определенный период, для целей определения срока входящего в фонд денежного потока датой платежа является дата окончания указанного периода, а для целей определения срока исходящего из фонда денежного потока - дата начала указанного периода.

5.15. Результат инвестирования средств пенсионных накоплений, начисляемый по договору об обязательном пенсионном страховании за каждый календарный год, определяется исходя из ставки доходности, применяемой для дисконтирования денежных потоков в целях расчета величины обязательств по договору об обязательном пенсионном страховании и определяемой в соответствии с подпунктом 5.14 настоящего пункта для денежного потока с датой платежа 31 декабря календарного года, за вычетом постоянной и переменной частей вознаграждений фонда и необходимых расходов управляющих компаний, осуществляющих доверительное управление средствами пенсионных накоплений, и с учетом особенностей, предусмотренных абзацем пятым настоящего подпункта.

Результат размещения пенсионных резервов, начисляемый по пенсионному договору, указанному в абзаце втором подпункта 5.13 настоящего пункта, за каждый календарный год, определяется исходя из ставки доходности, применяемой для дисконтирования денежных потоков в целях расчета величины обязательств по такому пенсионному договору и определяемой в соответствии с подпунктом 5.14 настоящего пункта для денежного потока с датой платежа 31 декабря календарного года, за вычетом расходов, указанных в абзацах седьмом и десятом подпункта 5.10 настоящего пункта, а также доли от дохода, полученного фондом от размещения средств пенсионных резервов по пенсионным договорам, указанным в абзаце втором подпункта 5.13 настоящего пункта, направленной в собственные средства фонда и на формирование страхового резерва за указанный календарный год, и с учетом особенностей, предусмотренных абзацем шестым настоящего подпункта.

Результат размещения пенсионных резервов, начисляемый по пенсионному договору, указанному в абзаце третьем подпункта 5.13 настоящего пункта, договору долгосрочных сбережений за каждый календарный год, определяется исходя из ставки доходности, применяемой для дисконтирования денежных потоков в целях расчета величины обязательств по такому пенсионному договору, договору долгосрочных сбережений и определяемой в соответствии с подпунктом 5.14 настоящего пункта для денежного потока с датой платежа 31 декабря календарного года, за вычетом постоянной и переменной частей вознаграждений фонда и необходимых расходов фонда и управляющих компаний, осуществляющих доверительное управление средствами пенсионных резервов, непосредственно связанных с размещением средств пенсионных резервов по пенсионным договорам, указанным в абзаце третьем подпункта 5.13 настоящего пункта, и договорам долгосрочных сбережений и оплачиваемых из средств пенсионных резервов, а также за вычетом расходов, указанных в абзаце седьмом подпункта 5.10 настоящего пункта, и с учетом особенностей, предусмотренных абзацем шестым настоящего подпункта.

Корректирующий коэффициент, применяемый фондом при корректировке размеров накопительной пенсии и (или) срочной пенсионной выплаты за каждый календарный год, определяется исходя из ставки доходности, применяемой для дисконтирования денежных потоков в целях расчета величины обязательств и определяемой в соответствии с подпунктом 5.14 настоящего пункта для денежного потока с датой платежа 31 декабря календарного года, за вычетом постоянной и переменной частей вознаграждений фонда и необходимых расходов управляющих компаний, осуществляющих доверительное управление средствами пенсионных накоплений, увеличенной на единицу, и с учетом особенностей, предусмотренных абзацем пятым настоящего подпункта.

В случае если расчетная дата отличается от 31 декабря, расчет результата инвестирования средств пенсионных накоплений, начисляемого по договору об обязательном пенсионном страховании, и корректирующего коэффициента, применяемого фондом при корректировке размеров накопительной пенсии и (или) срочной пенсионной выплаты, в соответствии с абзацами первым и четвертым настоящего подпункта за календарный год, к которому относится расчетная дата, осуществляется в соответствии с требованиями, предусмотренными указанными абзацами, с учетом доходности инвестирования средств пенсионных накоплений за период с начала указанного календарного года по расчетную дату по данным фонда.

В случае если расчетная дата отличается от 31 декабря, расчет результата размещения пенсионных резервов, начисляемого по пенсионному договору или договору долгосрочных сбережений в соответствии с абзацами вторым и третьим настоящего подпункта за календарный год, к которому относится расчетная дата, осуществляется в соответствии с требованиями, предусмотренными указанными абзацами, с учетом доходности размещения средств пенсионных резервов за период с начала указанного календарного года по расчетную дату по данным фонда.

5.16. При определении величины каждого вида обязательств, указанных в подпунктах 4.1-4.3 пункта 4 настоящего Положения, величина приведенной стоимости отдельных денежных потоков, рассчитываемых в иностранной валюте, пересчитывается в российские рубли по официальному курсу указанной иностранной валюты по отношению к российскому рублю, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)", на расчетную дату, если законодательством Российской Федерации или договором об обязательном пенсионном страховании, пенсионным договором или договором долгосрочных сбережений не установлено иное.

6. Фонд при расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений дополнительно к требованиям, указанным в пункте 5 настоящего Положения, должен соблюдать следующие требования к указанному расчету:

6.1. Резервный базис включает в том числе:

состав прямых расходов по заключенным договорам и состав косвенных расходов по заключенным договорам по учитываемым в расчете договорам об обязательном пенсионном страховании, учитываемым в расчете пенсионным договорам и учитываемым в расчете договорам долгосрочных сбережений и порядок распределения косвенных расходов по заключенным договорам;

порядок расчета денежных потоков отдельно по видам прямых расходов по заключенным договорам и косвенных расходов по заключенным договорам;

описание методологии и порядка определения характеристик денежных потоков, в том числе вероятности неуплаты пенсионных взносов или сберегательных взносов вкладчиком, вероятности расторжения (прекращения) договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений, вероятности наступления событий, указанных в абзаце шестнадцатом пункта 5.1 настоящего Положения, и рассчитанные на их основе величины, связанные с предстоящей продолжительностью жизни (таблицы смертности, инвалидности и другие), использованные для расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений;

порядок определения параметров моделей, используемых для расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений, в том числе зависимость результата инвестирования средств пенсионных накоплений, начисляемого по договору об обязательном пенсионном страховании, и результата размещения пенсионных резервов, начисляемого по пенсионному договору, указанному в абзаце втором подпункта 5.13 пункта 5 настоящего Положения, пенсионному договору, указанному в абзаце третьем подпункта 5.13 пункта 5 настоящего Положения, и договору долгосрочных сбережений, от ставки доходности, применяемой для дисконтирования денежных потоков в целях расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений и определяемой в соответствии с подпунктом 5.14 пункта 5 настоящего Положения.

6.2. Денежные потоки для расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений по видам обязательств, указанным в подпунктах 4.1-4.3 пункта 4 настоящего Положения, рассчитываются отдельно по каждому договору об обязательном пенсионном страховании, пенсионному договору или договору долгосрочных сбережений.

6.3. При расчете величины обязательств по договорам об обязательном пенсионном страховании учитываются в том числе следующие виды денежных потоков:

6.3.1. Входящие в фонд денежные потоки в виде следующих поступлений из Фонда пенсионного и социального страхования Российской Федерации или из других фондов:

поступления средств на финансирование накопительной пенсии;

поступления средств на софинансирование формирования пенсионных накоплений;

поступления средств (части средств) материнского (семейного) капитала.

6.3.2. Исходящие из фонда следующие денежные потоки:

выплаты накопительной пенсии, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом и седьмом настоящего подпункта;

выплаты срочной пенсионной выплаты, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом и седьмом настоящего подпункта;

единовременные выплаты, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом и седьмом настоящего подпункта;

выплаты правопреемникам, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом и седьмом настоящего подпункта;

выплаты, возникающие по встроенным опционам, гарантиям;

выплаты, возникающие в связи с начислением фондом положительного результата инвестирования средств пенсионных накоплений, увеличением размера накопительной пенсии и (или) срочной пенсионной выплаты сверх уровня, установленного условиями договора об обязательном пенсионном страховании (далее - негарантированные дополнительные выгоды по договорам об обязательном пенсионном страховании);

платежи, предусмотренные договором об обязательном пенсионном страховании, не указанные в абзацах втором - седьмом настоящего подпункта;

суммы, переводимые при прекращении договора об обязательном пенсионном страховании в другие фонды или в Фонд пенсионного и социального страхования Российской Федерации, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом и седьмом настоящего подпункта;

расходы, указанные в подпункте 5.6 пункта 5 настоящего Положения, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками.

6.4. При расчете величины обязательств по пенсионным договорам учитываются в том числе следующие виды денежных потоков:

6.4.1. Входящие в фонд денежные потоки в виде поступлений пенсионных взносов.

6.4.2. Исходящие из фонда следующие денежные потоки:

выплаты пожизненной негосударственной пенсии, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и одиннадцатом настоящего подпункта;

выплаты срочной негосударственной пенсии, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и одиннадцатом настоящего подпункта;

выплаты негосударственной пенсии до исчерпания средств, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и одиннадцатом настоящего подпункта;

суммы, в том числе выкупные, выплачиваемые правопреемникам, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и одиннадцатом настоящего подпункта;

выплаты, возникающие по встроенным опционам, гарантиям;

выплаты, возникающие в связи с начислением фондом положительного результата размещения пенсионных резервов, увеличением размера, продолжительности и (или) частоты выплат негосударственной пенсии сверх уровня, установленного условиями пенсионного договора (далее - негарантированные дополнительные выгоды по пенсионным договорам);

платежи, предусмотренные пенсионным договором, не указанные в абзацах втором - седьмом настоящего подпункта;

выкупные суммы, выплачиваемые при прекращении (расторжении) пенсионного договора, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и одиннадцатом настоящего подпункта;

расходы, указанные в подпункте 5.6 пункта 5 настоящего Положения, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками;

налоговые платежи, по которым фонд является налоговым агентом по налогу на доходы физических лиц при выплате негосударственной пенсии, выкупной суммы или иных выплат, предусмотренных пенсионным договором.

6.5. При расчете величины обязательств по договорам долгосрочных сбережений учитываются в том числе следующие виды денежных потоков:

6.5.1. Входящие в фонд денежные потоки в виде поступлений сберегательных взносов.

6.5.2. Исходящие из фонда следующие денежные потоки:

пожизненные периодические выплаты, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и тринадцатом настоящего подпункта;

срочные периодические выплаты, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и тринадцатом настоящего подпункта;

единовременные выплаты по договору долгосрочных сбережений, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и тринадцатом настоящего подпункта;

выкупные суммы, выплачиваемые правопреемникам, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и тринадцатом настоящего подпункта;

выплаты, возникающие по встроенным опционам, гарантиям;

выплаты, возникающие в связи с начислением фондом положительного результата размещения пенсионных резервов, увеличением размера и (или) продолжительности осуществления периодических выплат по договору долгосрочных сбережений сверх уровня, установленного условиями договора долгосрочных сбережений (далее - негарантированные дополнительные выгоды по договорам долгосрочных сбережений);

платежи, предусмотренные договором долгосрочных сбережений, не указанные в абзацах втором - седьмом настоящего подпункта;

выкупные суммы, выплачиваемые при возникновении особых жизненных ситуаций, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и тринадцатом настоящего подпункта;

выкупные суммы, переводимые в другой фонд при расторжении договора долгосрочных сбережений, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и тринадцатом настоящего подпункта;

выкупные суммы, выплачиваемые на основании обращения вкладчика и (или) участника, помимо выкупных сумм, предусмотренных абзацами девятым и десятым настоящего подпункта, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками, за исключением денежных потоков, указанных в абзацах шестом, седьмом и тринадцатом настоящего подпункта;

расходы, указанные в подпункте 5.6 пункта 5 настоящего Положения, которые учитываются в прогнозе денежных потоков отдельно и не могут быть смешаны с другими денежными потоками;

налоговые платежи, по которым фонд является налоговым агентом по налогу на доходы физических лиц при осуществлении выплат по договору долгосрочных сбережений, выкупной суммы или иных выплат, предусмотренных договором долгосрочных сбережений.

6.6. Вероятность реализации следующих исходящих из фонда денежных потоков, учитываемых при расчете ПОПС, ПНПО и ППДС, принимается равной единице:

денежных потоков по платежам в связи с обращением застрахованного лица до расчетной даты за назначением накопительной пенсии по договору об обязательном пенсионном страховании, влекущим единовременную выплату;

денежных потоков по платежам в связи с обращением участника до расчетной даты за назначением выплат по договору долгосрочных сбережений, влекущим единовременную выплату по договору долгосрочных сбережений;

денежных потоков в связи с прекращением до расчетной даты договора об обязательном пенсионном страховании, пенсионного договора или договора долгосрочных сбережений, влекущим выплату выкупных сумм, выплату правопреемникам, перечисления в другие фонды или в Фонд пенсионного и социального страхования Российской Федерации и иные выплаты, предусмотренные договором об обязательном пенсионном страховании, пенсионным договором или договором долгосрочных сбережений;

денежных потоков в связи с обращением вкладчика и (или) участника в фонд до расчетной даты, влекущим выплату выкупной суммы без расторжения договора долгосрочных сбережений.

7. При расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений используются данные, предположения и методы, отвечающие следующим признакам:

7.1. Данные, используемые при расчете величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений, должны быть достоверны. Погрешность данных, приводящая к расхождению в результатах расчетов величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам или договорам долгосрочных сбережений, в том числе по видам обязательств, указанным в подпунктах 4.1-4.3 пункта 4 настоящего Положения, в пределах трех процентов признается находящейся в пределах статистической достоверности.

7.2. Для расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам или договорам долгосрочных сбережений за различные временные периоды используются сопоставимые данные, предположения и методы.

7.3. Данные должны быть применимы к расчету величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам или договорам долгосрочных сбережений по видам обязательств, указанным в подпунктах 4.1-4.3 пункта 4 настоящего Положения, для которых они используются. Используемые данные, предположения и методы построения прогноза денежных потоков должны быть согласованы между собой, в том числе имеющийся объем данных должен позволять использовать такие методы.

7.4. Данные должны отражать демографические, финансовые и иные риски, принятые фондом исходя из условий договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений.

7.5. Для расчета величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений используются данные из информационных систем фонда и величины, порядок расчета которых определен настоящим Положением, а также сведения об осуществляемой фондом деятельности. Данные из иных источников используются при одновременном соблюдении следующих требований:

использование указанных данных дает более точный расчет величины обязательств по договорам об обязательном пенсионном страховании, пенсионным договорам и договорам долгосрочных сбережений, чем расчет при использовании данных из информационных систем фонда;

актуарию (ответственному актуарию) известны предположения и методология сбора и обработки данных;

актуарий (ответственный актуарий) учитывает изменения в структуре данных, предположениях и методологии их сбора и обработки.

7.6. Фонд при прогнозировании данных о ценах активов, которые в соответствии с условиями договоров об обязательном пенсионном страховании, пенсионных договоров или договоров долгосрочных сбережений влияют на размер обязательств фонда по указанным договорам, должен учитывать следующее:

результатом прогнозирования должны являться цены, соответствующие рыночной стоимости указанных активов;

прогнозирование не должно предполагать арбитражных возможностей.

8. Внутренний документ должен содержать:

резервный базис;