(1).jpg)

Приказ Федеральной антимонопольной службой от 6 мая 2024 г. № 307/24 “Об утверждении Доклада по итогам обобщения правоприменительной практики осуществления антимонопольными органами государственного надзора в сфере рекламы за 2023 год”

На основании пункта 13 Положения о федеральном государственном контроле (надзоре) в сфере рекламы, утвержденного постановлением Правительства Российской Федерации от 30.06.2021 N 1073, а также в соответствии со статьей 47 Федерального закона от 31.07.2020 N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации" приказываю:

1. Утвердить Доклад по итогам обобщения правоприменительной практики осуществления антимонопольными органами государственного надзора в сфере рекламы за 2023 год.

2. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной антимонопольной службы К.М. Таукенову.

| Руководитель | М.А. Шаскольский |

УТВЕРЖДЕН

приказом ФАС России

от 6.05.2024 № 307/24

Доклад

по итогам обобщения правоприменительной практики осуществления антимонопольными органами государственного надзора в сфере рекламы за 2023 год

1. Итоги осуществления государственного надзора за соблюдением законодательства Российской Федерации о рекламе за 2023 год

В 2023 году антимонопольные органы рассмотрели 18 036 заявлений (в 2022 году - 12 033 заявлений) о несоответствии рекламы требованиям законодательства о рекламе. В результате проделанной работы возбуждено производство 3 383 дел по фактам нарушений законодательства Российской Федерации о рекламе, в ходе рассмотрения которых пресечено 4 353 нарушения (в 2022 году - 3 156 дел и 4 021 нарушение).

В зависимости от характера нарушения и его негативных последствий для конкуренции, потребителей и общества в целом антимонопольные органы применяют к нарушителям меры административного наказания и административного воздействия.

Так, в 2023 году возбуждено 3 470 дел об административных правонарушениях (в 2022 году - 4 016 дел), по результатам рассмотрения которых вынесено 2 597 постановлений о наложении штрафа на сумму 134 429 000 рублей (в 2022 году - 1 831 постановление на сумму 133 427 000 рублей), в том числе 41 постановление за неисполнение предписания о прекращении нарушения законодательства о рекламе на сумму 6 011 000 рублей (в 2022 году - 42 постановления на сумму 4 663 000 рублей).

В соответствии с Правилами рассмотрения антимонопольным органом дел, возбужденных по признакам нарушения законодательства Российской Федерации о рекламе, вынесено 1 553 предписания о прекращении нарушения законодательства о рекламе (в 2022 году - 1 624 предписания).

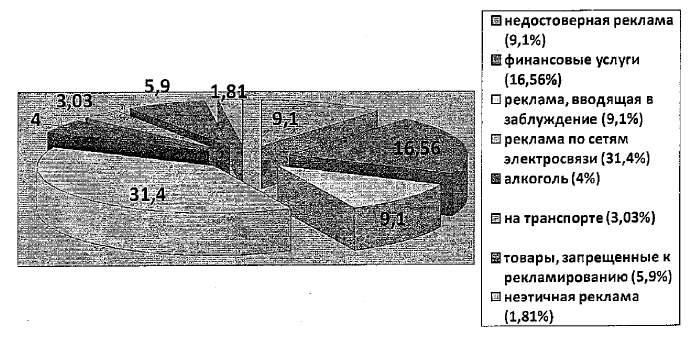

В 2023 году наибольшее количество выявленных антимонопольными органами нарушений по-прежнему фиксировалось при распространении рекламы по сетям электросвязи - 31,4% от всех выявленных нарушений, хоть и незначительно снизилось (в 2022 году данные нарушения составили 31,9% всех нарушений).

Сохраняется высоким количество выявленных нарушений, приходящихся на рекламу финансовых услуг - 16,56% (в 2022 году данные нарушения составили 17,8% всех нарушений). Данный вид нарушений остается самым многочисленным видом нарушений среди всех ограничений, установленных для рекламы отдельных видов товаров.

Количество выявленной антимонопольными органами недостоверной рекламы по сравнению с предыдущим периодом снизилось и составило 9,1% всех выявленных нарушений (в 2022 году - 9,99%).

Распространение рекламы,- вводящей в заблуждение, в 2023 году выросло до 9,1% (в 2022 году - 8,9% всех выявленных нарушений).

Наблюдается незначительное снижение по сравнению с прежним периодом количества нарушений, связанных с размещением рекламы товаров, реклама которых не допускается; в 2023 году такие нарушения составили 5,9% от выявленных нарушений, в 2022 году - 6,3%.

Отмечается стабильное количество нарушений в рекламе алкогольной продукции - 4% в 2023 году (в 2022 году - 4,2% всех нарушений).

В части недобросовестной рекламы сохраняется тенденция на снижение выявляемых нарушений; так, в 2023 году такие нарушения составили 1,63% всех нарушений, в 2022 году - 1,84%.

В части ненадлежащей рекламы, распространяемой на транспортных средствах и с их использованием, наблюдается увеличение количества выявленных нарушений (до 3,03% в 2023 году относительно 1,76% в 2022 году.

Наблюдается рост, хоть и незначительный, ненадлежащей рекламы товаров при дистанционном способе их продажи (1,59% всех нарушений в 2023 году против 1,39% в 2022 году).

Количество неэтичной рекламы в 2023 году сохранилось на низком уровне, но повысилось по сравнению с предыдущим годом и составило 1,81% всех выявленных нарушений (в 2022 году - 1,27%).

Произошло сокращение нарушений в рекламе основанных на риске игр, пари по сравнению с предыдущим годом и составило 0,1% всех выявленных нарушений (в 2022 году - 1,76%)

Вместе с тем количество выявленных нарушений в рекламе ценных бумаг достигло 1,67%, тогда как в 2022 году такие нарушения отсутствовали.

2. Характеристика отдельных нарушений законодательства Российской Федерации о рекламе

2.1. Распространение некламы по сетям электросвязи без согласия абонента на получение такой рекламы в правоприменительной практике антимонопольного органа является самым частым нарушением.

В качестве примера можно привести дело, рассмотренное Орловским УФ АС России.

На основании заявления гражданина ПАО "Росбанк" было признано лицом, нарушившим требования части 1 статьи 18, части 1 статьи 28 Федерального закона от 13.03.2006 № 38-Ф3 "О рекламе" (далее - Закон "О рекламе") при распространении рекламы финансовых услуг посредством звонков рекламного характера.

Решением антимонопольного органа установлено, что распространявшаяся информация является рекламой, так как направлена на продвижение определенных финансовых продуктов ПАО "Росбанк" - сберегательного счета, кредитной карты, вклада, а вот надлежащее согласие гражданина на получение указанной рекламы финансовых услуг у ПАО "Росбанк" отсутствовало, что противоречит требованиям действующего законодательства.

Судами двух инстанций была поддержана позиция антимонопольного органа о том, что распространяемая посредством звонка на конкретный номер абонента′ информация о возможности получения ряда финансовых услуг ПАО "Росбанк", полученная без согласия абонента, является рекламой финансовых услуг и противоречит требованиям действующего законодательства.

В рамках рассмотрения спора в антимонопольном органе и в судебных инстанциях ПАО "Росбанк" в обоснование своей позиции и заявленных требований указывало, что конкретные сообщения ПАО "Росбанк", переданные посредством телефонной связи клиенту ПАО "Росбанк" не являются рекламой, так как носят персонифицированный характер и адресованы конкретному лицу, поэтому не представляют интереса для неопределенного круга лиц, то есть не соответствуют признакам рекламы, установленным статьей 3 Закона "О рекламе".

Вместе с тем суды согласилась с позицией антимонопольного органа поданному вопросу, согласно которой признаком любой рекламы является ее способность стимулировать интерес к объекту для продвижения его на рынке, сформировать к нему положительное отношение и закрепить его образ в памяти потребителя.

В рассматриваемом случае доведенная до заявителя информация формировала интерес к предлагаемым финансовым услугам (сберегательный счет, кредитная карта, вклады), была направлена на формирование употребителей желания ими воспользоваться, побуждала потребителей обратиться в ПАО "Росбанк" за получением соответствующих финансовых услуг, что способствовало продвижению таких услуг на рынке, а, следовательно, указанная информация отвечала всем признакам рекламы.

По итогам рассмотрения дела ПАО "Росбанк" было привлечено к административной ответственности в виде штрафа в размере 100 000 рублей.

2.2. Еще однио из масто встоечающихся нарушений в 2023 году было нарушение требований Закона "О рекламе" в рекламе финансовых услуг.

Примером такой рекламы служит реклама кредита по ставке 4% годовых банка АО "Почта Банк", которая размещалась на рекламной конструкции в форме роллерного дисплея (скроллера).

Реклама содержала изображение перевернутого вниз головой человека и текст: "Почта Банк 4% годовых, Кредит наоборот, Банк деньги вернет с услугой "Гарантированная ставка", которые сопровождались поясняющей сноской:

"Кредит "суперсмарт промо"; сумма - 1 000 001 - 6 000 000 руб.; срок - 36 - 84 мес; процентная ставка - 17,9% годовых; пересчет процентов по кредиту осуществляется при подключении клиентом услуги - "гарантированная ставка" (далее - услуга) и выполнении ее условий при уплате единоразовой комиссии за сопровождение услуги в размере 11% от суммы к выдаче, полном погашении задолженности по кредиту с условием внесения клиентом не менее 12 платежей с даты заключения договора и отсутствии просроченной задолженности в течение всего периода действия договора расходы клиента на уплату процентов по кредиту соответствуют расходам при ставке 4% годовых. Услуга предусматривает выплату разницы между суммой процентов, начисленных по установленной договором процентной ставке и уплаченных клиентом по договору, и суммой процентов, рассчитанных в каждом платежном периоде по процентной ставке в соответствии с условиями услуги. По желанию клиента по кредиту предоставляются платные дополнительные услуги. Подробная информация - на pochtabank.ru АО "Почта Банк". Лицензия ЦБ РФ N 650."

Продолжительность демонстрации баннера составляла 8 секунд. При этом текст сноски на странице баннера был выполнен мелким шрифтом черными буквами на белом фоне на площади, составляющей 17% от площади рекламы, а информация о процентной ставке и возврате денежных средств: "4% годовых. Кредит наоборот. Банк деньги вернет. С услугой "Гарантированная ставка" - крупным шрифтом на остальной площади рекламного баннера.

В соответствии с частью 3 статьи 28 Закона "О рекламе" если реклама услуг, связанных с предоставлением кредита или займа, пользованием им и погашением кредита или займа содержит хотя бы одно условие, влияющее на его стоимость, такая реклама должна содержать все остальные условия относительно диапазонов полной стоимости кредита (займа), определенных в соответствии с Федеральным законом от 21.12.2013 N 353-ФЗ "О потребительском кредите (займе)" (далее - Закон "О потребительском кредите (займе)"), для заемщика и влияющих на нее.

Согласно части 7 статьи 5 Закона "О рекламе" не допускается реклама, в которой отсутствует часть существенной информации о рекламируемом товаре, об условиях его приобретения или использования, если при этом искажается смысл информации и вводятся в заблуждение потребители рекламы.

К условиям, определяющим стоимость кредита для заёмщика, относятся сумма кредита, срок кредитного договора, процентная ставка, единовременные и периодически взимаемые платежи, а также иные условия, если их включение в кредитный договор может повлиять на сумму денежных средств, которую заёмщик должен выплатить кредитору по кредитному договору.

В рекламе кредита АО "Почта Банк" крупным шрифтом указывалась привлекательная для потребителя информация о процентной ставке по кредиту в размере 4%, то есть сообщалось одно из условий, влияющих на стоимость кредита.

Вместе с тем текст с иными условиями, определяющими полную стоимость кредита, такими как сумма кредита, срок кредита, размер единоразовой комиссии и т. д., размещался на рекламном баннере в поясняющей сноске трудным для восприятия способом в течение короткого времени, что свидетельствует о недобросовестности рекламы.

Форма и время размещения текста поясняющей сноски не позволяли потребителям воспринять (прочитать) данный текст в полном объеме в отличие от информации о размере процентной ставки по кредиту, которая в рекламе приводится крупным шрифтом. Соответственно, потребители не получали всю необходимую для осознанного выбора информацию обо всех условиях кредита, определяющих стоимость кредита.

В случае, когда условия, являющиеся существенной информацией для потребителей, отсутствие которой способно обмануть их ожидания, сформированные рекламой финансовой услуги, формально присутствуют в рекламе, однако форма представления сведений такова, что данная информация не может быть воспринята потребителями, признается, что данные сведения не были доведены до неопределенного круга лиц надлежащим образом, в связи с чем потребитель фактически не получил предусмотренную законом информацию и был введен в заблуждение относительно предлагаемой финансовой услуги.

Соответственно, в рекламе кредита по ставке 4% годовых АО "Почта Банк" при указании одного из условий, влияющих на стоимость кредита, отсутствовали остальные такие условия.

Указанная реклама была признана ФАС России содержащей нарушения части 3 статьи 28, части 7 статьи 5 Закона "О рекламе". АО "Почта Банк" было выдано предписание о прекращении нарушения законодательства о рекламе. За указанное нарушение АО "Почта Банк" было привлечено к ответственности в виде штрафа в размере 350 000 рублей.

2.3. На основании заявления граждан антимонопольным органом были выявлены признаки нарушения законодательства, выразившиеся в некорректном сравнении рекламируемого товара с находящимися в обороте товарами, которые произведены другими изготовителями; рекламе бесплатной кредитной карты АО "Альфа-Банк" с утверждением о моментальной доставке по всей России, распространявшейся в феврале - марте 2023 года в эфире федеральных телеканалов.

В рекламном ролике сообщалось: "Закажите бесплатную кредитную карту Альфа-Банка и снимайте до 50 000 рублей в месяц без комиссии в любых банкоматах. Моментально доставим кредитную карту в любую точку России. Альфа-Банк - лучший мобильный банк.".

Рекламное сообщение сопровождалось поясняющей сноской; "Credit-кредитная карта. Ставка - 11,99% - 69,99% годовых, лимит кредитования - 5000 - 500 000  (индивидуально). Обслуживание в 1-й год - 0

(индивидуально). Обслуживание в 1-й год - 0  , со 2-го - 990

, со 2-го - 990  "; "Credit - кредитная карта. Снятие до 50 000

"; "Credit - кредитная карта. Снятие до 50 000  в месяц без комиссии. Не оферта. Подробнее: alfabank.ru. Доставка в день заказа осуществляется в городах с населением > 200 000 при заказе до 14:00."; "Лучший мобильный банк по версии Markswebb. АО "Альфа-Банк", ОГРН 1027700067328, 107078, г. Москва, ул. Каланчёвская, 27. Ген. лицензия ЦБРФ № 1326 от 16.01.2015 г.".

в месяц без комиссии. Не оферта. Подробнее: alfabank.ru. Доставка в день заказа осуществляется в городах с населением > 200 000 при заказе до 14:00."; "Лучший мобильный банк по версии Markswebb. АО "Альфа-Банк", ОГРН 1027700067328, 107078, г. Москва, ул. Каланчёвская, 27. Ген. лицензия ЦБРФ № 1326 от 16.01.2015 г.".

Указанная сноска была представлена тремя частями, следующими друг за другом в кадрах видеоролика. Общая продолжительность демонстрации сноски в видеоролике составляла 20 секунд, а каждой ее части - 6 - 8 секунд в кадре. При этом текст сносок был выполнен мелким шрифтом белыми буквами на разноцветном сменяющемся фоне.

В соответствии с пунктом 1 части 2 статьи 5 Закона "О рекламе" недобросовестной признается реклама, которая содержит некорректные сравнения рекламируемого товара с находящимися в обороте товарами, которые произведены другими изготовителями или реализуются другими продавцами.

В рассмотренной рекламе отсутствовал какой-либо конкретный критерий, по которому осуществляется сравнение мобильного банка АО "Альфа-Банк" с другими банками и который имеет объективное подтверждение того, что АО "Альфа-Банк" является лучшим мобильным банком. При этом ссылка на мнение агентства Markswebb о превосходстве АО "Альфа-Банк" над иными банками: "Лучший мобильный банк по версии Markswebb", приведенное в поясняющей сноске трудным для восприятия способом в течение короткого времени, не могла рассматриваться как критерий, по которому проводится сравнение и объективно подтверждающий преимущества мобильного банка АО "Альфа-Банк". Соответственно, рекламное утверждение "Альфа-Банк - лучший мобильный банк" содержало некорректное сравнение АО "Альфа-Банк" с другими банками.

В соответствии с частью 7 статьи 5 Закона "О рекламе" не допускается реклама, в которой отсутствует часть существенной информации о рекламируемом товаре, об условиях его приобретения или использования, если при этом искажается смысл информации и вводятся в заблуждение потребители рекламы.

В рекламном ролике озвучивалась и крупным шрифтом была указана информация о бесплатном обслуживании кредитной карты АО "Альфа-Банк". Вместе с тем в поясняющей сноске рассматриваемой рекламы указывалось следующее: "Обслуживание в 1-й год - 0  , со 2-го - 990

, со 2-го - 990  ." При этом информация в поясняющей сноске размещалась в рекламном ролике трудным для восприятия способом в течение короткого времени, что свидетельствовало о недобросовестности рекламы. Форма и время размещения текста поясняющих сносок не позволяли потребителям воспринять (прочитать) указанный текст в полном объеме в отличие от информации о бесплатном обслуживании кредитной карты АО "Альфа-Банк", которая в рекламе указывалась крупным шрифтом. Следовательно, потребители не получали всю необходимую для осознанного выбора информацию обо всех условиях использования кредитной карты.

." При этом информация в поясняющей сноске размещалась в рекламном ролике трудным для восприятия способом в течение короткого времени, что свидетельствовало о недобросовестности рекламы. Форма и время размещения текста поясняющих сносок не позволяли потребителям воспринять (прочитать) указанный текст в полном объеме в отличие от информации о бесплатном обслуживании кредитной карты АО "Альфа-Банк", которая в рекламе указывалась крупным шрифтом. Следовательно, потребители не получали всю необходимую для осознанного выбора информацию обо всех условиях использования кредитной карты.

Соответственно, в рекламном ролике АО "Альфа-Банк" при указании на бесплатное обслуживание кредитной карты АО "Альфа-Банк" умалчивалась часть существенной информации о периоде бесплатного обслуживания кредитной карты.

Кроме того, в соответствии с пунктом 5 части 3 статьи 5 Закона "О рекламе" недостоверной признается реклама, которая содержит не соответствующие действительности сведения об условиях доставки, обмена, ремонта и обслуживания товара.

В рекламном ролике кредитной карты АО "Альфа-Банк" сообщалось о моментальной доставке рекламируемого продукта в любую точку России.

Вместе с тем размещенный на сайте банка (alfabank.ru) в разделе "Способы получения" список городов доставки бесплатной кредитной карты АО "Альфа-Банк" не содержал полный перечень городов Российской Федерации. При данных обстоятельствах доставка рекламируемого продукта осуществляется не во все города Российской Федерации, соответственно, в рекламе сообщались не соответствующие действительности сведения об условиях доставки рекламируемого банковского продукта. Таким образом, в рекламе бесплатной кредитной карты АО "Альфа-Банк" было выявлено также и нарушение пункта 1 части 2, пункта 5 части 3, части 7 статьи 5 Закона "О рекламе".

По итогам рассмотрения дела антимонопольным органом реклама АО "Альфа-Банк" была признана ненадлежащей и выданы предписания об устранении выявленных нарушений. За указанное нарушение банк был привлечен к ответственности в виде штрафа в размере 500 000 рублей.

2.4. Также антимонопольным органом в рамках государственного контроля в области рекламы было рассмотрено дело по факту выявления недостоверной рекламы сервиса для размещения объявлений "Авито", распространявшейся на территории г. Москвы.

В рекламе сообщалось:

"Авто с пробегом от РОЛЬФ только на Авито. Avito х Рольф.". "Только на Авито" атрибут, присваиваемый пользователем при размещении объявления о продаже авто на Авито, демонстрирующий информацию об отсутствии объявлений с аналогичным содержанием на других сервисах. Достоверность указанной информации не гарантируется. Подробнее на www.Avito.Runegal/auto/transport-listings 6+.".

Из рекламы следовало, что объявления автосалона "Рольф" о продаже автомобилей с пробегом размещаются только на "Авито". Однако, вопреки рекламному утверждению, объявления о продаже автомобилей с пробегом в дилерских центрах "Рольф" размещались также на иных сайтах по продаже автомобилей - "AUTO.RU" (auto.ru), "ДРОМ" (drom.ru).

Таким образом, рекламное утверждение не соответствовало действительности о таком потребительском свойстве информационного продукта, как достоверность.

В связи с изложенным указанная реклама была признана нарушающей пункт 2 части 3 статьи 5 Закона "О рекламе".

В соответствии с частью 6 статьи 38 Закона "О рекламе" рекламодатель несет ответственность за нарушение требований, установленных пунктом 2 части 3 статьи 5 Закона "О рекламе".

По итогам рассмотрения дела рекламодателю было выдано предписание о прекращении нарушения законодательства о рекламе.

2.5. Другим довольно частым нарушением законодательства о рекламе является введение в заблуждение потребителей.

Так, в 2023 году на основании жалоб граждан было выявлено нарушение в рекламном телеролике об акции торговой сети "Пенсионерам скидки".

По мнению заявителей, реклама магазина торговой сети "Пятерочка", распространяемая в эфире "Первого канала" и "России-1", вводила их в заблуждение.

Антимонопольная служба установила, что информация в видеоролике дает потребителям основания полагать, что акция распространяется на все товары в магазинах торговой сети. Однако скидка действовала только в отношении отдельных категорий товаров. Полная информация об условиях акции сообщалась на официальном сайте ретейлера и в дисклеймерах к рекламе.

При этом текст дисклеймеров был выполнен мелким шрифтом и демонстрировался в рекламном видеоролике в течение короткого времени.

Таким образом, существенная для потребителей информация обо всех условиях акции присутствовала в рекламе формально и не могла быть ими воспринята в полной мере из-за мелкого шрифта и краткого времени показа.

В соответствии с частью 7 статьи 5 Закона "О рекламе" запрещается распространение рекламы, в которой из-за отсутствия части существенной информации о рекламируемом товаре, условиях его приобретения или использования искажается смысл доносимых сведений, а потребители вводятся в заблуждение.

По итогам рассмотрения дела реклама была признана ненадлежащей, а рекламодателю ООО "Агроторг" выдано предписание о прекращении нарушения законодательства о рекламе. Компании назначен штраф в 300 000 рублей.

2.6. Еще одним из выявленных нарушений в 2023 году была реклама табачных изделий, запрещенная Законом "О рекламе".

На территории г. Москвы в магазине торговой сети "Мираторг" распространялась реклама системы нагревания табака "glohyper+" для потребления никотинсодержащей продукции (далее - устройство glohyper+).

Реклама устройства glohyper+ размещалась на конструкции в кассовой зоне оплаты покупок над рабочими местами кассиров.

На конструкции под заголовком "glo hyper+" демонстрировалось изображение устройства glohyper+ в упаковках, а также присутствовала информация о стоимости "1199 р." и потребительских свойствах устройства: "Меньший риск для здоровья по сравнению с курением сигарет".

Рекламный текст сопровождается поясняющей сноской и примечанием, выполненным мелким шрифтом:

сноска: "Меньше риска - на основании имеющихся доказательств при полном переключении с курения сигарет на glotm. Этот продукт не исключает риски, содержит никотин и вызывает привыкание".

примечание: "Информация предоставлена только для совершеннолетних потребителей никотинсодержащей продукции, hyper - хайпер".

В правом нижнем углу рекламного объявления размещался знак в форме прямоугольника с символом "18+" и текстовым предупреждением "продажа несовершеннолетним запрещена".

Информация об устройстве glohyper+, сообщаемая на конструкции в торговом зале магазина, соответствовала всем признакам рекламы, установленным пунктом 1 статьи 3 Закона "О рекламе", и являлась рекламой устройства glohyper+ для потребления никотинсодержащей продукции.

В соответствии с пунктом 8 статьи 7 Закона "О рекламе" не допускается реклама табака, табачной продукции, табачных изделий, никотинсодержащей продукции, курительных принадлежностей, в том числе трубок, сигаретной бумаги, зажигалок, а также устройств для потребления никотинсодержащей продукции, кальянов.

С учетом всех обстоятельств в рекламе устройства glohyper+ для потребления никотинсодержащей продукции, распространявшейся в магазине торговой сети, были выявлены нарушения пункта 8 статьи 7 Закона "О рекламе".

В соответствии с частями 6, 7 статьи 38 Закона "О рекламе" рекламодатель и рекламораспространитель несут ответственность за нарушение требований, установленных статьей 7 Закона "О рекламе".

По итогам рассмотрения дела рекламодателю и рекламораспространителю выдано предписание о прекращении нарушения законодательства о рекламе.

2.7. В 2023 году антиманопольный орган также продолжил осуществление комплексного подхода в отношении защиты граждан от излишнего звукового воздействия рекламы. В соответствии с частью 12 статьи 14 Закона "О рекламе" в телепрограммах запрещена реклама, звук которой превышает средний уровень громкости телепередач.

Как было установлено антимонопольным органом, в эфире телеканала "ТНТ" уровень громкости объявления о последующей трансляции рекламы превышал сред-ний уровень громкости звука прерываемой им телепередачи. В связи с этим комиссия антимонопольного органа признала компанию "ТНТ-телесеть" виновной в нарушении рекламного законодательства.

По итогам рассмотрения дела о нарушении законодательства о рекламе ФАС России предписала телеканалу исправить нарушение.

Кроме того, за допущенное нарушение виновное лицо было привлечено к административной ответственности в виде штрафа в размере 100 000 рублей.

3. Изменение законодательства о рекламе в 2023 году

С 23.10.2023 вступили в силу изменения в статью 28 Закона "О рекламе", внесенные Федеральным законом от 24.07.2023 N 359-ФЗ "О внесении изменений в Федеральный закон. "О потребительском кредите (займе)" и отдельные законодательные акты Российской Федерации".

Согласно новой редакции части 3 статьи 28 Закона "О рекламе", если реклама услуг, связанных с предоставлением кредита или займа, пользованием ими и погашением кредита или займа, содержит информацию о процентных ставках, такая реклама должна содержать информацию, указанную в пункте 10 части 4 статьи 5 Закона "О потребительском кредите (займе)". Указанная информация должна предоставляться до предоставления информации о процентных ставках и указываться шрифтом, размер которого не меньше, чем шрифт, которым отображается информация о процентных ставках.

Пункт 10 части 4 статьи 5 Закона "О потребительском кредите (займе)" предусматривает обязанность кредитора размещать в составе информации об условиях предоставления, использования и возврата потребительского кредита (займа) диапазоны значений полной стоимости потребительского кредита (займа), определенных с учетом требований данного закона по видам потребительского кредита (займа).

Таким образом, с 23.10.2023 в рекламе услуг, связанных с предоставлением кредита или займа, пользованием ими и погашением кредита или займа, содержащей информацию о процентных ставках, должны также содержаться сведения о диапазонах значений полной стоимости потребительского кредита (займа).

Вышеуказанные нововведения были вызваны необходимостью обеспечить максимальную прозрачность для потребителей рекламы в сфере финансовых услуг, поскольку ранее действовавшая норма о необходимости указания в рекламе всех условий, влияющих на стоимость кредита, при указании одного из таких условий, не позволяла четко очертить границы процентных ставок, суммы и срока кредита, что зачастую приводило к введению в заблуждение потребителей и напрямую влияло на их финансовое благополучие.

4. Проведение системной работы по разъяснению законодательства о рекламе в 2023 году

Еще одним важным направлением работы ФАС России является разъяснение законодательства.

Так, в связи с отменой разъяснений ФАС России в сфере рекламы, формировавшихся многие годы, представители рекламной индустрии, в том числе новые игроки рекламного рынка, столкнулись со значительными сложностями в части правильного трактования и применения положений Закона "О рекламе", в связи с чем в антимонопольный орган начали поступать многочисленные запросы физических и юридических лиц по вопросам применения законодательства Российской Федерации о рекламе.

Отсутствие у участников рынка официальной позиции ФАС России по вопросам применения законодательства о рекламе, потребовало проведения масштабной работы по обобщению и выпуску разъясняющих документов с учетом современных требований по различным положениям законодательства о рекламе.

В частности, были разработаны для последующего доведения до участников рынка посредством размещения на сайте руководства по соблюдению обязательных требований в сфере рекламы. В разработанных документах была дана официальная позиция ФАС России по вопросам понятия рекламы, разъяснены требования к рекламе отдельных видов товаров (алкогольная продукция, лекарственные средства, БАДы), а также представлены ответы на важные вопросы применения обязательных общих требований, предъявляемых к рекламе.

Другим направлением системной работы по разъяснению законодательства о рекламе в 2023 году стала подготовка наглядных пособий, необходимых участникам рынка для правильного применения положений Закона "О рекламе", предусматривающих маркировку рекламы в сети Интернет.

Публикация руководств по соблюдению обязательных требований в сфере рекламы способствует правильному толкованию и применению законодательства Российской Федерации о рекламе участниками рекламного рынка, что приводит к существенному снижению нарушений законодательства о рекламе, а также сокращению поступающих обращений с целью получения разъяснений по конкретным ситуациям.

Размещение наглядных "карточек", описывающих различные ситуации, возникающие при применении положений законодательства о рекламе в случаях распространения рекламы в сети Интернет, на официальных страницах антимонопольного органа в социальных сетях, а также на официальном сайте ФАС России по адресу fas.gov.ru/pages/primery-reklamy-v-internete-podlezhaschey-markirovke позволило оперативно информировать рекламораспространителей о новых требованиях законодательства в данной сфере.

Обзор документа

Подведены итоги госнадзора в сфере рекламы за 2023 г. Названы основные нарушения. В их числе - распространение рекламы по сетям электросвязи без согласия абонента на получение такой рекламы; некорректное сравнение рекламируемого товара с находящимися в обороте товарами других производителей; несоблюдение требований к рекламе финуслуг.