(1).jpg)

Проект Указания Банка России “О внесении изменений в Инструкцию Банка России от 14.11.2016 № 175-И” (по состоянию на 05.06.2023)

На основании части статей 62.2 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)", пункта 3 части третьей статьи 1 Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от __ ______ 2019 года N ___):

1. Внести в Инструкцию Банка России от 14 ноября 2016 года N 175-И "О банковских операциях небанковских кредитных организаций - центральных контрагентов, об обязательных нормативах небанковских кредитных организаций - центральных контрагентов и особенностях осуществления Банком России надзора за их соблюдением"1 следующие изменения:

1.1. В подпункте 1.1.1 пункта 1.1 слова "(в том числе в случае когда участник клиринга действует от имени и по поручению своих клиентов)" исключить.

1.2. В подпункте 1.1.2 пункта 1.1 слова ", если это не требует использования центральным контрагентом весоизмерительных приборов и разновесов" заменить словами "в обезличенной форме".

1.3. В пункте 2.2:

абзац второй изложить в следующей редакции:

“

,

,

“;

в абзаце седьмом цифры "50" заменить цифрами "65";

в абзаце восьмом цифры "25" заменить цифрами "35";

абзац тринадцатый изложить в следующей редакции:

"ЗН1.0 - величина знаменателя норматива достаточности собственных средств (капитала) (Н1.0) (далее - величина ЗН1.0), рассчитанная в соответствии с подпунктом 2.1.1 пункта 2.1 или пунктом 3.1.1 пункта 3.1 (с учетом пункта 2.3 настоящей Инструкции) Инструкции Банка России от 29 ноября 2019 года N 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" (далее - Инструкция Банка России N 199-И).

Центральный контрагент не учитывает при расчете ЗН1.0:

остатки на балансовых и внебалансовых счетах (их частях), образовавшиеся в результате проведения операций при осуществлении клиринговой деятельности и функций центрального контрагента;

остатки (их части) на балансовых счетах в части требований центрального контрагента к иностранной организации, имеющей право в соответствии с ее личным законом осуществлять учет и переход прав на ценные бумаги (далее - иностранный депозитарий), кредитным организациям или иностранным банкам по получению денежных средств и (или) драгоценных металлов, принадлежащих участникам клиринга центрального контрагента, за исключением денежных средств и (или) драгоценных металлов, принадлежащих участникам клиринга центрального контрагента и (или) их клиентам, которые центральный контрагент использовал в своих интересах, зачисленных или подлежащих зачислению на счета центрального контрагента в указанных организациях, с которыми из-за действия мер ограничительного характера, введенных иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза в отношении Российской Федерации, граждан Российской Федерации или российских юридических лиц (далее - меры ограничительного характера) ограничено совершение операций или сделок, при наличии в договоре об оказании клиринговых услуг (правилах клиринга) или иных договорах с участниками клиринга положения, предусматривающего право неисполнения центральным контрагентом поручения участника клиринга на списание принадлежащих ему денежных средств и (или) драгоценных металлов со счетов центрального контрагента, открытых в иностранных депозитариях, кредитных организациях или иностранных банках, в связи с мерами ограничительного характера (далее - заблокированные требования клиентов, с которыми заключены договоры с оговоркой).

К заблокированным требованиям клиентов, с которыми заключены договоры с оговоркой, не относятся требования центрального контрагента в отношении ценных бумаг, выпущенных иностранным эмитентом, который ведет основную деятельность на территории Российской Федерации и (или) иностранного государства, являющегося членом Евразийского экономического союза, права на которые учитываются российскими депозитариями.";

абзац пятнадцатый изложить в следующей редакции:

“

ВК = max (Р х median (Дi); 25% х (МЛикв + МДР + МБР))

”;

дополнить абзацами следующего содержания:

"где:

Р - коэффициент увеличения минимальной величины выделенного капитала, устанавливаемый в следующих числовых значениях:

50 процентов с 1 января 2025 года;

100 процентов с 1 января 2026 года;

150 процентов с 1 января 2027 года.

Дi - чистый доход центрального контрагента за i-й год, i ? {1, 2, 3};

median - медиана числового ряда.

ПП - величина потенциальных потерь центрального контрагента в случае неисполнения обязательств двумя крупнейшими по потерям контрагентами, не являющимися участниками клиринга, с которыми центральным контрагентом заключен договор (соглашение), определяющий порядок и условия заключения и исполнения сделок (операций) (далее - провайдер ликвидности), рассчитанная по формуле:

.

.

где:

(условная стоимость под риском, рассчитанная с доверительной вероятностью 99 процентов) - величина, характеризующая среднеарифметическое значение по однопроцентной выборке наибольших негативных для центрального контрагента изменений стоимости за Т дней k-го нетто-набора провайдера ликвидности по i-му инструменту по итогам проведения клиринга и (или) торгов на организованных рынках, на которые приходится наибольший объем сделок по данному инструменту, в случае неисполнения обязательств данного провайдера ликвидности. В целях настоящей Инструкции под нетто-набором понимается сумма нетто-обязательств по всем сделкам с i-м инструментом, являющимся предметом обязательств, допущенным к централизованному клирингу, и (или) базисным (базовым) активом производных финансовых инструментов (далее - инструмент), и обеспечения, выраженного в i-м инструменте, провайдера ликвидности. Изменения стоимости k-го нетто-набора учитываются в расчете показателя

(условная стоимость под риском, рассчитанная с доверительной вероятностью 99 процентов) - величина, характеризующая среднеарифметическое значение по однопроцентной выборке наибольших негативных для центрального контрагента изменений стоимости за Т дней k-го нетто-набора провайдера ликвидности по i-му инструменту по итогам проведения клиринга и (или) торгов на организованных рынках, на которые приходится наибольший объем сделок по данному инструменту, в случае неисполнения обязательств данного провайдера ликвидности. В целях настоящей Инструкции под нетто-набором понимается сумма нетто-обязательств по всем сделкам с i-м инструментом, являющимся предметом обязательств, допущенным к централизованному клирингу, и (или) базисным (базовым) активом производных финансовых инструментов (далее - инструмент), и обеспечения, выраженного в i-м инструменте, провайдера ликвидности. Изменения стоимости k-го нетто-набора учитываются в расчете показателя  с весами, рассчитываемыми по формуле:

с весами, рассчитываемыми по формуле:

,

,

где:

- значение экспоненциального скользящего среднего в точке n (последнее значение временного ряда изменений стоимости k-го нетто-набора);

- значение экспоненциального скользящего среднего в точке n (последнее значение временного ряда изменений стоимости k-го нетто-набора);

- значение экспоненциального скользящего среднего в точке n - 1 (предыдущее значение временного ряда изменений стоимости k-го нетто-набора). Первое значение

- значение экспоненциального скользящего среднего в точке n - 1 (предыдущее значение временного ряда изменений стоимости k-го нетто-набора). Первое значение  принимается равным

принимается равным  - первому значению временного ряда изменений стоимости k-го нетто-набора;

- первому значению временного ряда изменений стоимости k-го нетто-набора;

- величина изменения стоимости k-го нетто-набора в точке n;

- величина изменения стоимости k-го нетто-набора в точке n;

- сглаживающая константа, значение которой устанавливается Комитетом финансового надзора Банка России и публикуется в "Вестнике Банка России" и (или) на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет";

- сглаживающая константа, значение которой устанавливается Комитетом финансового надзора Банка России и публикуется в "Вестнике Банка России" и (или) на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет";

- величина обеспечения, рассчитанного совокупно по k-му нетто-набору провайдера ликвидности на дату расчета норматива (в случае внесения провайдером ликвидности обеспечения). В случае если центральный контрагент осуществляет расчет показателя

- величина обеспечения, рассчитанного совокупно по k-му нетто-набору провайдера ликвидности на дату расчета норматива (в случае внесения провайдером ликвидности обеспечения). В случае если центральный контрагент осуществляет расчет показателя  совокупно по всем сделкам, заключенным с провайдером ликвидности, расчет величины

совокупно по всем сделкам, заключенным с провайдером ликвидности, расчет величины  осуществляется по всем нетто-обязательствам провайдерам ликвидности;

осуществляется по всем нетто-обязательствам провайдерам ликвидности;

Т - количество торговых дней в соответствии с внутренними документами центрального контрагента, необходимых для прекращения обязательств провайдера ликвидности, не исполнившего свои обязательства.

Период времени для расчета показателя  по соответствующему инструменту должен составлять не менее 12 месяцев от даты расчета, но не более периода доступной истории фактических и (или) теоретических цен по инструментам, по которым центральный контрагент рассчитывает показатель "ПП". Период времени для расчета показателя

по соответствующему инструменту должен составлять не менее 12 месяцев от даты расчета, но не более периода доступной истории фактических и (или) теоретических цен по инструментам, по которым центральный контрагент рассчитывает показатель "ПП". Период времени для расчета показателя  должен быть установлен центральным контрагентом во внутренних документах.

должен быть установлен центральным контрагентом во внутренних документах.

По инструментам, являющимся предметом обязательств и ранее не включенным в централизованный клиринг, расчет показателя  проводится на основе изменений цен и иных показателей инструментов, обладающих схожими параметрами со вновь вводимыми инструментами, по которым имеются данные за аналогичный период. Критерии соотнесения инструментов, а также порядок действий центрального контрагента в случае отсутствия инструментов со схожими параметрами устанавливаются центральным контрагентом во внутренних документах.".

проводится на основе изменений цен и иных показателей инструментов, обладающих схожими параметрами со вновь вводимыми инструментами, по которым имеются данные за аналогичный период. Критерии соотнесения инструментов, а также порядок действий центрального контрагента в случае отсутствия инструментов со схожими параметрами устанавливаются центральным контрагентом во внутренних документах.".

1.4. Пункт 2.3 изложить в следующей редакции:

"Центральный контрагент вправе принять решение о применении финализированного подхода, предусмотренного главой 3 Инструкции Банка России N 199-И (далее - финализированный подход), для расчета величины ЗН1.0.

Информация о принятии уполномоченным органом центрального контрагента решения о применении финализированного подхода для расчета величины ЗН1.0 доводится центральным контрагентом до структурного подразделения Банка России, осуществляющего надзор за деятельностью центральных контрагентов, в течение трех рабочих дней с даты принятия решения в форме электронных документов в соответствии с порядком взаимодействия Банка России с некредитными финансовыми организациями, определенным на основании частей первой и восьмой статьи 76.9 Федерального закона "О Центральном банке Российской Федерации (Банке России)", путем размещения в личном кабинете центрального контрагента на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Выбранный центральным контрагентом финализированный подход применяется, начиная со следующего дня после даты направления информации в структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов.

До даты направления информации в Банк России расчет величины ЗН1.0 осуществляется центральным контрагентом в соответствии с подпунктом 2.1.1 пункта 2.1 Инструкции Банка России N 199-И.".

1.5. Главу 2 дополнить пунктом 2.4 следующего содержания:

"2.4 Минимально допустимое числовое значение норматива Н1цк устанавливается в размере 100 процентов.".

1.6. В пункте 3.2:

в абзаце шестнадцатом после слов "(далее - Федеральный закон "О клиринге, клиринговой деятельности и центральном контрагенте")," дополнить словами "за исключением взносов в коллективное клиринговое обеспечение двух крупнейших по потерям участников клиринга,";

абзацы семнадцатый - двадцатый изложить в следующей редакции:

"ВК - фактическая величина выделенного капитала, находящаяся в распоряжении центрального контрагента на дату расчета норматива.

Показатели  и

и  по нетто-наборам по сделкам с клиринговыми сертификатами участия рассчитываются центральным контрагентом пропорционально доле стоимости имущества, переданного участником пула в соответствующий имущественный пул.

по нетто-наборам по сделкам с клиринговыми сертификатами участия рассчитываются центральным контрагентом пропорционально доле стоимости имущества, переданного участником пула в соответствующий имущественный пул.

Период времени для расчета показателя  по соответствующему инструменту должен составлять не менее 12 месяцев от даты расчета, но не более периода доступной истории фактических и (или) теоретических цен по инструментам, по которым центральный контрагент рассчитывает показатель "П". Период времени для расчета показателя

по соответствующему инструменту должен составлять не менее 12 месяцев от даты расчета, но не более периода доступной истории фактических и (или) теоретических цен по инструментам, по которым центральный контрагент рассчитывает показатель "П". Период времени для расчета показателя  должен быть установлен центральным контрагентом во внутренних документах.

должен быть установлен центральным контрагентом во внутренних документах.

По инструментам, являющимся предметом обязательств и ранее не включенным в централизованный клиринг, расчет показателя проводится на основе изменений цен и иных показателей инструментов, обладающих схожими параметрами со вновь вводимыми инструментами, по которым имеются данные за аналогичный период. Критерии соотнесения инструментов, а также порядок действий центрального контрагента в случае отсутствия инструментов со схожими параметрами устанавливаются центральным контрагентом во внутренних документах.

Расчет норматива Н2цк проводится центральным контрагентом обособленно по каждой совокупности инструментов. Норматив Н2цк рассчитывается совокупно по всем рынкам, на которых центральным контрагентом предусмотрен взаимозачет нетто-обязательств по различным рынкам, по которым центральный контрагент рассчитывает обеспечение совокупно.".

1.7. В пункте 4.2:

первое предложение в абзаце шестом изложить в следующей редакции: "Период времени для расчета норматива Н3цк должен составлять не менее 12 месяцев и не более трех лет от даты расчета.";

абзац седьмой изложить в следующей редакции:

"Расчет норматива Н3цк проводится центральным контрагентом по каждому инструменту, принятому центральным контрагентом в качестве индивидуального клирингового обеспечения.".

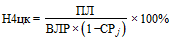

1.8. Пункт 5.2. изложить в следующей редакции:

"5.2. Норматив Н4цк определяется как отношение величины потенциальных потерь центрального контрагента в случае неисполнения обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга и (или) обособленными клиентами на рынках, которые обслуживает центральный контрагент, к величине высоколиквидных ресурсов центрального контрагента, и рассчитывается центральным контрагентом по формуле:

,

,

где:

ПЛ - величина нетто-обязательств двух крупнейших по величине нетто-обязательств участников клиринга и (или) обособленных клиентов на рынках, которые обслуживает центральный контрагент, рассчитанная с учетом переоценки по итогам проведения клиринга на указанных рынках на дату расчета норматива Н4цк, и рассчитывается по формуле:

,

,

где:

- сумма нетто-обязательств по всем сделкам k-го участника клиринга и (или) обособленного клиента с i-м инструментом;

- сумма нетто-обязательств по всем сделкам k-го участника клиринга и (или) обособленного клиента с i-м инструментом;

- ставка индивидуального клирингового обеспечения по j-му инструменту, установленная центральным контрагентом в соответствии с внутренними документами;

- ставка индивидуального клирингового обеспечения по j-му инструменту, установленная центральным контрагентом в соответствии с внутренними документами;

- сумма обеспечения, выраженного в n-м инструменте, k-го участника клиринга и (или) обособленного клиента;

- сумма обеспечения, выраженного в n-м инструменте, k-го участника клиринга и (или) обособленного клиента;

- ставка индивидуального клирингового обеспечения по n-му инструменту, установленная центральным контрагентом в соответствии с внутренними документами.

- ставка индивидуального клирингового обеспечения по n-му инструменту, установленная центральным контрагентом в соответствии с внутренними документами.

Нетто-обязательство обособленного клиента рассчитывается исходя из обязательств (требований) по сделкам, заключенным в интересах и за счет обособленного клиента, клиринг которых осуществляет центральный контрагент.

В случае если величина нетто-обязательства принимает отрицательное значение, для расчета величины ПЛ она принимается равной нулю. Если нетто-обязательство было уменьшено на величину обеспечения, то такое обеспечение не должно учитываться в расчете ВЛР.

ВЛР - величина высоколиквидных ресурсов центрального контрагента, использование которых предусмотрено правилами клиринга для покрытия убытков, возникающих в случае неисполнения обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга и (или) обособленными клиентами. Величина высоколиквидных ресурсов центрального контрагента (которыми должен располагать центральный контрагент в период времени, определенный правилами клиринга, за который центральный контрагент осуществляет урегулирование убытков, возникших в случае неисполнения обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга и (или) обособленными клиентами) определяется как сумма:

справедливой стоимости входящих в портфель центрального контрагента ценных бумаг;

остатков на корреспондентских, клиринговых и иных счетах центрального контрагента (в размере, превышающем величину минимальных размеров денежных средств, требуемых к обязательному поддержанию (хранению) на указанных счетах), отраженных на балансовых счетах N 30104, 30110, 30114, 30118, 30119, 30221 (в части незавершенных расчетов с Банком России), 30416, 30417, 30418, 30419, 30602 в соответствии с Положением Банка России от 24 ноября 2022 года N 809-П "О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения"2.

Обязательства по сделкам, заключенным в интересах и за счет обособленного клиента, клиринг которых осуществляет центральный контрагент, а также обеспечение, предоставленное обособленным клиентом, не учитываются при расчете нетто-обязательства участника клиринга, обслуживающего данного обособленного клиента.

В целях расчета величины ВЛР обеспечение в ценных бумагах участника клиринга уменьшается на величину обеспечения в ценных бумагах, предоставленного обособленными клиентами, которых он обслуживает.

Центральный контрагент не учитывает при расчете величины ВЛР:

требования к иностранному депозитарию, кредитным организациям или иностранным банкам по получению денежных средств и (или) драгоценных металлов, зачисленных или подлежащих зачислению на счета центрального контрагента в указанных организациях, с которыми из-за действия мер ограничительного характера, ограничено совершение операций или сделок (за исключением требований по ценным бумагам, выпущенным иностранным эмитентом, который ведет основную деятельность на территории Российской Федерации и (или) иностранного государства, являющегося членом Евразийского экономического союза, права на которые учитываются российскими депозитариями).

В случае если величина ВЛР равна нулю, то норматив Н4цк считается нарушенным.

- ставка индивидуального клирингового обеспечения, установленная центральным контрагентом в соответствии с внутренними документами, по j-му инструменту, учитываемому при расчете показателя ВЛР.".

- ставка индивидуального клирингового обеспечения, установленная центральным контрагентом в соответствии с внутренними документами, по j-му инструменту, учитываемому при расчете показателя ВЛР.".

1.7. В пункте 6.2:

Абзацы первый - четвертый изложить в следующей редакции:

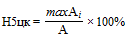

"6.2. Норматив Н5цк определяется как отношение максимальной величины вида актива в разрезе эмитента в обеспечении, предоставленном участниками клиринга, к совокупной величине обеспечения с учетом ставки индивидуального клирингового обеспечения по j-му инструменту, установленной центральным контрагентом в соответствии с внутренними документами, и рассчитывается по формуле:

,

,

где:

- величина активов i-го эмитента в обеспечении, за исключением номинированных в рублях требований к Российской Федерации, федеральным органам исполнительной власти и Банку России;";

- величина активов i-го эмитента в обеспечении, за исключением номинированных в рублях требований к Российской Федерации, федеральным органам исполнительной власти и Банку России;";

абзацы пятый и шестой исключить.

1.8. Дополнить главой 6.1 следующего содержания:

"

Глава 6.1. Норматив максимального размера риска концентрации, рассчитываемый на индивидуальной основе

6.1.1. Норматив максимального размера риска концентрации, рассчитываемый на индивидуальной основе (далее - Н6цк), характеризует степень концентрации финансовых инструментов в позициях и обеспечении участников клиринга в разрезе i-го участника клиринга и j-го финансового актива либо j-го эмитента (группы связанных эмитентов) (далее - эмитент), за исключением Российской Федерации, федеральных органов исполнительной власти и Банка России.

Связанность эмитентов определяется в соответствии со статьей 64 Федерального закона "О Центральном банке Российской Федерации (Банке России)".

6.1.2. Норматив Н6цк определяется как отношение величины максимальной позиции i-го участника клиринга в ценных бумагах одного эмитента / одном финансовом активе к сумме величины суммарной позиции i-го участника клиринга в ценных бумагах всех эмитентов / всех финансовых активах и величины свободного обеспечения i-го участника клиринга, и рассчитывается по формуле:

.

.

6.1.3. При расчете значения норматива Н6цк используется следующая информация:

объем клирингового обеспечения и открытых позиций по сделкам с центральным контрагентом участников клиринга и их клиентов в разрезе отдельных финансовых инструментов;

риск-параметры участвующих в расчете финансовых инструментов, установленные центральным контрагентом в соответствии с внутренними документами центрального контрагента (далее - риск-параметры);

справочник внутрисистемных идентификаторов (при их наличии), присваиваемых центральным контрагентом для учета клирингового обеспечения и открытых позиций участников клиринга и их клиентов (далее - ВИ);

справочник финансовых инструментов с указанием их идентификаторов и группировкой по эмитентам (группам связанных эмитентов) / финансовым активам.

6.1.4. Для расчета норматива Н6цк центральный контрагент должен рассчитать величины с учетом уровней детализации в соответствии с таблицей 1 настоящей инструкции.

Таблица 1

| Шаг | Уровень детализации (от более высокой к более низкой) | Рассчитываемая величина | Наименование величины |

|---|---|---|---|

| 1 | Участник клиринга - Собственные / клиентские счета - ВИ - Финансовый инструмент | Нетто-позиция (длинная либо короткая) в каждом финансовом инструменте, рассчитанная для каждого участника клиринга в российских рублях с учетом риск-параметров, в разрезе собственных и клиентских счетов (ВИ). | Нетто-поз_i_n |

| 2 | Участник клиринга - Собственные / клиентские счета - ВИ - Эмитент / актив | Нетто-позиция (длинная либо короткая) в каждом эмитенте / активе, рассчитанная для каждого участника клиринга, в разрезе собственных и клиентских счетов (ВИ). Данная величина является суммой величин, рассчитанных на шаге 1. | Нетто-поз_i_j |

| 3 | Участник клиринга - Собственные счета - Эмитент /актив | Нетто-позиция (длинная либо короткая) в каждом эмитенте / активе, рассчитанная для каждого участника клиринга по всем собственным счетам (ВИ). Данная величина является суммой отдельных величин, рассчитанных на шаге 2. | Нетто-поз_соб_i_j |

| 4 | Участник клиринга - Клиентские счета - ВИ - Эмитент / актив | Нетто-позиция (длинная либо короткая) в каждом эмитенте / активе, рассчитанная для каждого участника клиринга по всем клиентским счетам в разрезе ВИ. При отсутствии ВИ необходимо производить расчет, пропуская разделение на ВИ, на агрегированном уровне «клиентские счета». Данная величина является суммой отдельных величин, рассчитанных на шаге 2. | Нетто-поз_клиент_i_j |

| 5 | Участник клиринга - Собственные счета - Эмитент / актив - Длинные позиции | Позиция в каждом эмитенте / активе, рассчитанная для каждого участника клиринга по всем собственным счетам (ВИ). Данная величина принимает значение величины, рассчитанной на шаге 3, в случае если она положительна | Поз_соб_длин_i_j |

| 6 | Участник клиринга - Собственные счета - Эмитент / актив - Короткие позиции | Позиция в каждом эмитенте / активе, рассчитанная для каждого участника клиринга по всем собственным счетам (ВИ). Данная величина принимает значение величины, рассчитанной на шаге 3, в случае если она отрицательна | Поз_соб_корот_i_j |

| 7 | Участник клиринга - Клиентские счета - ВИ - Эмитент / актив - Длинные позиции | Сумма всех длинных нетто-позиций в каждом эмитенте / активе, рассчитанная для каждого участника клиринга по всем клиентским счетам (ВИ). При отсутствии ВИ необходимо производить расчет, пропуская разделение на ВИ, на агрегированном уровне «клиентские счета». Данная величина является суммой отдельных величин, рассчитанных на шаге 4. | Поз_клиент_длин_i_j |

| 8 | Участник клиринга - Клиентские счета - ВИ - Эмитент / актив - Короткие позиции | Сумма всех коротких нетто-позиций в каждом эмитенте / активе, рассчитанная для каждого участника клиринга по всем клиентским счетам (ВИ) с учетом длинных собственных нетто-позиций аналогичного уровня детализации (при их наличии). При отсутствии ВИ необходимо производить расчет, пропуская разделение на ВИ, на агрегированном уровне «клиентские счета». Данная величина является минимум от 0 и суммы отдельных величин, рассчитанных на шаге 4 и 5. | Поз_клиент_корот_i_j |

| 9 | Участник клиринга - Эмитент / актив - Длинные позиции | Данная величина является суммой величин, рассчитанных на шаге 5 и 7. | Поз_длин_i_j |

| 10 | Участник клиринга - Эмитент / актив - Короткие позиции | Данная величина является суммой величин, рассчитанных на шаге 6 и 8. | Поз_корот_i_j |

| 11 | Участник клиринга - Эмитент / актив | Максимальное значение, выбранное из двух величин, рассчитанных на шаге 9, 10 и взятых по модулю. Результатом расчетов для каждого участника клиринга будет являться набор позиций по каждому эмитенту / активу. | Поз_i_j |

| 12 | Участник клиринга | Максимальное значение позиции по эмитенту / активу для каждого участника клиринга, рассчитанной на шаге 11. Результатом расчетов для каждого участника клиринга будет являться одна максимальная позиция. | Поз_i_max |

| 13 | Участник клиринга | Сумма всех позиций, рассчитанных на шаге 11, по каждому участнику клиринга. Результатом расчетов для каждого участника клиринга будет являться суммарная позиция во всех финансовых инструментах. | Поз_i_sum |

| 14 | Участник клиринга - Собственные / клиентские счета - ВИ - Финансовый инструмент | Стоимость обеспечения, внесенного за счет участника клиринга и его клиентов, рассчитанная в российских рублях с учетом риск-параметров, в разрезе собственных и клиентских счетов (ВИ), а также финансовых инструментов. | Обеспеч_i_n |

| 15 | Участник клиринга - Собственные / клиентские счета - ВИ - Эмитент / актив | Стоимость обеспечения, внесенного за счет участника клиринга и его клиентов, в разрезе собственных и клиентских счетов (ВИ), а также эмитентов / активов за вычетом коротких позиций аналогичного уровня детализации (при их наличии). Данная величина является максимумом от 0 и суммы величин, рассчитанных на шаге 14, 6 и 8. | Обеспеч_i_i |

| 16 | Участник клиринга - Собственные счета - Эмитент /актив | Стоимость обеспечения, внесенного за счет участника клиринга, в разрезе эмитентов / активов. Данная величина является суммой отдельных величин, рассчитанных на шаге 15. | Обеспеч_соб_i_i |

| 17 | Участник клиринга - Клиентские счета - ВИ - Эмитент / актив | Стоимость обеспечения, внесенного за счет клиентов участника клиринга, в разрезе клиентских счетов (ВИ), а также эмитентов / активов. При отсутствии ВИ необходимо производить расчет, пропуская разделение на ВИ, на агрегированном уровне «клиентские счета». Данная величина является суммой отдельных величин, рассчитанных на шаге 15. При этом в расчетах используются только те клиентские счета (ВИ), на которых есть позиция крупнейшего эмитента / актива соответствующей направленности (длинная или короткая), рассчитанная на шаге 12. | Обеспеч_клиент_i_i |

| 18 | Участник клиринга | Данная величина является суммой величин, рассчитанных на шаге 16 и 17. | Обеспеч_i_sum |

6.1.5. Стоимость клирингового обеспечения и открытых позиций по сделкам с центральным контрагентом рассчитывается в российских рублях в порядке, определенном центральным контрагентом во внутренних документах, с учетом ставок, установленных центральным контрагентом в соответствии с методикой определения риск-параметров по каждому финансовому инструменту, учитываемому при расчете норматива Н6цк.

6.1.6. При расчете стоимости клирингового обеспечения и открытых позиций по сделкам с центральным контрагентом не учитываются финансовые инструменты, по которым центральным контрагентом установлена ставка индивидуального клирингового обеспечения на уровне 100 процентов.

6.1.7. При расчете стоимости позиций по клиринговым сертификатам участия учитывается доля ценных бумаг эмитента / финансовых активов, внесенных участником клиринга в имущественный пул. При этом в расчете участвуют только положительные позиции участника клиринга по клиринговым сертификатам участия.

6.1.8. Все нетто-позиции используются в расчетах с учетом знака ("плюс" либо "минус") в зависимости от направленности нетто-позиции.

6.1.9. Максимально допустимое числовое значение норматива Н6цк устанавливается в размере:

с 1 января 2025 года - 80 процентов;

с 1 января 2026 года - 50 процентов;

с 1 января 2027 года - 25 процентов.".

2. Настоящее Указание подлежит официальному опубликованию и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от __ ______ 2022 года N ПСД-__) вступает в силу с 1 января 2025 года.

|

Председатель Центрального банка Российской Федерации |

------------------------------

1 Зарегистрировано Минюстом России 6 декабря 2016 года, регистрационный N 44577, с изменениями, внесенными Указаниями Банка России от 8 мая 2018 года N 4773-У (зарегистрировано Минюстом России регистрационный 8 мая 2018 года, регистрационный N 51015), от 30 сентября 2019 года N 5272-У (зарегистрировано Минюстом России 6 ноября 2019 года, регистрационный N 56430), от 27 февраля 2020 N 5404-У (зарегистрировано Минюстом России 31 марта 2020 года, регистрационный N 57915).

2 Зарегистрировано Минюстом России 29 декабря 2012 года, регистрационный N 17876, с изменениями, внесенными Указанием Банка России от 23 марта 2023 года N 6380-У (зарегистрировано Минюстом России регистрационный 24 апреля 2023 года, регистрационный N 73130).

------------------------------

Пояснительная записка

к проекту Указания Банка России "О внесении изменений в Инструкцию Банка России от 14 ноября 2016 года N 175-И"

Банк России разработал проект указания "О внесении изменений в Инструкцию Банка России от 14 ноября 2016 года N 175-И" (далее - проект указания).

Подготовка проекта указания осуществляется в целях повышения риск защищенности центральных контрагентов и закрепления временных мер, реализованных решением Совета директоров Банка России1. Достижение указанных целей предусматривается за счет изменения методики расчета обязательных нормативов центрального контрагента, таких как норматив достаточности собственных средств (капитала) и норматив ликвидности, установленных Инструкцией Банка России N 175-И2, а также введения дополнительного норматива риска концентрации.

Действие проекта указания распространяется на всех центральных контрагентов и предусматривает следующие основные изменения:

1. В части норматива достаточности собственных средств (капитала) центрального контрагента (Н1цк) предусматривается закрепление послаблений, установленных решением Совета директоров Банка России от 29.12.2023, в части не включения в расчет данного норматива заблокированных со стороны иностранных государств активов клиентов, с которыми заключены договоры с оговоркой.

В целях стимулирования центральных контрагентов к проведению консервативной политики в области управления рисками предусматривается корректировка методики расчета минимальной величины выделенного капитала за счет добавления в формулу расчета данного показателя медианы значений чистых доходов центрального контрагента за три года с коэффициентом 1,5. При этом значение выделенного капитала, рассчитываемого по новой формуле, не может быть меньше рассчитанного в соответствии с действующим регулированием значения данного показателя, необходимого для покрытия операционных расходов центрального контрагента.

Учитывая существенность данного изменения, устанавливается его поэтапное введение, направленное на достижение целевых значений в течение 3-х лет.

Кроме того, вводится дополнительный показатель для учета в расчете норматива потенциальных потерь центрального контрагента по операциям с "провайдерами ликвидности"3, предусматривается увеличение средств центрального контрагента, необходимых для обеспечения прекращения (реструктуризации) своей деятельности и покрытия коммерческого риска. Также центральным контрагентам предоставляется право применения финализированного подхода при оценке кредитного риска.

2. В части норматива ликвидности (Н4цк) также предусматривается закрепление временных мер, предусмотренных решением Совета директоров Банка России от 29.12.2023, по учету заблокированных активов центральных контрагентов.

В целях выявления тенденции к сокращению достаточности ликвидности у центрального контрагента предусматривается изменение методики расчета норматива Н4цк за счет корректировки его показателей на ставки риска, установленные центральным контрагентом.

3. В целях снижения концентрации в обеспечении ценных бумаг одного эмитента и стимулирования участников клиринга диверсифицировать предоставленное обеспечение по обязательствам перед центральным контрагентом предусматривается введение дополнительного норматива концентрации (Н6цк).

Согласно предлагаемой методике расчета норматива Н6цк он будет рассчитываться в разрезе каждого участника клиринга центрального контрагента, заключившего сделки с обеспечением в ценных бумагах крупнейшего эмитента, исходя из позиций и свободного обеспечения такого участника клиринга.

Учитывая, что соблюдение данного норматива центральным контрагентом окажет существенное влияние на крупнейших участников клиринга - заемщиков по сделкам РЕПО с ЦК, предусматривается его поэтапное введение за счет снижения порогового значения до 25% в течение трех лет.

Иные изменения в проекте указания направлены на совершенствование регулирования, установленного Инструкцией N 175-И.

Указание вступает в силу с 1 января 2025 года (за исключением отдельных положений, для которых установлен особый срок вступления в силу).

В целях обеспечения возможности проведения оценки регулирующего воздействия замечания и предложения по проекту указания принимаются с 5 по 19 июня 2023 года включительно по адресу электронной почты: gostevas1@cbr.ru.

Ответственным структурным подразделением Банка России за проведение оценки регулирующего воздействия является Департамент инфраструктуры финансового рынка.

------------------------------

1 Решение Совета директоров Банка России от 29.12.2022 "О порядке формирования резервов на возможные потери и расчете обязательных нормативов небанковских кредитных организаций - центральных контрагентов и кредитных организаций - расчетных депозитариев" (далее - Решение Совета директоров Банка России от 29.12.2022).

2 Инструкция Банка России от 14.11.2016 N 175-И "О банковских операциях небанковских кредитных организаций - центральных контрагентов, об обязательных нормативах небанковских кредитных организаций - центральных контрагентов и особенностях осуществления Банком России надзора за их соблюдением" (далее - Инструкция N 175-И).

3 Сервис по предоставлению ликвидности от иностранных контрагентов, с которыми у ЦК заключены отдельные договорные отношения. Такие провайдеры не являются участниками клиринга и соответственно не вносят обеспечение. В настоящее время подобный сервис предоставляет НКО-ЦК "СПБ Клиринг" (АО).

Обзор документа

Для небанковских кредитных организаций - центральных контрагентов планируется изменить норматив достаточности собственных средств (капитала) и норматив ликвидности. Также введут дополнительный норматив концентрации.

Последний будет рассчитываться в разрезе каждого участника клиринга центрального контрагента, заключившего сделки с обеспечением в ценных бумагах крупнейшего эмитента, исходя из позиций и свободного обеспечения такого участника. Предусматривается его поэтапное введение за счет снижения порогового значения до 25% в течение трех лет.