(1).jpg)

Правила формирования отчетности в формате XBRL и ее представления в Банк России (действительны при подготовке отчетности по таксономии XBRL Банка России версии 5.2 и выше - версия от 01.06.2023)

1. Введение

1.1. Условные обозначения, сокращения и термины

В случае если в настоящих Правилах используется формулировка "должен" или "должны", то при подготовке файла в формате XBRL необходимо однозначно следовать правилам, содержащим данную формулировку. Файлы в формате XBRL, не соответствующие таким правилам, с большой долей вероятности будут признаны системой сбора Банка России некорректными и отклонены.

Рекомендации, правила, содержащие формулировку "следует", подразумевают возможность отклонения от полного исполнения данных рекомендаций при наличии объяснения причин отклонений от них. Данные рекомендации, правила могут не соблюдаться, только если имеются какие-то существенные основания для их неисполнения.

Рекомендации, правила, содержащие формулировку "может" или "можно", подразумевают разрешение и описывают действия, которые могут быть предприняты, и конструкции, которые могут быть использованы.

Таблица 1

| Понятие | Определение |

|---|---|

| XBRL (eXtensible Business Reporting Language) | Расширяемый язык деловой отчетности - формат передачи регуляторной, финансовой и другой отчетности |

| Отчитывающаяся организация | Организация (в том числе некредитная финансовая организация, бюро кредитных историй, кредитное рейтинговое агентство, саморегулируемая организация в сфере финансового рынка), которая в соответствии с требованиями Банка России должна представлять в Банк России отчетность в формате XBRL |

| Файл XBRL (instance файл) | Файл в формате .xml или .xbrl, представляемый в Банк России отчитывающейся организацией в соответствии с таксономией Банка России на основании требований нормативных актов Банка России, регламентирующих порядок составления и представления в Банк России отчетности в формате XBRL (далее - нормативные акты Банка России по отчетности). Содержит факты о деятельности организации, соответствующие концептам, определенным в таксономии XBRL Банка России, на основе которой формируется файл. Содержит контексты (context) и единицы измерения (unit), которые представляют дополнительную информацию для интерпретации фактов в файле с отчетными данными |

| Точка входа | Схема таксономии XBRL Банка России, определяющая набор отчетных показателей, их аналитических разрезов и применимых контрольных соотношений. Точка входа представляет собой сценарий представления отчетных данных в Банк России. Точка входа определяет набор данных, представляемых в Банк России в зависимости от срока представления, отчетного периода, типа отчитывающейся организации, применяемого стандарта формирования отчетности и иных критериев. Список точек входа размещен на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" (далее - сайт Банка России) по адресу (http://www.cbr.ru/projects_xbrl/taxonomy_xbrl/) в составе сопроводительных документов к таксономии XBRL Банка России |

| Структурные элементы файла XBRL | Синтаксические элементы файла XBRL, являющиеся основными элементами, формирующими структуру файла XBRL |

| Контрольные соотношения (КС) | Алгоритмы проверки показателей отчетности, имеющих взаимосвязь внутри формы отчетности, между формами отчетности, между отчетными периодами (арифметические и форматно-логические контроли), с данными из внешних источников. КС реализуются как в таксономии XBRL Банка России, так и за ее пределами. К КС, реализованным за пределами таксономии XBRL Банка России, относятся КС, имеющие взаимосвязь между отчетными периодами (арифметические и форматно-логические КС), межформенные КС, КС на соответствие внешним источникам (в том числе справочникам, классификаторам, реестрам Банка России) и другие |

| Технический контроль пакета отчетности, в том числе файла XBRL | Алгоритмы проверки на соответствие пакета отчетности, в том числе файла XBRL, требованиям Банка России к его структуре и составу, опубликованным на сайте Банка России, в том числе проверка на целостность и корректность структуры пакета отчетности, в том числе файла XBRL |

| Обязательные КС | Технический контроль пакета отчетности, в том числе файла XBRL, а также часть КС, определенных федеральными законами, иными нормативными правовыми актами и (или) нормативными актами Банка России по отчетности (далее - нормативные требования), при выявлении нарушений которых соответствующая отчетность отклоняется Банком России и в личном кабинете формируется извещение Банка России об отклонении электронного документа с указанием причин его отклонения |

| Уровень критичности (severity) | Статус КС, который устанавливается каждому КС, содержащемуся в базе ссылок формул таксономии XBRL Банка России: "error", "warning". КС со статусом "error" (часть обязательных КС) - КС, невыполнение которых свидетельствует о нарушении отчитывающейся организацией нормативных требований и влечет за собой отклонение пакета отчетности, представляемого отчитывающейся организацией в Банк России. КС со статусом "warning" - КС, невыполнение которых свидетельствует о расхождениях в отчетных данных отчитывающейся организации или нарушении отчитывающейся организацией нормативных требований |

| Таксономия XBRL Банка России | Таксономия, которая должна использоваться отчитывающейся организацией для формирования файлов в формате XBRL, представляемых в Банк России |

| Отчетная дата | Дата, по состоянию на которую организация представляет отчетные данные в формате XBRL в Банк России |

| Единица измерения (unit) | XML фрагмент, являющийся дочерним элементом корневого элемента xbrl в файле с отчетными данными. Каждый <unit> элемент в файле с отчетными данными содержит информацию по одной отдельной единице измерения |

| Контекст (context) | XML элемент, являющийся дочерним элементом корневого элемента xbrl в файле с отчетными данными. Содержит информацию об отчитывающейся организации (entity), периоде (period), за который раскрывается факт, и информацию об аналитических разрезах, суммарно позволяющих интерпретировать данные по отчетным показателям |

| Отчетный показатель (concept) | С синтаксической точки зрения - декларация элемента в XML-схеме, определяющая его в тип item или tuple. С точки зрения семантики - определение типа факта, который может быть сообщен о деятельности или природе бизнес-процесса. В таксономии XBRL Банка России элементы типа tuple не используются |

| Факт (fact) | Информация, которая содержится в файле XBRL и представляется в Банк России. Факт имеет значение, связанное с отчетным показателем (concept) таксономии XBRL Банка России, а также контекстную информацию (context), ассоциированную с ним |

| Пространство имен XML (XML namespace) | URI ссылка, элемент XML и его атрибуты могут быть размещены в пространстве имен XML согласно механизмам, определенным в спецификации Namespaces in XML 1.0 (https://www.w3.org/TR/xml-names/) |

| Префикс | Краткое буквенное обозначение xsd-схемы, однозначно идентифицирующее пространство имен элемента |

| Расширенная связь ролей (Extended Link Role, ELR) | Атрибут @xlink:role, производный от XML-элемента xl:link, определенный в спецификации XBRL 2.1, представляет собой URI путь, используемый для группировки записей в базах ссылок таксономии XBRL Банка России |

| Валидация подготовленной отчетности | Процесс проверки отчитывающейся организацией файла в формате XBRL на соответствие спецификациям XML1.0 (https://www.w3.org/TR/xml/#dt-valid), XBRL 2.1 (http://www.xbrl.org/Specification/XBRL-2.1/REC-2003-12-31/XBRL-2.1-REC-2003-12-31+corrected-errata-2013-02-20.html), XBRL Dimensions 1.0 (http://www.xbrl.org/specification/dimensions/rec-2012-01-25/dimensions-rec-2006-09-18+corrected-errata-2012-01-25-clean.html), настоящим Правилам, контрольным соотношениям |

| Группа аналитических признаков (ГАП) | Элемент таксономии, позволяющий отчитывающейся организации декларировать (объявлять) отчетные факты в определенном разрезе (например, идентификаторы контрагентов, дебиторов, кредиторов, застрахованных лиц, ценных бумаг, объектов недвижимого имущества, вид организации, классификация активов и пр.) |

| Аналитический признак (АП) | Элемент таксономии, представляющий собой уникальное в рамках отчетного документа значение ГАП, используемое для объявления отчетного факта (совокупности фактов), относящихся к одной отчетной сущности |

| Открытая ось (Taxis) | Вид ГАП, позволяющий отчитывающейся организации декларировать (объявлять) компоненты аналитического разреза в составе отчетного документа, значения открытой оси (АП) присваиваются отчитывающейся организацией самостоятельно |

| Закрытая ось (Axis) | Вид ГАП, содержащий фиксированный перечень компонентов (АП), в разрезе которых предполагается раскрытие информации |

| Список с фиксированным перечнем для одиночного выбора (Enumerator) | Элемент таксономии, содержащий в себе фиксированный перечень компонентов и представляющий собой выпадающий список значений, интерпретируемых в качестве фактов (спецификации Extensible Enumerations 1.0 https://specifications.xbrl.org/work-product-index-extensible-enumerations-extensible-enumerations-1.0.html) |

| Список с фиксированным перечнем для одиночного и множественного выбора (Enumerator2) | Элемент таксономии, содержащий в себе фиксированный перечень компонентов и представляющий собой выпадающий список значений, интерпретируемых в качестве фактов (спецификация Extensible Enumerations 2.0 https://specifications.xbrl.org/work-product-index-extensible-enumerations-extensible-enumerations-2.0.html) |

| Лица, ответственные за предметную область отчетности | Фактические исполнители, подготовившие ту или иную область файла XBRL |

| НП | Неприменимо |

| Decimals | Разрядность |

| Точка данных | Элемент файла XBRL. Представляет собой комбинацию отчетного показателя (concept), контекста и единицы измерения. Пример: денежные средства на расчетных счетах (concept) по состоянию на 31.03.2018 (dimensional value 1), в кредитной организации 1 (dimensional value 2), в рублях (dimensional value 3) |

1.2. Область применения

Процесс подготовки отчетности в формате XBRL для представления в Банк России является итерационным и состоит из ряда последовательных этапов:

1) подготовка отчетности отчитывающейся организацией;

2) валидация подготовленной отчетности;

3) корректировка подготовленной отчетности (при необходимости);

4) представление отчетности в Банк России.

Настоящие Правила разработаны в соответствии с пунктом 1.3 Указания Банка России от 05.10.2021 N 5969-У "О порядке взаимодействия Банка России с кредитными организациями, некредитными финансовыми, лицами, оказывающими профессиональные услуги на финансовом рынке и другими участниками информационного обмена при использовании ими информационных ресурсов Банка России, в том числе личного кабинета" и абзацем четвертым пункта 4 статьи 28 Закона Российской Федерации от 27.11.1992 N 4015-I "Об организации страхового дела в Российской Федерации" и представляют собой совокупность дополнительных правил и инструкций, которые необходимо соблюдать (учитывать) отчитывающейся организацией при создании файла XBRL (instance файла) для представления его в Банк России.

Настоящие Правила не заменяют собой требования нормативных актов Банка России по отчетности. При наличии противоречий между настоящими Правилами и требованиями нормативных актов Банка России по отчетности при формировании отчетности в формате XBRL следует руководствоваться требованиями нормативных актов Банка России по отчетности.

Данными правилами необходимо руководствоваться только при подготовке файла XBRL с целью представления его в Банк России. В иных случаях при подготовке файла XBRL организации могут создавать отчеты, руководствуясь инструкциями запрашивающей отчетность организации, собственными соображениями и экспертным мнением.

Настоящие Правила основаны на стандартах формирования отчета XBRL 1.0 (Financial Reporting Instance Standards 1.0), подготовленных международным консорциумом XBRL International.

2. Общие методические рекомендации

2.1. Правила формирования архивов для представления файлов в формате XBRL в Банк России

Отчетность в формате XBRL должна представляться в Банк России в виде зашифрованных архивов с расширением .zip. Размер архива не должен превышать 5 Гб. При необходимости представления в Банк России архивов размером более 5 Гб следует направить заявку в службу поддержки Личного кабинета участника информационного обмена на адрес электронной почты espp@cbr.ru.

При недостаточном лимите на размер ящика в личном кабинете либо максимальный размер сообщения, направляемого в адрес Банка России, также следует направить заявку в службу поддержки Личного кабинета участника информационного обмена на адрес электронной почты espp@cbr.ru.

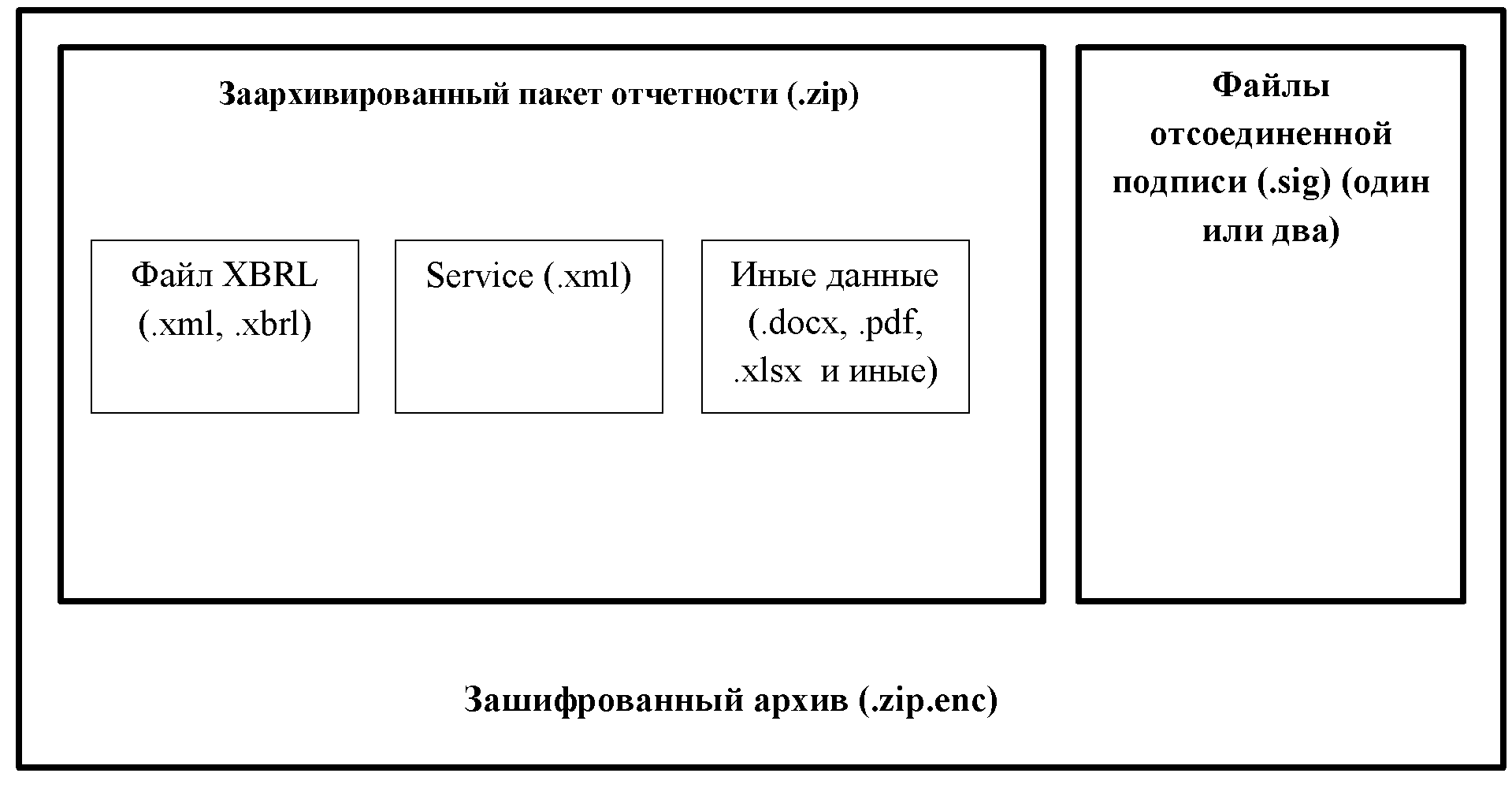

Архив, содержащий файл в формате XBRL (instance файл), в обязательном порядке должен иметь следующую структуру:

- сервисный файл с расширением .xml (Service....xml),

- файл XBRL с расширением .xml или.xbrl (instance файл).

Дополнительно в составе архива могут содержаться сопроводительные документы с расширением .doc, .pdf и иные (кроме дополнительных файлов с расширением .xml, .xbrl и исполняемых файлов).

Файлы, содержащие аудиторское заключение, актуарное заключение и отчет оценщика, при их представлении в Банк России согласно требованиям, установленным Указанием Банка России от 24.10.2022 N 6296-У "О формах, порядке и сроках представления в Банк России бухгалтерской (финансовой) отчетности отдельных некредитных финансовых организаций, кредитных рейтинговых агентств и бюро кредитных историй", должны иметь следующие наименования до расширения:

1) "<ИНН>_АЗ_<ГОД>" (для файла, содержащего аудиторское заключение о годовой бухгалтерской (финансовой) отчетности организации),

где:

<ИНН> - идентификационный номер налогоплательщика (далее - ИНН) организации;

<ГОД> - год, за который составлено аудиторское заключение о годовой бухгалтерской (финансовой) отчетности организации.

Пример: 1234567891_АЗ_2023;

2) "<ИНН>_АКЗ_<ГОД>" (для файла, содержащего актуарное заключение, представляемое негосударственным пенсионным фондом, страховщиком),

где:

<ИНН> - ИНН негосударственного пенсионного фонда, страховщика;

<ГОД> - год, за который составлено актуарное заключение.

Пример: 1234567891_АКЗ_2023;

3) "<ИНН>_ОО_<ГОД>_<НОМЕР>" (для файла, содержащего отчет оценщика, представляемый негосударственным пенсионным фондом),

где:

<ИНН> - ИНН негосударственного пенсионного фонда;

<ГОД> - год, за который составлен отчет оценщика;

<НОМЕР> - порядковый номер отчета оценщика, присвоенный негосударственным пенсионным фондом отчету оценщика самостоятельно.

Пример: 1234567891_ОО_2023_123.

Файлам, содержащим аудиторское заключение, актуарное заключение и отчет оценщика, при их представлении в Банк России согласно требованиям иных нормативных актов Банка России по отчетности рекомендуется присваивать наименования согласно общему подходу, указанному выше.

Если в состав архива включается пояснительная записка, рекомендуется, чтобы файл имел наименование "pz.doc".

Если в состав архива включается электронная копия распорядительного документа о назначении лица, подписавшего отчетность, исполняющим обязанности руководителя отчитывающейся организации, на период, соответствующий дате подписания отчетности (представляется только в случае, если отчетность подписана лицом, исполняющим обязанности руководителя отчитывающейся организации), рекомендуется, чтобы файл имел наименование "order.pdf".

Если в состав архива включается электронная копия плана оздоровления финансового положения страховой организации и приложений к нему (представляются страховой организацией в соответствии с Указанием Банка России от 30.12.2014 N 3522-У "О требованиях к плану оздоровления финансового положений страховой организации" в случае нарушения нормативного соотношения собственных средств (капитала) и принятых обязательств, выявленного страховой организацией на отчетную дату), рекомендуется, чтобы файл имел наименование "recovery.pdf".

Детальная структура архива представлена в приложении 1 к настоящим Правилам.

Более подробные требования к структуре архивов, а также требования к подписанию пакетов отчетности изложены в документе "Руководство пользователя. Единая платформа внешнего взаимодействия (ЕПВВ). Портал "Биврёст" (https://www.cbr.ru/Content/Document/File/85699/instruction.pdf).

Для формирования и отправки архива отчитывающейся организации необходимо выполнить следующие действия:

1) заархивировать файл XBRL, сопроводительный (сервисный) файл (Service.xml), а также иные сопроводительные файлы при помощи программы архиватора в единый архив формата .zip.

При этом архив должен иметь следующее наименование arch_ОГРН/ОГРНИП_ТочкаВхода_ДатаЗавершенияОтчетногоПериода.zip

Пример: arch_1234567891234_ep_nso_npf_m_30d_20170531.zip

Правила именования архивов представлены в таблице 2;

2) подписать полученный архив усиленными квалифицированными электронными подписями (далее - УКЭП). Если архив подписывается одной УКЭП, это можно сделать непосредственно из интерфейса Личного кабинета участника информационного обмена в интерфейсе отправки сообщения, либо до отправки сообщения с помощью программы КриптоАрм (в результате чего будет получен файл отсоединенной подписи с расширением .zip.sig).

Пример: arch_1234567891234_ep_nso_npf_m_30d_20170531.zip.sig

В случае если в соответствии с требованиями нормативных актов Банка России по отчетности архив должен быть подписан двумя УКЭП, то подписание осуществляется с помощью программы КриптоАрм. Расширения полученных двух файлов отсоединенной подписи должны быть переименованы следующим образом: zip.1.sig и zip.2.sig).

Пример: arch_1234567891234_ep_nso_npf_m_30d_20170531.zip.1.sig и arch_1234567891234_ep_nso_npf_m_30d_20170531.zip.2.sig.

Внимание! Пакеты отчетности, содержащие более двух отсоединенных файлов электронной подписи, при направлении посредством Личного кабинета участника информационного обмена будут отклонены;

3) оригинальный архив (согласно пункту 1) и отсоединенную(ые) подпись(и) (согласно пункту 2) необходимо поместить в единый архив с расширением .zip.

Наименование файла архива должно быть следующим:

ОГРН/ОГРНИП_ТочкаВхода_ДатаЗавершенияОтчетногоПериода.zip

Пример: 1234567891234_ep_nso_npf_m_30d_20170531.zip

Подготовленный таким образом архив необходимо зашифровать средствами программы КриптоАРМ.

Наименование зашифрованного файла должно быть следующим:

ОГРН/ОГРНИП_ТочкаВхода_ДатаЗавершенияОтчетногоПериода.zip.enc.

Внимание! При отправке уже зашифрованного программой КриптоАРМ архива приложение сертификата пользователя в интерфейсе Личного кабинета участника информационного обмена не требуется (поле "Сертификаты" необходимо оставлять пустым).

Таблица 2

Описание наименования пакета передаваемой в Банк России отчетности в формате XBRL

| Символ (набор символов) в наименовании архива | Расшифровка символа (набора символов) в наименовании архива |

|---|---|

| arch | Обязательный компонент наименования архива, который должен содержаться во всех наименованиях архивов |

| ОГРН/ОГРНИП | Основной государственный регистрационный номер (далее - ОГРН) отчитывающейся организации (состоит из 13 цифр)/Основной государственный регистрационный номер индивидуального предпринимателя (далее - ОГРНИП) отчитывающегося индивидуального предпринимателя (состоит из 15 цифр) |

| Точка входа | Шифр точки входа таксономии XBRL Банка России, в соответствии с которой в Банк России представляется массив отчетных данных, содержащихся в файле XBRL (instance файле). Набор всех точек входа содержится в таксономии XBRL Банка России и в составе сопроводительных материалов к таксономии XBRL Банка России, публикуемых на сайте Банка России по адресу: http://www.cbr.ru/projects_xbrl/taxonomy_xbrl |

| Отчетная дата | Дата, по состоянию на которую организация представляет отчетные данные в формате XBRL в Банк России (в формате "ггггммдд") |

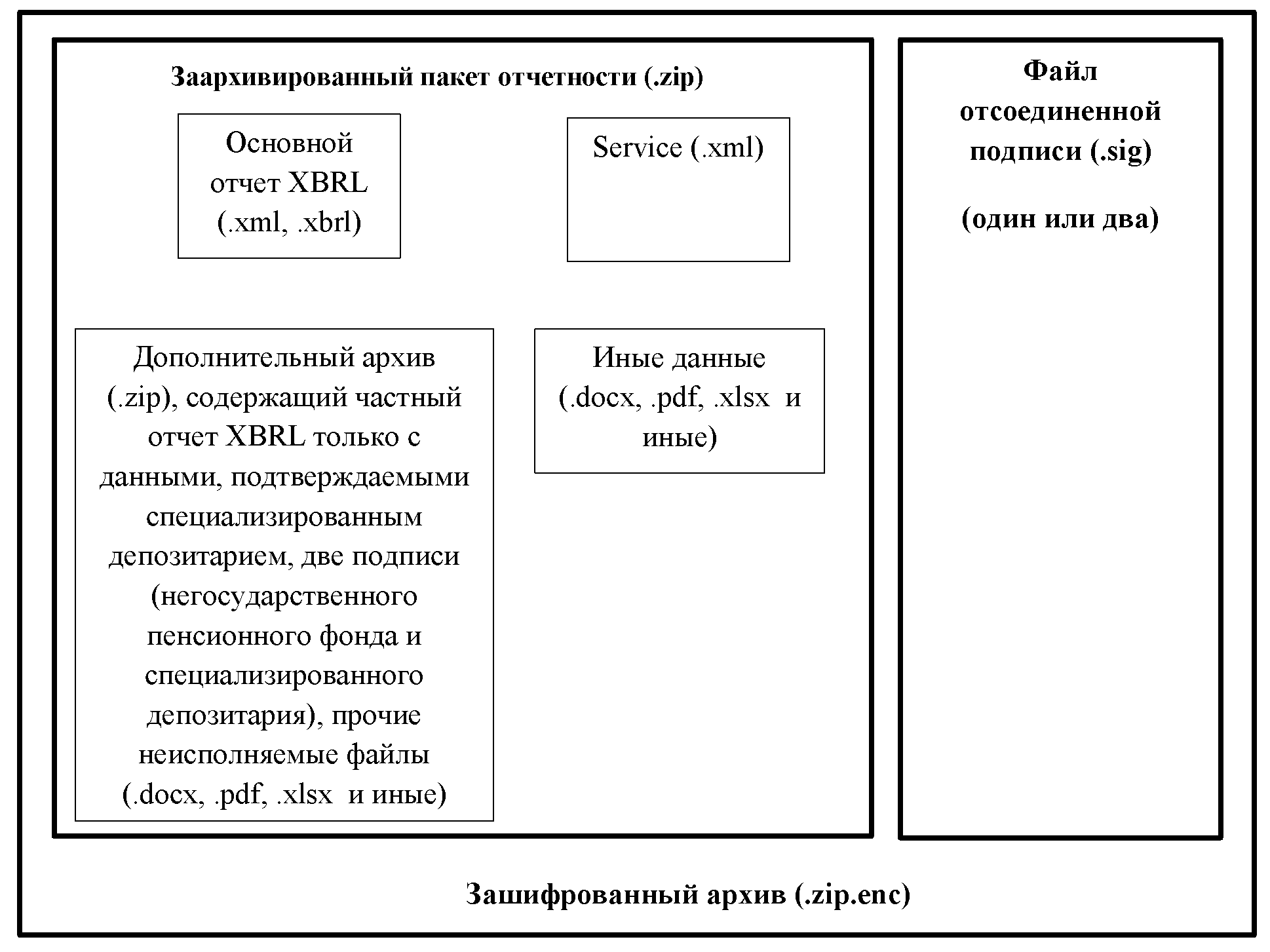

2.2. Правила формирования архивов для представления отчетности в формате XBRL в Банк России (для негосударственных пенсионных фондов, в случае необходимости подтверждения сведений специализированным депозитарием)

Требования к размеру архива соответствуют требованиям, изложенным в пункте 2.1 настоящих Правил.

Архив, содержащий файлы XBRL (instance файлы), в обязательном порядке должен иметь структуру, соответствующую схеме, изложенной в приложении 2 к настоящим Правилам.

Дополнительно в состав архива могут быть включены сопроводительные документы с расширением .doc, .pdf и иные (кроме исполняемых файлов).

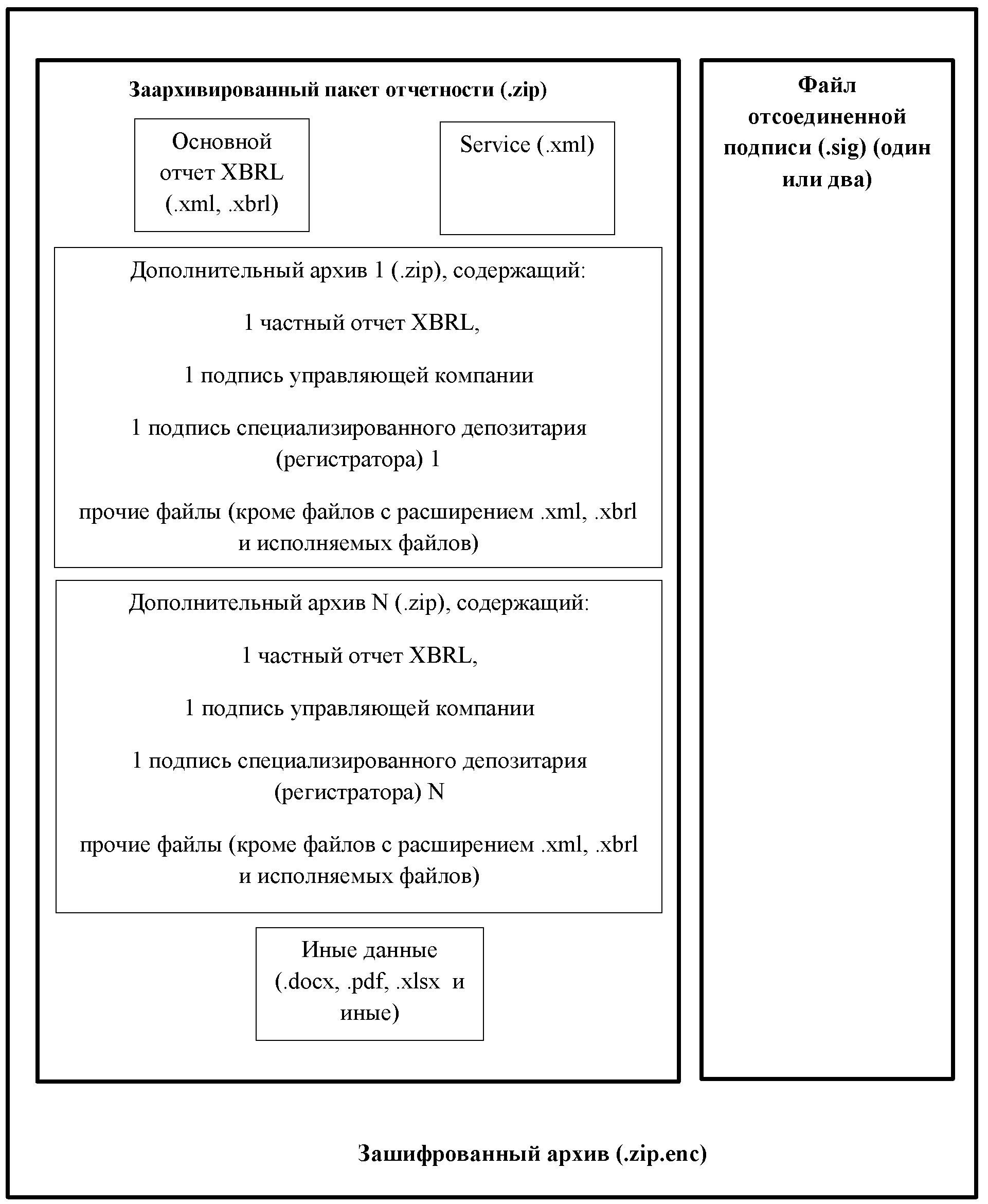

2.3. Правила формирования архивов для представления отчетности в формате XBRL в Банк России (для управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, в случае необходимости подтверждения сведений специализированным депозитарием или регистратором)

Требования к размеру архива соответствуют требованиям, изложенным в пункте 2.1 настоящих Правил.

Архив, содержащий файлы XBRL (instance файлы), в обязательном порядке должен иметь структуру, соответствующую схеме, изложенной в приложении 3 к настоящим Правилам.

Дополнительно в состав архива могут быть включены сопроводительные документы с расширением .doc, .pdf и иные (кроме исполняемых файлов).

Требования к дополнительным архивам изложены в Разъяснениях по формированию надзорной отчетности в формате XBRL управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, размещенных на сайте Банка России в разделе "Открытый стандарт отчетности XBRL/Разъяснения/Таксономия/АИФ и УК ИФ, ПИФ и НПФ".

2.4. Требования к сервисному файлу Service.xml

Сервисный файл должен иметь расширение .xml. Сервисный файл должен иметь наименование в соответствии со следующей структурой:

Service_ОГРН/ОГРНИП_ТочкаВхода_ДатаЗавершенияОтчетногоПериода.xml

Пример: Service_1234567891234_ep_nso_npf_m_30d_20170531.xml

Сервисный файл должен иметь следующую структуру, представленную на рисунке 1:

Рис. 1

Отчетная дата должна быть представлена в сервисном файле в формате "ГГГГ-ММ-ДД".

2.5. Правила именования файла XBRL (instance файла)

Любой файл XBRL (instance файл) должен иметь расширение .xbrl или .xml (нижний регистр).

Любой1 файл XBRL (instance файл), представляемый в Банк России, должен иметь именование в соответствии со следующей структурой:

XBRL_ОГРН/ОГРНИП_ТочкаВхода_ДатаЗавершенияОтчетногоПериода.xml/.xbrl

Пример: XBRL_1234567891234_ep_nso_npf_m_30d_20170531.xbrl

Детальные правила именования файлов представлены в таблице 3.

Таблица 3

| Символ (набор символов) в наименовании файла | Расшифровка символа (набора символов) в наименовании файла |

|---|---|

| XBRL | Обязательный компонент наименования файла, должен содержаться во всех наименованиях файлов отчетности |

| ОГРН/ОГРНИП | ОГРН отчитывающейся организации (состоит из 13 цифр)/ОГРНИП отчитывающегося индивидуального предпринимателя (состоит из 15 цифр) |

| Точка входа | Шифр точки входа таксономии XBRL Банка России, в соответствии с которой в Банк России представляется массив отчетных данных, содержащихся в файле XBRL (instance файле). Набор всех точек входа содержится в таксономии XBRL Банка России и в составе сопроводительных материалов к таксономии XBRL Банка России, опубликованных на сайте Банка России по адресу: http://www.cbr.ru/projects_xbrl/taxonomy_xbrl |

| Отчетная дата | Дата, по состоянию на которую организация представляет отчетные данные в формате XBRL в Банк России (в формате "ггггммдд") |

2.6. Используемая кодировка и требования к регистру символов в файле XBRL (instance файле) и сервисном файле

Все представляемые в Банк России файлы XBRL (instance файлы), а также сервисные файлы должны использовать кодировку символов UTF-8 (без BOM).

Наименования всех структурных элементов файла XBRL должны формироваться с использованием латинских символов в кодировке UTF-8 (без BOM). Использование кириллицы допускается только при заполнении значений отчетных данных для показателей, для которых предусмотрено текстовое значение, а также для заполнения значений открытых осей.

Для значений структурных элементов следует использовать только символы из следующего набора:

- Основная латиница, знаки препинания и цифры: диапазон кодов

Unicode U+0020 - U+007E

- Стандартный алфавит русского языка: диапазон кодов Unicode U+0410 - U+044F

- Отдельные управляющие символы:

- LF (U+000A): англ. line feed - подача строки <ПС>;

- CR (U+000D): англ. carriage return - возврат каретки <ВК>;

- NEL (U+0085): англ. next line - переход на следующую строку;

- LS (U+2028): англ. line separator - разделитель строк;

- PS (U+2029): англ. paragraph separator - разделитель абзацев.

Первая строка файла с отчетными данными должна содержать тег, указывающий на использованную версию XML и использованную кодировку.

Пример: <?xml version ="1.0 " encoding= "UTF-8 "?>

Также обращаем внимание, что синтаксис XML является чувствительным к регистру, т.е. любые два элемента, наименование которых отличается регистром одной и более букв, будут восприниматься как различные элементы.

2.7. Ссылка на используемую точку входа таксономии XBRL Банка России

Таксономия XBRL Банка России содержит в себе множество точек входа, предназначенных для подготовки различных файлов отчетности в формате XBRL.

Любой файл XBRL (instance файл) должен иметь ссылку только на один файл схемы точки входа, на основе которой он сформирован. Ссылка должна содержать в себе полный абсолютный URL. Использование локального адреса до схемы точки входа запрещено.

Отсылка к точке входа должна содержаться в атрибуте xlink:href элемента <link:schemaRef>, использование атрибута <linkbaseRef> запрещено.

Пример: <link:schemaRef xlink:type="simple"xlink:href="http://www.cbr.ru/xbrl/nso/npf/rep/2017-12-31/ep/ep_nso_npf_m_30d.xsd"/>

2.8. Объявление пространств имен и префиксов

Объявление пространств имен (namespace) и префиксов (prefix) производится в виде атрибутов элемента <xbrli:xbrl>. Локальное объявление пространств имен внутри документа не допускается.

Файлы XBRL могут содержать определенное число префиксов пространств имен. Таблица стандартных префиксов представлена ниже.

Таблица 4

| Префикс (prefix) | Пространство имен (namespace) |

|---|---|

| xbrli | http://www.xbrl.org/2003/instance |

| xlink | http://www.w3.org/1999/xlink |

| link | http://www.xbrl.org/2003/linkbase |

| xsi | http://www.w3.org/2001/XMLSchema-instance |

| iso4217 | http://www.xbrl.org/2003/iso4217 |

Не используемые пространства имен не рекомендуется объявлять в файлах XBRL (instance файлах).

2.9. Порядок структурных элементов файла XBRL (instance файла)

Структурные элементы файла XBRL (instance файла) должны быть дочерними элементами корневого элемента xbrl. Элементы должны иметь такой порядок, при котором объекты, на которые осуществляется ссылка, предшествуют ссылкам.

Рекомендуется придерживаться следующего порядка структурных элементов в составе отчета XBRL, представленного в таблице 5.

Таблица 5

| Порядковый номер | Элемент отчета XBRL | Описание |

|---|---|---|

| 1 | schemaRef | Элемент schemaRef должен быть объявлен первым дочерним элементом корневого элемента xbrl в файле XBRL |

| 2 | context | Элементы context должны быть объявлены после элемента schemaRef |

| 3 | unit | Элементы unit должны быть объявлены после элементов context |

| 4 | Facts | Элементы Facts должны быть объявлены после элементов unit |

| 5 | Footnotes | Элементы Footnotes должны быть объявлены после элементов facts |

2.10. Соответствие файла XBRL (instance файла) спецификациям XML 1.0, XBRL 2.1 и XBRL Dimensions 1.0

Файл XBRL должен быть синтаксически верным XML-документом в соответствии со спецификацией XML 1.0.

Файл XBRL (instance файл) должен соответствовать спецификациям XBRL 2.1 и XBRL Dimensions 1.0.

Отчитывающаяся организация должна осуществлять валидацию соответствия файлов XBRL (instance файлов) спецификациям XBRL 2.1 и XBRL Dimensions 1.0 до момента представления файлов XBRL в Банк России.

2.11. Комплектность и полнота файла XBRL (instance файла)

Любой файл XBRL (instance файл) должен представлять собой целостный и полный файл, содержащий в себе данные по показателям всех форм, требуемых к представлению в соответствии с нормативным актом Банка России по отчетности, которые входят в состав точки входа таксономии XBRL Банка России, на основе которой он сформирован.

При необходимости представления в Банк России измененных данных по уже представленной отчетности в формате XBRL отчитывающаяся организация должна представить в Банк России файл XBRL (instance файл), содержащий в себе полный массив как измененных, так и неизмененных отчетных данных согласно точке входа и в той версии таксономии, на основе которых данная отчетность была подготовлена и представлена в Банк России изначально.

Файл XBRL не должен содержать отчетные показатели, не предусмотренные ни одной из форм, входящих в состав точки входа, на основе которой он сформирован.

2.12. Соответствие данных файла XBRL (instance файла) контрольным соотношениям

Таксономия XBRL Банка России содержит контрольные соотношения, которые должны автоматически распознаваться специализированным программным обеспечением, используемым при создании файла XBRL. Контрольные соотношения используются для проверки качества отчетных данных, представляемых в формате XBRL.

Рекомендуется, чтобы данные файла XBRL (instance файла) удовлетворяли всем контрольным соотношениям, включенным в таксономию XBRL Банка России (база ссылок формул таксономии XBRL Банка России), по точке входа, на основе которой подготовлен файл XBRL (instance файл), а также правилам, установленным в нормативных актах и прочих документах Банка России, включая правила, не представленные в контрольных соотношениях, определенных в таксономии XBRL Банка России (контрольные соотношения за пределами таксономии XBRL Банка России). В том случае, если по мнению отчитывающейся организации контрольное соотношение не выполняется по объективным причинам, отчитывающейся организации следует дать пояснения по данному контрольному соотношению в сопроводительном файле формата MS WORD (pz.doc), включенном в состав архива с отчетностью.

При пересдаче файла XBRL рекомендуется давать краткие пояснения по внесенным в файл изменениям в сопроводительном файле формата MS WORD (pz.doc).

2.13. Соответствие данных файла XBRL (instance файла) маскам ввода, определенным в таксономии XBRL Банка России

Для некоторых элементов в таксономии предусмотрена маска ввода, т.е. правило, согласно которому любое значение данного показателя или значение разреза, заполняемое отчитывающейся организацией (значение открытой оси), должно соответствовать определенному шаблону ввода данных, вне зависимости от его местоположения в отчетности, т.е. конкретной формы, раздела или подраздела.

Пример: "Отчетная дата" (uk-dic:TekOtchDat) имеет маску ввода вида (19\20)\d\d-(0[1-9]\1[0-2])-(0[1-9]\[12][0-9]\3[01]). Согласно данной маске значение показателя "Отчетная дата" должно представлять состоять из 4 цифр года, первые две из которых могут быть только 19 или 20, дефиса как разделителя, двух цифр месяца, которые должны представлять собой 0 и любую цифру от 1 до 9 либо 1 и цифру от 0 до 2, дефиса как разделителя и двух цифр дня, которые должны представлять собой 0 и любую цифру от 1 до 9, либо две цифры, первая из которых 1 или 2, а вторая - от 0 до 9, либо две цифры, первая из которых - 3, а вторая 0 или 1.

Маски ввода, определенные в таксономии XBRL Банка России, либо установлены, исходя из порядка составления отчетности, установленного нормативным актом Банка России по отчетности, либо вводятся для соответствия заполняемого значения логическим техническим требованиям таксономии XBRL Банка России, позволяющим автоматически обрабатывать (группировать) указанные значения при дальнейшей обработке отчетной информации для целей надзора.

Маски ввода таксономии XBRL Банка России необходимо рассматривать как строгие, т.е. маске ввода должно соответствовать значение элемента целиком, а не только его подстрока.

2.14. Требования к длине элементов отчета XBRL

Длина значений элементов отчета XBRL не должна превышать максимальное значение для соответствующего типа элемента, указанное в таблице 6.

Таблица 6

| Тип элемента | Техническое описание типа элемента | Максимальная длина элемента |

|---|---|---|

| Идентификатор контекста | Атрибут id элемента xbrli:context | 800 |

| Домен открытой оси | Элемент, являющийся дочерним элементу xbrldi:typedMember | 4000 |

| Идентификатор единицы измерения | Атрибут id элемента xbrli:unit | 50 |

| Единица измерения | Элемент xbrli:measure | 100 |

| Значение показателя | Для типа textBlockItemType (модуль бухгалтерской (финансовой) отчетности и надзорной отчетности кредитного рейтингового агентства таксономии XBRL Банка России) и типа stringItemType (модуль бухгалтерской (финансовой) отчетности таксономии XBRL Банка России) | Без ограничений |

| Для иных типов элементов | 4000 |

2.15. Обязательность сведений в составе файла XBRL, представляемого в Банк России

Каждый файл XBRL, представляемый в Банк России отчитывающейся организацией, должен содержать в себе сведения об отчитывающейся организации, а также о лице, подписавшем отчетность (для файлов XBRL по надзорной и бухгалтерской (финансовой) отчетности). Также в составе файла XBRL (кроме файлов XBRL по бухгалтерской (финансовой) отчетности) должны быть представлены сведения о лицах, ответственных за предметную область отчетности, для оперативной связи работников Банка России по возникающим при обработке отчетности вопросам. В случае если составлением файла XBRL занималось только одно ответственное лицо, достаточно указать его один раз.

В случае если на отчитывающуюся организацию распространяются требования по составлению всех или части показателей формы отчетности, входящей в точку входа, но по всем показателям такой формы отчетности у отчитывающейся организации отсутствуют значения, то файл XBRL должен содержать в себе информацию об отсутствии значений по показателям этой формы отчетности.

Пример заполнения обязательных сведений о лицах, ответственных за составление предметной области в файле XBRL, представляемых в Банк России, представлен в приложении 4 к настоящим Правилам.

В составе файла XBRL (кроме файлов XBRL по бухгалтерской (финансовой) отчетности) должны быть представлены сведения о документах, включенных в состав пакета с отчетностью. В данном случае должна быть отражена информация обо всех документах, включенных в состав пакета с отчетностью, помимо файла XBRL, сервисного файла Service....xml.

Пример заполнения обязательных сведений о документах, включенных в состав пакета с отчетностью, представляемых в Банк России, представлен в приложении 5 к настоящим Правилам.

Для файлов XBRL, достоверность сведений в которых должна подтверждаться специализированным депозитарием или регистратором, в обязательном порядке должна содержаться информация об уполномоченном лице специализированного депозитария или регистратора, подписавшем файл XBRL.

2.16. Расширение таксономии отчитывающейся организацией

Набор данных, представляемых в Банк России, строго ограничен и определен, то есть все допустимые точки данных регламентированы таксономией XBRL Банка России. Не допускается какое-либо расширение таксономии XBRL Банка России со стороны отчитывающейся организации с целью представления в Банк России точек данных, не предусмотренных таксономией XBRL Банка России.

2.17. Срок действия таксономии XBRL Банка России

При формировании файлов XBRL и представлении их в Банк России отчитывающаяся организация должна учитывать срок действия таксономии XBRL Банка России. Срок действия таксономии содержится в файле description.xml в составе архива с таксономией XBRL Банка России.

Пример содержания файла description.xml таксономии XBRL Банка России версия 1.0 представлен на рисунке 2.

Рис. 2

Отчитывающаяся организация должна формировать файл XBRL на основе той версии таксономии XBRL Банка России, срок действия которой включает в себя отчетную дату. Актуальность версии таксономии определяется в том числе исходя из формы отчетности - представляется ли она по финальной таксономии XBRL Банка России2 или по таксономии по представлению информации по запросам.

Пример:

Отчетная дата 2018-06-30 для представления 10-дневной отчетности профессиональных участников рынка ценных бумаг. Следовательно, необходимо использовать финальную версию таксономии XBRL Банка России, в файле description.xml которой отчетная дата попадает в интервал срока действия таксономии XBRL Банка России 1.3.

Пример:

Отчетная дата 2022-10-20 для представления негосударственным пенсионным фондом информации о лицах, которым поручено проведение идентификации, упрощенной идентификации, обновление информации о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах, установленной Указанием Банка России от 29.06.2022 N 6184-У "О порядке сообщения отдельными некредитными финансовыми организациями Банку России информации о лицах, которым поручено проведение идентификации, упрощенной идентификации, обновление информации о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах". Следовательно, необходимо использовать версию таксономии по представлению информации по запросам, в файле description.xml которой отчетная дата попадает в интервал срока действия таксономии 4.3.0.3.

При необходимости повторного формирования файла XBRL с целью представления исправленных данных при наличии выявленных ошибок отчитывающаяся организация должна использовать ту версию таксономии XBRL Банка России, которая была актуальна на ту отчетную дату, на которую необходимо пересдать файл XBRL.

3. Требования к синтаксису файла XBRL (instance файла)

3.1. Общая структура файла XBRL (instance файла)

Файлы XBRL (instance файлы) содержат в себе только факты (facts) для отчетных элементов (concepts), контексты (contexts), единицы измерения (units) (для числовых фактов в отчете), примечания (footnotes). В файлах может представляться отчетная информация, раскрываемая по множеству контекстов. Данные могут представляться за несколько периодов или на несколько отчетных дат. Дополнительно отчетные факты могут быть разделены в соответствии со сценариями (scenario - дочерний элемент контекста, см. пункт 3.2 настоящих Правил), определенными в таксономии XBRL Банка России. Примечания (footnotes) при необходимости могут быть даны отчитывающейся организацией к отчетному факту.

3.2. Требования к контекстам (context)

Контексты в файле XBRL содержат информацию об отчитывающейся организации, отчетной дате (периоде), аналитическом измерении.

Каждый контекст имеет уникальный технический идентификатор id:

<xbrli:context id="Context1">

Идентификаторы контекста должны быть уникальными, но при этом не должны быть слишком подробными. Допускается наличие не более 800 символов в составе идентификатора контекста. Не допускается, чтобы идентификатор контекста начинался с цифр.

Благодаря контексту осуществляется идентификация отчитывающейся организации. Дочерние элементы контекста <xbrli:entity> и <xbrli:identifier> позволяют Банку России однозначно идентифицировать отчитывающуюся организацию - в качестве идентификатора должен указываться ОГРН или ОГРНИП отчитывающейся организации. Элемент <xbrli:identifier> должен содержать атрибут scheme. Атрибут scheme элемента <xbrli:identifier> должен быть http://www.cbr.ru.

Рис. 3

Все элементы xbrli:identifier в одном файле XBRL должны иметь идентичное содержание. То есть в одном файле XBRL должна быть указана только одна отчитывающаяся организация.

Контекст должен содержать указание на дату (instant)/за период (duration), к которой (к которому) относится факт (значение отчетного показателя). Значение должно записываться в дочерний к контексту элемент <xbrli:period> в дочерние элементы <xbrli:instant> для значения на дату и в дочерние элементы <xbrli:startDate> и <xbrli:endDate> для значения за период. Несколько отдельных фактов, представляемых на одну и ту же дату / за один и тот же период и имеющие одинаковую комбинацию аналитических признаков должны ссылаться на один и тот же контекст.

Даты в элементе периода контекста должны указываться в формате "ГГГГ-ММ-ДД". Указание времени в значении дат не допускается. Примеры приведены на рисунках 4 и 5.

Рис. 4

Рис. 5

В файлах XBRL, представляемых в Банк России, даты в элементе периода контекста должны указываться с учетом требований, изложенных в таблице 7.

Таблица 7

| Отчетный период | Тип показателя, имеющего ссылку на контекст | Даты | Пример | Пример отражения в файле XBRL в элементе <xbrli:period> контекста |

|---|---|---|---|---|

| месяц | на дату: остаток на начало отчетного периода | последний календарный день предыдущего месяца | Отчетный месяц - февраль 2018. Дата 2018-01-31 | <xbrli:period> <xbrli:instant>2018-01-31</xbrli:instant> </xbrli:period> |

| за период: движение за отчетный период (потоковый показатель) | первый календарный день текущего отчетного месяца - последний календарный день текущего отчетного месяца | Отчетный месяц - февраль 2018: Дата начала отчетного периода 2018-02-01 Дата окончания отчетного периода 2018-02-28 | <xbrli:period> <xbrli:startDate>2018-02-01</xbrli:startDate> <xbrli:endDate>2018-02-28</xbrli:endDate> </xbrli:period> | |

| за период: движение за отчетный период (нарастающим итогом с начала отчетного года) | первый календарный день текущего отчетного года - последний календарный день текущего отчетного месяца | Отчетный месяц - февраль 2018: Дата начала отчетного года 2018-01-01 Дата окончания отчетного периода 2018-02-28 Пример: ОКУД 0420165, 0420261, 0420411 | <xbrli:period> <xbrli:startDate>2018-01-01</xbrli:startDate> <xbrli:endDate>2018-02-28</xbrli:endDate> </xbrli:period> | |

| на дату: остаток на конец отчетного периода | последний календарный день текущего отчетного месяца | Отчетный месяц - февраль 2018. Дата 2018-02-28 | <xbrli:period> <xbrli:instant>2018-02-28</xbrli:instant> </xbrli:period> | |

| квартал | на дату: остаток на начало отчетного периода | последний календарный день предыдущего квартала | Отчетный квартал - 2 квартал 2018: Дата: 2018-03-31 | <xbrli:period> <xbrli:instant>2018-03-31</xbrli:instant> </xbrli:period> |

| за период: движение за отчетный период (потоковый показатель) | первый календарный день текущего отчетного квартала - последний календарный день текущего отчетного квартала | Отчетный квартал - 2 квартал 2018: Дата начала отчетного периода 2018-04-01 Дата окончания отчетного периода 2018-06-30 | <xbrli:period> <xbrli:startDate>2018-04-01</xbrli:startDate> <xbrli:endDate>2018-06-30</xbrli:endDate> </xbrli:period> | |

| на дату: остаток на конец отчетного периода | последний календарный день текущего отчетного квартала | Отчетный квартал - 2 квартал 2018: Дата: 2018-06-30 | <xbrli:period> <xbrli:instant>2018-06-30</xbrli:instant> </xbrli:period> | |

| год | на дату: остаток на начало отчетного периода | последний календарный день предыдущего года | Отчетный год - 2018: Дата начала отчетного периода 2017-12-31 | <xbrli:period> <xbrli:instant>2017-12-31</xbrli:instant> </xbrli:period> |

| за период: движение за отчетный период (потоковый показатель) | первый календарный день текущего отчетного года - последний календарный день текущего отчетного года | Отчетный год 2018: Дата начала отчетного периода 2018-01-01 Дата окончания отчетного периода 2018-12-31 | <xbrli:period> <xbrli:startDate>2018-01-01</xbrli:startDate> <xbrli:endDate>2018-12-31</xbrli:endDate> </xbrli:period> | |

| на дату: остаток на конец отчетного периода | последний календарный день текущего отчетного года | Отчетный год 2018: Дата: 2018-12-31 | <xbrli:period> <xbrli:instant>2018-12-31</xbrli:instant> </xbrli:period> | |

| квартал нарастающим итогом (первое полугодие, девять месяцев) | на дату: остаток на начало отчетного периода | последний календарный день предыдущего года | Отчетный квартал - 2 квартал 2018: Дата 2017-12-31 | <xbrli:period> <xbrli:instant>2017-12-31</xbrli:instant> </xbrli:period> |

| за период: движение за отчетный период (потоковый показатель) | первый календарный день текущего отчетного года - последний календарный день текущего отчетного квартала | Отчетный квартал - 2 квартал 2018: Дата начала отчетного периода 2018-01-01 Дата окончания отчетного периода 2018-06-30 | <xbrli:period> <xbrli:startDate>2018-01-01</xbrli:startDate> <xbrli:endDate>2018-06-30</xbrli:endDate> </xbrli:period> | |

| на дату: остаток на конец отчетного периода | последний календарный день текущего отчетного квартала | Отчетный квартал - 2 квартал 2018: Дата 2018-06-30 | <xbrli:period> <xbrli:instant>2018-06-30</xbrli:instant> </xbrli:period> |

В случае если в нормативном акте Банка России по отчетности установлены иные требования к определению даты начала и даты окончания отчетного периода (например, последний рабочий день отчетного месяца), то отчитывающаяся организация при определении даты в элементе период контекста могут руководствоваться требованиями нормативного акта Банка России по отчетности, при этом необходимо подчеркнуть, что в любом случае значение, содержащееся в теге <xbrli:instant> контекста, соответствующего началу периода, должно быть равно дате начала отчетного периода минус 1 день (не относится к управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов).

Согласно общему подходу XBRL факт связывается с реальной датой события. Использование данного подхода может привести к неоднозначной трактовке состава файла XBRL. В связи с этим Банк России принял следующий подход:

а) в качестве основной даты в элементе периода контекста файла XBRL выступает отчетная дата;

б) для монетарных показателей при установлении даты необходимо руководствоваться требованиями нормативных актов Банка России по отчетности и вышеизложенной таблицы.

Пример:

Факт "Дата присвоения основного государственного регистрационного номера (ОГРН) фонду" должен ссылаться на контекст, содержащий в элементе периода отчетную дату.

В файле XBRL за отчетный период нечисловые факты, содержащие текстовые данные о какой-либо части финансового года или предыдущего года, должны иметь атрибут contextRef для элемента xbrli:context, относящегося к отчетному периоду.

Пример:

В отчете за 2016 финансовый год компания сообщает о судебном разбирательстве, завершенном в 2014 финансовом году. Тем не менее, информацию в текстовом формате следует раскрывать в контексте 2016 финансового года.

Отчетный период начинается в 00:00:00 первого дня и заканчивается в 24:00:00 последнего дня отчетного периода; это период по умолчанию в соответствии со спецификацией XBRL 2.1. В контекстах следует использовать только дату по ISO 8601, но без указания времени.

При составлении отчетности на нерегулярной основе в качестве отчетного периода (отчетной даты) устанавливается дата события, являющегося основанием представления отчетности. При составлении отчетности по запросу Банка России в качестве отчетного периода устанавливается отчетный период, за которой запрашивается информация или отчетная дата, по состоянию на которую запрашивается информация. Отчетная дата / дата окончания отчетного периода не может быть позднее даты фактического направления отчетности. Отчетная дата / дата начала отчетного периода не может быть ранее вступления в силу нормативного акта Банка России по отчетности, в котором установлено требование к представлению формы отчетности на нерегулярной основе. При составлении отчетности на нерегулярной основе необходимо использовать версию таксономии, действующую на дату / период, по состоянию на которую / за который запрашивается информация.

Контекст, используемый для описания значения показателя, имеющего аналитический разрез, должен содержать в себе указание компонента закрытой или открытой оси, к которому относится данный факт. Компоненты оси должны объявляться в дочернем для контекста элементе <xbrli:scenario>. Использование дочернего элемента контекста <xbrli:segment> не допускается.

Рис. 6

Компонент закрытой оси должен объявляться в качестве значения дочернего элемента <xbrldi:explicitMember>, в атрибуте dimension которого указывается наименование элемента таксономии, отражающего аналитический разрез с указанием имени элемента и префикса элемента.

Компонент открытой оси должен объявляться отчитывающейся организацией самостоятельно в качестве значения дочернего элемента <xbrldi:typedMember>, в атрибуте dimension которого указывается наименование элемента таксономии, отражающего аналитический разрез с указанием имени элемента и префикса элемента внутри тега, содержащего наименование элемента, указанного в атрибуте typedDomainRef открытой оси.

В случае если значение аналитики, предусмотренное таксономией, невозможно согласно бизнес-логике, то в значение компонента данной открытой оси должно вводиться значение "НП". В качестве примера присвоения значения компонента "НП" для открытой оси можно привести ось "Идентификатор строки". Открытая ось "Идентификатор строки" используется в случаях, когда в конкретном отчете (разделе отчета) не хватает имеющихся открытых осей для внесения данных с необходимой степенью детализации.

Значения дочернего элемента <xbrldi:typedMember> могут заполняться как латинскими, так и кириллическими символами.

Использование атрибута @xsi:nil="true" и соответственно элементов вида <dim-int: ID_FL_YULTypedName xsi:nil="true"/> в качестве значений элементов аналитических осей не допускается.

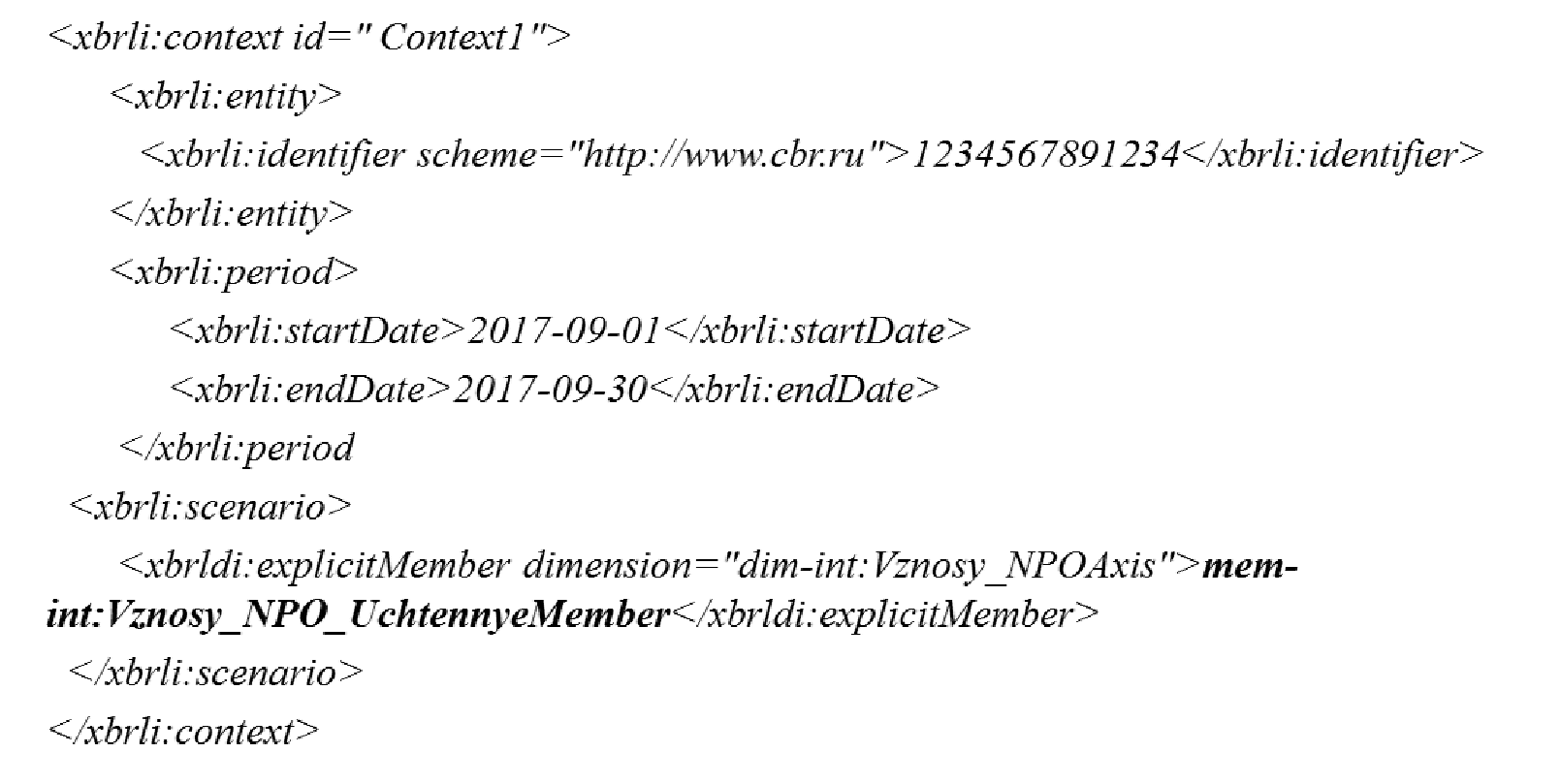

В таксономии XBRL Банка России распространено использование открытых осей, предназначенных для идентификации тех или иных отчетных сущностей или бизнес-объектов. С этой целью введено понятие идентификатора. Идентификатор формируется отчитывающейся организацией самостоятельно, кроме случаев, когда порядок формирования идентификатора для отчетной сущности установлен нормативным актом Банка России по отчетности. При этом Банк России рекомендует для одной и той же отчетной сущности (например, контрагент), выступающей в разных ролях как в рамках одного файла XBRL, так и в разных файлах XBRL (по разным точкам входа) (например, открытые оси: Идентификатор дебитора, кредитора dim-int:ID_debitora_kreditoraTaxis, Идентификатор связанной стороны dim-int:ID_Svyazannaya_storonaTaxis), использовать один и тот же идентификатор. Также рекомендуется присваивать значения идентификаторов осмысленно и упорядоченно.

Пример присвоения одного и того же идентификатора для отчетной сущности, выступающей в одном файле XBRL в разных бизнес-качествах:

В первом случае отчетная сущность - организация-контрагент выступает в качестве дебитора и имеет следующий идентификатор: 7734630000 (например, отчет 0420252, раздел 2).

Рис. 7

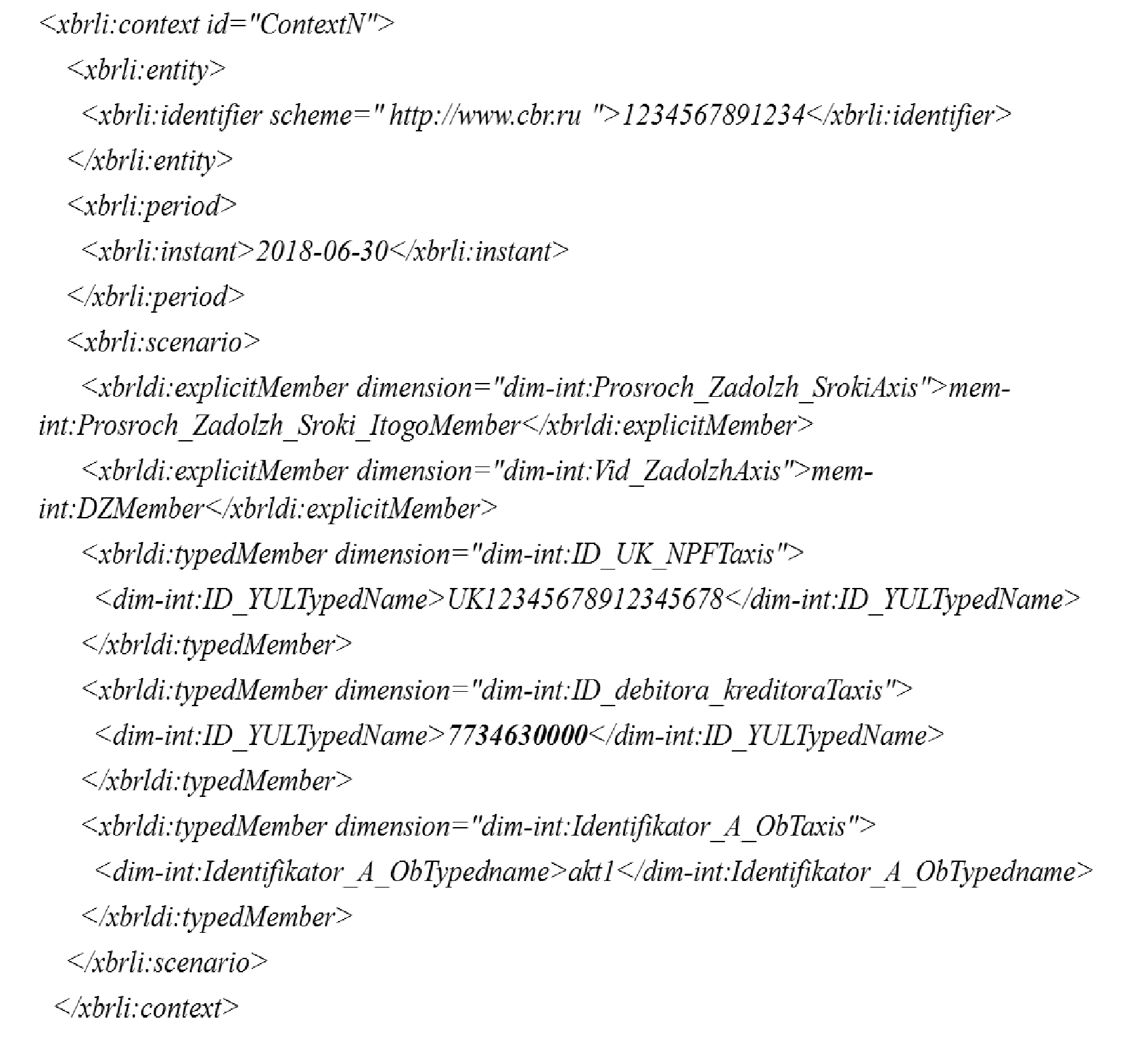

Во втором случае эта же организация-контрагент выступает в качестве связанной стороны, при этом используется тот же идентификатор, что и в предыдущем случае: 7734630000 (раскрытие по форме 0420252, раздел 5). Пример представлен на рисунке 8.

Рис. 8

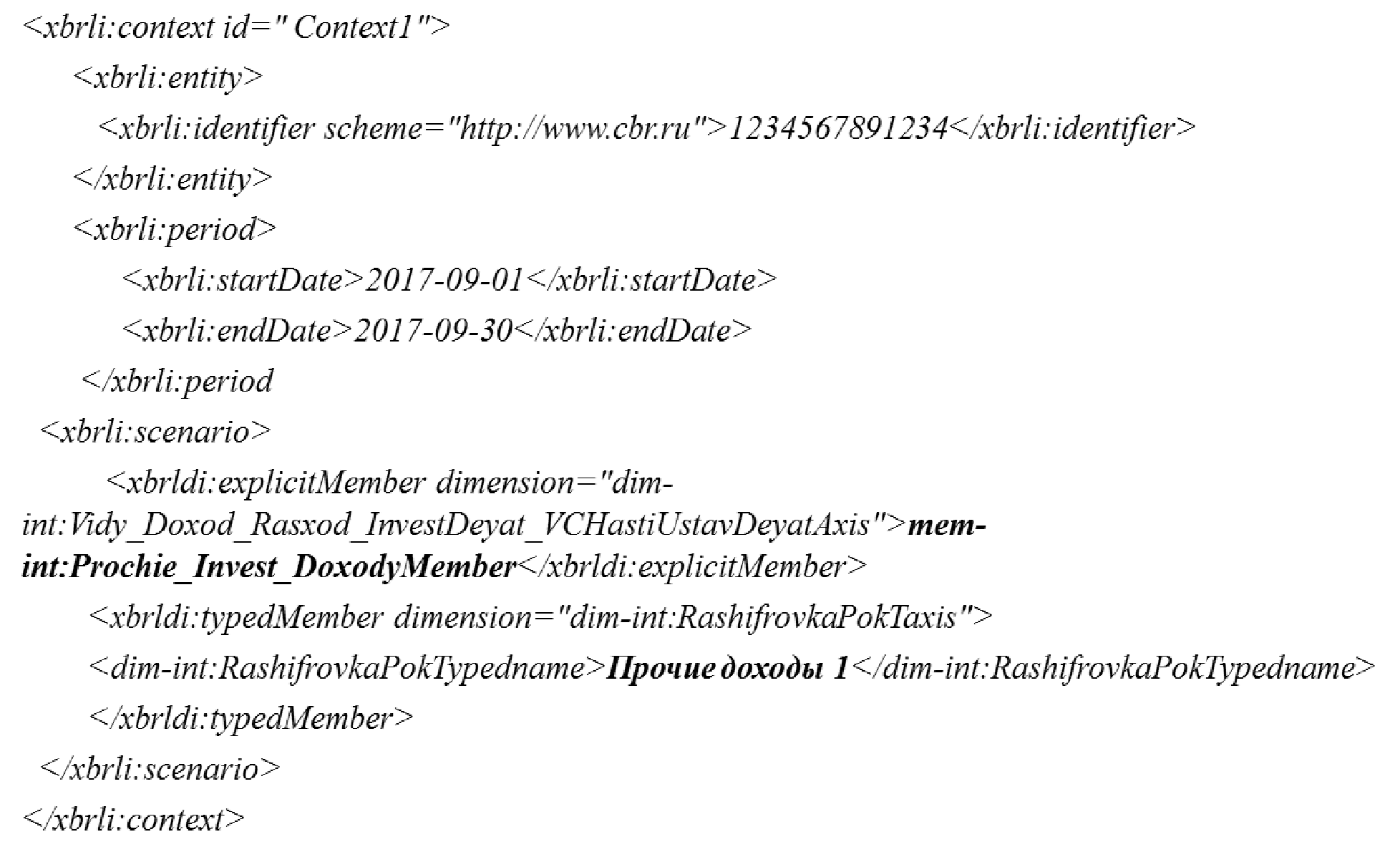

Пример контекста, содержащего в себе компонент закрытой оси и компонент открытой оси, представлен на рисунке 9.

Рис. 9

Банк России также рекомендует обеспечить преемственность идентификаторов отчетных сущностей или бизнес-объектов.

Пример: если в файле XBRL за первый квартал 2018 года для отчетной сущности используется определенный идентификатор, то этот же идентификатор для данной отчетной сущности должен использоваться и в файле XBRL за второй квартал 2018 года.

При определении контекстов для фактов, раскрываемых в соответствии с закрытыми аналитическими разрезами, должны использоваться только компоненты измерений, определенных в таксономии XBRL Банка России в базе ссылок определений (definition linkbase) для соответствующих показателей.

Для фактов, раскрываемых в соответствии с закрытыми аналитическими разрезами, соответствующих значению измерения по умолчанию (компоненты оси, имеющие связь (arcrole) "dimension-default" в базе ссылок определений, т.е. "дефолтные" компоненты), в контексте дефолтный компонент не должен объявляться.

Если в xbrli:context присутствует элемент xbrli:scenario, то его дочерние элементы должны быть одним или несколькими элементами xbrldi:explicitMember и (или) xbrldi:typedMember и не должны иметь какое-либо иное содержание.

Элемент xbrli:scenario должен использоваться только для компонентов закрытой или открытых осей.

Файлы XBRL (instance файлы) не должны содержать в себе не используемые контексты. Не используемый контекст - это контекст, на который не ссылается ни один из отчетных фактов файла XBRL. Не используемые контексты подлежат удалению из файла XBRL (instance файла).

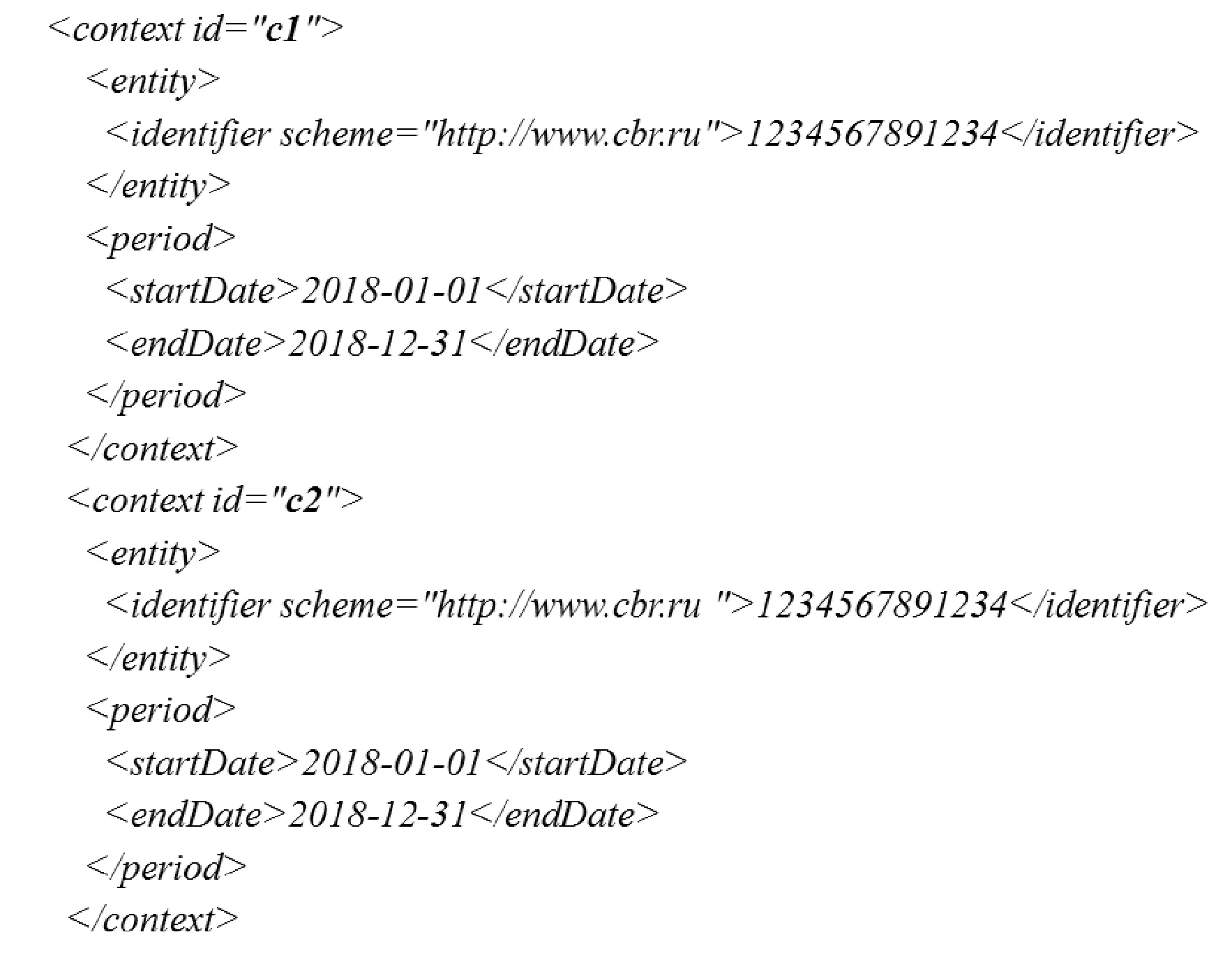

В файле XBRL (instance файле) не должны использоваться дублирующиеся контексты, имеющие идентичное содержание. Содержание контекстов считается идентичным, если у них полностью совпадает список аспектов (дата/период, аналитические оси) и значения одинаковых аспектов, порядок следования аспектов значения не имеет. Таким образом, если два контекста отличаются исключительно порядком следования аспектов, они считаются идентичными.

Пример дублирующихся контекстов (различие только в атрибуте id контекста, содержание контекста одинаково) представлен на рисунке 10.

Рис. 10

3.3. Требования к единицам измерения (Unit)

Каждый числовой факт (numeric fact) файла XBRL (instance файла) должен ссылаться на единицу измерения (unit), при этом единица измерения должна быть объявлена в файле.

Нечисловые факты не должны ссылаться на единицу измерения (unit).

Идентификатор (id) единицы измерения (unit) не должен начинаться с цифр. Рекомендуется использовать осмысленные и не слишком многозначные идентификаторы единиц измерения.

В файле XBRL (instance файле), представляемом в Банк России, могут быть использованы следующие типы единиц измерения для числовых показателей:

Таблица 8

| Тип отчетного показателя | Единица измерения | Требование |

|---|---|---|

| xbrli:monetaryItemType (монетарный тип) | <xbrli:measure>iso4217:RUB</xbrli:measure> | Денежные (монетарные) значения в файлах XBRL (instance файлах) должны ссылаться на единицы измерения, объявленные в виде буквенных обозначений валют, определенных в стандарте ISO4217 "Коды валют". |

| xbrli:integerItemType (целочисленные значения) | <xbrli:measure>xbrli:pure</xbrli:measure> | |

| xbrli:decimalItemType (дробные значения) | <xbrli:measure>xbrli:pure</xbrli:measure> |

Использование других единиц измерения для числовых фактов в файле XBRL (instance файле) не допускается.

Для каждой единицы измерения должен использоваться только один элемент типа <xbrli:unit>. Дублирование уникальных единиц измерения запрещено.

В зависимости от требований нормативных документов, регламентирующих порядок составления и сроки представления отчетности в формате XBRL, в файлах XBRL (instance файлах) допускается использование для монетарных фактов различных валют в составе элемента типа <xbrli:unit>.

Файлы XBRL (instance файлы) не должны содержать в себе неиспользуемые единицы измерения.

Пример объявления в файле XBRL единицы измерения и факта, ссылающегося на данную единицу измерения представлен на рисунке 11.

Рис. 11

3.4. Требования к отчетным фактам (facts)

Отчетные данные заполняются в качестве значений для концептов, определенных в таксономии XBRL Банка России.

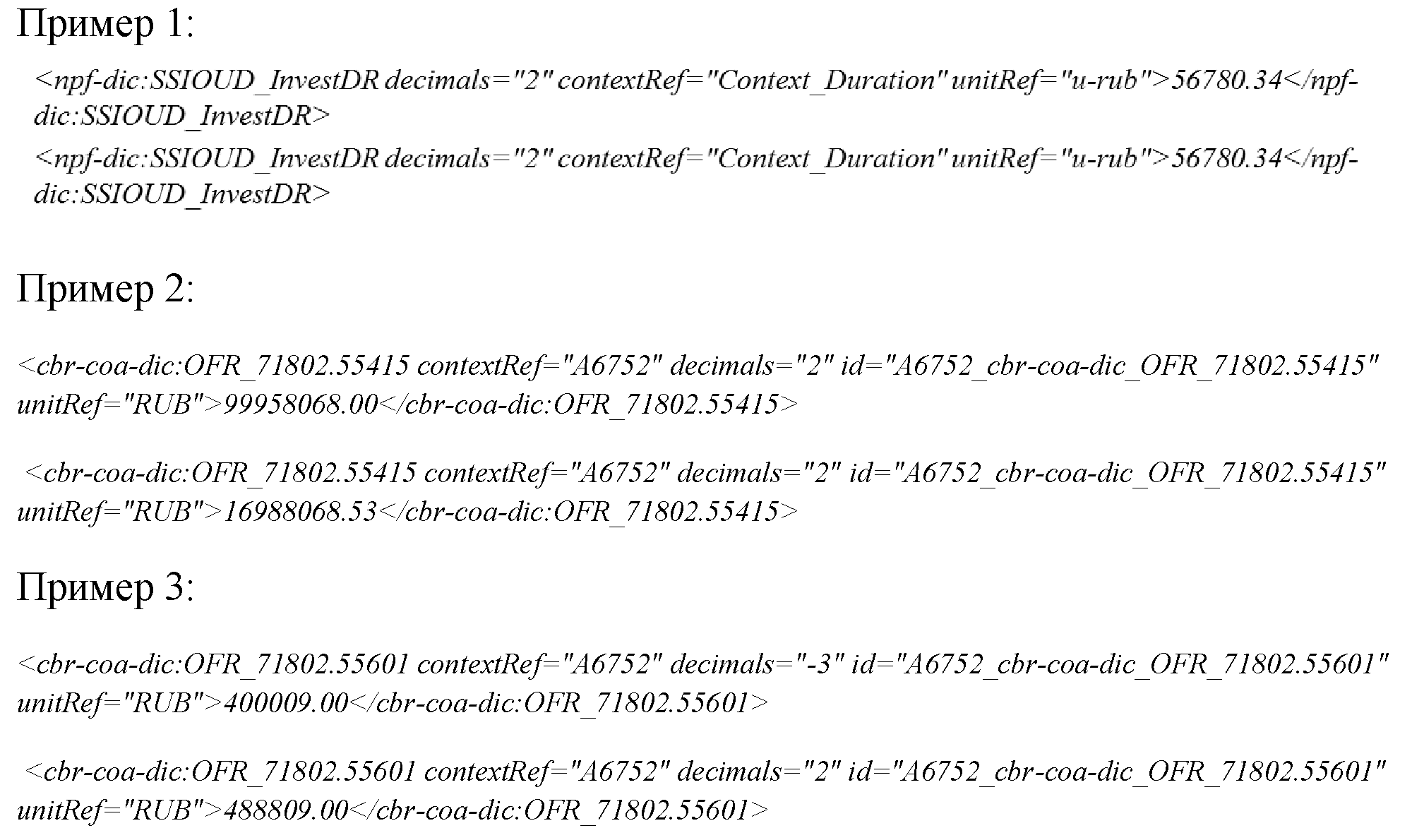

В файлах XBRL (instance файлах) не должно быть дублирующихся фактов. Под дублирующимися отчетными фактами понимаются значения (одинаковые или различающиеся) по одному и тому же концепту, ссылающиеся на один и тот же контекст либо на дублирующиеся контексты и на одну и ту же единицу измерения. Пример дублирующихся фактов представлен на рисунке 12.

Рис. 12

Для показателей типа enum:enumerationItemType, соответствующих закрытым спискам, в качестве значения указывается наименование элемента с указанием префикса и наименованием элемента, определенного в расширенной связи ролей (ELR), указанного в атрибуте enum:linkrole соответствующего концепта. В качестве допустимых значений используются элементы, имеющие связь в указанной ELR типа "domain-member" c элементом, указанным в атрибуте enum:domain для концепта.

Рис. 13

Для показателей типа enum2:enumerationSetItemType, соответствующих закрытым спискам c возможностью множественного выбора, в качестве значений указываются одно или более наименований элементов, определенных в расширенной связи ролей (ELR), указанных в атрибуте enum2:linkrole соответствующего концепта, с указанием для каждого элемента его полного абсолютного URL с префиксом и наименованием (префикс и наименование указываются через символ "#") (рис. 14). В качестве допустимых значений используются элементы, имеющие связь в указанной ELR типа "domain-member" c элементом, указанным в атрибуте enum2:domain для концепта. При выборе более одного элемента в качестве значения показателя типа enum2:enumerationSetItemType элементы указываются в виде перечисления с одиночным пробелом между ними (рис. 15). Значения должны быть уникальными и лексикографически упорядоченными.

Рис. 14

Рис. 15

Для показателей типа xbrli:dateTimeItemType в качестве значения факта указывается значение формата "гггг-мм-ддТчч:мм:сс" (рис.16).

Пример 4:

Значение показателя "Дата и время прерывания деятельности" 15 мая 2021 года в 15 часов 29 минут 15 секунд.

Отражение в файле XBRL:2021-05-15T15:29:15.

Рис. 16

Для показателей типа xbrli:timeItemType в качестве значения факта указывается значение формата "чч:мм:сс" (рис.17).

Пример 5:

Значение показателя "Время запроса сведений" 15 часов 29 минут 15 секунд.

Отражение в файле XBRL: 15:29:15.

Рис. 17

Не запрашиваемые/не применимые/отсутствующие факты не следует включать в файл XBRL (instance файл), т.е. не следует указывать их в отчетности как "0", "-", "#" или как пустую строку, кроме случаев, где это напрямую требуется нормативными актами Банка России по отчетности.

При этом обращаем внимание, что в файле XBRL допускается отражение значений "0" в тех случаях, когда отсутствие данного значения может привести к искаженному восприятию информации (примеры 6 и 7).

Пример 6:

Имеющиеся в составе портфеля, но обесцененные активы, со стоимостью для целей надзора равной "0", также следует отражать в отчете.

Пример 7:

При составлении отчетности специализированного депозитария о деятельности по ведению реестра владельцев инвестиционных паев паевого инвестиционного фонда (ОКУД 0420873) в части заполнения количественных показателей Раздела 2 (Списка паевых инвестиционных фондов и информации по реестрам владельцев инвестиционных паев): в случае, когда в отчетном периоде специализированный депозитарий заключил с управляющей компанией договор на ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда, но при этом формирование паевого инвестиционного фонда в отчетном периоде не завершено, необходимо в файл XBRL (instance файл) вносить нулевые значения для вышеуказанных отчетных фактов по комбинации значений аналитических признаков, соответствующих данному паевому инвестиционному фонду, его инвестиционным паям, вышеупомянутому договору и управляющей компании, с которой он заключен.

Использование атрибута @xsi:nil="true" и соответственно элементов вида <ins-dic: Depo_Premij_U_Perestraxovatelej_Ostatok xsi:nil="true"/> в качестве отчетных фактов не допускается.

В отчет XBRL не должны включаться отчетные факты, ссылающиеся на контексты, содержащие даты, отличные от требований соответствующих нормативных актов Банка России по отчетности (пример 8).

Пример 8:

Сформирован отчет по точке входа ep_nso_uk_m_10d, отчетный период с 2021-01-01 по 2021-01-31.

Корректное отражение отчетного факта будет выглядеть следующим образом:

Рис. 18

Некорректное включение отчетного факта:

Рис. 19

Корректным является значение элемента <xbrli:startDate>2021-01-01</xbrli:startDate>.

Или

Рис. 20

Корректным является значение элемента <xbrli:instant>2021-01-31</xbrli:instant>.

Для выражения разрядности числовых фактов должен использоваться атрибут decimals. Использование атрибута precision не допускается.

Для выражения разрядности значения факта должны использоваться принципы присвоения значений согласно требованиям, изложенным в таблицах 9 и 10.

Таблица 9

| Требования нормативных актов Банка России по отчетности в части точности значений | Описание формата представления | Пример | Отражение в файле XBRL (instance - файле) | Значение decimals в файле XBRL (instance-файле) | |

|---|---|---|---|---|---|

| При автоматическом формировании нулевых значений после разделителя используется следующий формат отражения | При невозможности сформировать автоматически нулевые значения после разделителя допускается следующий формат отражения | ||||

| сумма (кроме суммы в единицах валюты) | тысячи рублей с точностью до двух знаков после запятой | 78 тысяч 657 рублей 39 копеек | 78657.39 | 78657.39 | -1 |

| 59 тысяч 650 рублей | 59650.00 | 59650 | -1 | ||

| значение стоимостных показателей бухгалтерской (финансовой) отчетности | в тысячах рублей с пятью знаками после запятой | 78 тысяч 657 рублей 39 копеек | 78657.39 | 78657.39 | 2 |

| 59 тысяч 650 рублей 00 копеек | 59650.00 | 59650 | 2 | ||

| сумма (кроме суммы в единицах валюты) | тысячи рублей | 25 тысяч 257 рублей 46 копеек | 25257.46 | 25257.46 | -3 |

| 25 тысяч 251 рубль 00 копеек | 25251.00 | 25251 | -3 | ||

| сумма в валюте Российской Федерации и в иностранной валюте | в единицах валюты с точностью до двух знаков после запятой | 25 тысяч 257 рублей 46 копеек | 25257.46 | 25257.46 | 2 |

| 25 тысяч 251 рубль 00 копеек | 25251.00 | 25251 | 2 | ||

| сумма в единицах валюты3 | точность до двух знаков после запятой | 567 тысяч 287 евро 67 евроцентов | 567287.67 | 567287.67 | 2 |

| 567 тысяч 287 евро 0 евроцентов | 567287.00 | 567287 | 2 | ||

| 567 тысяч 287 евро 20 евроцентов | 567287.20 | 567287.2 | 2 | ||

| сумма в единицах валюты | точность до пяти знаков после запятой | 567 тысяч 287 евро 67,243 евроцента | 567287.67243 | 567287.67243 | 5 |

| 567 тысяч 287 евро 0 евроцентов | 567287.00000 | 567287 | 5 | ||

| 567 тысяч 287 евро 30 евроцентов | 567287.30000 | 567287.3 | 5 | ||

| сумма в единицах валюты | тысячи единиц валюты с точностью до двух знаков после запятой | 567 тысяч 287 евро 67,2 евроцентов | 567287.672 | 567287.67 | -1 |

| 567 тысяч 287 евро | 567287 | 567287 | -1 | ||

| номинальная стоимость одной ценной бумаги в единицах валюты номинала (если номинальная стоимость ценной бумаги имеет больше двух знаков после запятой) | точность до 20 знаков после запятой | 5,37889898989898678912 | 5.37889898989898678912 | 5.37889898989898678912 | 20 |

| проценты, доли | точность до двух знаков после запятой4 | 5 процентов 89 сотых процента | 5.89 | 5.89 | 2 |

| 5 процентов | 5.00 | 55 | 2 | ||

| 5 процентов 8 десятых процента | 5.80 | 5.8 | 2 | ||

| Количество (штук, человек, единиц)6 | штуки, единицы | 6 штук, человек, единиц | 6 | 6 | 0 |

| дробное количество | точность до 20 знаков после запятой | 5,37889898989898678912 | 5.37889898989898678912 | 5.37889898989898678912 | 20 |

| 5 | 5.000000000000000000000 | 5 | 20 | ||

| 5,7892 | 5.7892000000000000000 | 5.7892 | 20 | ||

| точность до 6 знаков после запятой | 6, 789523 | 6.789523 | 6.789523 | 6 | |

| 6 | 6.000000 | 6 | 6 | ||

| 6,789 | 6.789000 | 6.789 | 6 | ||

| численность | человек | 6 человек | 6 | 6 | 0 |

| объем сделки и объем сделок с ценной бумагой | в тысячах рублей | 898 тысяч 563 рубля 48 копеек | 898563.48 | 898563.48 | -3 |

| 898 тысяч 563 рубля | 898563.00 | 898563 | -3 | ||

| 898 тысяч 563 рубля 40 копеек | 898563.40 | 898563.4 | -3 | ||

| количество | штуки с двумя десятичными знаками после запятой | 78,45 | 78.45 | 78.45 | 2 |

| 78 | 78.00 | 78 | 2 | ||

| 78,40 | 78.40 | 78.4 | 2 | ||

| количество принадлежащих владельцам акций (инвестиционных паев) размер доли в уставном капитале российского общества с ограниченной ответственностью и размер прав участия в уставном капитале иностранной коммерческой организации | в штуках с точным количеством знаков после запятой в процентах (долях) с точным количеством знаков после запятой | 5,983 | 5.983 | 5.983 | 3 |

| 6,24567 | 6.24567 | 6.24567 | 5 | ||

| 4 | 4 | 4 | 0 | ||

| 51,1002455 | 51.1002455 | 51.1002455 | 7 | ||

------------------------------

3 В надзорной и статистической отчетности субъектов страхового дела и негосударственных пенсионных фондов необходимо руководствоваться пунктом "номинальная стоимость одной ценной бумаги в единицах валюты номинала (если номинальная стоимость ценной бумаги имеет больше двух знаков после запятой)" данной таблицы. При этом значение данного показателя в отчете должно всегда указываться с не менее, чем двумя знаками после разделителя. Пример 1: если фактическое значение номинальной стоимости ценной бумаги равно 6, то в отчете должно быть указано "6.00". Пример 2: если фактическое значение номинальной стоимости ценной бумаги равно 7.1, то в отчете должно быть указано "7.10".

4 Если иное прямо не оговорено нормативным актом Банка России по отчетности.

5 В надзорной и статистической отчетности субъектов страхового дела и негосударственных пенсионных фондов относительные величины (проценты, доли) всегда должны указываться с точностью не менее 2 знаков после разделителя. Пример: 5,00, decimals = 2.

6 В надзорной и статистической отчетности субъектов страхового дела и негосударственных пенсионных фондов для показателей, относящихся к количеству ценных бумаг, необходимо руководствоваться пунктом "дробное количество" - "точность до 20 знаков после запятой" данной таблицы.

Таблица 10

| Наименование отчета | Требования нормативных актов Банка России по отчетности в части точности значений | Описание формата представления | Пример | Отражение в отчете XBRL (instance-файле) | Значение decimals в отчете XBRL (instance-файле) |

|---|---|---|---|---|---|

| Отчетность об операциях с денежными средствами некредитных финансовых организаций, являющихся управляющими компаниями инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, страховыми организациями, страховыми брокерами, обществами взаимного страхования, негосударственными пенсионными фондами, операторами инвестиционных платформ7 | Данные указываются в тысячах единиц соответствующей валюты с пятью знаками после запятой | тысячи единиц соответствующей валюты с пятью знаками после запятой | 78 тысяч 657 рублей 39 копеек | 78657.39 | 2 |

| 78 тысяч 657 рублей 00 копеек | 78657.00 | 2 | |||

| 80 тысяч 287 евро 35 евроцентов | 80287.35 | 2 | |||

| 287 евро 10 евроцентов | 287.10 | 2 |

------------------------------

7 Установлена Указанием Банка России от 21.09.2022 N 6247-У "О внесении изменений в Указание Банка России от 10 января 2022 года N 6054-У "О формах, сроках и порядке составления и представления в Банк России отчетности об операциях с денежными средствами отдельных некредитных финансовых организаций".

В соответствии с нормативными актами Банка России по отчетности округление осуществляется по математическим правилам на стороне отчитывающейся организации. Соответственно, значения фактов не должны превышать точность, определенную нормативными актами Банка России по отчетности, если разрядность больше либо равна нулю. Например, если точность значения показателя определена "в рублях с точностью до пяти знаков после запятой", количество знаков после разделителя не должно превышать пять знаков.

Обращаем внимание, что при невозможности автоматизации процесса присвоения нулей после разделителя до точности значений, определенной в нормативных актах Банка России по отчетности, отчитывающаяся организация может указывать значения соответственно внутренним учетным системам, если нормативный акт Банка России по отчетности напрямую не требует отображения определенного количества нулевых значений после разделителя.

3.5. Требования к комментариям (сноскам, footnotes)

Отчитывающаяся организация может давать комментарии (сноски) к фактам, содержащимся в файле XBRL. Представление отчетных данных в комментариях (сносках) запрещено.

Если в представляемой отчетности несколько раз появляется сноска (footnote) с одинаковым значением, то это значение сноски должно быть представлено в виде одной сноски в окончательном файле с отчетными данными, на которую ссылаются различные элементы (вместо нескольких одинаковых сносок).

Элемент link:footnoteLink не должен иметь дочерние элементы, помимо link:loc, link:footnote и link:footnoteArc.

Каждый элемент link:footnote должен быть привязан как минимум к одному факту.

Пример комментария к отчетному факту:

<npf-dic:Denezhnye_Sredstva_I_Ix_Ekvivalenty_39 id="id_footnote_elem_730702751" decimals="2" contextRef="Context_Instant_1" unitRef="u">1</npf-dic:Denezhnye_Sredstva_I_Ix_Ekvivalenty_39>

<link:footnoteLink xlink:type="extended" xlink:role="http://www.xbrl.org/2003/role/link">

<link:loc xlink:type="locator" xlink:href="#id_footnote_elem_730702751" xlink:label="Denezhnye_Sredstva_I_Ix_Ekvivalenty_39_730702751"/>

<link:footnote xlink:type="resource" xlink:label="footnote_1189592357"

xlink:role="http://www.xbrl.org/2003/role/footnote" xml:lang="ru">Значение показателя увеличилось в связи..</link:footnote>

<link:footnoteArc xlink:type="arc"

xlink:arcrole="http://www.xbrl.org/2003/arcrole/fact-footnote" xlink:from="Denezhnye_Sredstva_I_Ix_Ekvivalenty_39_730702751" xlink:to="footnote_1189592357" order="1.0"/>

</link:footnoteLink>

4. Рекомендации по представлению отчетности в формате XBRL отчитывающейся организацией-правопреемником после завершения процедуры реорганизации в форме слияния, присоединения или разделения при представлении отчетности в формате XBRL за реорганизованную организацию

В соответствии с требованиями нормативных актов Банка России по отчетности при проведении реорганизации в форме слияния, присоединения или разделения обязанность по представлению отчетности реорганизованной отчитывающейся организации за отчетный период, в течение которого она осуществляла свою деятельность, после завершения реорганизации до наступления сроков ее представления возлагается на ее правопреемника.

Пример: по состоянию на отчетную дату 30.11.2019 существовало две отчитывающиеся организации (организация А и организация Б). Отчетность по состоянию на 30.11.2019 должна быть представлена в Банк России в течение 30 календарных дней после отчетной даты. Организация А прекратила свое существование в связи с реорганизацией в форме присоединения к организации Б, реорганизация завершилась 02.12.2019. При этом организация А не представила отчетность по состоянию на отчетную дату 30.11.2019 в Банк России. В связи с тем, что организация Б становится правопреемником организации А, то обязанность по представлению в Банк России отчетности организации А по состоянию на отчетную дату 30.11.2019 возлагается на организацию Б.

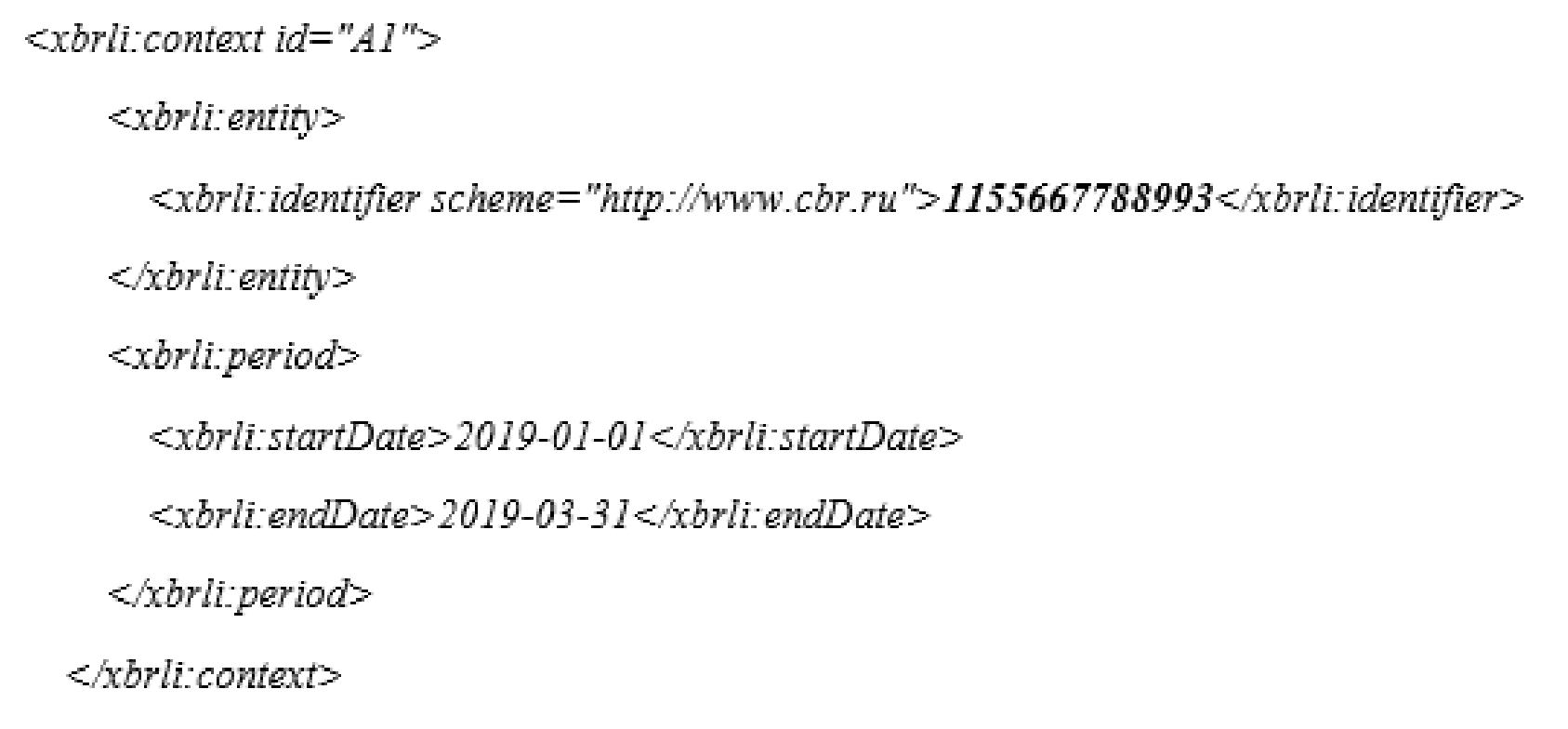

Для обеспечения корректного представления отчета XBRL правопреемником за организацию, прекратившую деятельность в результате реорганизации, архив, содержащий отчет в формате XBRL (instance файл), должен быть подготовлен в соответствии с разделом 2 настоящих Правил. При этом в отчете XBRL (instance файле), представляемом в Банк России, в дочернем элементе контекста <xbrli:identifier> в качестве идентификатора должен указываться ОГРН реорганизованной организации, за которую правопреемник представляет отчетность.

Пример: правопреемник, имеющий ОГРН 1234567891234, представляющий в Банк России отчетность за реорганизованную организацию, ОГРН которой 1155667788993, в представляемом в Банк России отчете XBRL должен указать в качестве значения атрибута <xbrli:identifier> значение 1155667788993.

Библиография

1. Financial Reporting Instance Standards 1.0 (http://www.xbrl.org/technical/guidance/FRIS-PWD-2004-11-14.htm).

2. Global Filing Manual (http://www.ifrs.org/XBRL/Resources/Documents/GlobalFilingManual20110419.pdf).

3. EBA XBRL Filing Rules (https://www.eba.europa.eu/documents/10180/1738017/EBA+Filing+Rules+v4.2.pdf/0834793c-131c-4ba3-9d55-22b1791db7d3).

4. Руководство пользователя. Единая платформа внешнего взаимодействия (ЕПВВ). (https://www.cbr.ru/Content/Document/File/85699/instruction.pdf)

------------------------------

1 За исключением файлов XBRL (instance файлов), представляемых в составе дополнительных архивов, формируемых в соответствии с приложениями 2 и 3 к настоящим Правилам.

2 Со сроками применения версий финальной таксономии XBRL Банка России можно также ознакомиться в Графике представления отчетности в формате XBRL, размещенном на сайте Банка России в разделе "Открытый стандарт отчетности XBRL/Таксономия XBRL/Таксономия".

Приложение 1

Структура архива, представляемого в Банк России и содержащего файл XBRL, сервисный файл и другие файлы

Приложение 2

Структура архива, представляемого в Банк России и содержащего файлы XBRL (для негосударственных пенсионных фондов, в случае необходимости подтверждения сведений специализированным депозитарием)

Приложение 3

Структура архива, представляемого в Банк России и содержащего файлы XBRL (для управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, в случае необходимости подтверждения сведений специализированным депозитарием или регистратором)

Приложение 4

Примеры заполнения обязательных сведений о лицах, ответственных за составление предметной области в файле XBRL, представляемых в Банк России

| Предметная область отчетности | ФИО должностного лица, ответственного за предметную область отчетности | Должность лица, ответственного за предметную область отчетности | Номер контактного телефона лица, ответственного за предметную область отчетности |

|---|---|---|---|

| Показатели раздела 1 формы 0420254 | Петров Александр Александрович | Специалист отдела отчетности | +7 985 5555*** |

| Показатели раздела 2 формы 0420254 | Иванов Николай Петрович | Специалист отдела отчетности | +7 985 5556*** |

Приложение 5

Примеры заполнения обязательных сведений о документах, включенных в состав пакета с отчетностью, представляемых в Банк России

| Идентификатор строки | Тип документа (выпадающий список) | Тип документа (если выбрано Иное) | Наименование файла | Комментарий |

|---|---|---|---|---|

| 1 | Электронная копия распорядительного документа | order.pdf | Доверенность на подписание отчетности | |

| 2 | Электронная копия паспорта Электронная копия приказа | prochee.pdf | Прочие документы | |

| 3 | Иное | Иные документы | Inoe.xlsx | Обоснование расчета показателя |

В файле XBRL факты показателя "Тип документа (выпадающий список)", имеющего код "nfo-dic:TipDokumenta_SpisokEnumerator2", в соответствии с примером представляются следующим образом:

<nfo-dic:TipDokumenta_SpisokEnumerator2 contextRef="context_0">http://www.cbr.ru/xbrl/udr/dom/mem-int#OrderMember</nfo-dic:TipDokumenta_SpisokEnumerator2>

<nfo-dic:TipDokumenta_SpisokEnumerator2 contextRef="context_1">http://www.cbr.ru/xbrl/udr/dom/mem-int#ElektronnayaKopiyaPasportaMember http://www.cbr.ru/xbrl/udr/dom/mem-int#ElektronnayaKopiyaPrikazaMember</nfo-dic:TipDokumenta_SpisokEnumerator2>

<nfo-dic:TipDokumenta_SpisokEnumerator2 contextRef="context_2">http://www.cbr.ru/xbrl/udr/dom/mem-int#Inoe_Member</nfo-dic:TipDokumenta_SpisokEnumerator2>

Обзор документа

Обновлены правила формирования отчетности в формате XBRL для представления в Банк России. Они применяются при подготовке отчетности по таксономии XBRL версии 5.2 и выше.

Правила основаны на стандартах формирования отчета XBRL 1.0.