(1).jpg)

Распоряжение Правительства РФ от 29 декабря 2022 г. № 4355-р

1. Утвердить прилагаемую разработанную совместно с Банком России и одобренную Советом директоров Банка России Стратегию развития финансового рынка Российской Федерации до 2030 года (далее - Стратегия).

2. Федеральным органам исполнительной власти при реализации полномочий в отношении вопросов развития финансового рынка и при разработке документов стратегического планирования на среднесрочный период, включая планы мероприятий ("дорожные карты") по их реализации, руководствоваться положениями Стратегии.

3. Минфину России учитывать положения Стратегии при разработке основных направлений бюджетной, налоговой и таможенно-тарифной политики на очередной финансовый год и плановый период, а также при рассмотрении проекта основных направлений развития финансового рынка Российской Федерации на очередной финансовый год и плановый период, равный двум годам, следующим за очередным годом, разрабатываемых Банком России во взаимодействии с Правительством Российской Федерации в соответствии с пунктом 12 статьи 18 Федерального закона "О Центральном банке Российской Федерации (Банке России)".

4. Минфину России при участии Банка России в 2024 году и далее не реже одного раза в три года проводить оценку необходимости актуализации и уточнения Стратегии с учетом тенденций и вызовов в развитии финансового рынка.

|

Председатель Правительства Российской Федерации |

М. Мишустин |

УТВЕРЖДЕНА

распоряжением Правительства

Российской Федерации

от 29 декабря 2022 г. № 4355-р

СТРАТЕГИЯ

развития финансового рынка Российской Федерации до 2030 года

I. Общие положения

1. Основные аспекты при формировании Стратегии развития финансового рынка Российской Федерации до 2030 года

С учетом кардинально изменившихся условий ключевой стратегической задачей развития российского финансового рынка на горизонте до 2030 года станет усиление его роли в финансировании ускоренной трансформации российской экономики с опорой в первую очередь на внутренние источники финансирования инвестиций. Решение данной задачи должно осуществляться участниками рынка в партнерстве с государством.

Усилия участников рынка должны быть направлены на развитие инновационного, клиентоориентированного и этичного бизнеса, нацеленного на долгосрочные взаимовыгодные отношения с клиентами и предоставление финансовых продуктов, инструментов и услуг, отвечающих потребностям российских граждан, субъектов малого и среднего предпринимательства и крупных компаний. Задачами регуляторов являются создание благоприятных условий для восстановления и поступательного развития российского финансового рынка, устранение искажений и барьеров, препятствующих такому развитию, с использованием имеющегося инструментария.

При этом не преследуется цель безусловного, не оправданного объективными экономическими факторами увеличения показателей объема использования финансовых услуг, учитывая, что динамика таких показателей должна соответствовать указанным факторам. Чрезмерное увеличение показателей объема использования финансовых услуг может приводить к накоплению рисков и формированию "пузырей" на российском финансовом рынке с последующими негативными эффектами для экономики в целом. Важно в первую очередь обеспечить доступ граждан и бизнеса к инструментам российского финансового рынка, соответствующим их личным и деловым потребностям, в том числе с учетом уровня доходов и финансовой грамотности. Это основные положения, на которых базируется настоящая Стратегия.

Настоящая Стратегия подготовлена в соответствии с Основами государственной политики в сфере стратегического планирования в Российской Федерации, утвержденными Указом Президента Российской Федерации от 8 ноября 2021 г. № 633 "Об утверждении Основ государственной политики в сфере стратегического планирования в Российской Федерации".

При подготовке настоящей Стратегии учтены положения:

Федерального закона "О стратегическом планировании в Российской Федерации";

Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 2 июня 2016 г. № 1083-р;

Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы, утвержденной Указом Президента Российской Федерации от 9 мая 2017 г. № 203 "О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы";

Стратегии экономической безопасности Российской Федерации на период до 2030 года, утвержденной Указом Президента Российской Федерации от 13 мая 2017 г. № 208 "О Стратегии экономической безопасности Российской Федерации на период до 2030 года";

Стратегии государственной политики Российской Федерации в области защиты прав потребителей на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 28 августа 2017 г. № 1837-р;

Стратегии повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы, утвержденной распоряжением Правительства Российской Федерации от 25 сентября 2017 г. № 2039-р;

Национальной стратегии развития искусственного интеллекта на период до 2030 года, утвержденной Указом Президента Российской Федерации от 10 октября 2019 г. № 490 "О развитии искусственного интеллекта в Российской Федерации”;

Стратегии национальной безопасности Российской Федерации, утвержденной Указом Президента Российской Федерации от 12 июля 2021 г. № 400 "О Стратегии национальной безопасности Российской Федерации";

Национального плана ("дорожной карты") развития конкуренции в Российской Федерации на 2021 - 2025 годы, утвержденного распоряжением Правительства Российской Федерации от 2 сентября 2021 г. № 2424-р;

Единого плана по достижению национальных целей развития Российской Федерации на период до 2024 года и на плановый период до 2030 года, утвержденного распоряжением Правительства Российской Федерации от 1 октября 2021 г. № 2765-р;

Стратегии социально-экономического развития Российской Федерации с низким уровнем выбросов парниковых газов до 2050 года, утвержденной распоряжением Правительства Российской Федерации от 29 октября 2021 г. № 3052-р;

Указа Президента Российской Федерации от 28 февраля 2022 г. № 79 "О применении специальных экономических мер в связи с недружественными действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций";

Указа Президента Российской Федерации от 1 марта 2022 г. № 81 "О дополнительных временных мерах экономического характера по обеспечению финансовой стабильности Российской Федерации";

Указа Президента Российской Федерации от 5 марта 2022 г. № 95 "О временном порядке исполнения обязательств перед некоторыми иностранными кредиторами".

Настоящая Стратегия формирует ориентиры при разработке среднесрочных документов Правительства Российской Федерации и Банка России, затрагивающих вопросы развития финансового рынка.

2. Цели развития российского финансового рынка

Кардинальное изменение условий развития российской экономики требует поиска и задействования прежде всего внутренних ресурсов для финансирования ускоренной структурной трансформации российской экономики. Российский финансовый рынок должен сыграть роль в формировании таких источников финансирования.

Важно не просто развивать российский финансовый рынок. Развитие российского финансового рынка в первую очередь должно служить интересам граждан и бизнеса, общества в целом, способствовать повышению его благосостояния, достижению национальных целей и приоритетов. При этом для того чтобы российский финансовый рынок выполнял свои функции, в том числе по трансформации сбережений в инвестиции, необходимо, чтобы и сам рынок устойчиво развивался, своевременно отвечая на запросы экономики в необходимых финансовых продуктах и услугах.

В качестве ключевых целей развития российского финансового рынка рассматриваются следующие:

содействие развитию и структурной трансформации российской экономики за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков, в том числе в условиях перехода к низкоуглеродной экономике;

повышение уровня и качества жизни граждан за счет использования инструментов финансового рынка и повышения финансовой грамотности посредством предоставления населению доступа к достоверной и надежной информации о финансовых услугах;

создание условий для устойчивого роста финансовой индустрии.

При этом третья из указанных целей является подчиненной двум другим, учитывая, что рост финансовой индустрии должен сопутствовать расширению возможностей, достижению жизненных и деловых целей гражданами и бизнесом.

3. Принципы развития российского финансового рынка

Правительство Российской Федерации и Банк России совместно осуществляют политику по развитию российского финансового рынка, опираясь на следующие принципы:

приоритет интересов конечного бенефициара развития российского финансового рынка - потребителя финансовых услуг (гражданина, субъекта экономики) при определении целей и задач развития российского финансового рынка. Указанный принцип отражен в целеполагании настоящей Стратегии;

обеспечение экономического, финансового и технологического суверенитета российской экономики и российского финансового рынка с учетом внутренних и внешних, в том числе геополитических, рисков;

продолжение интеграционных процессов и выстраивание взаимовыгодных партнерских отношений с дружественными странами. При проведении указанной политики учитывается и поддерживается интеграция российского финансового рынка в региональные и глобальный финансовые рынки при условии защиты стратегических интересов Российской Федерации;

приоритетность стратегического вектора развития над тактическими решениями, что предполагает разработку и реализацию мер по развитию российского финансового рынка, ориентированных на достижение устойчивого результата с точки зрения выгод для общества в средне- и долгосрочной перспективе;

развитие российского финансового рынка на свободной рыночной основе в условиях содействия конкуренции, партнерству и совместной ответственности государства и участников рынка за направления и результаты такого развития. Это позволяет достичь сочетания преимуществ конкурентной среды и кооперации для эффективного достижения целей развития российского финансового рынка;

прозрачность и предсказуемость развития российского финансового рынка за счет координации планов его участников и государства;

согласованность целей, подходов, задач, мер, предусмотренных настоящей Стратегией, по тематическим и секторальным направлениям. Настоящая Стратегия формирует целеполагание для иных стратегических документов, затрагивающих вопросы развития российского финансового рынка, в том числе основных направлений развития российского финансового рынка, федерального бюджета на очередной финансовый год и плановый период и основных направлений бюджетной, налоговой и таможенно-тарифной политики, а также секторальных и тематических стратегий, программ и планов мероприятий, утверждаемых Правительством Российской Федерации, ведомствами и Банком России;

обеспечение равномерного развития экономики и финансового рынка по регионам, выравнивание дисбалансов, учет региональной специфики при разработке и реализации мер в сфере российского финансового рынка;

создание системы непрерывного информирования населения по вопросам финансовой грамотности и способам защиты прав потребителей финансовых услуг, позволяющего им принимать грамотные финансовые решения.

При реализации настоящей Стратегии будет осуществляться мониторинг реализации мер на разных уровнях, в том числе в субъектах Российской Федерации с учетом возможной специфики их развития. Должно быть обеспечено четкое взаимодействие федеральных и региональных органов власти для обеспечения эффективности реализации положений настоящей Стратегии и документов среднесрочного планирования, подчиненных настоящей Стратегии.

Правительство Российской Федерации и Банк России исходят из того, что важным условием устойчивого развития российского финансового рынка является макроэкономическая стабильность, которая прежде всего складывается из ценовой стабильности, финансовой стабильности и устойчивости государственных финансов. Стабильные и предсказуемые макроэкономические условия имеют критическое значение для нормального выполнения российским финансовым рынком всех его функций, в том числе функции формирования долгосрочных финансовых ресурсов.

Большую роль для эффективного функционирования российского финансового рынка, в том числе справедливого ценообразования, скорости внедрения инноваций и повышения качества финансовых продуктов, имеет конкурентная среда. Поэтому важно соблюдение конкурентного нейтралитета, то есть равноудаленности государства по отношению ко всем участникам рынка.

4. Механизмы развития российского финансового рынка

Для развития российского финансового рынка Правительство Российской Федерации и Банк России используют различные механизмы. Они могут применяться как отдельно, так и в комбинации. При необходимости Правительство Российской Федерации и Банк России координируют свои шаги по разработке и применению механизмов воздействия на российский финансовый рынок. К основным механизмам относятся следующие:

разработка законов и законодательных инициатив, которые являются одним из ключевых инструментов реализации настоящей Стратегии. Важными направлениями законодательной деятельности являются совершенствование существующей законодательной базы финансового рынка и создание законов, регулирующих принципиально новые сферы и направления деятельности;

подзаконное нормотворчество и иные меры регулирования, которые влияют на правила функционирования участников финансового рынка. Органы государственного регулирования устанавливают требования к поднадзорным организациям в соответствии с законодательством Российской Федерации, оказывая непосредственное влияние на их деятельность. Возрастает роль мягких и косвенных мер регулирования в форме рекомендаций, писем с разъяснениями, стандартов саморегулируемых организаций, кодексов и других форм;

надзор и надзорные меры, которые позволяют обеспечивать законность и защиту участников финансового рынка. Такой инструмент позволяет прогнозировать возможные риски и обеспечивает обратную связь между регуляторами и субъектами регулирования, помогая определить направление законодательной и регуляторной деятельности;

противодействие недобросовестным практикам и нелегальной деятельности, в том числе во взаимодействии с правоохранительными органами;

создание инфраструктуры и обеспечение равного доступа к ней, что особенно важно в условиях, когда объекты инфраструктуры не могут быть созданы исключительно рыночными силами, но при этом имеют критическое значение для развития российского финансового рынка;

налоговые стимулы и субсидирование, которые направлены на создание экономических стимулов для населения и бизнеса для формирования пенсионных накоплений и иных форм долгосрочных сбережений, повышение доступности сберегательных и кредитных инструментов для социально уязвимых слоев населения и бизнеса, находящегося под давлением форс-мажорных обстоятельств, а также для запуска сложных, масштабных инвестиционных проектов и повышения конкурентоспособности российского рынка капитала на международном рынке капитала;

создание и поддержка государством механизмов коллективного страхования (гарантирования) накоплений граждан в банковском секторе, на рынке страхования и в секторе негосударственных пенсионных фондов также является важным инструментом;

взаимодействие Правительства Российской Федерации и Банка России с участниками российского финансового рынка снижает неопределенность, влияет на поведение и ожидания финансовых организаций, граждан и предприятий. В мире повышается значимость информационных функций регуляторов финансового рынка. Важным элементом взаимодействия является не только обсуждение с участниками российского финансового рынка планов по его развитию, но и продвижение интересов российских участников в иностранных государствах благодаря сотрудничеству с иностранными регуляторами и международными организациями;

повышение финансового образования и финансовой грамотности, которое проводится в целях формирования осознанного выбора финансовых продуктов и услуг, ограничения рисков потерь и снижения уязвимости граждан к недобросовестным практикам;

подготовка кадров для финансовой отрасли, которые критически необходимы для ее развития.

II. Основные тенденции развития российского финансового рынка в предыдущие годы

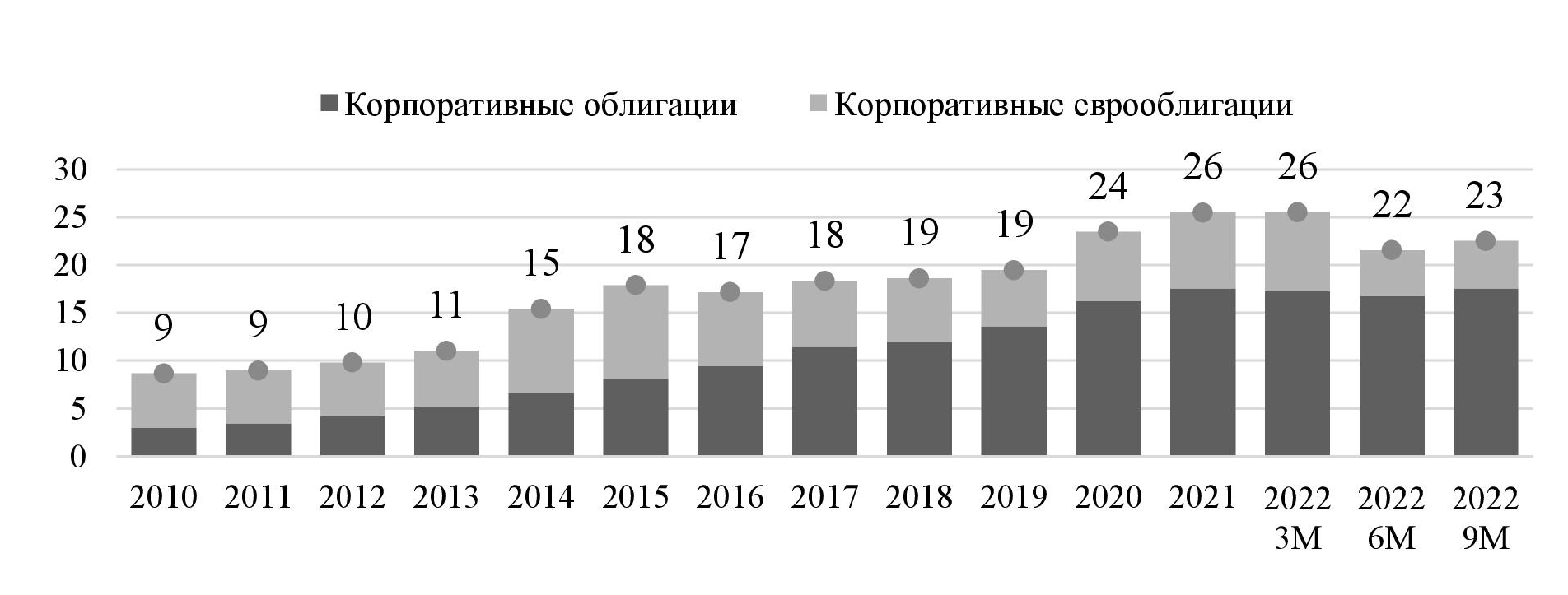

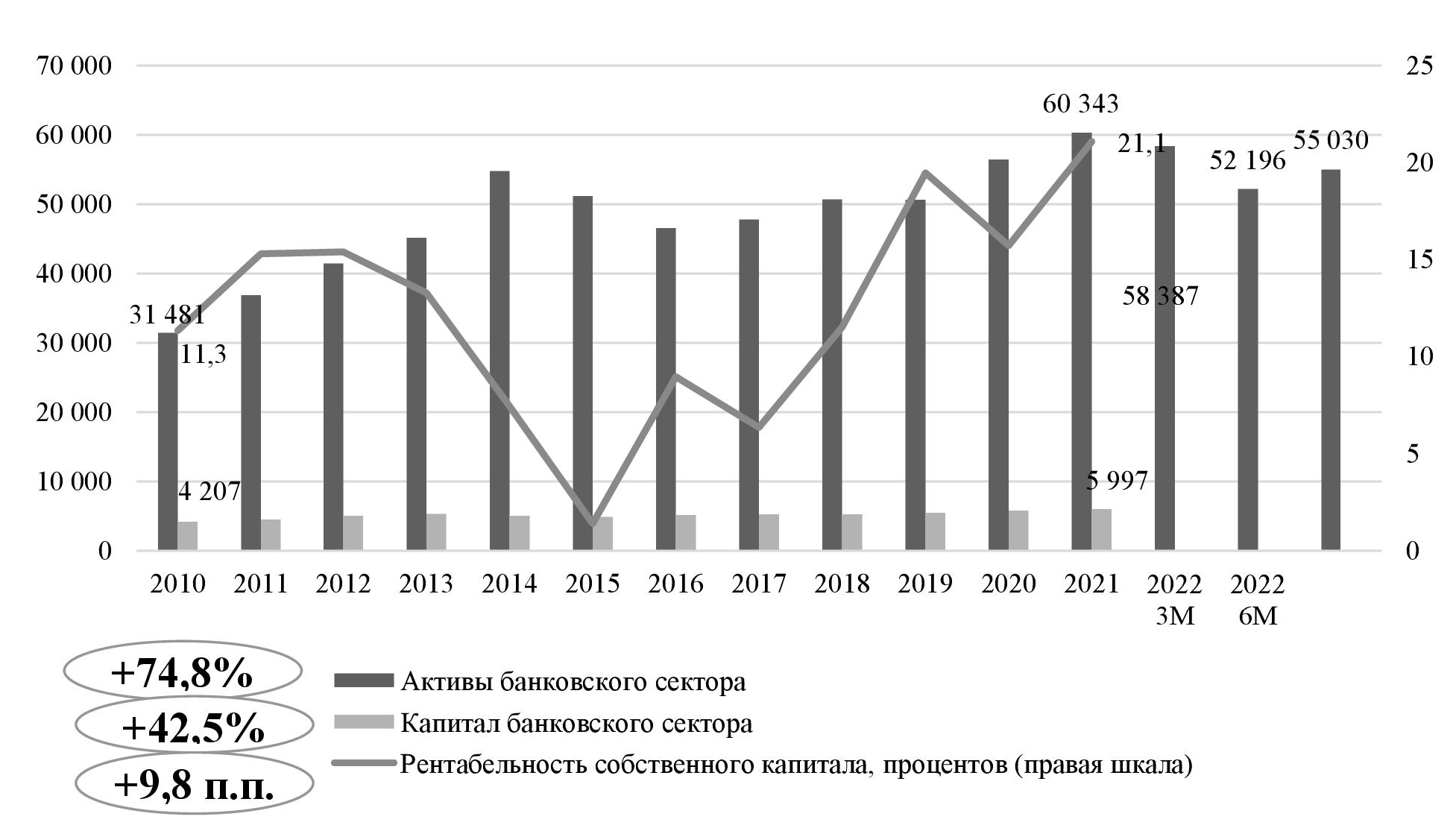

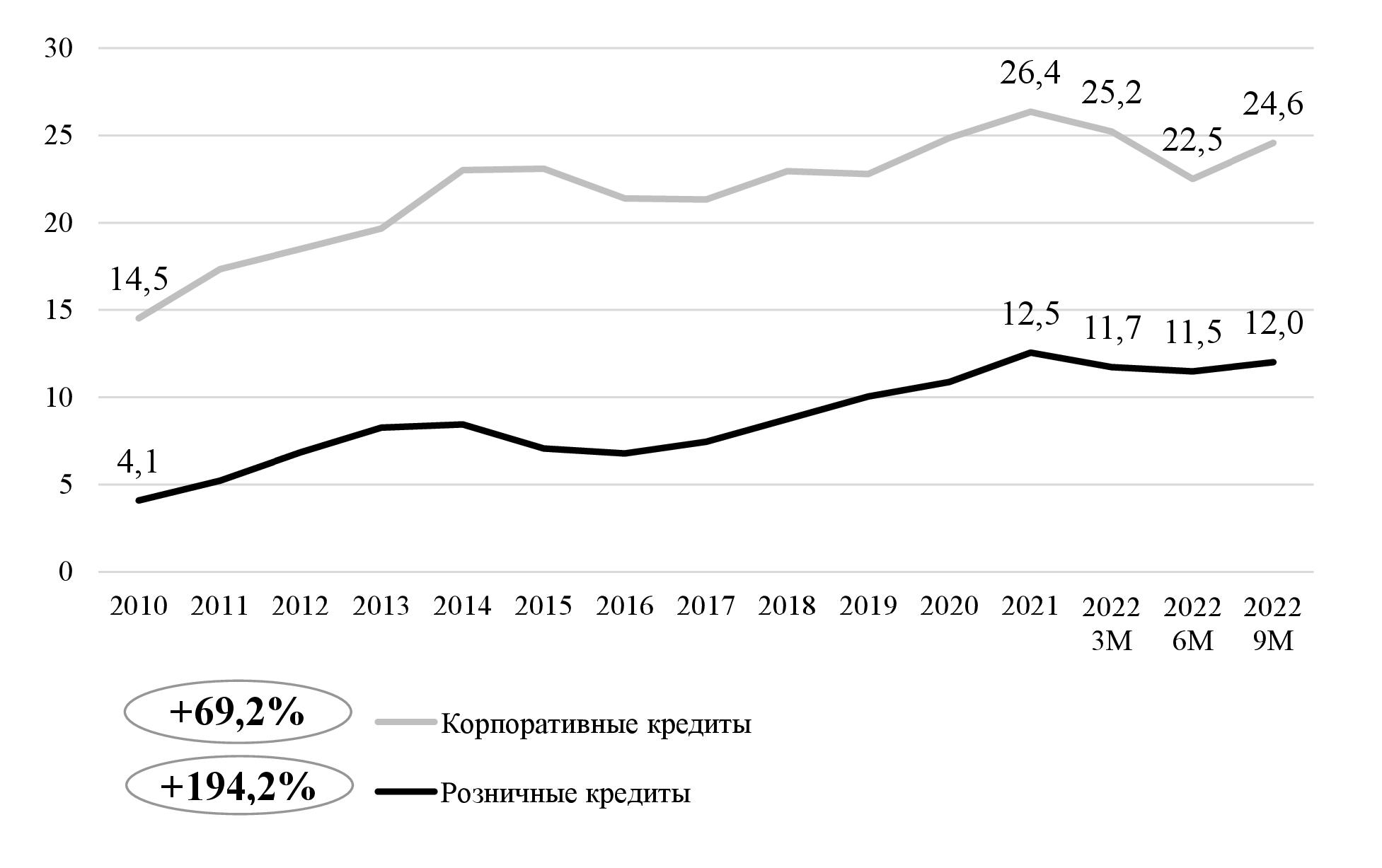

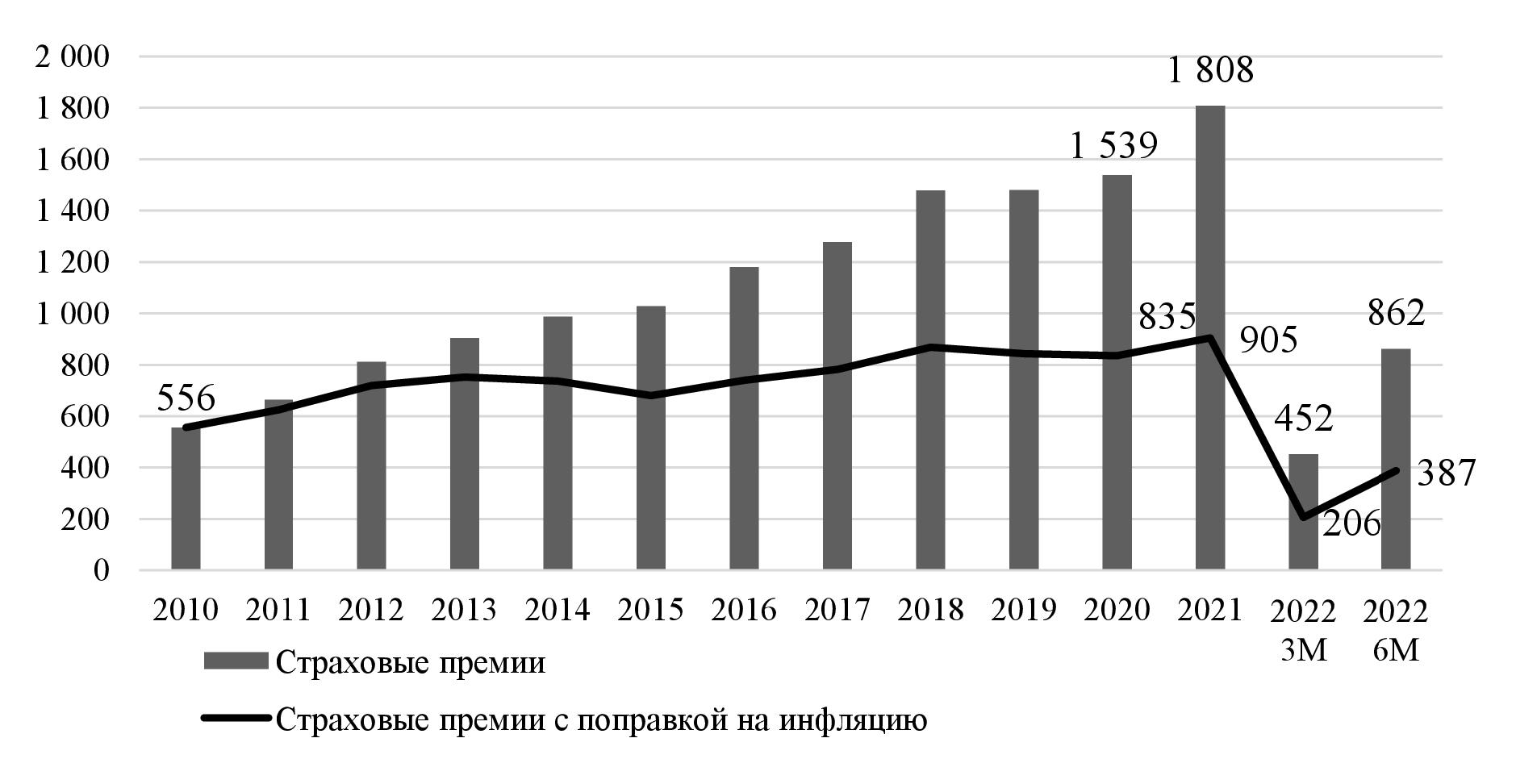

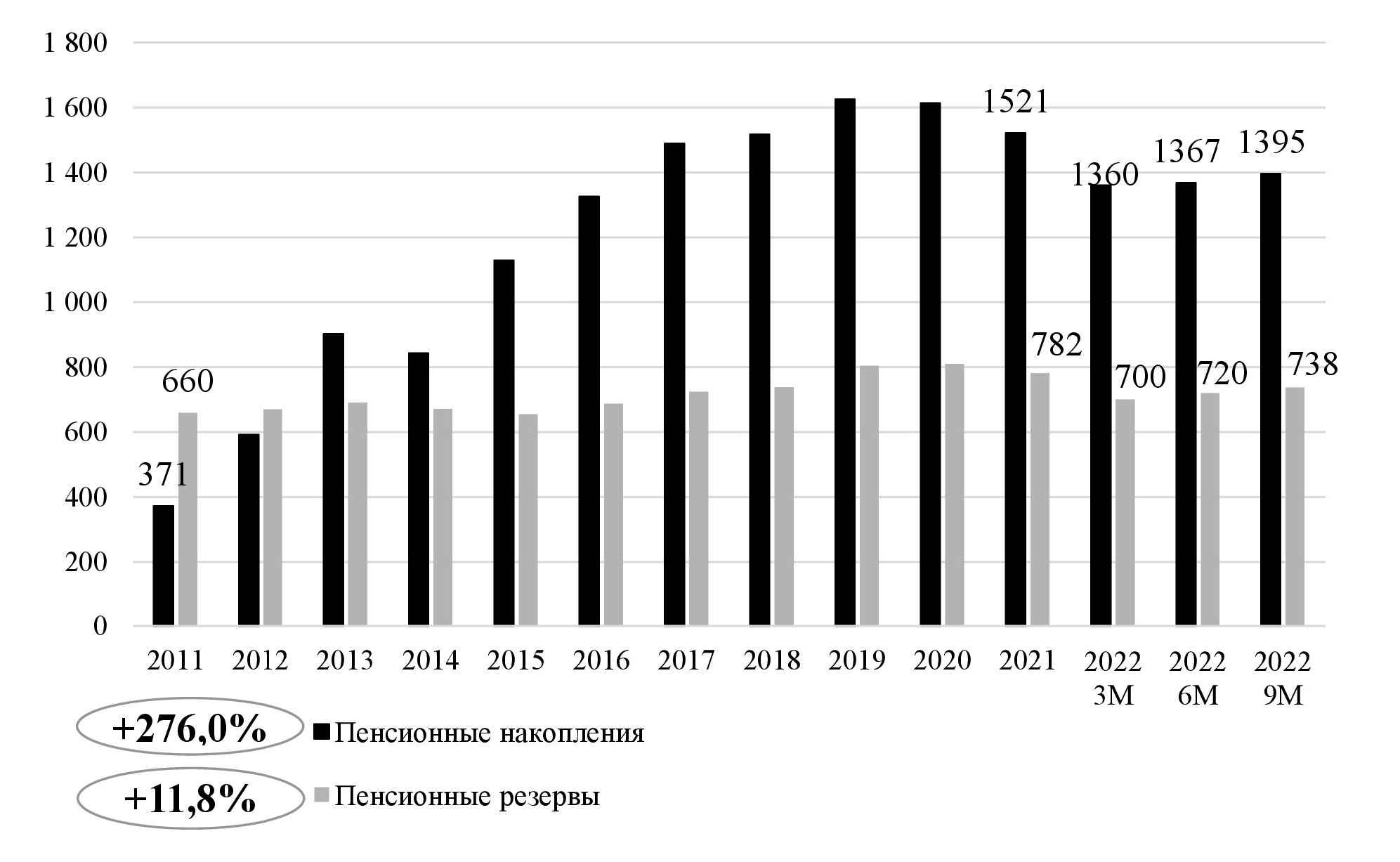

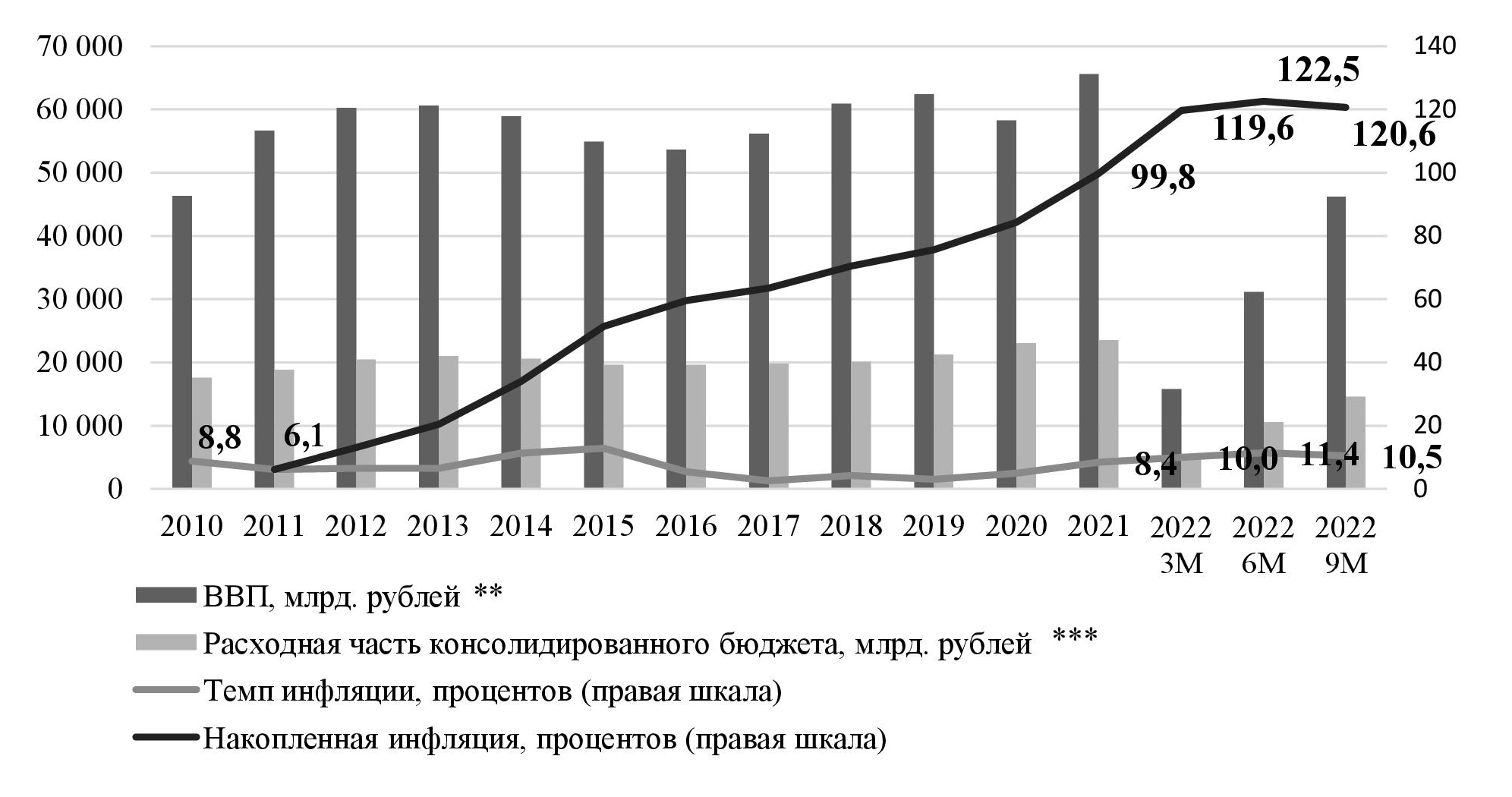

В 2022 году российская экономика и финансовый рынок столкнулись с реализацией беспрецедентных геополитических рисков (широкомасштабное наложение санкций, блокировка иностранных активов российских резидентов, отказ контрагентов из недружественных юрисдикций проводить операции и расчеты). При этом значимая часть санкций направлена либо непосредственно на российский финансовый сектор, либо может иметь вторичные эффекты через влияние на клиентов финансовых организаций. Вместе с тем российский финансовый рынок показал свою устойчивость к внешним шокам и способность преодолевать кризисные явления даже еще более острые, чем те, с которыми российская экономика сталкивалась в период с 2014 по 2015 год и в 2020 году, а также в острую фазу пандемии новой коронавирусной инфекции (COVID-19). Сведения о состоянии российского финансового рынка в период с 2010 по 2021 год приведены в приложении № 1.

В 2022 году ситуация была в кратчайшие сроки стабилизирована, в том числе благодаря как оперативным мерам, своевременно принятым Правительством Российской Федерации и Банком России, так и той работе, которая последовательно проводилась в предыдущие годы по развитию российского финансового рынка, повышению устойчивости финансовых организаций и укреплению финансовой стабильности российской экономики, выстраиванию национальной независимой платежной инфраструктуры и цифровизации финансового рынка, совершенствованию инструментария регуляторов, а также подходов к проведению макроэкономической политики в целом.

Несмотря на то, что на фоне санкций российский финансовый рынок столкнулся с заметными сложностями и вопросами, ряд из которых еще предстоит решить, санкции не могут нивелировать те позитивные изменения, которые произошли в предыдущие годы на финансовом рынке.

С точки зрения произошедшего изменения внутренних условий, которые имеют значимое влияние на развитие финансового рынка, важен переход Российской Федерации к режиму плавающего валютного курса и таргетирования инфляции, последовательной политике по поддержанию финансовой стабильности, а также подходу на основе бюджетных правил в фискальной сфере. Стабильно низкая инфляция вблизи целевого уровня, системная финансовая стабильность и устойчивость государственных финансов вносят вклад в создание внутренней благоприятной экономической среды, способствуют снижению неопределенности экономической деятельности, что критически важно для формирования сбережений и трансформации их в инвестиции с помощью инструментов финансового рынка. При этом в условиях введенного контроля движения капитала валютный курс во многом определяется соотношением экспорта и импорта товаров и услуг, оставаясь плавающим.

Наделение Банка России функциями мегарегулятора позволило проводить последовательную скоординированную политику по повышению устойчивости финансового сектора, укреплению финансовой стабильности и укреплению доверия к финансовому рынку. Этому способствовали поэтапная настройка Банком России регулирования финансового рынка, а также вывод с рынка недобросовестных и слабых игроков, борьба с иными незаконными практиками.

Работа Банка России по повышению устойчивости финансового рынка также включала и иные меры, в частности создание и развитие механизма финансового оздоровления кредитных организаций, страховых компаний и негосударственных пенсионных фондов с участием государственной корпорации "Агентство по страхованию вкладов". Фонда консолидации банковского сектора, Фонда консолидации страхового сектора и Фонда консолидации пенсионного сектора. Кроме того, Банк России активно развивал пропорциональное банковское регулирование, направленное в том числе на выравнивание конкурентных условий и создание оптимального регулятивного режима для небольших банков, поведенческое регулирование и поведенческий надзор, нацеленные прежде всего на сферу взаимодействия финансовых посредников с их клиентами.

Несмотря на то, что число финансовых организаций на российском рынке сократилось, расширились спектр и объем предоставляемых финансовым рынком продуктов и услуг гражданам и бизнесу. Устойчивость финансовых организаций существенно повысилась. Накопленные финансовыми организациями запасы капитала позволили им осуществлять бесперебойную деятельность, предоставлять все необходимые финансовые продукты и услуги, оказывать поддержку экономике как во время кризиса 2020 года в условиях пандемии новой коронавирусной инфекции (COVID-19), так и в условиях санкций в 2022 году.

Устойчивости и бесперебойной деятельности финансовых организаций способствуют и своевременные меры государственной поддержки в самые острые фазы кризиса. Так, временно введенные регуляторные послабления, предоставление ликвидности Банком России, а также меры поддержки, предпринимаемые Правительством Российской Федерации, в том числе расширение льготных программ кредитования, способствовали сохранению бесперебойности кредитования российской экономики.

В предыдущие годы в Российской Федерации постепенно происходило изменение структуры финансового посредничества в пользу усиления роли рынка капитала, в первую очередь рынка облигаций. Росту рынка облигаций способствовали сокращение административных, стоимостных и временных издержек эмитентов на выпуск облигаций, развитие биржевой и учетной инфраструктуры, институтов внешней оценки рисков, в том числе создание национальной рейтинговой индустрии. Рынок капитала стал одним из тех сегментов финансового рынка, который в значительной мере ощутил на себе негативное влияние санкций в 2022 году. Это отразилось в снижении его основных показателей, а также активности инвесторов и эмитентов. Данному сегменту рынка еще предстоит восстановиться, чтобы затем перейти к росту.

При этом в условиях повышения роли рынка капитала в предыдущие годы наблюдался массовый приход на него граждан в качестве розничных инвесторов. Число розничных инвесторов стало исчисляться миллионами, а средства на брокерском обслуживании, в доверительном управлении и по индивидуальным инвестиционным счетам - триллионами рублей. Резко возросшая волатильность и риски, а также блокировка активов недружественными юрисдикциями отражаются на доверии розничных инвесторов к рынку ценных бумаг. Поэтому в настоящее время важно восстановить и сохранить доверие граждан к рынку капитала, чему в том числе будет способствовать решение проблемы заблокированных активов.

Начиная с 2011 года в Российской Федерации закладывались основы для формирования финансово грамотного поведения населения как необходимого условия повышения уровня и качества жизни граждан, в том числе за счет создания широкой линейки финансовых продуктов и услуг надлежащего качества.

Банком России и Правительством Российской Федерации успешно осуществлялась деятельность, касающаяся решения задачи по повышению охвата и качества финансового образования и информирования населения по вопросам финансовой грамотности, обеспечению необходимой институциональной базы и методических ресурсов образовательного сообщества, а также решения задачи по разработке механизмов взаимодействия государства и общества, обеспечивающих повышение финансовой грамотности населения, в том числе в части информирования о правах потребителей финансовых услуг и способах их защиты, формирования социально ответственного поведения участников финансового рынка.

Развитие национальной платежной инфраструктуры, независимой от иностранных провайдеров, в том числе Национальной системы платежных карт, системы передачи финансовых сообщений Банка России, сыграло критически важную роль в острый период введения санкций и отключения Российской Федерации от глобальной инфраструктуры. Наличие работоспособной и независимой национальной инфраструктуры позволило обеспечить бесперебойность платежей и расчетов, в том числе работу на территории Российской Федерации карт международных платежных систем, прекративших свою деятельность в Российской Федерации.

Быстрое развитие цифровых технологий существенно изменило традиционные подходы к оказанию финансовых услуг. В настоящее время многие клиенты финансовых организаций в Российской Федерации могут совершить большинство финансовых операций онлайн круглосуточно с помощью мобильных приложений. Развитие подобных решений, позволяющих получить финансовые услуги "в один клик", без географической привязки к отделениям организаций, привело к упрощению процесса перехода между поставщиками услуг. Как следствие, конкуренция финансовых организаций стала развиваться не на рынках отдельных продуктов и услуг, а за лояльность клиента к бренду в целом, чтобы он как можно дольше оставался активным клиентом финансовой организации.

Активное проникновение и адаптация к нуждам потребителей дистанционных каналов и облегченных форматов доступа к финансовым услугам, а также развитие платежной инфраструктуры одновременно с расширением охвата информационно-телекоммуникационной сети "Интернет" явились важным катализатором повышения доступности финансовых услуг для социально значимых групп потребителей, в том числе сельского населения и жителей отдаленных, малонаселенных и труднодоступных территорий, людей с инвалидностью, пожилых людей и иных маломобильных групп граждан, субъектов малого и среднего предпринимательства. Цифровая трансформация также расширила возможности использования небанковских инструментов финансирования для субъектов малого и среднего предпринимательства.

Перевод финансовых сервисов в цифровой вид также привел к росту объема и роли данных, получаемых поставщиками в процессе оказания финансовых услуг. В этом контексте одним из главных ресурсов организаций стали данные, позволяющие им лучше анализировать потребности своих клиентов и создавать персонализированные предложения. Важным источником создания стоимости становится высокоскоростная обработка большого объема данных, поскольку транзакции происходят в режиме реального времени и зачастую одновременно. Поэтому многие поставщики финансовых услуг начали внедрять технологии искусственного интеллекта, чтобы персонализировать продукты, прогнозировать тренды, выявлять мошеннические действия и эффективно принимать решения. В целях развития цифровизации предоставления услуг финансовые организации заключают партнерские соглашения с финтех-компаниями или приобретают их, встраивая их инновационные решения в свои сервисы.

На финансовый рынок в Российской Федерации, как и на мировой рынок, активно выходят крупнейшие технологические компании, имеющие широкую клиентскую базу и обладающие разнообразными данными о пользователях. Экспансия нефинансовых организаций осуществляется преимущественно по двум направлениям - с одной стороны, их цифровые платформы используются для продажи услуг (банковских, брокерских, страховых и других) традиционными финансовыми организациями, с другой стороны, сами нефинансовые организации начинают предлагать финансовые услуги, сопутствующие их видам деятельности.

Стремясь максимально удовлетворить разнообразные потребности клиентов, и банки, и крупнейшие технологические компании развивают свои экосистемы, включающие финансовые и нефинансовые направления. Причем если глобальным трендом является развитие таких экосистем преимущественно на базе крупнейших технологических компаний, то в Российской Федерации активную роль в формировании экосистем играют как крупнейшие технологические компании, так и банки. Активное расширение масштаба их деятельности требует выработки подходов к их регулированию, которые позволят, с одной стороны, российским экосистемам развиваться, выдерживая конкуренцию со стороны глобальных игроков, и предоставлять клиентам удобные для них комплексные персонализированные продукты и сервисы, а с другой - ограничить риски монополизации финансового рынка в ущерб интересам широкого круга потребителей и поставщиков финансовых услуг.

Обратной стороной активного технологического развития и цифровизации бизнес-процессов, глобального роста объема обрабатываемых финансовыми организациями данных пользователей финансовых услуг является рост киберпреступности и кибермошенничества, что порождает встречный тренд в виде развития технологий борьбы с такого рода преступлениями и соответствующих изменений в законодательстве Российской Федерации и правоприменении.

Цифровизация российского финансового рынка способствует росту производительности труда, но дополнительно усиливает значимость эффекта масштаба деятельности, учитывая повышение роли доступа к данным и способности нести затраты на их анализ и обработку с помощью современных технологий. Поэтому возникают предпосылки для усиления позиций крупных финансовых организаций на рынке.

В этом контексте для формирования конкурентных условий на российском финансовом рынке Правительство Российской Федерации и Банк России предпринимают меры по созданию правовых основ, равноудаленной инфраструктуры и безбарьерного доступа к данным и инфраструктурам всех финансовых организаций независимо от масштаба их деятельности, а также по повышению требований к защите данных потребителей финансовых услуг. В частности, в рамках работы в указанном направлении созданы и развиваются единая биометрическая система, цифровой профиль, система быстрых платежей и маркетплейсы.

При этом необходимо обеспечение финансового и технологического суверенитета Российской Федерации, особенно в условиях действия геополитических факторов, что требует продолжения работы над созданием автономных подсистем, инфраструктуры российского финансового рынка.

В условиях введения санкций и недружественных действий ряда стран в 2022 году уже происходит переориентация внешнеэкономических отношений России на дружественные страны. Со многими из них растет внешнеторговый оборот и расширяется использование российского рубля и национальных валют в межгосударственных расчетах. На этом фоне на российском внутреннем валютном рынке существенно возросли обороты торгов валютами дружественных стран, а также запускаются торги новыми валютными парами.

Внешняя экономическая и геополитическая ситуация оставалась и в дальнейшем будет оставаться источником рисков. Это связано с обострением напряженности отношений на международном уровне, а также с ростом числа уязвимостей в глобальной экономике и на мировых финансовых рынках в условиях накопления долговых проблем, ускорения инфляции и последствий нормализации денежно-кредитной политики в условиях неустойчивого экономического роста. Правительство Российской Федерации и Банк России будут учитывать эти факторы и геополитические риски при разработке и реализации макроэкономической политики, а также политики по развитию и обеспечению устойчивости российского финансового рынка.

III. Условия и долгосрочные приоритеты развития российского финансового рынка

1. Основные положения

Перед Российской Федерацией стоит задача структурной трансформации экономики, что требует масштабных инвестиций и вовлечения финансового рынка в их финансирование. Решая эту задачу, важно сохранить устойчивость финансовых организаций, системную финансовую стабильность, стабильно низкую инфляцию вблизи целевого уровня. Только при этих условиях возможно нормальное выполнение российским финансовым рынком своих функций и устойчивое развитие экономики в целом. Стабильные макроэкономические условия необходимы для структурной трансформации российской экономики. Правительство Российской Федерации и Банк России будут обеспечивать такие условия.

Правительство Российской Федерации продолжит проводить последовательную и взвешенную бюджетную политику на основе бюджетных правил, устойчивости государственных финансов и снижения зависимости российской экономики от конъюнктуры мировых рынков.

Банк России в рамках режима таргетирования инфляции и плавающего валютного курса будет поддерживать ценовую стабильность, а также применять меры макропруденциального регулирования для обеспечения системной финансовой стабильности.

Поддержание уровня инфляции вблизи целевого уровня, финансовая стабильность, а также устойчивость государственных финансов необходимы для формирования предсказуемых макроэкономических условий, доверия к национальной валюте и уменьшения рисков экономической деятельности. Это, в свою очередь, снижает неопределенность, способствует удлинению горизонта и облегчает планирование для граждан и бизнеса, уменьшает премии за риск в процентных ставках и ценах. Стабильные макроэкономические условия важны для устойчивого функционирования российского финансового рынка и экономики в целом.

Правительство Российской Федерации и Банк России будут содействовать формированию оптимальных конкурентных условий на финансовом рынке, обеспечивая равный доступ к данным и инфраструктуре финансовым организациям и потребителям финансовых продуктов и услуг, в том числе благодаря внедрению инновационных сервисов и платформ, а также своевременной настройке правовых норм, защищающих конкурентную среду, с учетом быстро меняющихся условий.

Банк России, Правительство Российской Федерации, субъекты Российской Федерации и муниципальные образования, федеральные методические центры повышения финансовой грамотности населения во взаимодействии с заинтересованными организациями продолжат образовательно-просветительскую и информационную работу, направленную на создание системы и инфраструктуры непрерывного образования и просвещения населения в сфере финансовой грамотности.

Банк России продолжит способствовать повышению доверия к финансовому рынку, обеспечивая устойчивость финансовых организаций и оказание ими финансовых услуг высокого качества, развивая корпоративные отношения и внедряя этические принципы, противодействуя недобросовестным практикам, создавая стимулы для финансовых организаций для выстраивания долгосрочных отношений с клиентами и бизнес-партнерами, защищая права потребителей, а также обеспечивая информационную открытость и проводя разъяснительную работу.

Конкуренция и доверительная среда принципиально важны для эффективного функционирования российского финансового рынка в целом, справедливого ценообразования, скорости внедрения инноваций, снижения транзакционных издержек поставщиков и потребителей финансовых услуг, а также полноценного выполнения финансовым рынком своей ключевой функции по трансформации сбережений в долгосрочные инвестиции. Развитию конкуренции будут способствовать меры, направленные на снижение барьеров переключения потребителей финансовых услуг (граждан и бизнеса) между различными поставщиками, создание условий для обмена данными между гражданами, бизнесом, финансовыми и иными организациями, в том числе внедрение открытых программных интерфейсов (Application Programming Interface, API). Развитие экосистем и платформенных решений требует модернизации антимонопольного регулирования и введения специального регулирования, направленного на сохранение конкурентной среды, в том числе на финансовом рынке.

Далее в настоящем разделе представлены направления и задачи развития российского финансового рынка, которые являются приоритетными на горизонте до 2030 года и потребуют усилий не только в среднесрочном периоде, но и после 2025 года. При этом основные задачи обозначены рамочно, что соответствует долгосрочному стратегическому планированию, которое должно быть гибким в условиях быстрых изменений. Более детальное описание основных задач развития финансового рынка на ближайшие 3 года будет подробно изложено в Основных направлениях развития финансового рынка на 2023 год и на период 2024 и 2025 годов, одобренных Советом директоров Банка России, и соответствующих планах мероприятий ("дорожных картах") по их реализации, в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2023 год и на плановый период 2024 и 2025 годов, утвержденных Министерством финансов Российской Федерации в части налоговых стимулов, а также в иных документах, затрагивающих среднесрочные перспективы развития финансового рынка.

2. Развитие инструментов долгосрочного финансирования и рынка капитала

Для обеспечения трансформации российской экономики необходимы в первую очередь долгосрочные ресурсы. Долгосрочные инструменты формируются в основном на рынке капитала. Поэтому его развитие станет приоритетной задачей на рассматриваемом в настоящей Стратегии горизонте.

Учитывая, что восстановление и развитие рынка капитала требуют продолжительного времени, на среднесрочном горизонте временно может возрасти роль банковского сектора в финансировании экономики. Вместе с тем банковский сектор ограничен в возможности на постоянной основе быть поставщиком долгосрочных ресурсов, что учитывалось при подготовке настоящей Стратегии.

Высокая неопределенность развития экономической ситуации и повышенные риски для инвестиций на среднесрочном горизонте могут привести к возрастанию роли государственной поддержки и стимулов для развития российской экономики и российского финансового рынка. Вместе с тем положения настоящей Стратегии исходят из того, что постепенно должна возрасти роль частных источников финансирования трансформации экономики.

Государственные стимулы развития долгосрочных сбережений и инвестиций

В условиях масштабных вызовов и потребностей в финансировании развития бизнеса и российской экономики в целом необходимы приоритизация мер поддержки и четкие критерии их применения.

Одним из инструментов обеспечения транспарентности и адресности мер поддержки станет таксономия приоритетных направлений деятельности, в том числе устойчивого развития, которые вносят основной вклад в обеспечение технологического суверенитета и структурную модернизацию российской экономики.

На основе указанной таксономии будут применяться стимулы и меры поддержки как для повышения доступности банковского финансирования, так и для финансирования бизнеса через рынок капитала. Данная таксономия также может применяться институтами развития для приоритетной поддержки компаний и реализуемых такими компаниями проектов.

Для вовлечения банков в финансирование трансформационных компаний Банк России готов применять риск-ориентированное стимулирующее регулирование. При этом расширению банковского финансирования будет способствовать совершенствование института государственных гарантий.

Вместе с тем даже с учетом мер поддержки банки как рыночные участники могут кредитовать компании и проекты только на условиях возвратности, срочности, платности. Те проекты, которые не могут быть реализованы на рыночных условиях, но имеют большое значение для развития российской экономики, будут финансироваться при участии институтов развития, которые будут обеспечены для этого необходимым капиталом и встроенными механизмами докапитализации. Институты развития также могут применять указанную таксономию реализуемых компаниями проектов для приоритетной поддержки таких компаний и проектов.

Институты развития будут предоставлять доступ экономическим субъектам к своим продуктам на открытой основе и преимущественно таким образом, чтобы избежать негативного влияния на конкурентную среду. При этом использование институтами развития рыночных инструментов и инфраструктуры должно ограничиваться необходимостью решения их целевых задач и не может быть направлено на реализацию статусного преимущества для достижения коммерческих целей на конкурентном рынке.

Учитывая задачу обеспечения технологического суверенитета и развития российской экономики, Правительство Российской Федерации и Банк России будут уделять повышенное внимание поддержке выхода на рынок капитала быстрорастущих высокотехнологичных компаний. Будут разработаны критерии таких компаний, а также использован опыт поддержки субъектов малого и среднего предпринимательства для его распространения на эту группу компаний. Планируется также придать сквозной характер мерам поддержки таких быстрорастущих высокотехнологичных компаний для применения указанных мер на разных этапах жизненного цикла быстрорастущих высокотехнологичных компаний.

Правительство Российской Федерации также продолжит применять налоговые стимулы для формирования долгосрочных сбережений и инвестиций. Конкретные налоговые стимулы для субъектов и отдельных инструментов финансового рынка определяются в соответствии с основными направлениями бюджетной, налоговой и таможенно-тарифной политики на очередной финансовый год и плановый период. Использование налогового стимулирования исторически показало смешанную эффективность для того или иного вида деятельности на финансовых рынках. Налоговое стимулирование должно применяться временно и только в тех обстоятельствах, когда это действительно необходимо. Налоговое стимулирование будет соответствовать целям и задачам государственной политики по развитию финансового рынка. Стимулирование развития финансового рынка целесообразно по следующим направлениям:

поддержка минимальных сбережений (средства, размещаемые гражданами в кредитных организациях (финансовые подушки безопасности);

стимулирование долгосрочных инвестиций граждан в российскую экономику, в том числе с использованием механизма индивидуальных инвестиционных счетов, а также вовлечение граждан в долгосрочные сбережения с использованием пассивных инвестиционных стратегий при посредничестве управляющих компаний, негосударственных пенсионных фондов и страховщиков, долгосрочных безотзывных вкладов и сберегательных сертификатов;

финансирование с помощью инструментов финансового рынка, прежде всего рынка капитала, трансформационных проектов и высокотехнологичных компаний;

поддержка и развитие новых финансовых инструментов, включая цифровые финансовые активы, а также инструменты устойчивого развития, в том числе "зеленого" финансирования;

адаптация налогового режима для работы нерезидентов через российских финансовых посредников в целях повышения конкурентоспособности российского финансового рынка на международном уровне.

По указанным приоритетным направлениям при необходимости будет осуществляться корректировка установленных механизмов налогового стимулирования развития финансового рынка.

Механизмы субсидирования процентных ставок для отдельных финансовых инструментов и групп заемщиков будут применяться Правительством Российской Федерации в основном в качестве временных мер, направленных на поддержание отдельных отраслей экономики, а также на повышение привлекательности инструментов финансового рынка, имеющих приоритетное значение с точки зрения достижения национальных целей развития.

В иных случаях формирование экономически привлекательного и выгодного уровня процентных ставок будет обеспечиваться путем создания новых и повышения эффективности уже действующих рыночных механизмов.

При этом по отдельным направлениям и в отношении социально уязвимых слоев населения и отдельных категорий хозяйствующих субъектов возможна реализация адресных мер поддержки, прежде всего социальной направленности.

Правительство Российской Федерации и Банк России готовы оказывать поддержку системам коллективной ответственности участников финансового рынка при страховании и (или) гарантировании сбережений граждан в кредитных организациях, негосударственных пенсионных фондах и страховых организациях. Коллективные формы защиты сбережений представлены на российском финансовом рынке в части защиты банковских вкладов (1,4 млн. рублей основного долга и начисленных процентов) и пенсионных накоплений (средства пенсионных накоплений, включающие инвестиционный доход, отраженный по результатам 5-летнего фиксинга). Государственная корпорация "Агентство по страхованию вкладов" управляет коллективными фондами ответственности. Банк России в случае дефицита средств соответствующего фонда при наступлении страхового случая готов предоставлять кредиты государственной корпорации "Агентство по страхованию вкладов" на закрытие разрывов ликвидности по ставкам денежного рынка, обеспечивая тем самым состоятельность модели гарантирования вне зависимости от складывающейся на финансовом рынке ситуации. При этом государственная корпорация "Агентство по страхованию вкладов" может фондировать такие кассовые разрывы и рыночными инструментами, например облигациями.

Продолжится работа по совершенствованию системы страхования вкладов. Планируется настроить механизм взносов в фонд страхования вкладов для обеспечения соразмерности нагрузки на банки в зависимости от уровня принимаемых ими рисков. Ставки страховых взносов могут быть дифференцированы не только для справедливой оценки их вклада в коллективное страхование ответственности, но и в целях стимулирования банков к поддержанию за счет розничных продуктов устойчивых долгосрочных пассивов.

Расширение использования института коллективной ответственности участников рынка перед клиентами будет направлено на иные формы долгосрочных сбережений граждан, в том числе на инвестиционное и накопительное страхование жизни, негосударственное пенсионное обеспечение. Указанный институт защиты повышает доверие граждан к сбережениям, стирая различия между поставщиками и предоставляя гражданину возможность выбора финансового продукта по простым характеристикам, что отчасти оправдывается невозможностью для массового потребителя самостоятельно проводить экономический анализ для оценки надежности поставщика финансового сервиса.

Развитие российского рынка капитала с акцентом на долевое финансирование

В части развития российского рынка капитала основной акцент будет сделан на обеспечение возможностей долгосрочного финансирования экономики, проектов ее структурной трансформации, а также деятельности предприятий на всех стадиях развития бизнеса. При развитии рынка капитала особая роль будет отводиться инструментам и институтам, которые способствуют достижению целей модернизации и ускоренного развития российской экономики. Наряду с продолжением развития долгового финансирования особый акцент будет сделан на развитие долевого финансирования, которое является наиболее долгосрочным.

В предыдущие годы в Российской Федерации были в основном созданы регуляторные условия и инфраструктура для привлечения финансирования через инструменты рынка капитала. Хотя первичное публичное размещение (Initial Public Offering, IPO) через биржу (организованный рынок) пока не приобрело в Российской Федерации массовый характер, у этого источника есть потенциал роста. Планируется стимулировать развитие первичного публичного размещения капитала через снижение регуляторных барьеров для участия в них институциональных инвесторов, а также повышение доступности гибридных инструментов для настройки корпоративного управления.

Наряду с этим будет поддерживаться развитие комплексной консалтинговой инфраструктуры для эмитентов, учитывая, что отсутствие осведомленности о возможностях рынка капитала или непонимание всех необходимых процедур для организации размещения ценных бумаг являются одними из барьеров.

Важной составляющей устойчивого функционирования рынка капитала является присутствие на нем национальных институциональных инвесторов (страховщиков, негосударственных пенсионных фондов и управляющих компаний). Государство будет создавать условия для содействия их развитию и расширения инвестиционных возможностей при сохранении финансовой устойчивости. Доверие населения и бизнеса к институциональным инвесторам будет формироваться и в значительной степени зависеть от результатов их деятельности, способности приносить клиентам доход на предоставленный им в управление капитал сверх инфляции и безрискового пассивного инвестирования в облигации федерального займа.

Необходимо также восстановить и повысить доверие частных инвесторов к рынку капитала в целом, чему в том числе будет способствовать поэтапное решение проблемы заблокированных активов. Будет проводиться дальнейшее повышение инвестиционной и финансовой грамотности, а также будут приниматься меры по повышению осведомленности граждан о возможностях вложений в российскую экономику с помощью инструментов рынка капитала. Кроме того, рынок капитала должен предлагать гражданам соответствующие их жизненным планам и потребностям продукты.

Важно также создание стимулов для всех групп инвесторов для вложения средств именно в российскую экономику, в том числе для предприятий, имеющих накопленные средства, а также состоятельных частных инвесторов.

Возможно возрастание на рынке капитала и роли институтов развития, которые могут оказывать содействие бизнесу в привлечении долгового и долевого финансирования.

Банк России и Правительство Российской Федерации также будут создавать условия для развития новых форм взаимодействия на финансовом рынке, в том числе с использованием современных цифровых инструментов партнерского финансирования.

Российскому рынку также предстоит оценить потенциал привлечения инвестиций в частные компании через утилитарные цифровые права.

Для выстраивания эффективного корпоративного управления в непубличных компаниях, привлекающих капитал на рынке, необходимо поддерживать доступность для бизнеса актуальной линейки гибких или гибридных финансовых инструментов, позволяющих создавать правильный баланс интересов между учредителями (участниками, акционерами), ключевым персоналом и различными категориями инвесторов. К таким инструментам относятся, например, акции с разным набором прав, конвертируемые долговые инструменты и опционные программы.

Еще одним важным направлением развития институционального бизнеса является развитие сегмента фондов прямых инвестиций. Специфика управления такими фондами требует тесного сотрудничества управляющих фондами и менеджмента портфельных компаний, глубокого анализа инвестиций, а часто и доступа к внутренней информации компаний, не желающих выбирать публичный статус.

Для работы финансового рынка и особенно рынка капитала нужны оперативные, заслуживающие доверия информация и индикаторы финансового и товарного рынков. Наряду с возвращением к раскрытию финансовой отчетности финансовых и нефинансовых организаций Банк России и Правительство Российской Федерации будут проводить работу по созданию отечественной системы таких индикаторов и их администраторов, а также регулированию данной деятельности. Наличие качественных и надежных индикаторов будет способствовать развитию рынка производных финансовых инструментов. Это предоставит участникам рынка более широкие возможности для хеджирования рисков. Распространение культуры хеджирования в Российской Федерации, в свою очередь, позволит повысить устойчивость российской экономики к возможным шокам на финансовых и товарных рынках, а также будет способствовать развитию института риск-менеджмента.

Кроме того, в этом направлении также важно продолжение развития российской рейтинговой индустрии и более широкое использование национальных рейтингов участниками российского финансового рынка.

Важной задачей для обеспечения доступности привлечения долевого финансирования частными компаниями является создание инструментов оценки инвестиционных перспектив российских предприятий на основе объективных данных. Активная цифровизация процессов, появление экосистем и развитие электронной коммерции, а также планы по упорядочиванию оборота данных на рынке способствуют формированию условий для появления на рынке скоринговых сервисов, решающих указанную задачу (Банк России совместно с Правительством Российской Федерации приложат необходимые усилия для формирования среды доверия к таким сервисам по аналогии с работой, проделанной в отношении рейтингов кредитного качества заемщиков). На основе данных скорингов можно ожидать интенсификации вложений гражданами и институциональными инвесторами капитала в предприятия с высокими темпами роста или стабильным дивидендным потоком.

Развитие венчурного финансирования

Отдельное внимание будет уделяться развитию венчурного финансирования. Для содействия росту его доступности планируется уделить внимание развитию инструментов структурирования сделок венчурных инвестиций. Важными элементами настоящей Стратегии также станут повышение уровня финансового образования предпринимателей и инвесторов, развитие финансовой культуры в секторе венчурных инвестиций.

В целях повышения инвестиционной привлекательности российской юрисдикции для венчурных инвестиций необходимо совершенствование существующей организационно-правовой формы инвестиционного товарищества, являющейся аналогом международной практики (Limited Partnership, ограниченное партнерство).

Ключевым условием успешности стартапов является формирование спроса на производимые ими продукцию и услуги, снижение барьеров для их выведения на российский рынок применительно к публичным закупкам государства, государственных компаний и компаний с государственным участием. В указанной области могут быть применены административные требования, устанавливающие минимальные уровни вложений государственных компаний в инновационные продукты новых предприятий. Важным элементом доступности венчурного финансирования является работа соответствующих институтов развития, которые могут выполнять функции управляющих партнеров для государственных и частных предприятий по вложениям в капитал инновационных компаний.

Необходимо также создать условия для формирования конкурентного рынка венчурных инвестиций, который должен обеспечивать стратегию выхода для первоначальных инвесторов из реализованных проектов и сделок. Этому могут способствовать меры стимулирования российских государственных и крупных частных организаций к участию в сделках с венчурными инвестициями на всех стадиях развития компаний.

Для якорных инвесторов публичное привлечение капитала должно стать стандартной стратегией выхода из проектов, что также окажет положительное влияние на развитие высокотехнологичного сектора экономики в целом.

Развитие негосударственного пенсионного обеспечения

Негосударственное пенсионное обеспечение является важным элементом системы пенсионного обеспечения Российской Федерации, а также одним из финансовых инструментов долгосрочного инвестирования в Российской Федерации.

На протяжении последних 10 лет негосударственное пенсионное обеспечение в Российской Федерации продолжает стагнировать - общее число участников и объем средств увеличиваются незначительно.

Как представляется, помимо общих социально-экономических причин и недоверия граждан к пенсионной системе долгосрочная стагнация негосударственного пенсионного обеспечения может быть связана в том числе с определенной сложностью предлагаемых продуктов по негосударственному пенсионному обеспечению, отсутствием достаточных финансовых стимулов к участию, а также недостаточной информированностью граждан о таких программах.

Таким образом, требуются существенные изменения в системе негосударственного пенсионного обеспечения, направленные на повышение доверия граждан к данной системе и их стимулирование к участию в программах негосударственного пенсионного обеспечения.

В этой связи необходимо создание программы долгосрочного накопления с государственной поддержкой и налоговым стимулированием, в качестве операторов которой будут выступать в том числе и негосударственные пенсионные фонды, а средства граждан в этой программе смогут пополняться, в частности, за счет их накоплений, сформированных в системе обязательного пенсионного страхования. Участие в данной программе позволит обеспечить развитие культуры добровольных долгосрочных накоплений и формирование понимания гражданами необходимости сберегать часть доходов.

Важными задачами для увеличения доходности участников системы негосударственного пенсионного обеспечения являются расширение горизонта инвестирования негосударственных пенсионных фондов и совершенствование системы вознаграждения негосударственных пенсионных фондов. В контексте создания и предоставления комплексных продуктов негосударственными пенсионными фондами также представляется приоритетной реализация возможности совмещения негосударственными пенсионными фондами деятельности, связанной с негосударственным пенсионным обеспечением, с иными видами деятельности, например с агентской и дилерской.

В целях повышения уровня доверия граждан к негосударственному пенсионному обеспечению и развития добровольных пенсионных программ планируется создать систему гарантирования прав участников системы негосударственного пенсионного обеспечения.

Последующее развитие корпоративных программ долгосрочного накопления позволит максимально увеличить охват работающих граждан, у которых при участии работодателей будет формироваться дополнительный доход к будущей пенсии независимо от уровня финансового обеспечения.

Указанные меры в дальнейшем окажут благоприятное влияние на уровень пенсионного обеспечения граждан, а также на привлечение значительных дополнительных долгосрочных инвестиционных ресурсов в экономику Российской Федерации.

3. Содействие достижению целей устойчивого развития и трансформации российского бизнеса с учетом факторов, связанных с окружающей средой, обществом и корпоративным управлением (Environmental, Social, Governance, ESG)

Национальная повестка устойчивого развития, в том числе вопросы охраны окружающей среды, достижения углеродной нейтральности, адаптации к изменению климата, развития социальной сферы, не теряют своей актуальности в условиях происходящей структурной трансформации российской экономики.

Необходимо продолжать работу по развитию рынка устойчивого финансирования в части инструментов и инфраструктуры рынка, внедрения вопросов устойчивого развития и учета факторов, связанных с окружающей средой, обществом и корпоративным управлением (ESG-факторов), в корпоративное управление как компаний реального сектора экономики, так и финансовых организаций.

Важно также развивать подходы к регулированию деятельности по верификации инструментов финансирования устойчивого развития в целях повышения доверия к таким инструментам со стороны инвесторов, признания верифицированных инструментов финансирования устойчивого развития на финансовых рынках дружественных стран. В целях снижения разнородности методологий присвоения ESG-рейтингов и обеспечения их сопоставимости требуется определить подходы к их применению и присвоению. При этом необходимо обеспечить целостность, сопоставимость и прозрачность в рамках системы присвоения таких публичных оценок.

Одним из ключевых вопросов, решение которого необходимо для реализации повестки в области устойчивого развития, является доступность данных и информации об учете компаниями факторов, связанных с окружающей средой, обществом и корпоративным управлением, и вопросов устойчивого развития, рисков и возможностей, связанных с ними. Раскрытие такой информации важно для всех заинтересованных лиц - компаний, инвесторов, органов государственной власти и регуляторов. В связи с этим реализуемые подходы к раскрытию информации об устойчивом развитии должны обеспечивать информированность всех заинтересованных сторон с учетом оценки рисков как раскрытия, так и ограничения раскрытия той или иной информации.

Еще одной задачей является анализ целесообразности интеграции рисков, связанных с окружающей средой, обществом и корпоративным управлением (ESG-рисков), в регулирование и надзор российского финансового сектора. Глобальная декарбонизация, введение трансграничных углеродных налогов и интеграция дружественными странами рисков, связанных с окружающей средой, обществом и корпоративным управлением, в регулирование финансового сектора могут иметь существенные последствия для всех участников цепочек поставок, в которых присутствуют углеродоемкая энергетика или сырье, а также влиять на стоимость внешнего заемного капитала для финансовых организаций, которые финансируют, кредитуют или страхуют "коричневые" отрасли. Это создает дополнительные риски для финансовой системы и ее участников. Вместе с тем структура российской экономики имеет свою специфику, и доступ углеродоемких отраслей к капиталу и услугам финансового сектора имеет большое значение для устойчивости экономики в целом. В связи с этим необходимо тщательно отслеживать изменения в регуляторной среде дружественных стран, связанные с реализацией политики декарбонизации, оценкой углеродного следа и интеграцией рисков, связанных с окружающей средой, обществом и корпоративным управлением, в регулирование финансового сектора, а также количественно оценивать потенциальный эффект для финансового рынка и для экономики в целом от интеграции рисков, связанных с окружающей средой, обществом и корпоративным управлением, в регулирование и надзор российского финансового сектора.

Важными направлениями работы также являются развитие национальной системы углеродного регулирования и ее признание на международном уровне, которое создаст экономические стимулы для перехода на более энергоэффективные технологии, а также позволит вывести российских экспортеров из-под действия штрафов и барьеров зарубежного углеродного регулирования.

4. Развитие рынка страхования

В части проникновения рынка страховых услуг Российская Федерация не относится к категории стран с развитым страховым рынком. Это объясняется, с одной стороны, отсутствием страховой культуры (привычки страхования рисков) у граждан, а с другой стороны, во многих случаях низкой клиентской ценностью и качеством страховых продуктов, в том числе на стадии урегулирования страховых случаев. Кроме того, российский страховой сектор отстает от российского финансового рынка в целом по уровню цифровизации и развитию дистанционных каналов обслуживания.

Несмотря на то что проделана большая работа по повышению доступности и индивидуализации страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, необходимо продолжить работу в этом направлении, в том числе в связи с развитием практик коллективной эксплуатации автотранспортных средств (каршеринга). Дальнейшая индивидуализация страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств будет способствовать более эффективному и справедливому формированию тарифной политики в зависимости от уровня рисков страхователей, а также снизит риски перекладывания части стоимости страхования одних страхователей на других.

Будет проводиться работа по повышению клиентоориентированности обязательного медицинского страхования, администрирование которого продолжится страховыми организациями. Планируется, что обязательное и добровольное медицинское страхование будут формировать единую комплементарную систему, где добровольное страхование будет дополнять, а не заменять обязательное страхование. Особенно важно повышение качества обязательного медицинского страхования, которое не должно уступать качеству добровольного медицинского страхования по идентичным услугам, и включение в программу обязательного медицинского страхования профилактики заболеваний, особенно учитывая, что социально уязвимые группы населения не имеют возможности воспользоваться добровольным медицинским страхованием.

Необходимо создание дополнительных стимулов для развития страхования жизни прежде всего как долгосрочного инструмента защиты имущественных интересов граждан, в том числе в части долевого страхования жизни. В сфере страхования жизни также планируется развитие страховых продуктов, в большей степени адаптированных к задаче формирования накоплений граждан для целей использования после завершения трудовой деятельности, наряду с инструментами пенсионных накоплений застрахованных лиц, в том числе на случай долгосрочного ухода, редких и критических заболеваний. Кроме того, поддержку развитию этих видов страхования окажет распространение на них системы гарантирования, администрируемой государственной корпорацией "Агентство по страхованию вкладов".

Продолжится также совершенствование регулирования системы вмененных видов страхования в целях повышения их клиентской ценности для потребителей страховых услуг и устранения проблем доступности страховых услуг в определенных сферах. Необходимо оценить целесообразность замены отдельных видов вмененного страхования в пользу обязательного страхования и добровольного страхования.

Повышению клиентской ценности массовых страховых продуктов и усилению прозрачности формирования их базовых характеристик для клиентов будут способствовать установление минимальных гарантированных условий страхования, обеспечивающих предоставление реальной страховой защиты по соответствующим договорам страхования, а также надлежащее раскрытие информации о страховом продукте в доступной по содержанию и объему форме. Особое внимание будет также уделяться вопросам совершенствования процедур урегулирования убытков, в том числе с участием омбудсмена, в целях обеспечения надлежащего сервиса для клиентов страховщиков и снижения их затрат.

Отдельное внимание будет уделено созданию условий для развития новых для российского рынка страховых продуктов, учитывая все более широкую цифровизацию экономических и общественных отношений, в том числе применение искусственного интеллекта, а также повышение значимости киберрисков и климатических рисков для экономики. В частности, потребуется дополнительная настройка линейки страховых продуктов в связи с использованием искусственного интеллекта вместо человека, например, при вождении автотранспорта (в том числе обязательное страхование гражданской ответственности владельцев транспортных средств, страхование средств наземного транспорта и других продуктов). Для развития страхования климатических рисков будет создан риск-офис по стихийным бедствиям.

Будут предприниматься меры по обеспечению ускорения цифровизации процессов на российском страховом рынке, учитывая в том числе, что в этом секторе указанные меры предпринимаются пока не столь активно, как на финансовом рынке в целом.

В условиях введения санкций необходимо создание условий для развития отечественного рынка перестрахования.

5. Защита прав потребителей финансовых услуг, повышение финансовой грамотности и финансовой доступности

Для обеспечения всесторонней защиты прав потребителей финансовых услуг будут осуществляться мониторинг и контроль за практиками взаимодействия финансовых посредников с гражданами, а также реализовываться мероприятия превентивного поведенческого надзора, направленные на упреждение правонарушений на финансовом рынке.

В течение 5 - 8 лет большое внимание будет уделено развитию корпоративной культуры и этики взаимодействия финансовых посредников с потребителями финансовых услуг. Сфера применения стандартов саморегулируемых организаций может быть расширена, в том числе на агентскую деятельность на финансовом рынке. Важно создание механизмов пресечения на уровне саморегулируемых организаций неэтичного (недобросовестного) поведения, а также общей трансформации культуры и ценностей финансовых организаций, их ориентации на выстраивание долгосрочных стратегий повышения удовлетворенности и лояльности клиентов.

С развитием цифровых технологий и появлением новых форм бизнеса на финансовом рынке будет проводиться адаптация поведенческого регулирования и надзора к новым бизнес-моделям, каналам продаж и форматам взаимодействия на финансовом рынке. Банк России будет создавать стимулы для повышения клиентоориентированности поставщиков финансовых услуг с учетом тренда на развитие дистанционных каналов коммуникации с клиентами, применение искусственного интеллекта и роботизацию. Кроме того, будет выстраиваться система надзора (во взаимодействии с иными контрольно-надзорными органами) за деятельностью экосистем с финансовой составляющей.

Для эффективного противодействия мошенничеству и недобросовестным практикам, совершаемым с помощью дистанционных каналов, будут внесены соответствующие изменения в регулирование и создана единая система противодействия нелегальной деятельности и недобросовестным практикам на финансовом рынке Российской Федерации с участием регуляторов и правоохранительных органов.

Для защиты от закредитованности планируется создание работающего механизма выхода заемщика из сложной ситуации - эффективной системы банкротства граждан и института медиации при реструктуризации долговой нагрузки. Уже накоплен первый опыт применения института банкротства гражданина, в том числе во внесудебном порядке, от претензий кредиторов защищен прожиточный минимум. Работа в данном направлении будет продолжена.

В свою очередь ответственность кредиторов за принимаемые кредитные решения будет повышена путем снижения пороговых критериев для реструктуризации кредитов и списания долга, что отчасти способно сдержать чрезмерный рост закредитованности, особенно наименее защищенных слоев населения.

При этом планируется популяризация рационального потребления при предоставлении финансовых услуг (в том числе в экосистемах с финансовой составляющей), в частности внедрение норм, минимизирующих воздействие компаний электронной коммерции и поставщиков финансовых услуг на эмоциональное состояние потребителя во время ознакомления потребителя с предлагаемыми товарами и услугами и принятия им решения о покупке товаров и услуг, в том числе по дистанционным каналам.

Для восстановления и повышения доверия розничных инвесторов к рынку капитала Банк России совершенствует подходы к их допуску на рынок капитала (тестирование, изменение требований для получения статуса квалифицированного инвестора) и к перечню доступных инструментов. Эти и ряд других мер защитят неквалифицированного инвестора от рисков возможной потери денежных средств при вложении их в продукты и инструменты, сути которых инвестор не понимает.

Повышение финансовой грамотности как фактор финансового благосостояния и финансовой защищенности граждан сохранит свою значимость в ближайшее десятилетие, учитывая, что массовое формирование необходимых знаний и навыков занимает длительное время при необходимости их постоянной адаптации в быстро меняющихся реалиях. Важной задачей является формирование к 2030 году у граждан ключевых элементов финансовой культуры, способствующих финансовому благополучию человека, семьи и общества. Координация этой работы будет происходить в рамках соответствующих документов стратегического планирования.

Особое внимание будет уделено продвижению через государственные и частные образовательные программы финансовой, инвестиционной, цифровой и киберграмотности. Дальнейшая интеграция финансовой грамотности в образовательный процесс будет сфокусирована на использовании новейших технологий и современных методик преподавания на всех уровнях образования. Таргетированная работа с различными категориями граждан продолжится с акцентом на социально незащищенные категории.

Отдельное внимание планируется уделить координации процессов повышения финансовой грамотности на региональном уровне с учетом территориальных, социально-экономических и иных особенностей субъектов Российской Федерации.

Важной задачей в сфере повышения финансовой доступности является создание линейки специальных финансовых продуктов и инструментов, ориентированных в том числе на удовлетворение потребностей граждан с невысокими доходами, ограниченных в возможности приобретения продуктов и услуг финансового рынка. Это будет способствовать уменьшению их затрат и, как следствие, снижению неравномерности распределения доходов. Решение указанной задачи будет сопровождаться работой по повышению уровня финансовой и цифровой грамотности указанной социальной группы, дестимулированию роста кредитной нагрузки, формированию ответственного финансового поведения.

При этом вывод на российский рынок специальных финансовых продуктов и услуг будет способствовать повышению качества жизни всех граждан за счет использования его возможностей.

Банк России и Правительство Российской Федерации проработают возможность выпуска долгосрочных облигаций федерального займа без промежуточных купонных выплат для формирования долгосрочных накоплений граждан. Альтернативными мерами стимулирования формирования таких накоплений может стать введение института безотзывных вкладов с установлением для них повышенного размера защиты в системе страхования вкладов. Планируется также развивать институт сберегательных сертификатов. Совместно с участниками рынка будет проработана возможность развития "коробочных" страховых продуктов с более доступной стоимостью за счет стандартизации.

Развитие онлайн-платформ - маркетплейсов, которые предоставят доступ к широкому кругу поставщиков финансовых услуг, расширит возможности граждан, давая возможность выбора наилучшего из представленных предложений.

Другой важной задачей Правительства Российской Федерации и Банка России является обеспечение доступности жилья для населения. Намечено расширение использования электронной закладной при ипотечном кредитовании, что снизит издержки кредитных организаций на привлечение финансирования с использованием механизма секьюритизации и создаст возможность для снижения ставок по ипотеке.

Кроме того, повышению доступности жилья будет способствовать развитие рынка аренды и лизинга жилья, предусматривающих в том числе возможность поэтапного приобретения жилья в собственность с условием аренды невыкупленной части. Эти варианты будут прорабатываться в качестве альтернативы ипотеке.

Важно заложить основы для долгосрочного устойчивого развития рынка через повышение стандартизации, цифровизации и развитие инструментов управления рисками финансовых продуктов.

Отдельное внимание будет уделяться повышению финансовой доступности и стимулированию финансирования субъектов малого и среднего предпринимательства через банковские и небанковские продукты. Учитывая важность высокотехнологичных компаний и стартапов среди субъектов малого и среднего предпринимательства, особенно возрастающую в условиях структурной перестройки экономики, целесообразно сфокусировать меры поддержки именно на таких компаниях.

Кроме того, необходимо сформировать эффективную систему защиты прав потребителей и инвесторов при трансграничном оказании финансовых услуг, упорядочить допуск на финансовый рынок иностранных провайдеров финансовых сервисов.

6. Цифровизация финансового рынка и развитие платежной инфраструктуры

В целях повышения финансовой доступности и качества предоставляемых финансовых сервисов Правительство Российской Федерации и Банк России продолжат оказывать содействие развитию цифровизации финансового рынка. Внимание будет сосредоточено на своевременном создании регуляторных условий для оперативного и безопасного внедрения инноваций на российском финансовом рынке, а также развитии равноудаленной цифровой инфраструктуры и выработке единых стандартов и подходов к применению цифровых технологий.

Так, будет продолжено развитие регулирования новых финансовых инструментов, в том числе цифровых финансовых активов и утилитарных цифровых прав.

Кроме того, будут сформированы подходы по использованию децентрализованных инструментов и регулированию смарт-контрактов на финансовом рынке, в том числе в операциях с цифровыми финансовыми активами. Планируется также урегулировать вопросы, связанные с майнингом цифровых валют (криптовалют).

Одной из стратегических задач развития финансового рынка станет содействие широкому использованию искусственного интеллекта на финансовом рынке. Для этого потребуется разработать соответствующее регулирование, а также адаптировать регулирование предоставления финансовых продуктов к использованию элементов искусственного интеллекта.

В рамках развития механизмов обмена данными будет продолжено внедрение открытых программных интерфейсов на финансовом рынке. Для развития сервисов по управлению персональными финансами с использованием открытых программных интерфейсов будет проработан вопрос о создании института поставщиков информационных услуг. С целью оптимизации учета согласий на передачу, хранение и обработку данных пользователей, предоставляемых финансовыми организациями с использованием открытых программных интерфейсов, планируется создание платформы коммерческих согласий. Внедрение открытых программных интерфейсов и создание платформы коммерческих согласий будут способствовать развитию инноваций и конкуренции на российском финансовом рынке, повышению разнообразия, качества и доступности финансовых услуг для граждан и бизнеса, а также безопасности оборота данных.

Возможность дистанционной идентификации клиентов является неотъемлемым условием цифровизации финансовых услуг. В этой связи предполагается усовершенствовать процедуру удаленной идентификации для дистанционного принятия клиентов на обслуживание и оказания им услуг, а также обмена необходимыми для этого данными, содержащимися в государственных информационных системах с использованием цифрового профиля гражданина или юридического лица.

Одним из ключевых проектов в перспективе до 2030 года станет запуск и развитие платформы цифрового рубля - третьей формы российского рубля, выпускаемой Банком России и являющейся его обязательством. Введение цифрового рубля будет способствовать дальнейшему развитию платежной инфраструктуры, повышению конкуренции и распространению новых инновационных финансовых инструментов, а также росту доступности и сокращению стоимости услуг для граждан и бизнеса. Будет проведено пилотирование операций с реальными деньгами с поэтапным расширением числа участников и видов операций. Планируется разработать протоколы интероперабельности цифрового рубля для взаимодействия с заинтересованными странами. Совместно с федеральными органами исполнительной власти будет проработано использование цифрового рубля в бюджетном процессе, например, для контроля за расходованием средств. Дополнительно совместно с рынком будет проведен анализ целесообразности внедрения и использования на российском рынке токенизации безналичного рубля и в случае принятия такого решения будут созданы соответствующие правовые условия.

Банк России продолжит развитие национальной платежной инфраструктуры, обеспечивающей открытый и равный доступ для всех субъектов национальной платежной системы, предоставляющей возможности для развития ими собственных платежных продуктов и сервисов для граждан, бизнеса и государства. Планируется продолжить развитие платежной системы Банка России, системы быстрых платежей, как платежной системы "Мир”, системы передачи финансовых сообщений.

В Системе быстрых платежей планируется расширять поддержку различных способов оплаты, в том числе бесконтактной (Near Field Communication, NFC), развивать схемы подключения торговых компаний к системе, что позволит снизить издержки бизнеса на прием платежей. Отдельным приоритетом станет масштабирование возможностей трансграничных операций. Для этого планируется продолжить реализацию проектов по обеспечению интеграции Системы быстрых платежей с аналогичными системами иных стран, в первую очередь государств - участников Евразийского экономического союза.