Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В Основных направлениях единой государственной денежно-кредитной политики Банк России ежегодно раскрывает цели и подходы к проведению денежно-кредитной политики, свой взгляд на текущее состояние экономики и прогнозы ее развития в среднесрочной перспективе.

В начале 2022 года ситуация в российской экономике существенно изменилась. Ряд стран ввели беспрецедентные по масштабу санкции в отношении российского реального и финансового секторов. Они существенно затруднили международную логистику и расчеты, ограничили импорт зарубежных и экспорт отечественных товаров и услуг. Кроме того, некоторые международные компании приостановили деятельность на территории страны. Введение санкций и существенный рост неопределенности привели к увеличению волатильности на финансовом рынке, росту рисков для финансовой стабильности, увеличению инфляционных и девальвационных ожиданий. Для стабилизации ситуации Банк России, Правительство Российской Федерации и другие государственные органы приняли комплекс мер. Они включали повышение ключевой ставки Банком России до 20% годовых, введение контроля за движением капитала, приостановку торгов на Московской Бирже, существенные регуляторные послабления для банков, меры по поддержке заемщиков. Эти меры позволили ограничить риски для финансовой стабильности, поддержать устойчивость банковского сектора и в целом стабилизировать ситуацию. Уже к апрелю острая фаза кризиса была пройдена. Однако полноценная подстройка экономики к введенным ограничениям требует времени.

Основная задача в ближайшие годы - создать условия для успешной трансформации экономики. Реализуя денежно-кредитную политику, Банк России будет вносить свой вклад в создание таких условий через обеспечение ценовой стабильности. Низкая и стабильная инфляция при прочих равных условиях даст возможность компаниям и населению лучше планировать свою деятельность, будет способствовать повышению доступности долгового и долевого финансирования и защитит доходы граждан от значимого и непредсказуемого обесценения.

Стратегия таргетирования инфляции не потеряла своей актуальности и по-прежнему является лучшим выбором для денежно-кредитной политики. Гибкость такой стратегии позволит обеспечить ценовую стабильность и поддержать адаптацию российской экономики к новым условиям. В рамках стратегии таргетирования инфляции Банк России продолжает следовать ранее объявленным основным принципам денежно-кредитной политики. Они показали свою эффективность в экстраординарных условиях 2022 года.

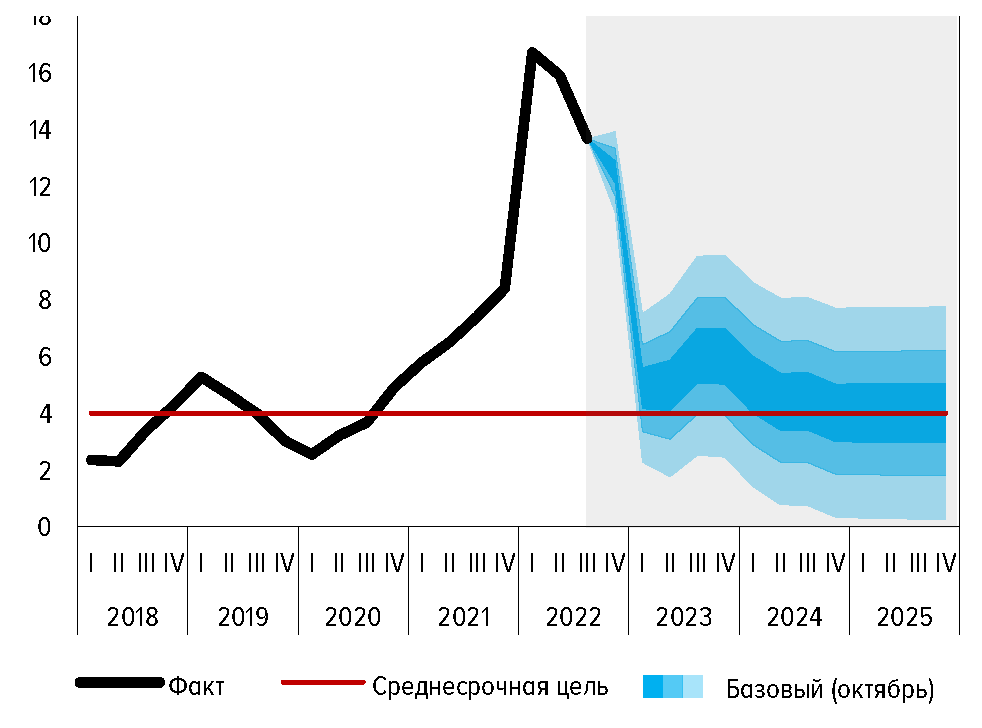

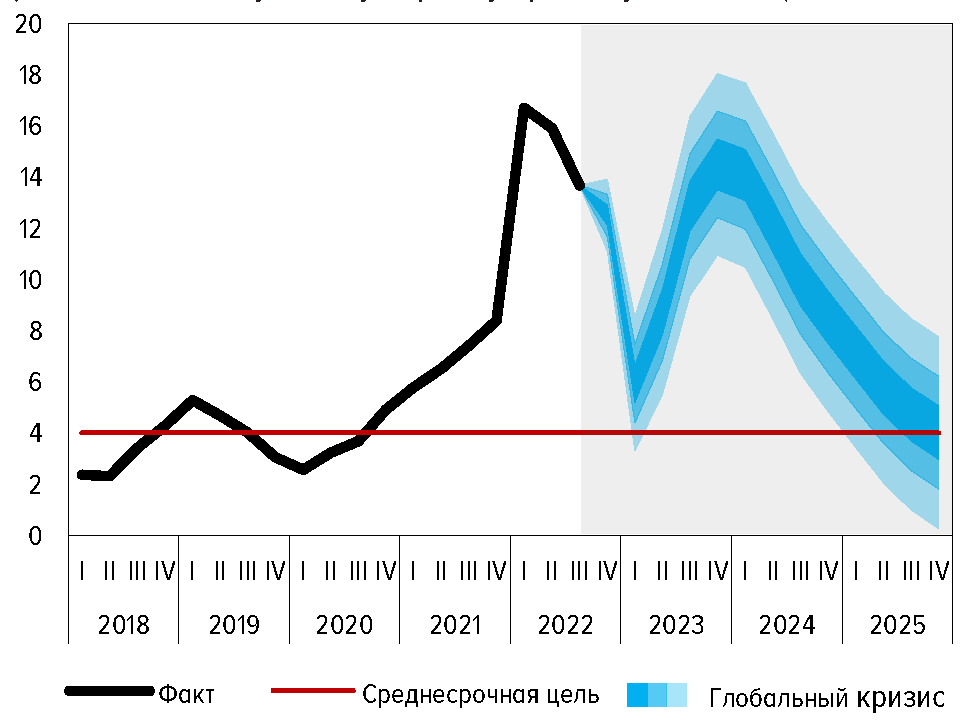

Цель денежно-кредитной политики остается неизменной - поддерживать годовую инфляцию вблизи 4% постоянно. При этом в 2022-2023 годах будут происходить трансформация экономики и подстройка относительных цен по широкому кругу товаров и услуг. В этот период инфляция временно останется на повышенном уровне. Денежно-кредитная политика будет направлена на ее постепенное снижение. Однако этот процесс потребует больше времени, чем обычно, учитывая необходимость адаптации экономики к новым условиям.

Реализуя денежно-кредитную политику, Банк России, как и прежде, воздействует на спрос и цены с помощью ключевой ставки и сигнала о дальнейших решениях по ней. Резкое изменение внешних и внутренних условий привело к снижению эффективности передачи решений по ключевой ставке и сигнала в экономику. Однако по мере того как экономика начала адаптироваться к введенным ограничениям, эффективность трансмиссии восстанавливалась. Этот процесс продолжится.

Решения по денежно-кредитной политике влияют на динамику цен не сразу, а со временем, поэтому решения по ключевой ставке принимаются на основе макроэкономического прогноза. С учетом введения ограничений на движение капитала Банк России скорректировал модельный аппарат, который используется для подготовки прогноза.

Чтобы воздействие денежно-кредитной политики на экономику было эффективным, Банк России следует режиму плавающего валютного курса. В условиях ограничений на движение капитала курс рубля определяется преимущественно спросом и предложением экспортеров и импортеров на валютном рынке. Меры по контролю за движением капитала являются мерами политики по поддержанию стабильности финансового сектора. Банк России продолжит их постепенное смягчение.

Вклад в стабилизацию ситуации вносит информационная открытость. Оперативное и полное раскрытие информации Банком России о проводимой денежно-кредитной политике помогает формировать более предсказуемую экономическую среду, что особенно важно в период существенного изменения экономической ситуации.

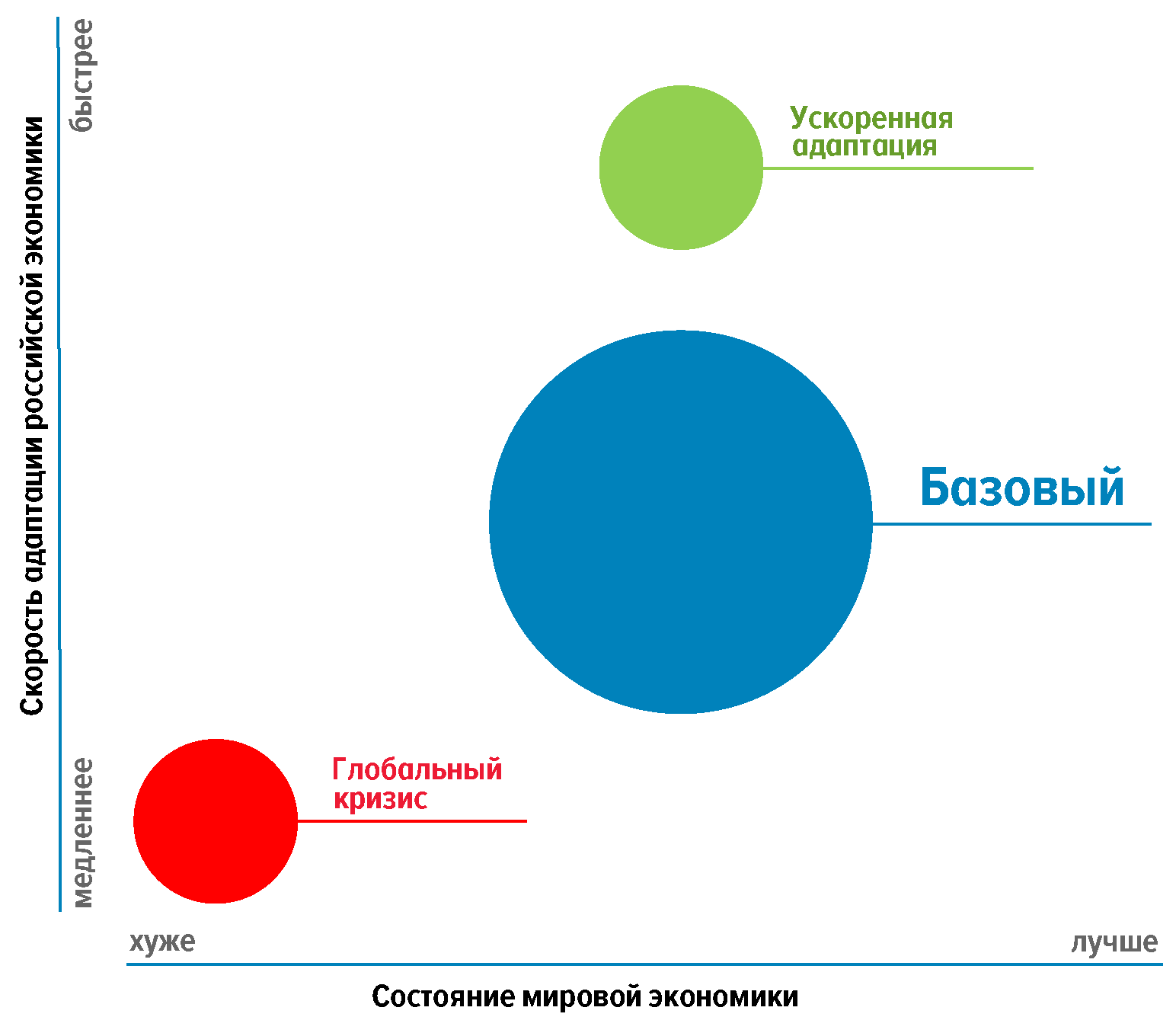

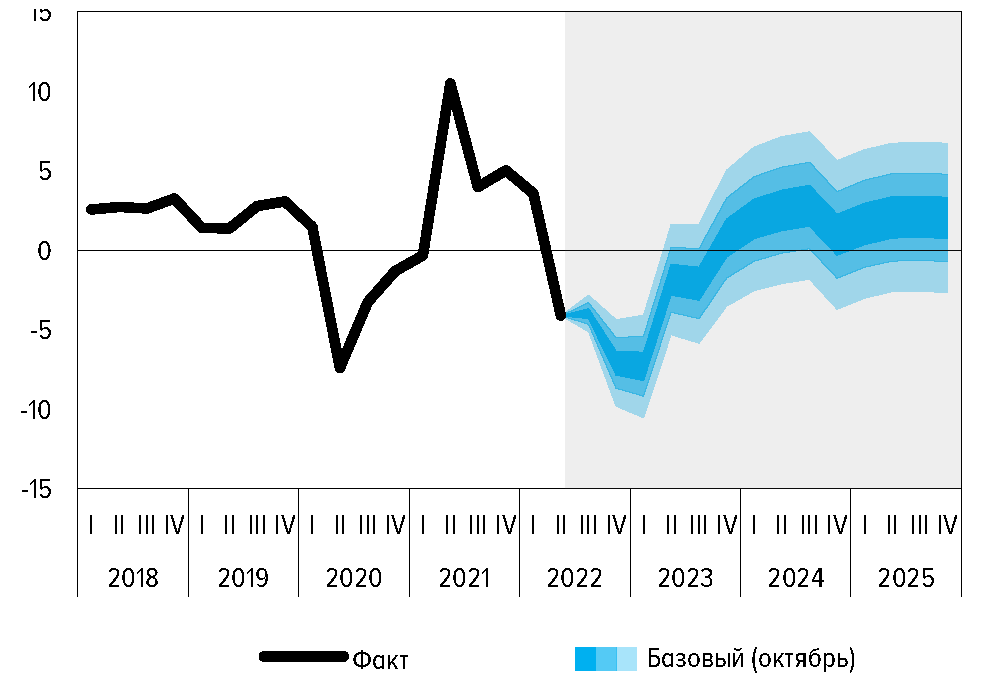

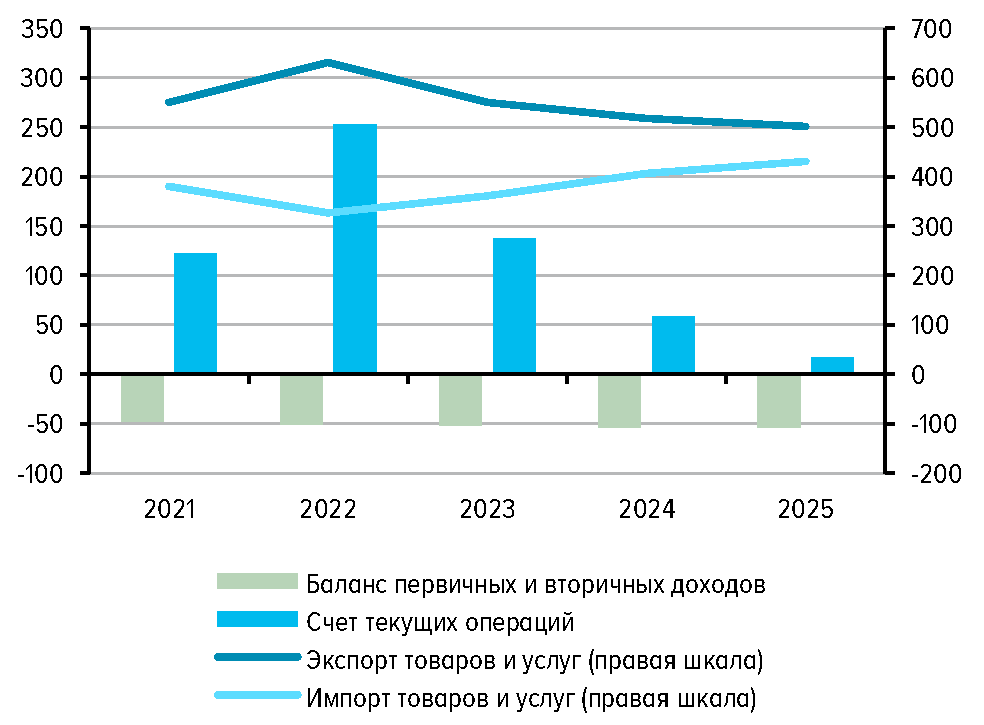

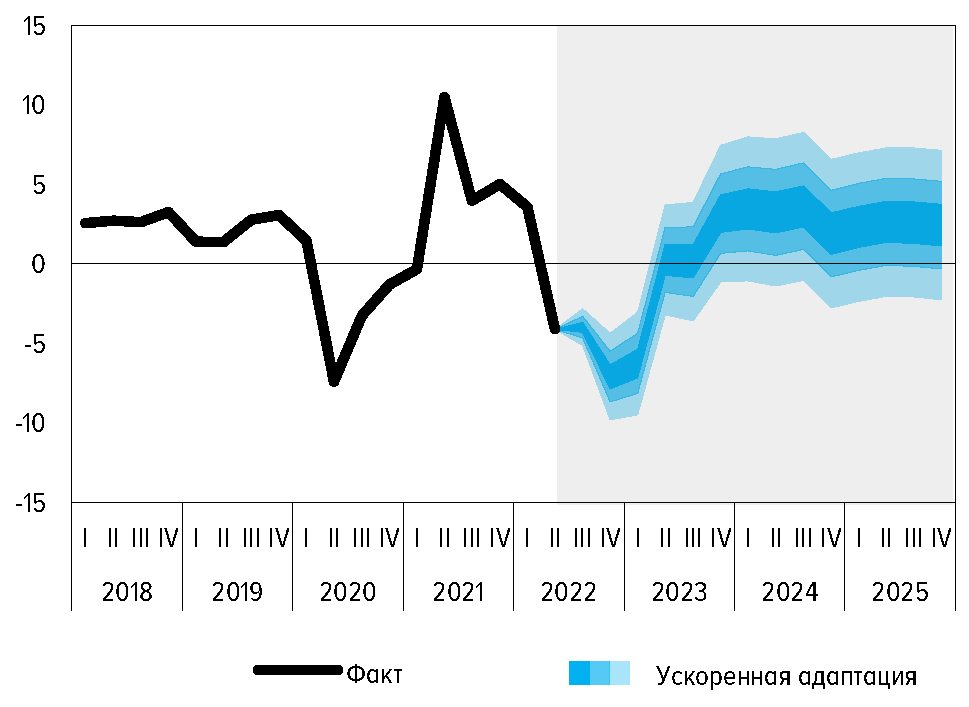

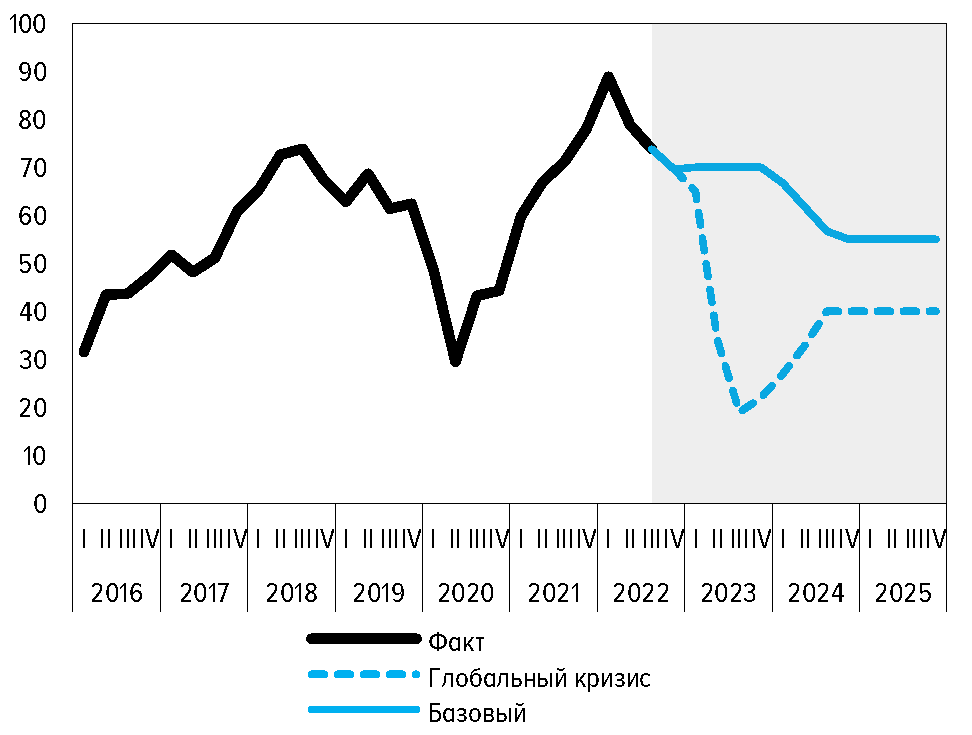

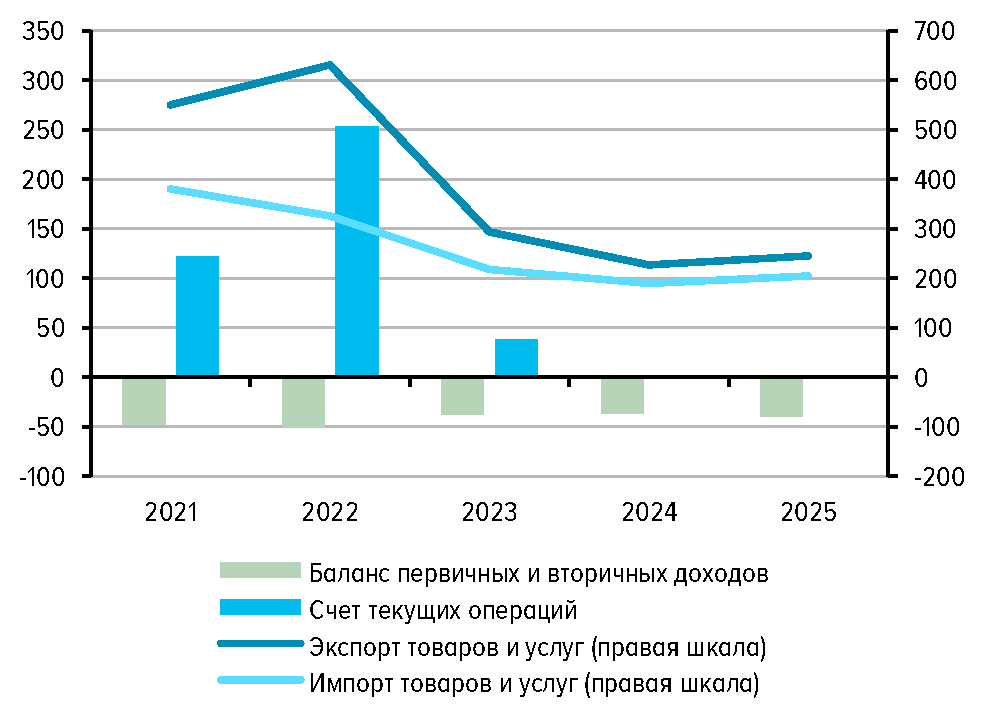

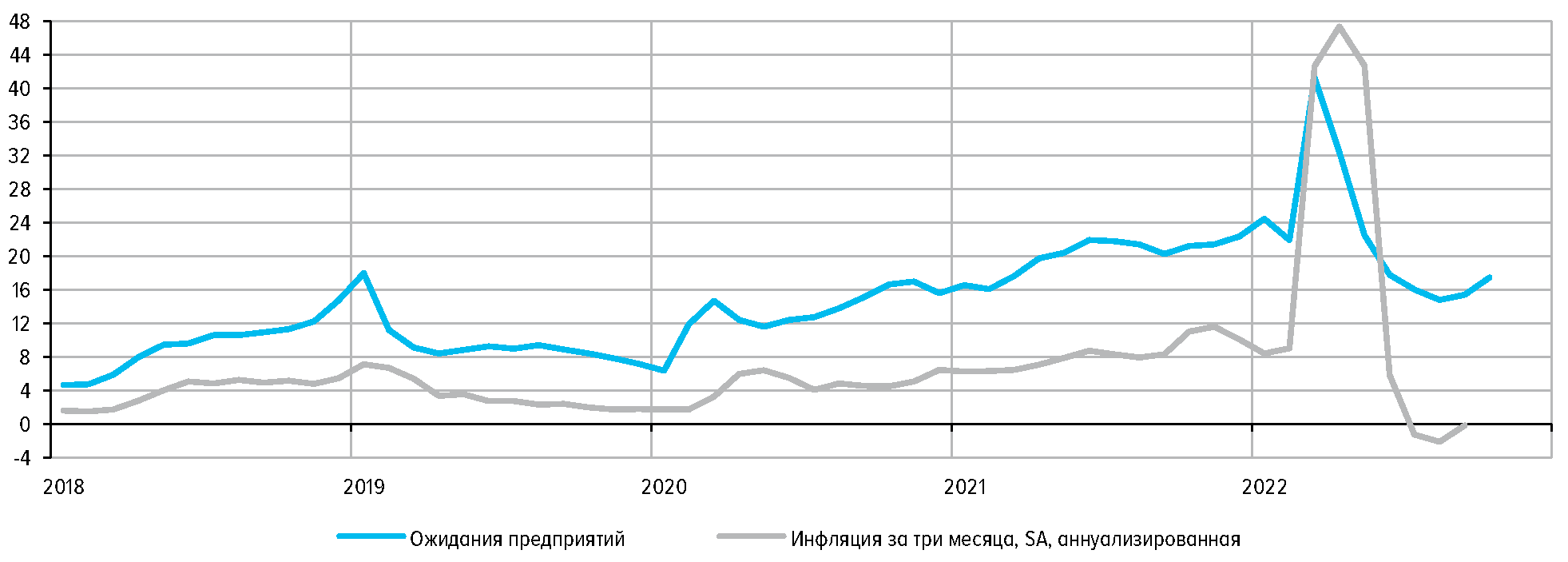

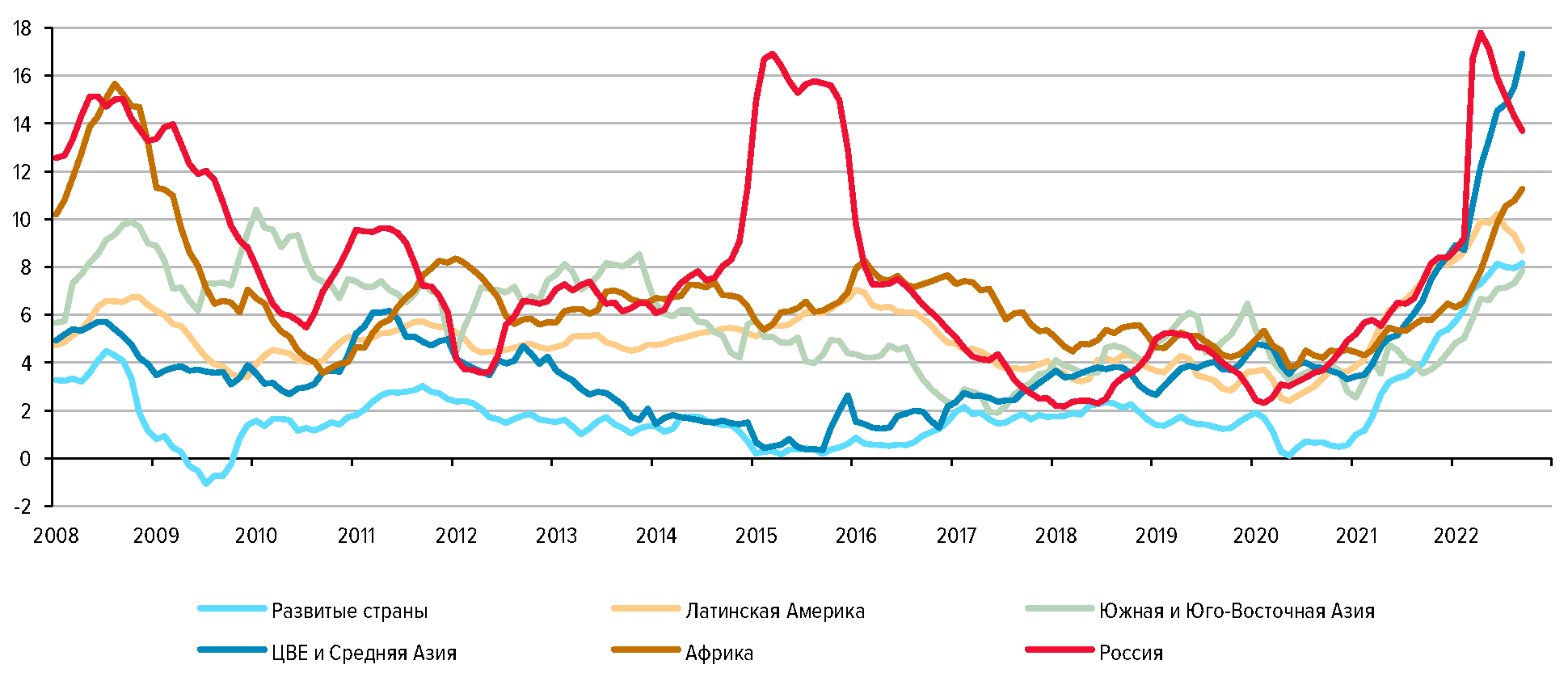

Дальнейшее развитие событий в российской экономике характеризуется существенной неопределенностью. Она связана как с внутренней подстройкой экономики к новым условиям, так и с внешними событиями. Продолжительность и глубина спада в экономике в ближайшие годы будут во многом зависеть от того, насколько быстро компании смогут перестроить логистические и производственные цепочки, освоить новые рынки сбыта и найти новых поставщиков, будут ли развиты компенсирующие технологии и каким образом подстроится рынок труда. Со стороны внешних условий значимое влияние на ситуацию в российской экономике будут оказывать состояние мировой экономики и геополитические условия. В базовом сценарии Банк России предполагает, что введенные ограничения сохранятся на прогнозном горизонте. Рост мировой экономики замедлится на фоне ужесточения денежно-кредитной политики в крупнейших экономиках для сдерживания нарастающего инфляционного давления. При этом выверенная денежно-кредитная политика позволит им избежать рецессии. Процесс подстройки российской экономики к введенным ограничениям может занять до полутора лет. В это время совокупный выпуск будет сокращаться, цены будут обладать повышенной гибкостью, а инфляция временно будет более высокой. Затем, по мере перехода экономики в новое равновесие, экономическая активность начнет восстанавливаться. По оценкам Банка России, это произойдет во второй половине 2023 года. Темпы роста экономики будут небольшими, но за пределами прогнозного горизонта они могут ускориться за счет формирования в экономике новых производственных взаимосвязей, повышения квалификации рабочей силы и эффективности использования капитала, ввода новых средств производства в эксплуатацию. Годовая инфляция снизится до 5-7% в 2023 году, вернется к цели вблизи 4% в 2024 году и останется на целевом уровне в дальнейшем. Этому будет способствовать в том числе проводимая Банком России денежно-кредитная политика. По оценкам Банка России, постепенное снижение инфляции к цели потребует поддержания ключевой ставки в диапазоне 6,5-8,5% годовых в среднем в 2023 году и 6-7% годовых в среднем в 2024 году. По мере ослабления инфляционного давления Банк России будет снижать ключевую ставку, возвращая ее в долгосрочный нейтральный диапазон 5-6% годовых.

Вместе с тем процесс подстройки российской экономики может происходить как быстрее, так и медленнее, чем в базовом сценарии. Банк России рассматривает возможные варианты развития ситуации в альтернативных сценариях. Основные риски для базового сценария связаны с ухудшением геополитического фона и ситуации в мировой экономике в целом. Устойчивое сохранение инфляции на более высоком уровне в крупнейших экономиках может потребовать более резкого и существенного ужесточения денежно-кредитной политики центральными банками этих стран. Это, в свою очередь, может повлечь за собой продолжительную рецессию и снижение мирового спроса, в том числе на товары российского экспорта. Одновременно с реализацией дополнительных геополитических рисков и введением новых санкций такая ситуация может привести к более сильному экономическому спаду и потерям потенциала роста российской экономики. Реализация данных рисков, по оценкам Банка России, приведет к более высокой инфляции на прогнозном горизонте и потребует проведения более жесткой денежно-кредитной политики по сравнению с базовым сценарием. При этом возвращение инфляции к цели займет больше времени. Помимо сценария с реализацией рисков, Банк России рассматривает и более благоприятное развитие ситуации. Так, бизнес может более быстро подстраиваться к изменившимся условиям: быстрее выстраивать новые логистические цепочки, каналы поставок оборудования и технологий. В этом случае восстановление экономической активности может начаться раньше, а темпы роста экономики будут выше. Инфляция снизится к цели чуть быстрее при более мягкой денежно-кредитной политике, чем в базовом сценарии.

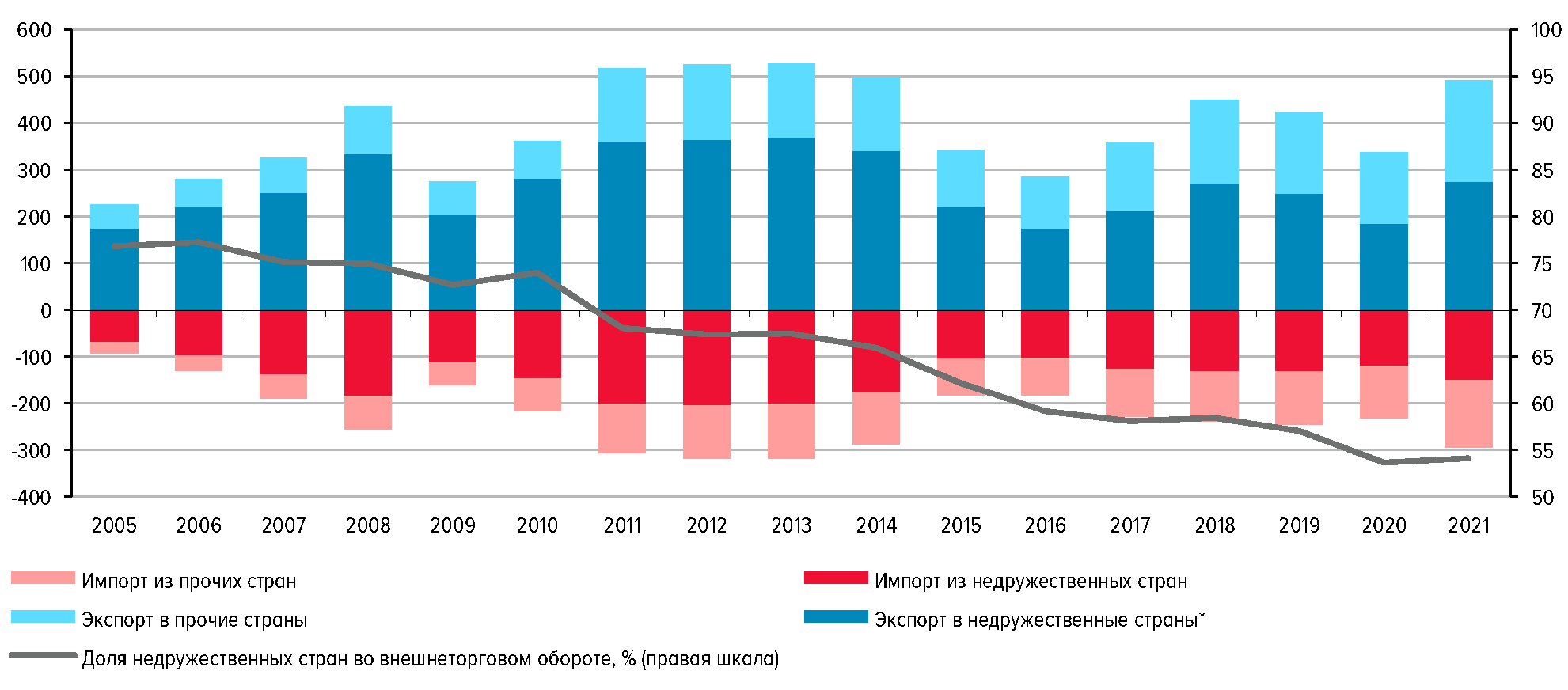

Важным фактором, который будет влиять на экономику в любом из сценариев в предстоящие годы, является бюджетная политика. Из-за произошедших в 2022 году событий действие бюджетного правила было приостановлено, а Банк России лишился возможности проводить операции на валютном рынке в рамках операций Минфина России по выполнению бюджетного правила. В результате изменение цен на мировых сырьевых рынках стало сильнее влиять на волатильность курса рубля и экономику в целом. В настоящее время прорабатываются принципы нового бюджетного правила. От конфигурации бюджетного правила будет зависеть масштаб его контрциклического влияния на экономику. Банк России будет учитывать меры бюджетной политики при подготовке макроэкономического прогноза и принятии решений по ключевой ставке.

При любых сценариях развития событий как в российской, так и в мировой экономике Банк России продолжит проводить денежно-кредитную политику исходя из своей основной функции, закрепленной в Конституции Российской Федерации: защита и обеспечение устойчивости рубля. В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" эта функция реализуется посредством поддержания ценовой стабильности. Ценовая стабильность является необходимым условием трансформации и развития экономики, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

Публикуемый документ имеет следующую структуру.

В разделе 1 раскрываются цель и принципы денежно-кредитной политики Банка России, а также ее взаимодействие с другими видами государственной политики. В раздел включены три врезки: о выборе цели по инфляции вблизи 4%, о нейтральной процентной ставке в условиях масштабных изменений в экономике, о совместимости стратегии таргетирования инфляции с регулированием потоков капитала.

Раздел 2 содержит ретроспективный взгляд на денежно-кредитную политику Банка России с конца 2021 года по настоящее время.

В разделе 3 рассматриваются базовый и альтернативные прогнозные сценарии Банка России. Раздел дополнен врезками о бюджетной политике в 2022-2025 годах и о равновесном состоянии экономики.

Раздел 4 традиционно содержит описание операционной процедуры денежно-кредитной политики Банка России: операционной цели и системы инструментов, факторов формирования и прогноза ликвидности банковского сектора.

В документ также включены приложения и врезки, посвященные как теоретическим аспектам денежно-кредитной политики с учетом российской специфики, так и наиболее актуальным экономическим вопросам.

Защита и обеспечение устойчивости рубля - основная функция Банка России в соответствии с Конституцией Российской Федерации1. Согласно Федеральному закону "О Центральном банке Российской Федерации (Банке России)", основной целью денежно-кредитной политики Банка России является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста2. Ценовая стабильность означает устойчиво низкую инфляцию.

В 2022 году российская экономика вступила в фазу масштабной структурной перестройки. Данная трансформация является следствием введения масштабных внешних торговых и финансовых ограничений со стороны ряда стран и будет происходить в течение нескольких лет. Ключевые изменения коснутся отраслевой структуры экономики, распределения рабочей силы, используемых технологий, логистических и производственных цепочек, рынков сбыта, объемов производства, цен (в том числе относительных). При этом российские компании уже начали перестраивать свои бизнес-модели и экономические связи, а население - потребительские привычки. Основная задача сейчас - создать такие условия, чтобы перестройка экономики прошла максимально быстро с минимальными потерями выпуска, в том числе потенциального3.

Одним из препятствий для восстановления экономической активности является существенно возросшая неопределенность, связанная как с внешнеэкономическими событиями, так и с внутренними процессами трансформации экономики. В такой ситуации важно как минимум создавать предсказуемую внутреннюю среду в виде четких, устойчивых ориентиров и понятных правил, соблюдение которых гарантировано. Это даст возможность бизнесу и населению лучше планировать свою деятельность. Для перестройки также требуются ресурсы, в том числе финансовые. В условиях ограничения внешнего финансирования на первый план выходят внутренние источники. С одной стороны, они должны приносить доход тем, кто их предоставляет, с другой - быть доступными для населения и бизнеса. Реализуя денежно-кредитную политику, Банк России будет вносить вклад в создание этих необходимых для перестройки условий через обеспечение ценовой стабильности - низкой и стабильной инфляции.

Низкая и стабильная инфляция делает экономические условия в целом более предсказуемыми, позволяя компаниям и населению проще осуществлять финансовое и инвестиционное планирование. Она также способствует повышению доступности долгового и долевого финансирования, снижая инфляционную премию, закладываемую банками в процентные ставки по кредитам. В результате они формируются на более низком уровне, уменьшается их волатильность (особенно долгосрочных ставок). Без низкой и стабильной инфляции невозможны стабильные и комфортные процентные ставки, поскольку инвесторы, в том числе банки, всегда стремятся получить доход от вложенных средств. Инвесторы с большей готовностью предоставляют финансовые ресурсы в экономике с предсказуемой макроэкономической средой, неотъемлемый элемент которой - ценовая стабильность.

Низкая и стабильная инфляция защищает доходы и сбережения граждан от значимого и непредсказуемого обесценения. В новых условиях, после подстройки относительных цен, сопровождающейся временным ускорением инфляции, необходимо вернуть инфляцию к стабильно низкому уровню. Это позволит не допустить значительного ухудшения качества жизни граждан и роста социального неравенства4. Низкая и стабильная инфляция - важное условие для поддержания покупательной способности рубля и внутреннего спроса.

Обеспечивая ценовую стабильность, денежно-кредитная политика создает важные, но не единственно необходимые условия для структурной перестройки экономики. Денежно-кредитная политика сама по себе не может компенсировать снижение потенциала экономики, которое с большой вероятностью произойдет на первоначальном этапе трансформации. Потенциал экономики определяется такими факторами, как накопление капитала, численность трудовых ресурсов, производительность труда и капитала, в том числе в результате применения более эффективных форм труда и внедрения новых технологий. Денежно-кредитная политика может воздействовать на интенсивность и эффективность использования данных факторов, обеспечивая меньший циклический спад или перегрев в экономике. В этом заключается контрциклическая роль денежно-кредитной политики.

Попытки повысить потенциал экономики за счет установления слишком низкой ключевой ставки, не соответствующей макроэкономической ситуации, могут привести к долгосрочным негативным последствиям для ценовой стабильности и экономики в целом. В краткосрочном периоде импульс от такого необоснованного снижения ставки спровоцирует ускоренный рост кредитования и увеличение внутреннего спроса. В отсутствие возможностей для быстрого наращивания предложения для удовлетворения возросшего спроса производители будут увеличивать цены, инфляция ускорится. За ростом инфляции последует рост процентных ставок, что станет препятствием для инвестиций и трансформации экономики.

Для решения задачи расширения производственных возможностей экономики необходимы меры структурной, бюджетной политики, а также институциональные преобразования. Данные меры должны быть направлены на стимулирование частной инициативы, поддержку инновационной активности, поощрение развития компенсирующих и новых технологий, облегчение подстройки и повышение гибкости рынка труда (в том числе в рамках программ переподготовки и повышения квалификации рабочей силы), создание предсказуемых условий экономической деятельности. Эти меры в случае эффективной реализации могут обеспечить успешную трансформацию экономики, сопровождающуюся ее переходом в новое равновесие с последующим увеличением потенциальных темпов роста.

Несмотря на существенное изменение экономических условий, основные принципы денежно-кредитной политики остаются неизменными. В рамках стратегии таргетирования инфляции Банк России по-прежнему придерживается следующих ключевых принципов денежно-кредитной политики:

- установление постоянно действующей публичной количественной цели по инфляции;

- реализация денежно-кредитной политики в условиях плавающего валютного курса;

- применение ключевой ставки и коммуникации как основных инструментов денежно-кредитной политики;

- принятие решений по денежно-кредитной политике на основе макроэкономического прогноза;

- информационная открытость.

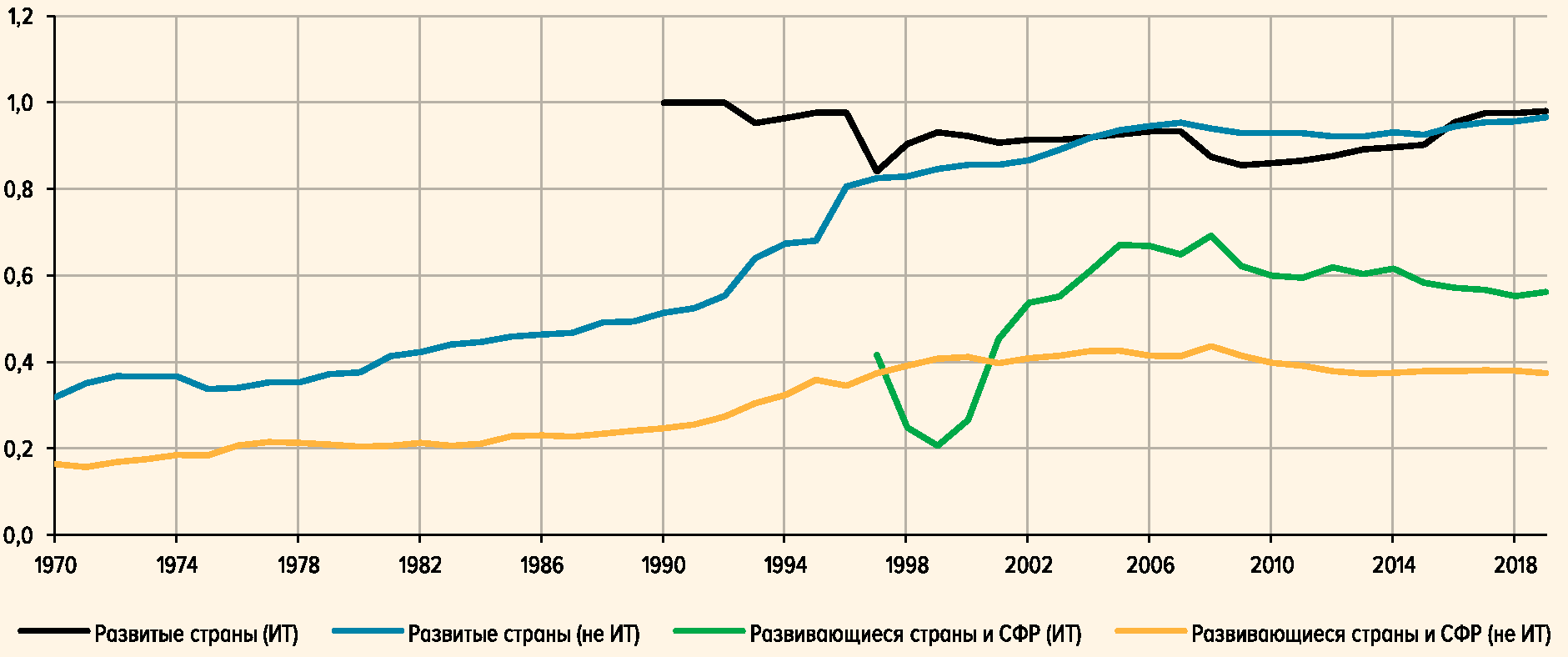

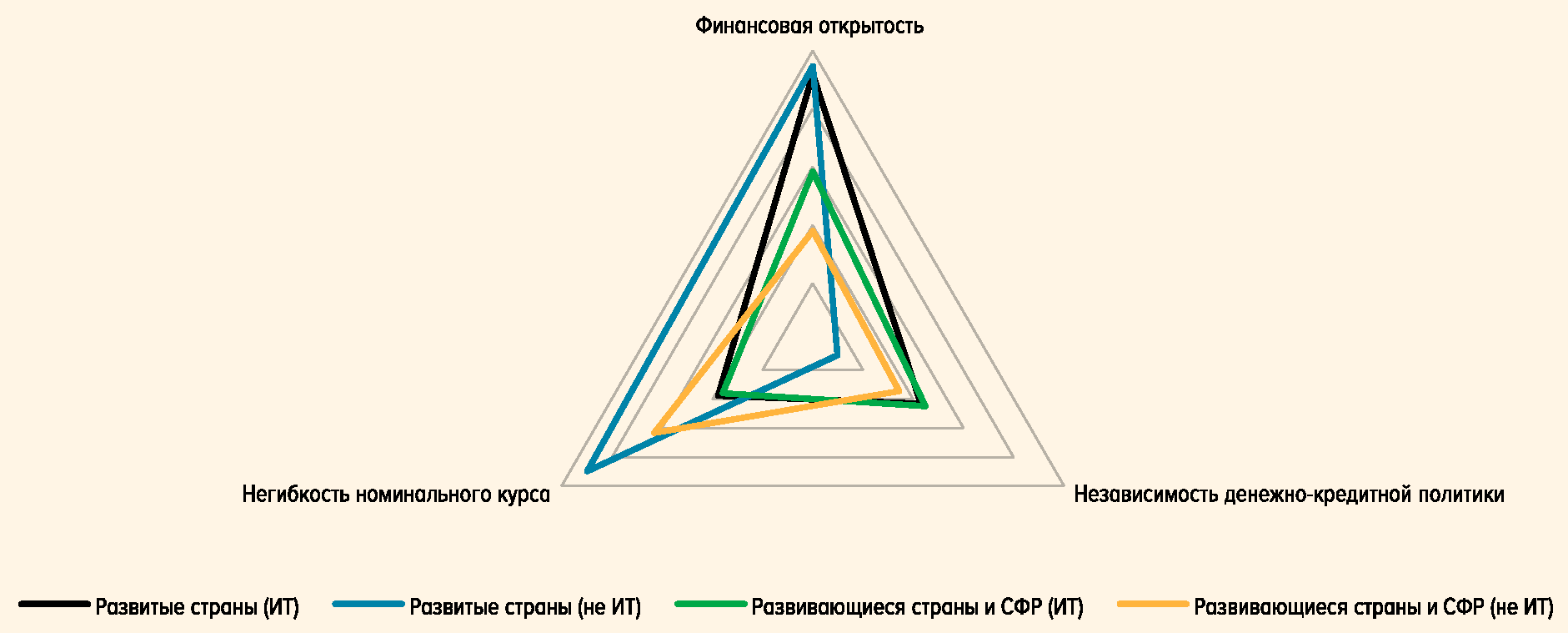

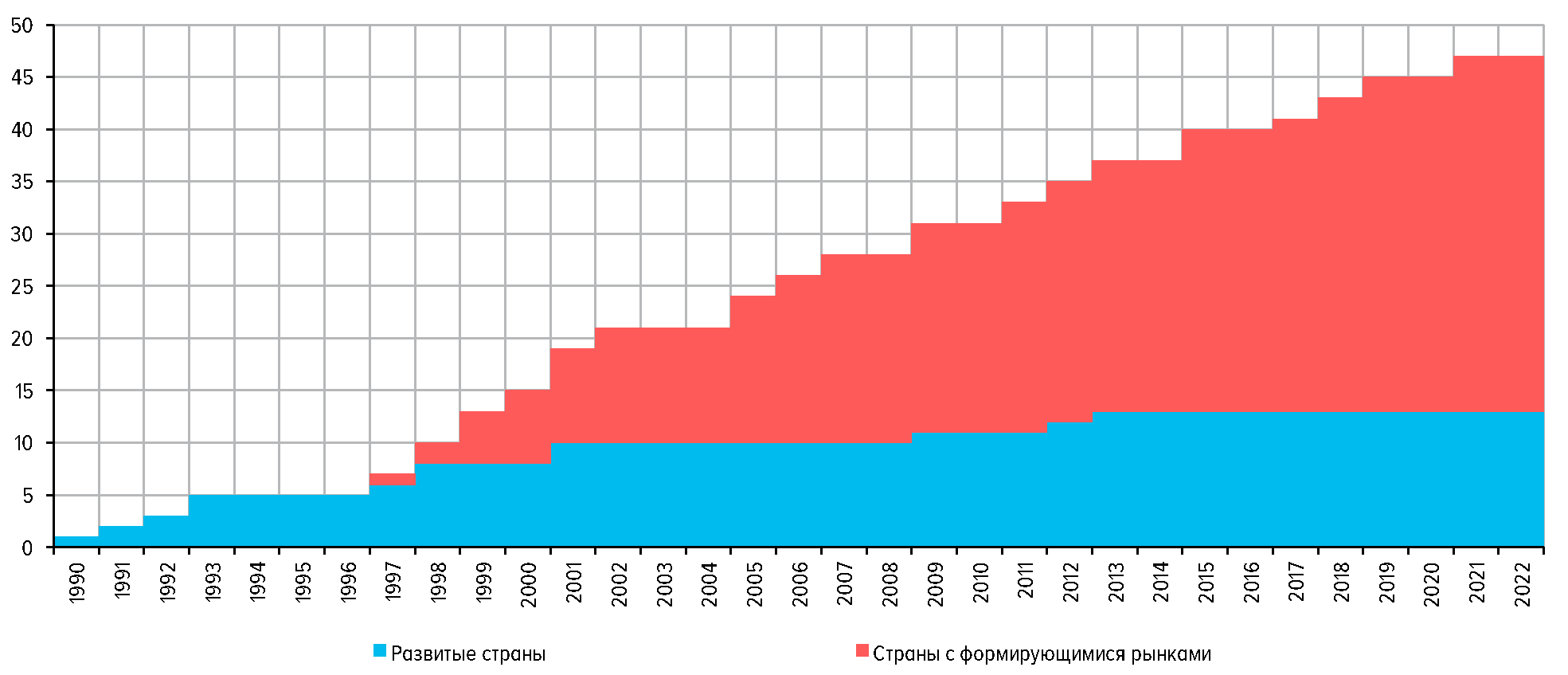

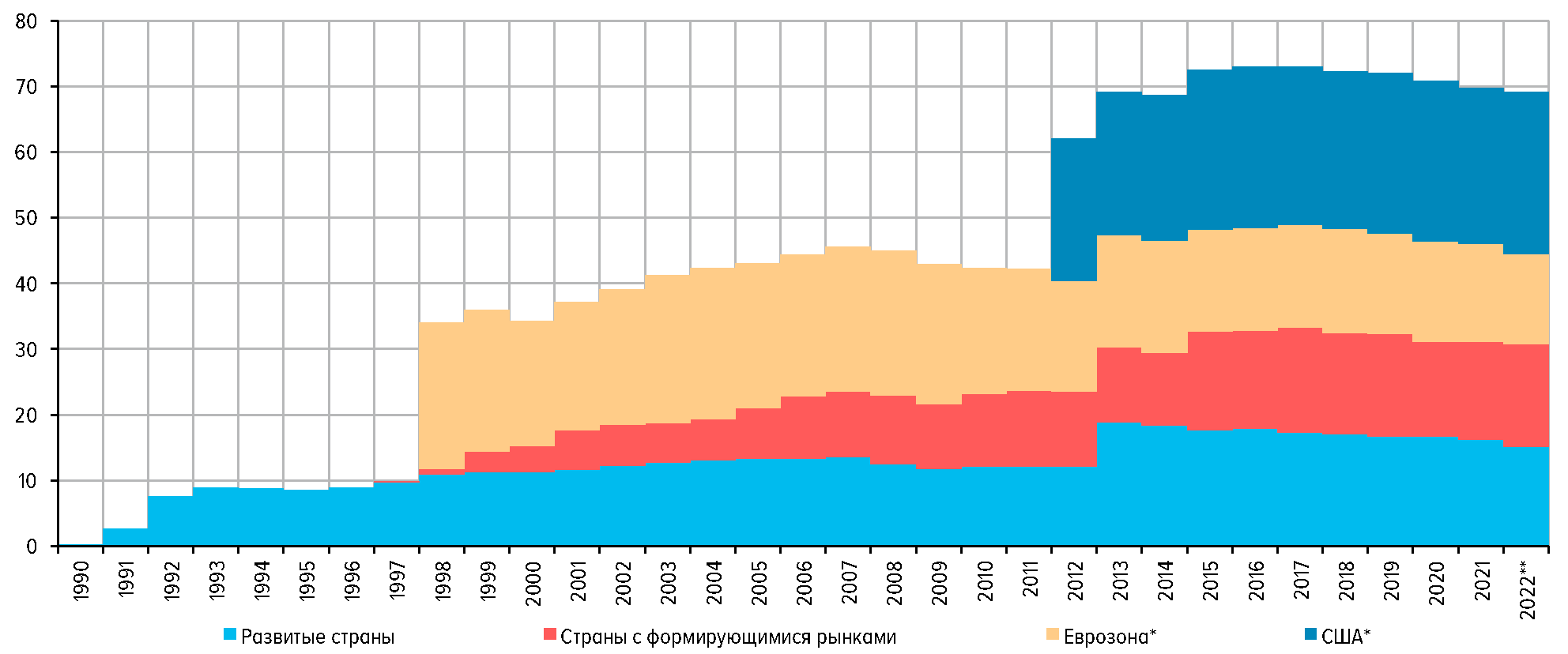

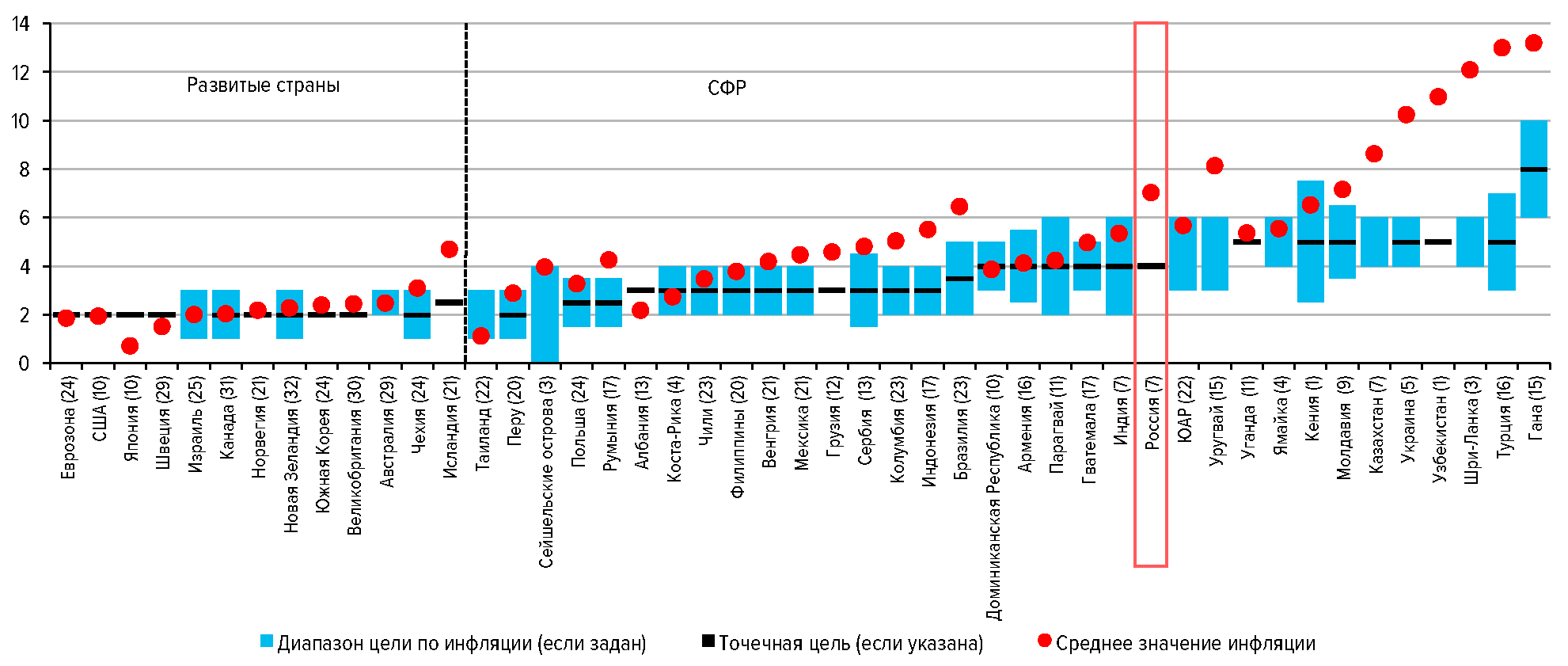

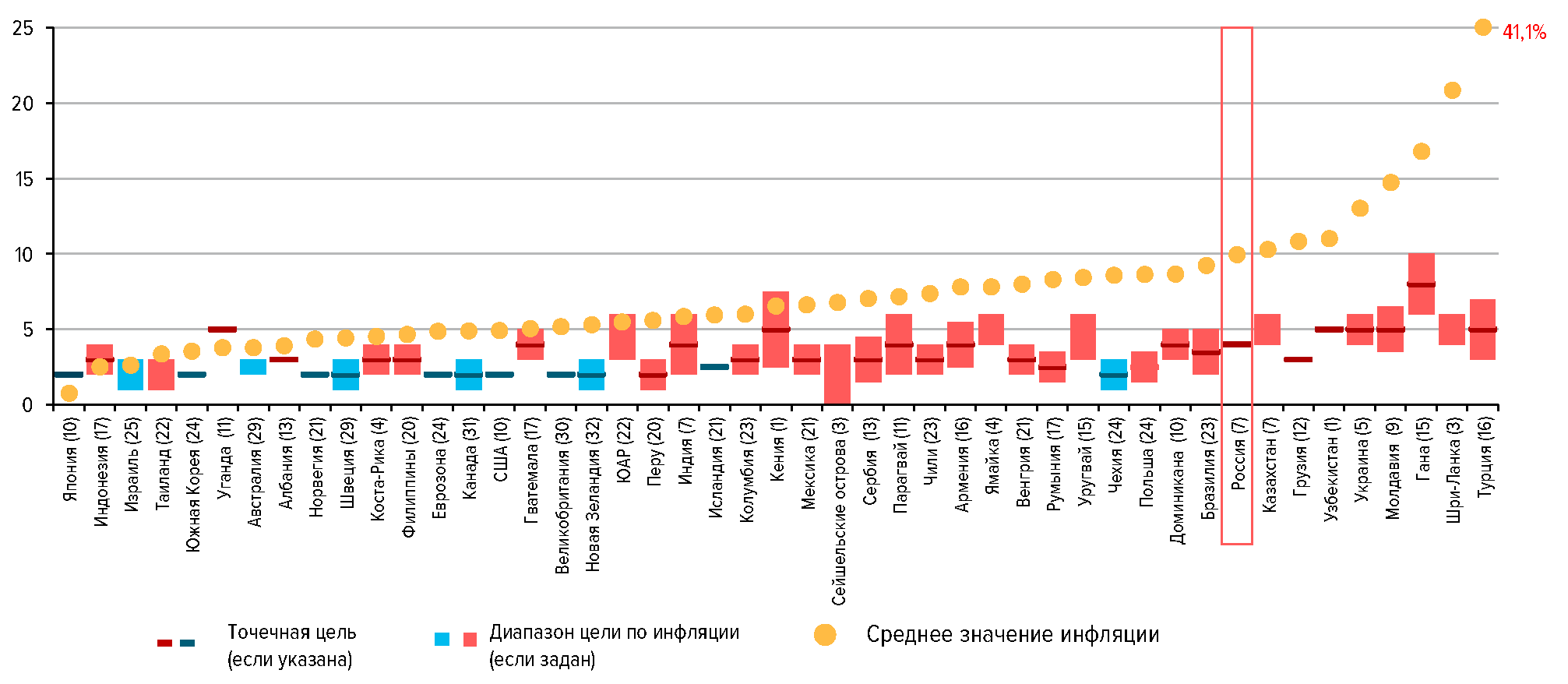

Следуя стратегии таргетирования инфляции, Банк России руководствуется лучшими практиками проведения денежно-кредитной политики в мире. В настоящее время данной стратегии де-юре и де-факто придерживаются 47 стран, на которые, по оценкам, приходится около 70% мирового ВВП (см. Приложение 8 "Инфляция и денежно-кредитная политика: межстрановые сопоставления"). При этом количество стран с формирующимися рынками, где центральные банки следуют стратегии таргетирования инфляции, постоянно растет.

Преимуществом стратегии таргетирования инфляции является ее гибкость. Реализация денежно-кредитной политики в рамках этой стратегии не предполагает достижения цели по инфляции любой ценой. Напротив, стремясь обеспечить низкую и стабильную инфляцию, денежно-кредитная политика минимизирует масштаб циклических колебаний выпуска, вносит вклад в повышение предсказуемости экономической среды и тем самым создает условия для сбалансированного роста экономики.

Банк России задает постоянно действующую количественную цель по инфляции и объявляет ее, чтобы население, бизнес, участники финансового рынка могли учитывать ее при планировании своей деятельности и принятии решений. Банк России реализует денежно-кредитную политику для достижения установленной цели по инфляции.

В условиях высокой неопределенности Банк России сохраняет установленную ранее количественную цель по инфляции и ее формат. Целью денежно-кредитной политики является поддержание годовой инфляции вблизи 4% постоянно. По мере трансформации российской экономики, изменения ее структуры, снижения неопределенности Банк России будет оценивать соответствие выбранного уровня и формата цели новым условиям, в том числе в рамках Обзора денежно-кредитной политики (см. врезку 1 "Почему Банк России стремится поддерживать инфляцию вблизи 4%").

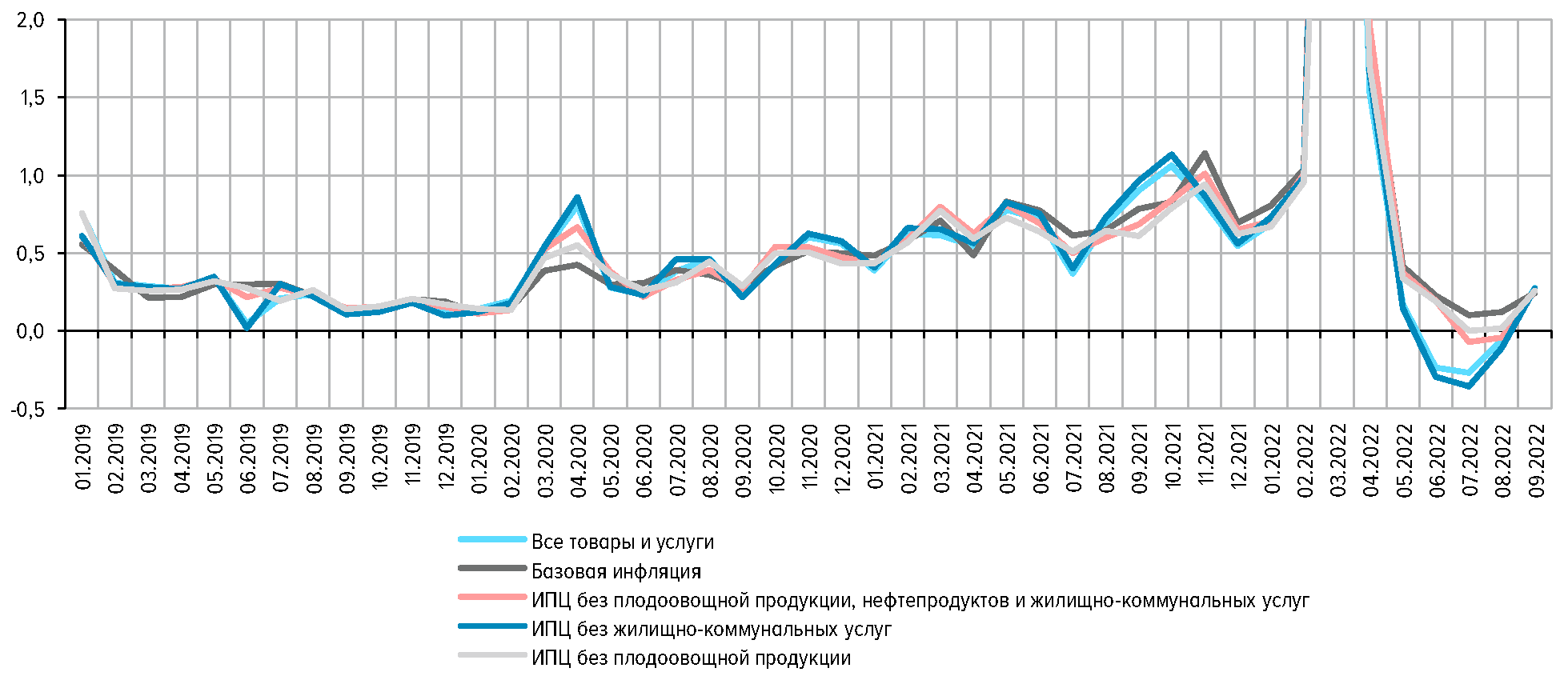

Формулировка "вблизи 4%" отражает допустимость небольших колебаний инфляции вокруг 4%. Эти колебания носят естественный характер и происходят из-за постоянной подстройки относительных цен5. Цены на товары и услуги постоянно меняются под влиянием множества факторов. Денежно-кредитная политика является одним из таких факторов. В результате на рынках отдельных товаров и услуг, а также в различных регионах может наблюдаться некоторый разброс в динамике темпов роста цен.

Цель по инфляции установлена для годового темпа прироста потребительских цен, то есть изменения за последние 12 месяцев общего уровня цен на товары и услуги, приобретаемые населением. Темп прироста потребительских цен определяется на основе индекса потребительских цен (ИПЦ), рассчитываемого Росстатом по России.

Банк России стремится поддерживать инфляцию вблизи 4% постоянно. В случае действия на прогнозном горизонте факторов, которые могут привести к отклонению инфляции от цели, Банк России оценивает их причины и продолжительность возможного влияния на инфляцию и исходя из этого принимает решения о мерах денежно-кредитной политики. В ситуации отклонения инфляции от цели скорость возвращения к ней выбирается Банком России с учетом масштаба этого отклонения и влияния мер денежно-кредитной политики на экономическую активность. Кроме того, принимая такие решения, Банк России учитывает риски для финансовой стабильности.

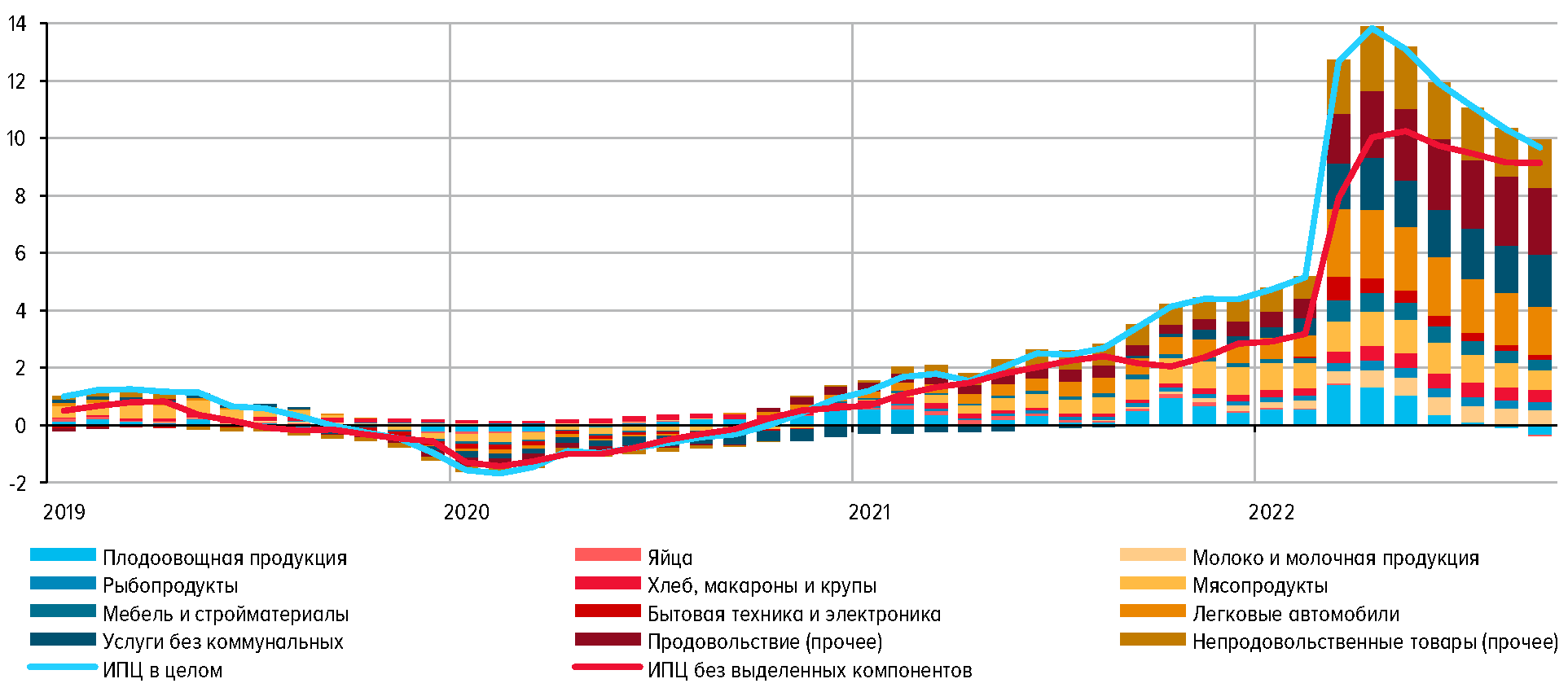

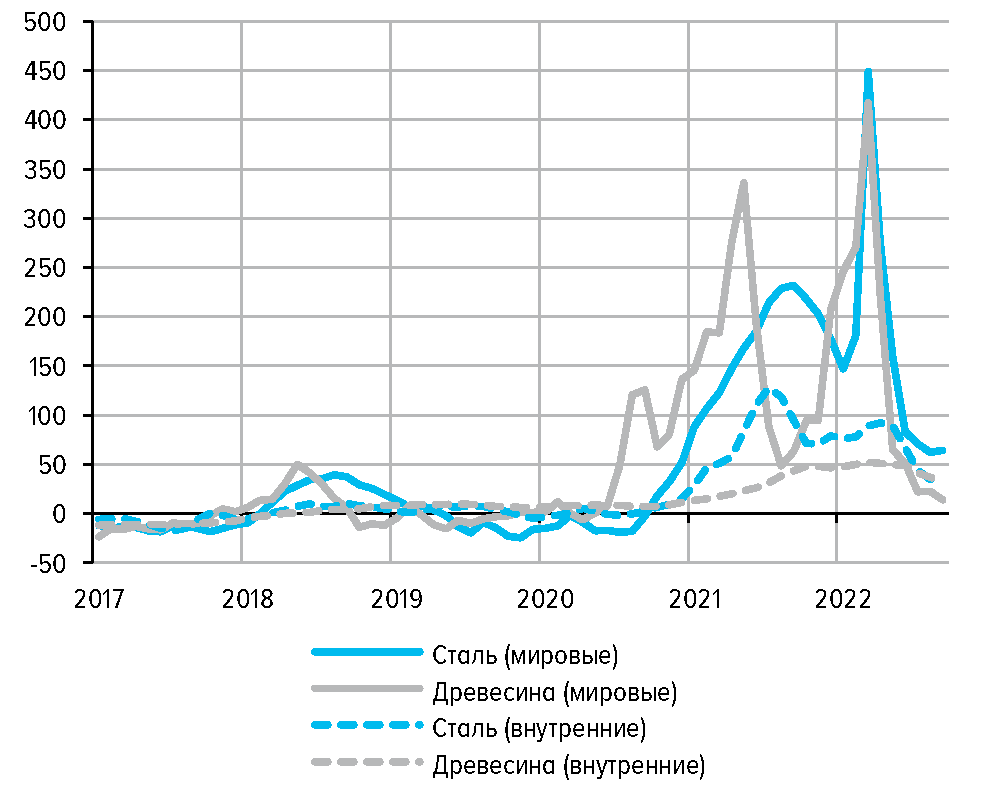

В 2022 - 2023 годах будет наблюдаться повышенная гибкость цен, связанная с периодом наиболее существенных изменений в экономике: поиском компаниями новых поставщиков, развитием собственного производства комплектующих, перестройкой технологических процессов, изменением логистических и производственных цепочек, определением нового ассортимента товаров и ценовой политики. Подстройка относительных цен по широкому кругу товаров и услуг обусловит временный, но неизбежный период повышенной инфляции. Денежно-кредитная политика будет направлена на постепенное снижение годовой инфляции к цели. При этом такой процесс потребует больше времени, чем обычно, учитывая масштаб происходящих изменений в экономике. В базовом сценарии Банк России прогнозирует, что с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5-7% в 2023 году и вернется к 4% в 2024 году (см. раздел 3 "Сценарии макроэкономического развития и денежно-кредитная политика в 2022- 2025 годах").

Банк России придерживается режима плавающего валютного курса. Это означает, что курс иностранной валюты к рублю определяется рыночными силами - балансом спроса и предложения иностранной валюты экономическими агентами на валютном рынке. Банк России не устанавливает каких-либо целевых ориентиров и ограничений по уровню курса или темпам его изменения и не проводит операций с иностранной валютой с целью влияния на динамику курса.

Плавающий валютный курс является необходимым условием эффективной реализации денежно-кредитной политики в рамках стратегии таргетирования инфляции. Он позволяет экономике лучше абсорбировать внешние шоки, а центральному банку - реализовывать независимую денежно-кредитную политику, усиливает ее способность сглаживать деловой цикл6. Результатом является более высокая эффективность денежно-кредитной политики в обеспечении низкой и стабильной инфляции.

Стабилизирующая роль плавающего курса для экономики, вовлеченной во внешнюю торговлю, прежде всего проявляется в том, что он, как правило, позволяет сокращать масштаб перегрева или спада экономической активности. Так, в случае ослабления национальной валюты происходит снижение цен на экспортируемые товары и услуги с точки зрения зарубежных покупателей7. Это поддерживает конкурентоспособность производимых внутри страны товаров и услуг на международном рынке, что позволяет компенсировать негативное изменение со стороны внешних условий. При этом с точки зрения внутреннего спроса (как потребительского, так и инвестиционного) при ослаблении национальной валюты импортируемые товары и услуги становятся дороже, что также поддерживает конкурентоспособность отечественной продукции на внутреннем рынке и стимулирует импортозамещение. В свою очередь укрепление национальной валюты носит такой же контрциклический характер для экономики, ограничивая риски ее "перегрева". Это происходит в том числе через повышение доступности импортных товаров и услуг для отечественных покупателей8. Таким образом, свободное курсообразование обеспечивает достаточную гибкость относительных цен, позволяя участникам экономики быстрее и с меньшими издержками реагировать на изменение внешних условий.

Большая независимость денежно-кредитной политики при плавающем валютном курсе проявляется в росте способности центрального банка поддерживать ценовую стабильность. Так, при регулировании курса валюты процентные ставки в экономике вследствие арбитража вынуждены следовать за глобальными процентными ставками. Напротив, в отсутствие необходимости таргетировать курс валюты центральный банк получает возможность корректировать денежно-кредитные условия в экономике за счет независимого установления процентных ставок на том уровне, который необходим для обеспечения низкой и стабильной инфляции. В свою очередь инфляционное давление, возникающее в случае курсовых изменений через эффект их переноса в потребительские цены, учитывается центральным банком при проведении денежно-кредитной политики.

В целом, поскольку валютный курс отражает состояние платежного баланса страны, подстраиваясь под объективные изменения во внешней торговле и финансовых потоках, его регулирование по аналогии с администрированием внутренних цен искажает рыночные принципы ценообразования. При стремлении поддерживать определенный уровень курса национальной валюты центральный банк сталкивается с необходимостью поиска кратко- и долгосрочного равновесия на валютном рынке. При этом в условиях многообразия его участников оно может быть более эффективно достигнуто только на основе их постоянного рыночного взаимодействия.

Кроме того, стремление удерживать номинальный курс на определенном уровне может не соответствовать динамике реального курса валюты, как правило, отражающей изменения в структуре экономики9. Поддержание номинального курса неизменным может создавать благоприятные условия для отдельных отраслей экономики, но лишь временно и за счет других ее секторов. Гибкое же курсообразование, напротив, позволяет уравновесить интересы различных участников экономической деятельности, способствуя диверсификации экономики и росту ее устойчивости, что особенно важно в периоды структурных экономических преобразований или повышенной неопределенности.

Вместе с тем страны - экспортеры природных ресурсов, экономическая активность в которых существенно зависит от конъюнктуры мировых товарных рынков (в том числе в России), для повышения макроэкономической устойчивости используют инструменты сглаживания влияния внешнего сырьевого цикла на внутренний деловой цикл, включая применение бюджетных правил. В России конструкция бюджетного правила с 2017 года подразумевала в том числе проведение Банком России операций на валютном рынке в связи с операциями Минфина России по накоплению (расходованию) Фонда национального благосостояния. Хотя бюджетное правило было направлено прежде всего на ограничение влияния сырьевого цикла на экономику и стабильность государственных финансов, механизм его реализации также обеспечивал снижение курсовой волатильности, связанной с колебаниями цен на нефть.

Учитывая блокировку валютных счетов Банка России в феврале 2022 года, Банк России не имеет возможности проводить операции с иностранной валютой на внутреннем валютном рынке в ключевых мировых резервных валютах в целях противодействия факторам финансовой нестабильности (такая возможность ранее предусматривалась). Это также означает приостановку действия отдельных положений бюджетного правила, что выступает дополнительным источником волатильности на валютном рынке. Поэтому для предотвращения реализации рисков для финансовой стабильности в конце февраля - начале марта 2022 года было ограничено свободное трансграничное движение капитала. Данная мера в совокупности с другими принятыми мерами позволила сохранить стабильность финансовой системы. По мере снижения рисков введенные ограничения смягчались. Сохраняющиеся ограничения на свободу движения капитала компенсируют эффект введенных внешних санкций, направленных на стимулирование вывода капитала зарубежных инвесторов из России и запрет на потенциальный приток капитала в будущем.

Несмотря на действие мер по контролю за движением капитала, курс рубля остается плавающим. В новых условиях его динамика определяется преимущественно балансом спроса импортеров на иностранную валюту и предложением иностранной валюты со стороны экспортеров. Теория и практика денежно-кредитной политики в целом подтверждают, что временное использование ограничений на свободу движения капитала, чтобы купировать риски для финансовой стабильности, совместимо со стратегией таргетирования инфляции и режимом плавающего валютного курса. Однако сохранение в течение продолжительного времени масштабных прямых ограничений на свободу движения капитала может иметь негативные долгосрочные последствия для экономики, потенциала ее роста (см. врезку 3 "Ограничения на движение капитала и таргетирование инфляции").

Ограничения на свободу движения капитала являются исключительно инструментом политики по поддержанию финансовой стабильности. По мере снижения рисков для финансовой стабильности Банк России считает возможным дальнейшее смягчение данных ограничений. При этом Банк России учитывает тот факт, что часть ограничений на свободу движения капитала носит неэкономический и двусторонний характер. Соответственно, их смягчение возможно только на взаимной основе.

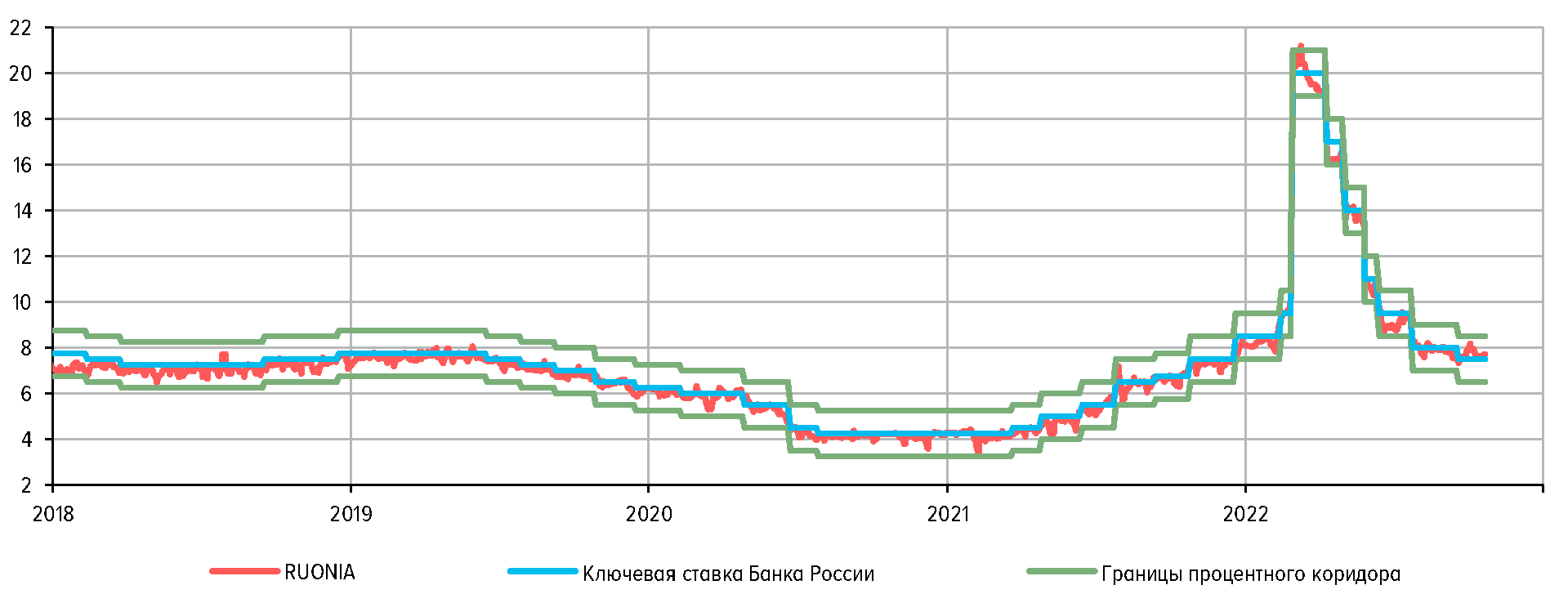

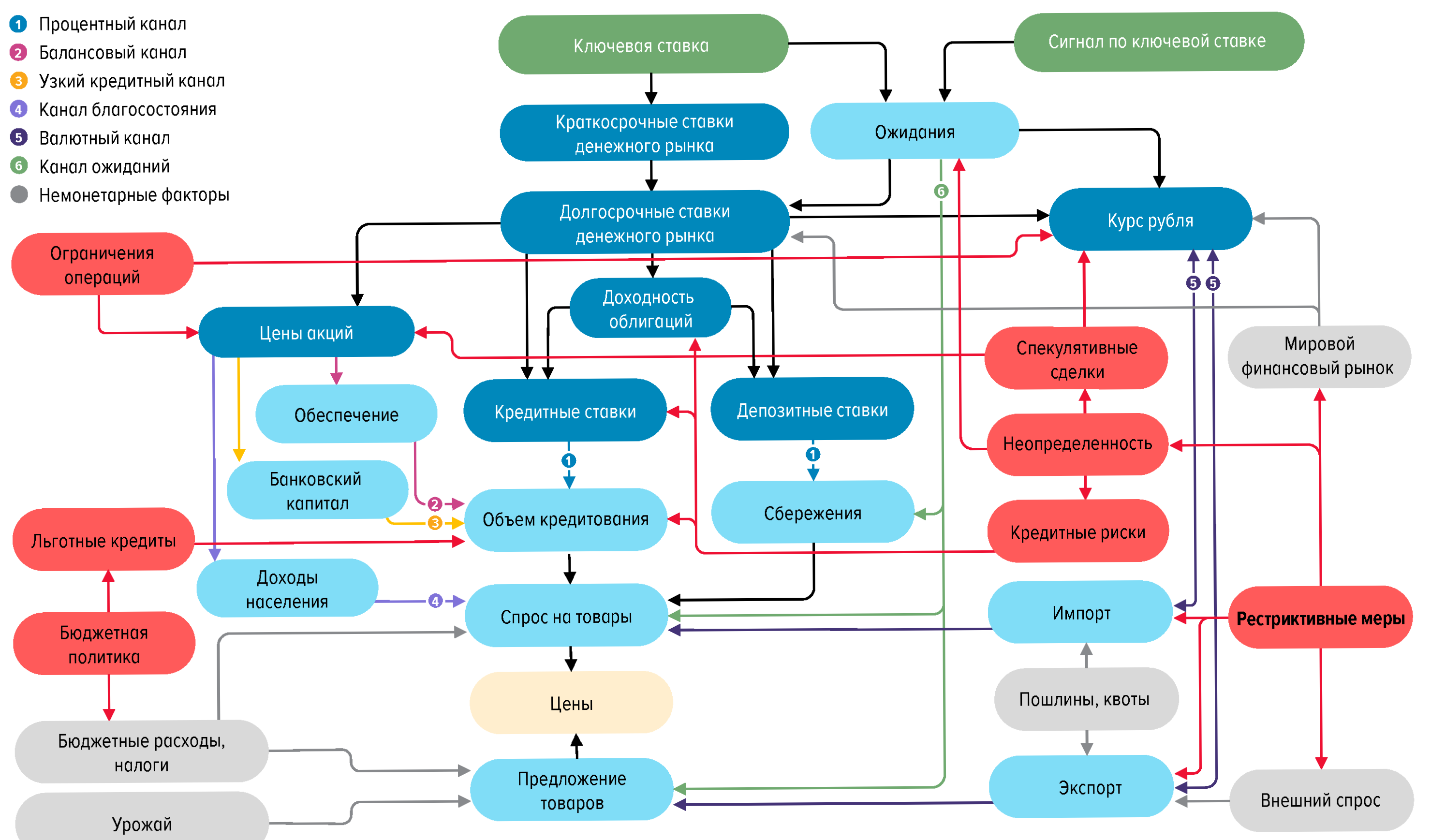

Основным инструментом денежно-кредитной политики Банка России является ключевая ставка. Ключевая ставка - это процентная ставка по основным операциям Банка России по управлению ликвидностью банковского сектора10. Влияние ключевой ставки на динамику цен обеспечивается множеством разнообразных причинно-следственных связей. Комплекс этих связей называется трансмиссионным механизмом денежно-кредитной политики. Ключевая ставка Банка России влияет на рыночные процентные ставки, от которых зависит склонность экономических субъектов к потреблению, сбережению, инвестированию. В зависимости от этого формируется внутренний спрос в экономике, который воздействует на динамику цен.

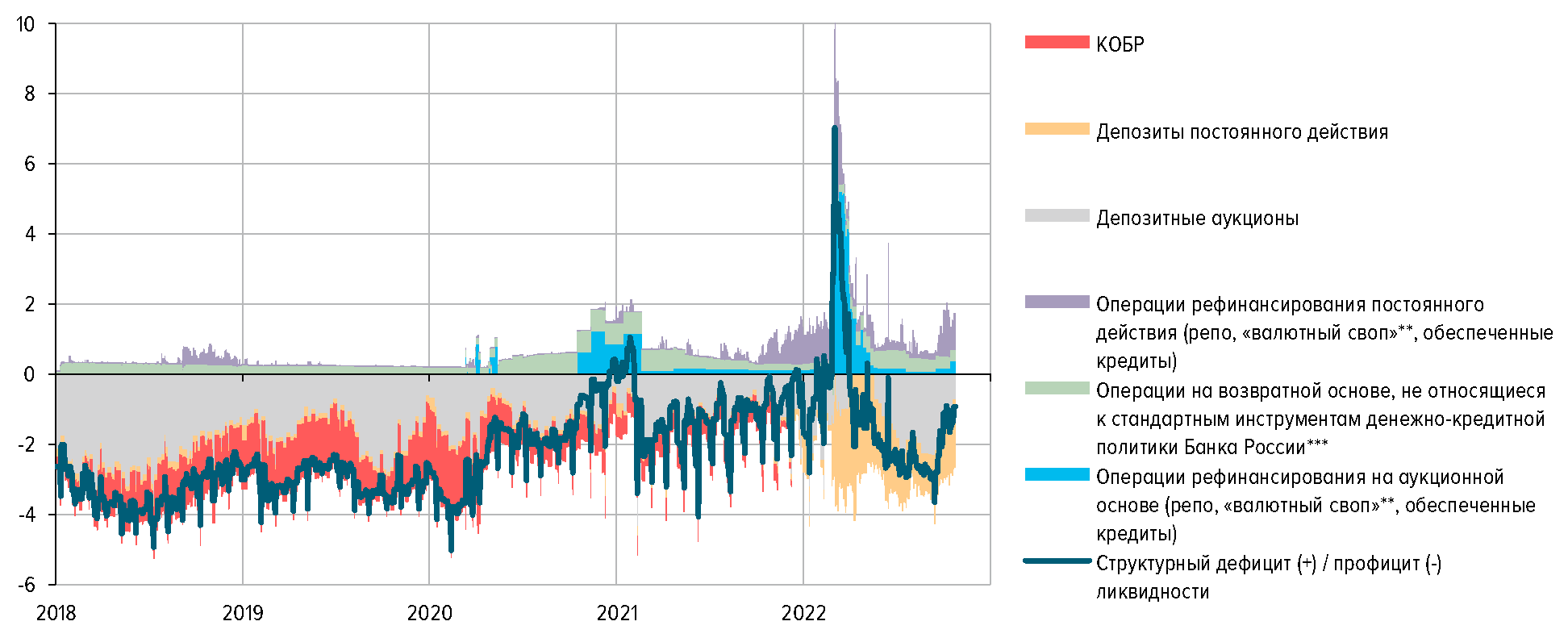

Для эффективного влияния ключевой ставки на уровень рыночных процентных ставок необходимо, чтобы на первом этапе трансмиссионного механизма однодневные ставки денежного рынка формировались вблизи ключевой ставки. Это является операционной целью денежно-кредитной политики Банка России. Для достижения операционной цели Банк России использует инструменты управления ликвидностью и коридор процентных ставок. В 2022 году система инструментов денежно-кредитной политики продемонстрировала свою эффективность и позволила в короткие сроки стабилизировать ситуацию: в условиях высокой волатильности денежных потоков Банк России смог в полной мере удовлетворить потребности банков в ликвидности и компенсировать воздействие внешних факторов (см. раздел 4 "Операционная процедура денежно-кредитной политики в 2022 и 2023- 2025 годах").

В то же время введение санкций рядом стран в 2022 году, принимаемые антикризисные меры, подстройка к ним российской экономики привели к снижению эффективности трансмиссионного механизма. При этом ключевая ставка продолжила влиять на совокупный спрос и инфляцию. Временное снижение эффективности трансмиссионного механизма учитывалось Банком России при принятии решений по ключевой ставке. По мере адаптации экономики к введенным ограничениям и принятым мерам эффективность трансмиссионного механизма восстанавливалась. Этот процесс продолжится (см. Приложение 1 "Трансмиссионный механизм денежно-кредитной политики в условиях структурной перестройки экономики").

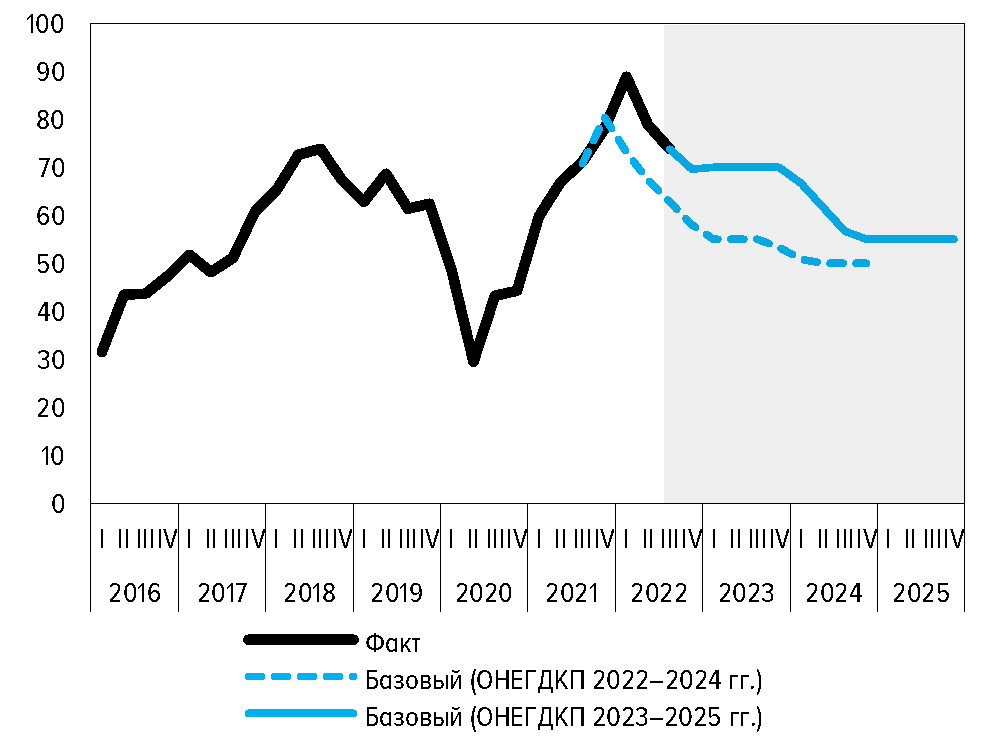

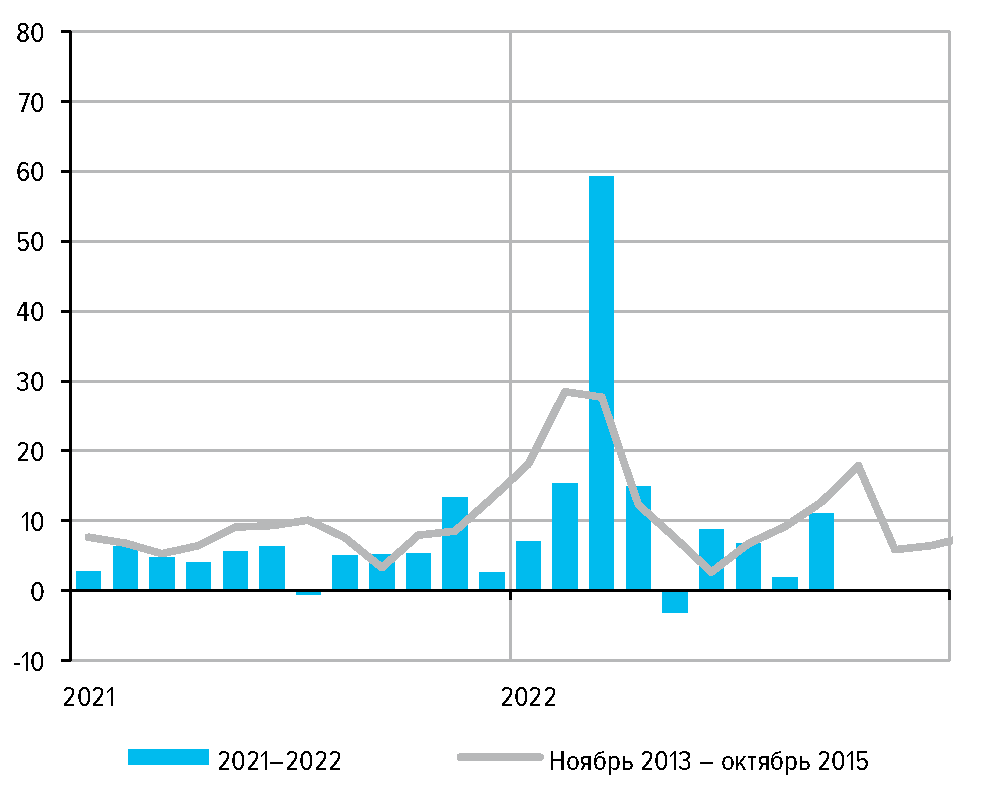

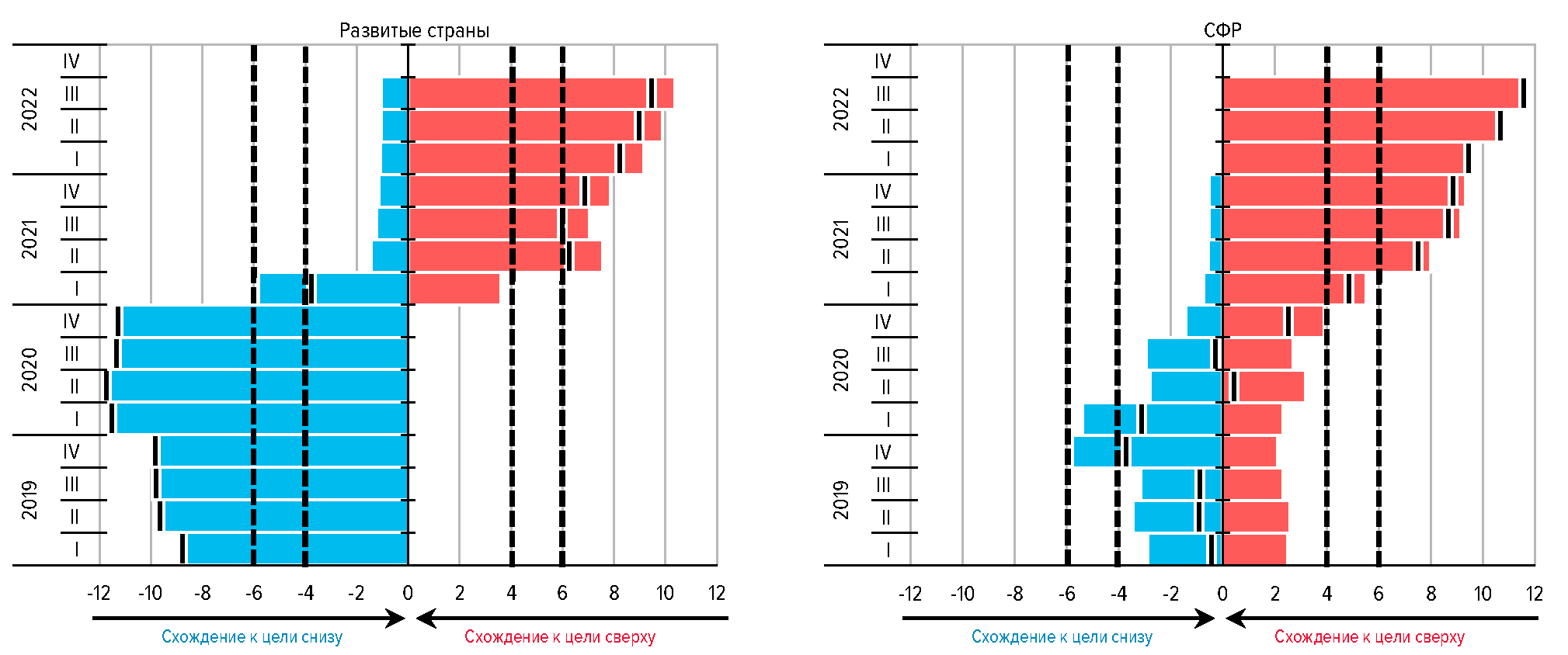

Изменение ключевой ставки в полной мере влияет на динамику спроса и цен не сразу, а со временем. По оценкам Банка России, для этого требуется три-шесть кварталов. Это означает, что Банк России на горизонте 1 - 1,5 года может обеспечить возвращение инфляции к цели в случае ее отклонения. При этом Банк России выбирает траекторию возврата инфляции к цели в зависимости от складывающейся экономической ситуации. Так, с учетом необходимости структурной перестройки экономики после событий начала 2022 года снижение возросшей инфляции до целевого уровня займет более 1,5 года и произойдет только в 2024 году.

Совет директоров Банка России принимает решения по ключевой ставке регулярно - восемь раз в год в соответствии с заранее утвержденным и опубликованным графиком (см. Приложение 10 "Календарь решений по ключевой ставке в 2023 году"). Резкое существенное изменение ситуации и рост неопределенности ее развития могут потребовать принятия оперативных решений по ключевой ставке11. В этом случае могут проводиться внеочередные заседания Совета директоров Банка России. По мере стабилизации ситуации решения по ключевой ставке принимаются в стандартном режиме. Принятие решений в соответствии с графиком важно для повышения их предсказуемости.

Учитывая растянутый во времени характер влияния мер денежно-кредитной политики на экономику, Банк России принимает решения по ключевой ставке на основе устойчивых тенденций в экономике и факторов длительного действия. Банк России изменяет ключевую ставку, если текущие тенденции указывают на продолжительное отклонение инфляции от цели на прогнозном горизонте или имеются факторы длительного действия, которые с высокой вероятностью приведут к такому продолжительному отклонению. Для оценки продолжительности действия факторов Банк России использует макроэкономический прогноз (см. пункт "Принятие решений по денежно-кредитной политике на основе макроэкономического прогноза"). Если текущее отклонение инфляции от цели связано с действием временных факторов и ожидается ее возвращение к целевому уровню на краткосрочном горизонте, использование мер денежно-кредитной политики не требуется. Изменение ключевой ставки в ответ на краткосрочные факторы может привести к ее отклонению в противоположную сторону, что не отвечает задаче сохранения годовой инфляции вблизи 4%.

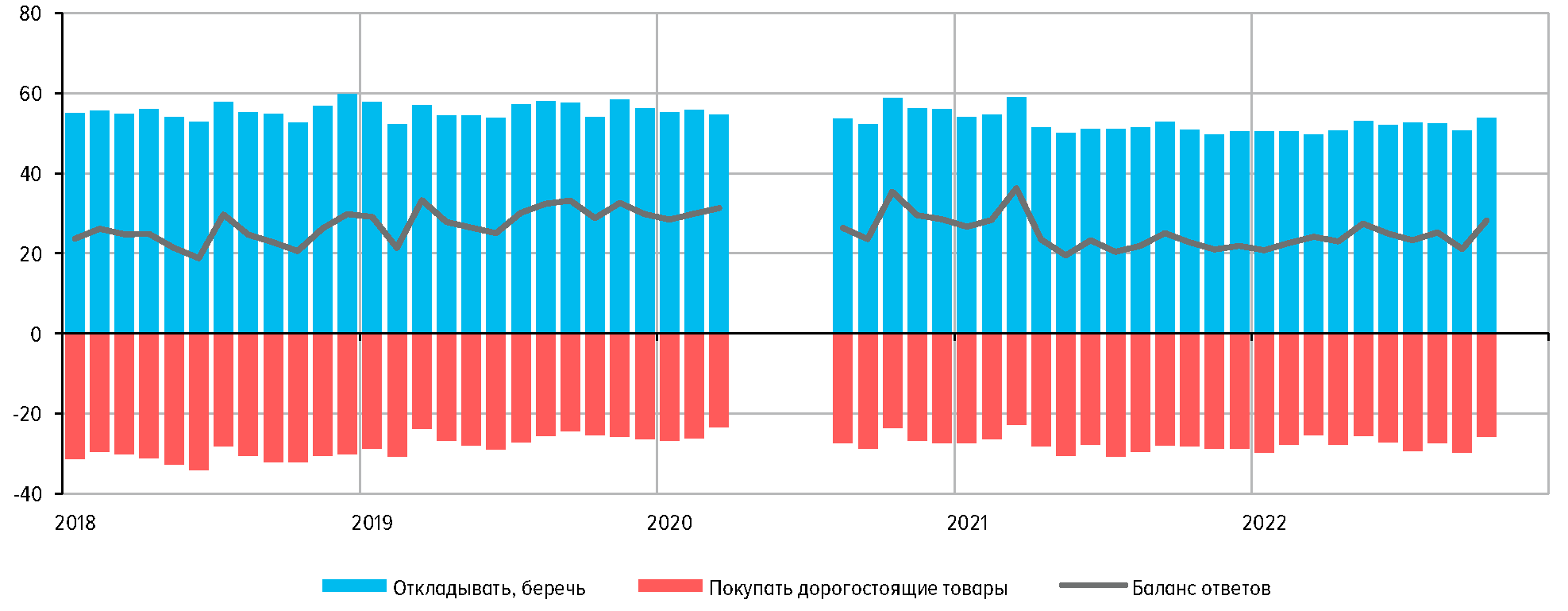

В то же время краткосрочные факторы могут вызывать более продолжительное отклонение инфляции от цели, если их действие окажет влияние на инфляционные ожидания. Динамика инфляции в значительной степени определяется инфляционными ожиданиями, поскольку исходя из них экономические агенты принимают решения о покупках, определяют уровень заработной платы и цен. В условиях, когда инфляционные ожидания стабильны и привязаны к цели по инфляции, покупатели ограничивают покупки товаров в ответ на краткосрочное ускорение роста цен, так как уверены в замедлении инфляции и возвращении ее к цели. Они не берут дополнительные, избыточные кредиты и не спешат тратить сбережения, поскольку их ожидания относительно долгосрочной реальной процентной ставки остаются неизменными. Таким образом, при заякоренных инфляционных ожиданиях повышение цен выступает фактором сдерживания спроса и тем самым ограничивает рост инфляции в ответ на действие временных проинфляционных факторов. Однако может наблюдаться и иная ситуация. В ответ на ускорение инфляции под влиянием краткосрочных факторов население может начать предъявлять повышенный спрос на товары, ожидая, что скоро они будут стоить дороже. Этот процесс может затронуть как изначально подорожавшие товары, так и другие, в том числе товары первой необходимости. Население может тратить накопления, ожидая снижения их покупательной способности. Ожидание более высокой инфляции и, соответственно, более низких процентных ставок в реальном выражении в будущем может подталкивать их привлекать новые кредиты на текущие покупки. В данных условиях производители могут решиться на существенное повышение цен на более широкий круг товаров и услуг. Инфляционное давление увеличится, а отклонение инфляции от цели станет более устойчивым. В результате может потребоваться применение мер денежно-кредитной политики12. При этом для возвращения инфляции к цели будет необходима более существенная реакция денежно-кредитной политики, чем происходящее ускорение инфляции.

Изменяя ключевую ставку в ответ на отклонение инфляции от цели, центральный банк сглаживает экономический цикл (контрциклическая роль денежно-кредитной политики). Для достижения цели по инфляции Банк России влияет на динамику спроса. В состоянии долгосрочного равновесия в экономике, то есть когда инфляция и инфляционные ожидания находятся вблизи цели, а выпуск - на уровне, близком к потенциалу, денежно-кредитная политика не должна оказывать ни сдерживающего, ни стимулирующего влияния на спрос и экономику. Это означает, что центральный банк должен проводить нейтральную денежно-кредитную политику - поддерживать ключевую ставку на нейтральном уровне. Нейтральный уровень процентной ставки невозможно непосредственно измерить, а можно приблизительно оценить на основе наблюдаемых экономических показателей. При этом в период значимых изменений в экономике неопределенность оценок нейтральной процентной ставки возрастает.

Из-за изменившихся взаимосвязей с внешним миром подходы к оценке нейтральной процентной ставки Банка России изменились. В новых условиях нейтральная процентная ставка в большей степени определяется внутренними факторами, а внешние факторы (мировая нейтральная ставка, премия за риск) оказывают на нее опосредованное влияние. В настоящее время Банк России исходит из прежней оценки долгосрочной реальной нейтральной процентной ставки: 1-2%. При цели по инфляции вблизи 4% и инфляционных ожиданиях, закрепленных вблизи цели, это соответствует номинальной нейтральной процентной ставке 5-6% годовых. В период структурной перестройки экономики оценка уровня долгосрочной нейтральной процентной ставки связана с высокой неопределенностью. Есть факторы, которые могут действовать как в сторону ее повышения, так и в сторону ее снижения. Банк России будет оценивать воздействие этих факторов по мере накопления данных (см. врезку 2 "Нейтральная процентная ставка").

Понятие нейтральной ставки также связано с понятием нейтральной кривой доходности. В состоянии равновесия кривая доходности должна иметь нормальную, то есть возрастающую форму. Это означает, что долгосрочные процентные ставки в экономике будут выше краткосрочных, так как в долгосрочных процентных ставках участниками рынка учитываются дополнительные премии за срочность и риск. При этом при закрепленных вблизи цели инфляционных ожиданиях долгосрочные процентные ставки более стабильны и меньше реагируют на текущие изменения внешних и внутренних условий и изменения ключевой ставки, которая является краткосрочной по своей природе. Возрастающая форма кривой доходности в условиях нахождения экономики вблизи потенциала и инфляции у цели, а ключевой ставки - на нейтральном уровне отражает установление реальных процентных ставок на различные сроки на уровнях, которые формируют нейтральные денежно-кредитные условия в экономике.

В ситуации, когда темпы роста и уровень совокупного спроса начинают опережать производственные возможности экономики, происходит отклонение экономики вверх от потенциала. Для предотвращения ее перегрева и связанного с этим отклонения инфляции и инфляционных ожиданий вверх от цели необходимо временное повышение ключевой ставки выше ее нейтрального уровня. Ужесточение денежно-кредитной политики позволит снизить спрос, вернуть экономику на траекторию сбалансированного роста, а инфляцию - к цели13. И наоборот, если совокупный спрос оказывается меньше производственных возможностей экономики, реализуются риски отклонения экономики вниз от потенциала, а инфляции - вниз от цели. В этих условиях требуется временное снижение ключевой ставки ниже ее нейтрального уровня. Смягчение денежно-кредитной политики окажет необходимую поддержку совокупному спросу и обеспечит возвращение инфляции к цели14.

Решение по ключевой ставке сопровождается объяснением логики его принятия, а также, как правило, дополняется сигналом о возможных дальнейших решениях по денежно-кредитной политике. Сигнал является заявлением о намерениях, реализация которых обусловлена развитием экономической ситуации в соответствии с базовым прогнозом Банка России. Сигнал имеет не менее важное значение, чем само решение по ключевой ставке, так как он оказывает влияние на ожидания участников рынка в отношении дальнейших действий центрального банка и на формирование кривой доходности и денежно-кредитных условий, которые согласуются с прогнозом Банка России.

Помимо сигнала, Банк России также публикует прогнозную траекторию ключевой ставки. Она публикуется как часть среднесрочного макроэкономического прогноза Банка России четыре раза в год. Прогнозная траектория ключевой ставки представлена в форме диапазонов средней ключевой ставки за каждый календарный год. При этом в течение года ключевая ставка может находиться как выше, так и ниже своего среднего за год уровня. Публикуемые диапазоны средней ключевой ставки не являются границами изменения ключевой ставки в течение года. Публикация прогнозной траектории ключевой ставки усиливает сигнал, оказывая дополнительное влияние на формирование ожиданий участников рынка и денежно-кредитные условия.

Разъяснение Банком России принятых решений и объявление будущих намерений - важный инструмент управления инфляционными ожиданиями и привязки их к цели по инфляции. Инфляционные ожидания влияют как на динамику инфляции, так и на процентные ставки в экономике. Привязка инфляционных ожиданий населения и бизнеса к цели по инфляции имеет большое значение для действенности мер, принимаемых центральным банком. Поэтому важную роль играет доверие участников экономических отношений к денежно-кредитной политике. Для формирования этого доверия необходимы как последовательная денежно-кредитная политика и успешное достижение цели по инфляции, так и понимание участниками экономических отношений политики центрального банка. С учетом этого Банк России уделяет большое внимание развитию информационной политики, а информационная открытость является одним из принципов проведения денежно-кредитной политики (см. пункт "Информационная открытость").

Учитывая, что решения по денежно-кредитной политике влияют на динамику цен с лагом, для их принятия используется макроэкономический прогноз. Для разработки прогноза Банк России применяет современные макроэкономические модели. Ядро системы среднесрочного прогнозирования - это комплексные прогнозные модели, которые отражают ключевые взаимосвязи в экономике на макроуровне. Они служат основой для получения ключевых параметров среднесрочного макроэкономического прогноза. Эти параметры включают динамику инфляции и экономического роста, показателей денежно-кредитной сферы и платежного баланса. Данный модельный инструментарий позволяет рассчитывать сценарную траекторию изменения ключевой ставки. Помимо статистических данных, в качестве вводных параметров в моделях среднесрочного прогнозирования используются результаты краткосрочного прогнозирования, основанного на эконометрических моделях и экспертных суждениях. Для проверки согласованности прогнозов различных моделей между собой, а также для анализа отдельных актуальных вопросов применяются дополнительные ("сателлитные") модели. Модельный аппарат Банка России постоянно совершенствуется в соответствии с последними научными разработками российских и зарубежных экспертов в области макроэкономики и количественных методов, а также лучшими практиками зарубежных центральных банков15. В условиях введения торговых и финансовых ограничений рядом стран, а также ограничений на свободу движения капитала в 2022 году Банк России оперативно внес изменения в модельный аппарат16.

При подготовке макроэкономического прогноза Банк России проводит детальный анализ широкого круга информации. В том числе Банк России анализирует актуальные статистические данные о состоянии российской экономики, ситуацию на мировых товарных и финансовых рынках, информацию об экономической политике в крупных зарубежных странах, возможные изменения в бюджетном, налоговом, социальном и иных направлениях экономической политики в России. На основе этого Банк России формирует предпосылки прогнозных сценариев - набор внешних и внутренних экономических факторов, которые могут оказывать значимое влияние на российскую экономику и динамику инфляции, а также оценивает инфляционные риски.

При подготовке макроэкономического прогноза Банк России учитывает тот факт, что решения по денежно-кредитной политике всегда принимаются в условиях неполной определенности. Факторами неопределенности выступают не только возможные перспективы развития экономической ситуации и предпосылки прогноза, но и новая информация о прошлом и текущем состоянии экономики. Неопределенность в процессе принятия решений по денежно-кредитной политике также может быть связана с особенностями модельного инструментария, используемого для построения макроэкономического прогноза. Поэтому большое внимание Банк России уделяет обеспечению взвешенности принимаемых в области денежно-кредитной политики решений в условиях меняющейся экономической ситуации. Это проявляется, в частности, в использовании широкого модельного инструментария, а также в расчете различных сценариев развития ситуации в мировой и российской экономике. Такой подход позволяет Банку России оценивать надежность (или робастность) макроэкономического прогноза и принимаемого на его основе решения по денежно-кредитной политике.

В 2022 году в результате введенных санкций ожидается сокращение совокупного выпуска. Часть этого спада придется на снижение потенциального выпуска. Неопределенность относительного масштаба снижения потенциала, а также эффективности начавшихся процессов структурной перестройки потребует дополнительной осторожности при реализации денежно-кредитной политики.

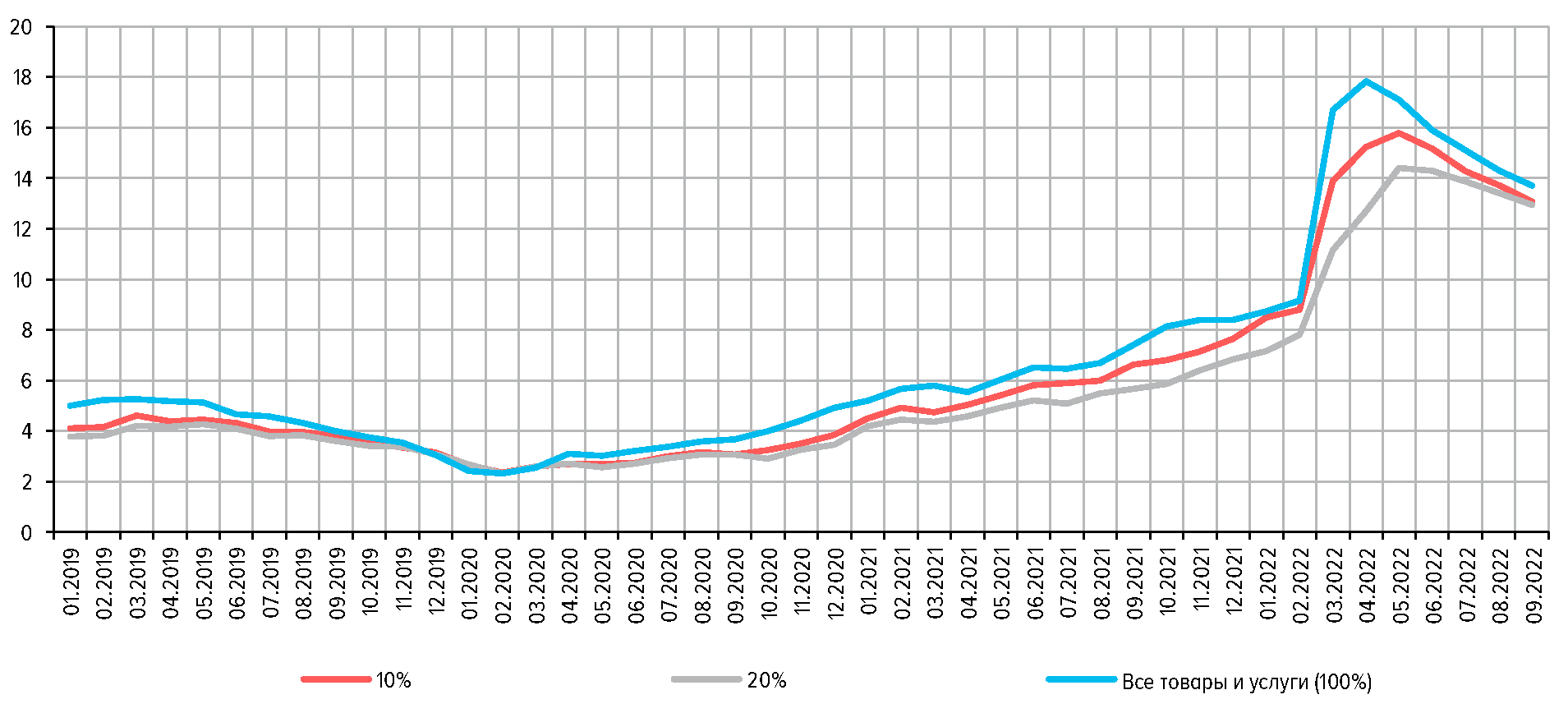

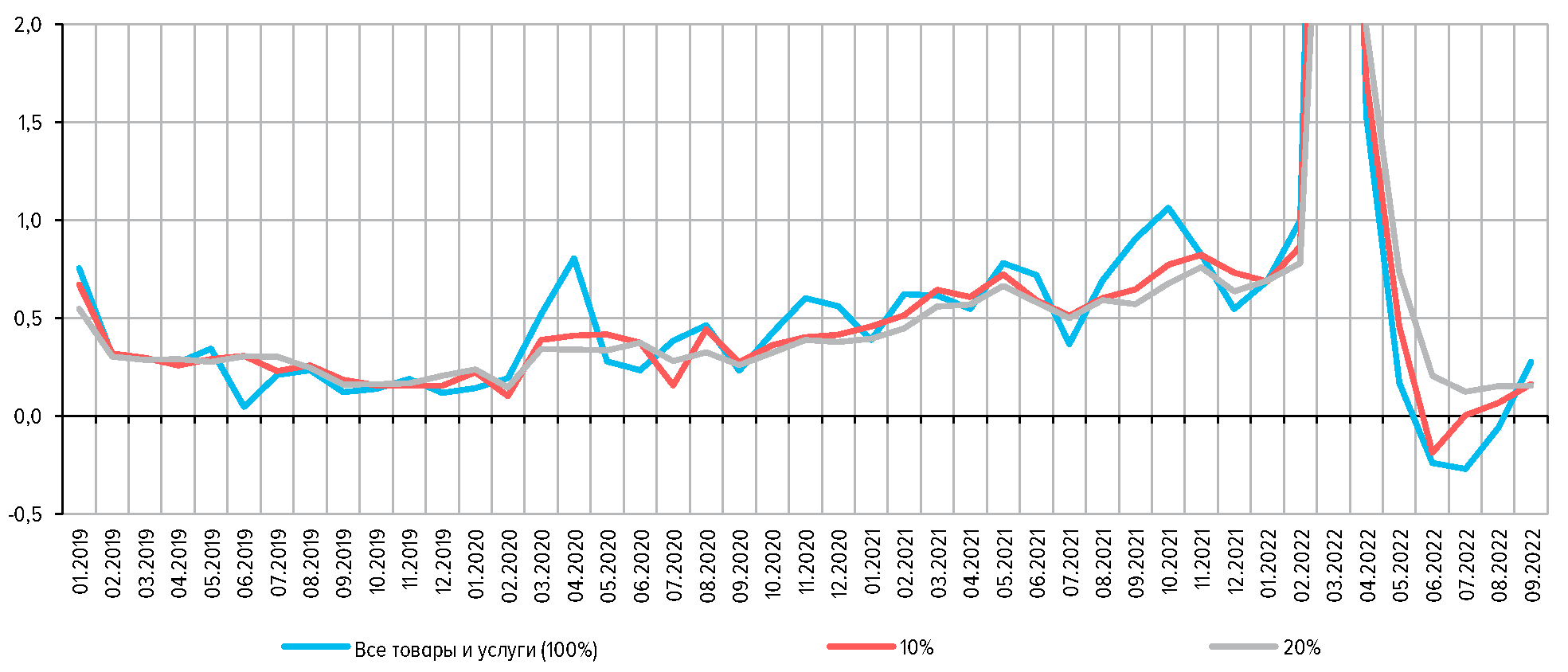

Банк России придерживается консервативного подхода при оценке баланса инфляционных рисков на прогнозном горизонте, придавая несколько большее значение проинфляционным факторам и рискам. Это связано с характером инфляционных ожиданий в России. Хотя инфляционные ожидания профессиональных участников рынка в целом закреплены на цели, инфляционные ожидания населения и бизнеса остаются чувствительными к действию краткосрочных проинфляционных факторов. Особенно сильно это может проявляться в период трансформации экономики и повышения неопределенности. При этом реакция инфляционных ожиданий на динамику цен асимметрична: население и предприятия в большей степени реагируют на ускорение роста цен, чем на его замедление. В этих условиях недооценка проинфляционных факторов и рисков может привести к устойчивым и продолжительным отклонениям инфляции вверх от цели. Поэтому при формировании предпосылок прогноза Банк России уделяет дополнительное внимание тем факторам ценовой динамики, которые могут вызвать рост инфляции и инфляционных ожиданий. Это согласуется со стремлением Банка России принимать взвешенные (робастные) решения в области денежно-кредитной политики.

Меры, принимаемые по другим направлениям внутренней экономической политики, меры экономической политики в крупнейших зарубежных странах, а также внешние торговые и финансовые ограничения являются важными факторами, которые учитывает Банк России при подготовке макроэкономического прогноза. Кроме того, представители Банка России участвуют в работе комитетов, рабочих групп по различным направлениям государственной политики для обеспечения взаимного учета и согласованности мер, а также предоставляют экспертизу по экономическим вопросам. В 2022 году данное взаимодействие расширилось для преодоления последствий значимых внешнеэкономических изменений (см. пункт "Взаимодействие денежно-кредитной политики с другими видами государственной политики").

Понимание обществом проводимой денежно-кредитной политики и доверие к ней необходимы для ее эффективной реализации. Если граждане и бизнес уверены в способности и решимости центрального банка поддерживать ценовую стабильность постоянно, то в ответ на краткосрочные колебания цен или проявление проинфляционных либо дезинфляционных факторов они существенно не корректируют свои инфляционные ожидания. Понимание решений центрального банка и его информационных сигналов ведет к более быстрому и корректному их учету субъектами экономики в ожиданиях относительно уровня процентных ставок, принятии решений о заимствованиях, сбережениях, индексации заработной платы и цен. В результате повышается эффективность влияния денежно-кредитной политики на экономику и инфляцию, снижаются масштаб и продолжительность отклонения инфляции от цели.

Для понимания и доверия необходимы как последовательная денежно-кредитная политика и стабильное достижение цели по инфляции, так и активное донесение до целевых аудиторий информации об инфляции, балансе рисков для ценовой стабильности и мерах денежно-кредитной политики.

Роль коммуникации центрального банка возрастает в период существенного изменения ситуации в экономике. В этих условиях оперативное информирование общества о принимаемых решениях в области денежно-кредитной политики, доступное объяснение происходящих экономических событий и их возможных последствий снижают неопределенность и вносят вклад в стабилизацию ситуации, влияя на поведение и ожидания населения, бизнеса и профессиональных участников рынка. Так, в 2022 году в дополнение к традиционным формам коммуникации на официальном сайте Банка России был создан раздел "Меры защиты финансового рынка", который оперативно обновлялся по мере принятия решений. В нем в том числе отражались вопросы денежно-кредитной политики и ответы на часто задаваемые вопросы. Кроме того, в конце февраля 2022 года Банк России ускоренно запустил свой телеграм-канал.

Банк России стремится максимально оперативно и полно раскрывать информацию о целях, принципах, мерах и результатах денежно-кредитной политики, об оценке экономической ситуации и перспектив ее развития. Цели и принципы денежно-кредитной политики ежегодно раскрываются в Основных направлениях единой государственной денежно-кредитной политики. Банк России в день принятия Советом директоров решения по ключевой ставке публикует пресс-релиз с анализом факторов принятого решения и проводит пресс-конференцию Председателя Банка России, которая транслируется в прямом эфире17.

Кроме того, четыре раза в год (в феврале, апреле, июле и октябре) вместе с пресс-релизом о ключевой ставке публикуется среднесрочный макроэкономический прогноз. С той же периодичностью выпускается Доклад о денежно-кредитной политике, где подробно раскрываются оценка Банком России текущей экономической ситуации и среднесрочный прогноз, на основании которых принимаются решения о ключевой ставке.

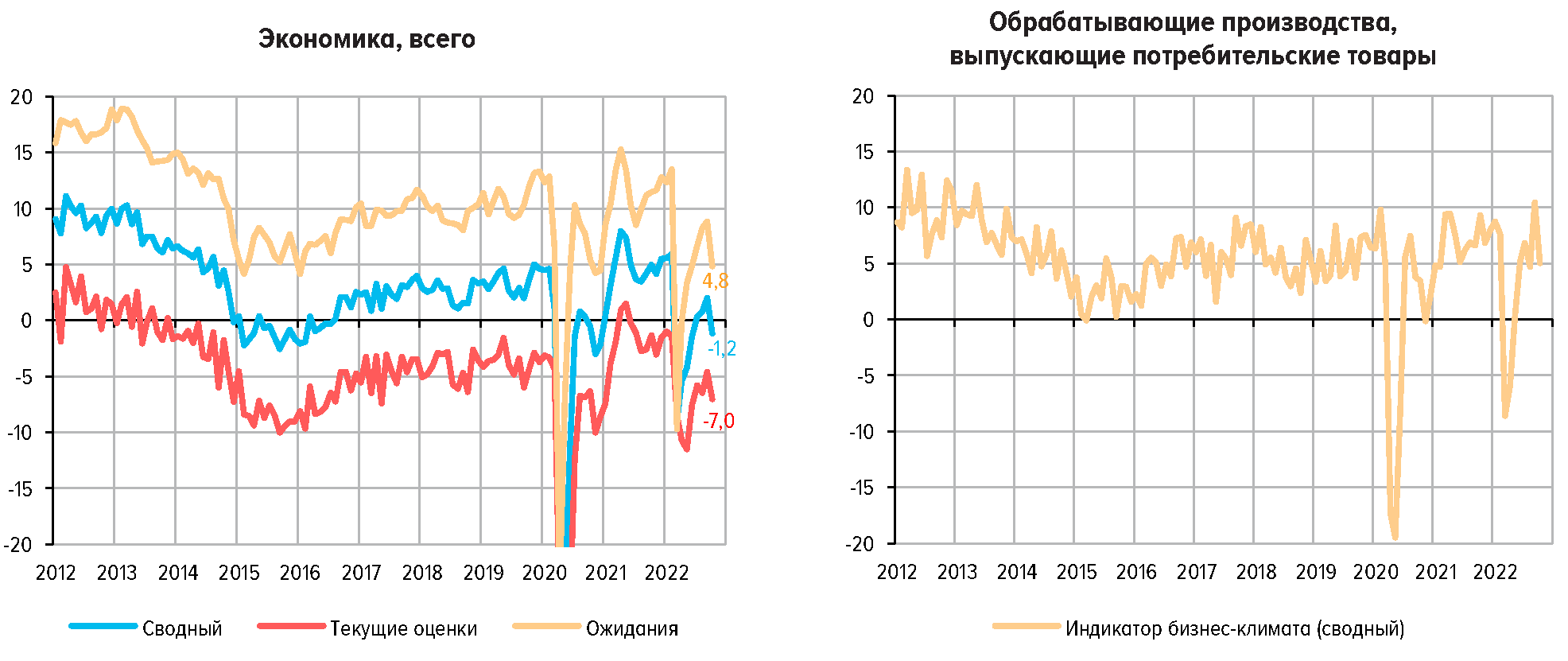

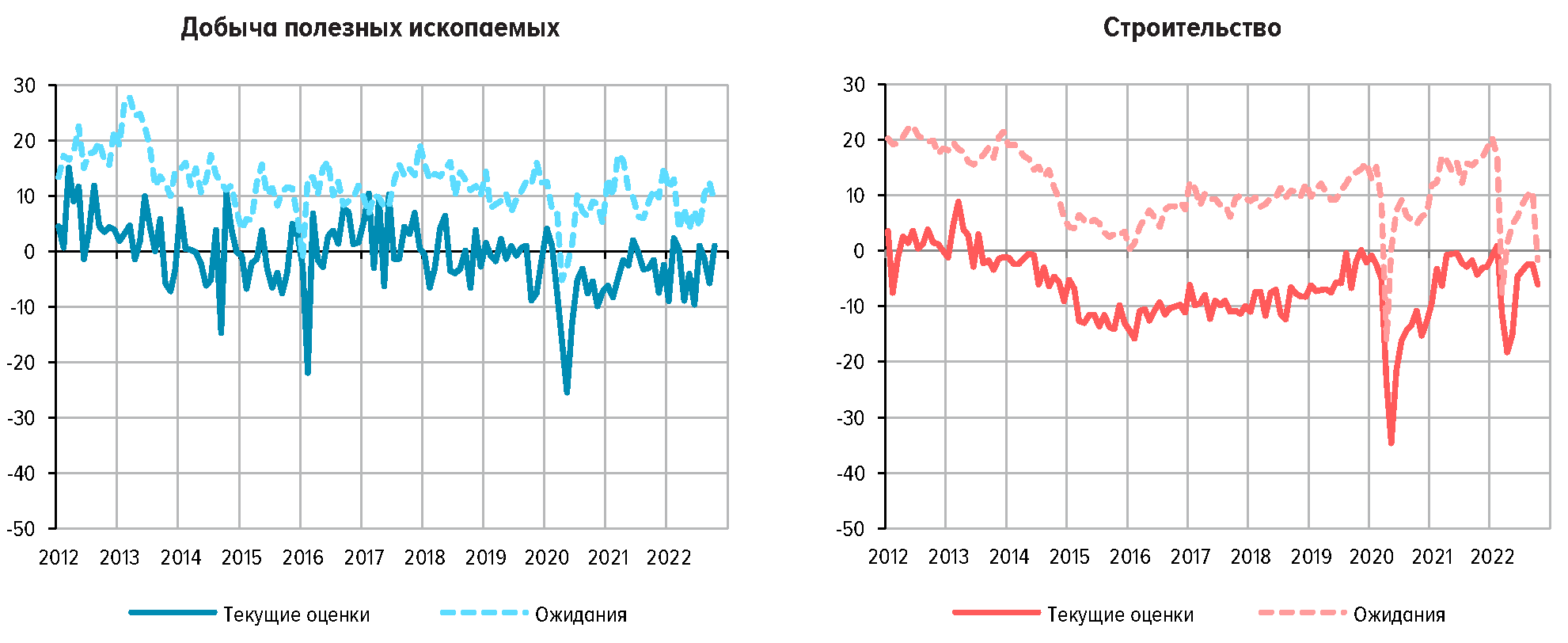

На регулярной основе Банк России выпускает комментарии о динамике инфляции и инфляционных ожиданий, об основных макроэкономических трендах, о ситуации на финансовых рынках, о результатах мониторинга предприятий (в том числе индикатор бизнес-климата), о состоянии платежного баланса18. Помимо оперативных материалов о текущей экономической ситуации, публикуются результаты различных экономических исследований на официальном сайте Банка России, а также аналитические статьи в специализированных экономических изданиях.

Банк России работает над расширением охвата коммуникации по денежно-кредитной политике и повышением ее адресности, в том числе на региональном уровне.

Для расширения охвата коммуникации Банк России активно развивает информационную политику в регионах. На официальном сайте Банка России публикуются профили регионов19 - в них представлены общие характеристики и отраслевая структура экономики каждого региона, а также основные социально-экономические показатели. Анализ динамики потребительских цен публикуется для федеральных округов и отдельных регионов в форме информационно-аналитических комментариев. Перед каждым Советом директоров Банк России публикует доклад "Региональная экономика: комментарии ГУ"20. Данный материал готовят территориальные учреждения Банка России. Он содержит статистическую, опросную и аналитическую информацию об экономической ситуации в регионе. Эта информация принимается во внимание Советом директоров Банка России при обсуждении решения по ключевой ставке.

После каждого решения по ключевой ставке Банк России проводит серию встреч в регионах с представителями аналитического и научного сообщества, компаниями и банками. Аналогичные встречи проводятся и на федеральном уровне.

Информационная политика Банка России выстраивается с учетом особенностей и потребностей разной целевой аудитории. Банк России учитывает степень ее погруженности в вопросы денежно-кредитной политики и экономики в целом и для каждой аудитории выбирает наиболее подходящие каналы и инструменты донесения информации, степень сложности и подробности ее раскрытия, формат подачи. Особенно важна коммуникация для формирования ожиданий населения и нефинансового сектора, так как у этих групп, как правило, ниже стимулы и возможности для доступа к специализированной экономической информации и ее анализа (в отличие от профессиональных участников финансовых рынков).

Банк России выпускает широкий спектр материалов (от публикаций исследовательского характера до познавательных видеороликов для самой широкой аудитории, в том числе школьников), использует как очные формы взаимодействия (участие в круглых столах, интервью в средствах массовой информации), так и дистанционные (участие в онлайн-конференциях, блоги в социальных сетях). Ориентируясь на широкую аудиторию, Банк России развивает свое присутствие в социальных сетях. На странице Банка России в YouTube публикуются интервью руководства Банка России, видеоматериалы о ситуации в экономике и решениях по денежно-кредитной политике, образовательные видеоролики. В своем телеграм-канале Банк России оперативно сообщает о решениях, новых материалах, размещаемых на официальном сайте, интервью и выступлениях руководства Банка России.

В соответствии с законодательством Банк России отвечает за несколько направлений экономической политики. Помимо денежно-кредитной политики, в их состав входят развитие и обеспечение стабильности функционирования банковского сектора, финансового рынка, национальной платежной системы. Взаимный учет и согласованность мер, принимаемых Банком России по всем направлениям деятельности, достигаются за счет их обсуждения на заседаниях Совета директоров Банка России. Кроме того, в работе профильных комитетов и рабочих групп внутри Банка России участвуют представители разных направлений деятельности Банка России. В условиях реализации рисков и значительного увеличения неопределенности в 2022 году координация мер по всем направлениям деятельности Банка России усилилась.

Банк России придерживается принципа разделения целей и инструментов денежно-кредитной политики и политики по поддержанию устойчивости финансового сектора. Банк России, как правило, использует денежно-кредитную политику и ключевую ставку как основной инструмент для достижения цели по инфляции, а устойчивость финансового сектора обеспечивают другие механизмы. Прежде всего это регулирование кредитных и иных финансовых организаций (микропруденциальное регулирование), действия в сфере надзора, мероприятия по финансовому оздоровлению, которые отвечают за восстановление деятельности банков и финансовых организаций, утративших финансовую устойчивость, и направлены на сохранение средств вкладчиков и кредиторов. Эти меры дополняются мерами макропруденциальной политики, которая стремится предотвратить накопление избыточных рисков в отдельных сегментах финансовой системы, минимизировать вероятность кризисных явлений и их негативные экономические последствия и тем самым поддерживает стабильность финансовой системы в целом.

Устойчивость финансового сектора - необходимое условие для эффективной трансмиссии решений по денежно-кредитной политике. Только надежный финансовый сектор способен обеспечивать бесперебойное проведение платежей и трансформацию сбережений в инвестиции. Ограничение накопления системных рисков позволяет снизить вероятность возникновения финансовых кризисов, повысить определенность для участников финансового рынка. В случае неблагоприятного развития ситуации на финансовых рынках, в том числе под влиянием внешних факторов, меры по смягчению макропруденциальных требований позволяют финансовому сектору продолжать выполнять свои основные функции, а также снижать негативные эффекты для реального сектора21. Все это способствует повышению доверия к национальному финансовому сектору, его привлекательности для всех групп участников и в результате оказывает влияние на уровень премий за риск, глубину и ликвидность финансовых рынков, расширение и развитие финансового сектора.

Изменения в области микропруденциального регулирования в большинстве случаев воздействуют на долгосрочные и структурные аспекты деятельности финансовых организаций, поэтому решения о них принимаются независимо от решений в области денежно-кредитной политики, ориентированных на среднесрочную перспективу. Более того, изменения микропруденциального регулирования (в отличие от макропруденциального) обычно вводятся на постоянной основе и не зависят от фазы финансово-экономического цикла. С учетом этого они, как правило, не отражаются на условиях проведения денежно-кредитной политики. Однако в некоторых случаях меры микропруденциального регулирования могут влиять на деятельность участников финансового рынка и реализацию денежно-кредитной политики. Так, введение требований Базеля III в части капитала и ликвидности банков существенно сказалось на параметрах отдельных операций финансовых организаций. Банк России учитывает это при принятии решений о необходимости уточнения отдельных параметров операций денежно-кредитной политики.

Решения в области макропруденциальной политики в значительной степени связаны с циклическими колебаниями в экономике и на финансовых рынках, поэтому при принятии макропруденциальных мер учитывается влияние решений по денежно-кредитной политике на макроэкономические показатели. Меры макропруденциальной политики в свою очередь могут воздействовать на условия проведения денежно-кредитной политики, в том числе на динамику кредитования и процентные ставки в отдельных сегментах. Поэтому при принятии решений как в области макропруденциальной политики для ограничения системных рисков, так и в области денежно-кредитной политики Банк России учитывает их взаимное влияние. При этом Банк России не предполагает координации направленности между этими видами политики, сохраняя независимость в их проведении.

На условия проведения денежно-кредитной политики могут влиять и другие меры, связанные с обеспечением стабильного функционирования финансового сектора. Так, при проведении мероприятий по финансовому оздоровлению предоставление средств кредитным организациям ведет к изменению структурного баланса ликвидности банковского сектора. Банк России учитывает эти изменения при определении лимитов по операциям абсорбирования или предоставления ликвидности, тем самым нивелируя их возможное влияние на операционную процедуру денежно-кредитной политики и денежно-кредитные условия.

В обычных условиях Банк России изменяет уровень ключевой ставки только в ответ на те макроэкономические изменения, которые влияют на инфляцию. При существенном росте вероятности реализации системного риска Банк России может использовать ключевую ставку для стабилизации ситуации на финансовых рынках и поддержания устойчивости финансового сектора в целом. Используя ключевую ставку в этих целях, Банк России в том числе способствует стабилизации курсовых и инфляционных ожиданий экономических агентов, что является важным фактором обеспечения ценовой стабильности.

В феврале - марте 2022 года в условиях введения санкций, резкого роста волатильности на финансовых рынках и бегства вкладчиков Банк России принял комплекс мер для стабилизации ситуации: повышение ключевой ставки, меры по ограничению свободного движения капитала, регуляторные послабления, временное закрытие рынков, запрет на короткие продажи. Это помогло стабилизировать ситуацию, предотвратить панику кредиторов и вкладчиков, обеспечить бесперебойное функционирование финансового сектора. Стабилизация ситуации - результат не только принятых мер, но и многолетней работы в прошлом по повышению стабильности финансовой системы в целом, устойчивости финансовых институтов, созданию буферов капитала и ликвидности, выработке и следованию понятным принципам работы.

Банк России продолжит принимать меры по обеспечению устойчивости финансового сектора, что будет способствовать эффективной трансмиссии решений по денежно-кредитной политике в экономику и облегчит достижение цели по инфляции.

Реализуемая Банком России совместно с Правительством Российской Федерации политика по развитию финансового рынка способствует повышению доступности финансирования для широкого круга субъектов экономики, создает условия для роста инвестиционной активности и экономического развития страны. Финансовый рынок является одним из основных звеньев в цепочке передачи сигнала от ключевой ставки в экономику. Чем больше объем и ликвидность финансового рынка, тем сильнее и быстрее изменение ключевой ставки отражается на динамике экономических показателей.

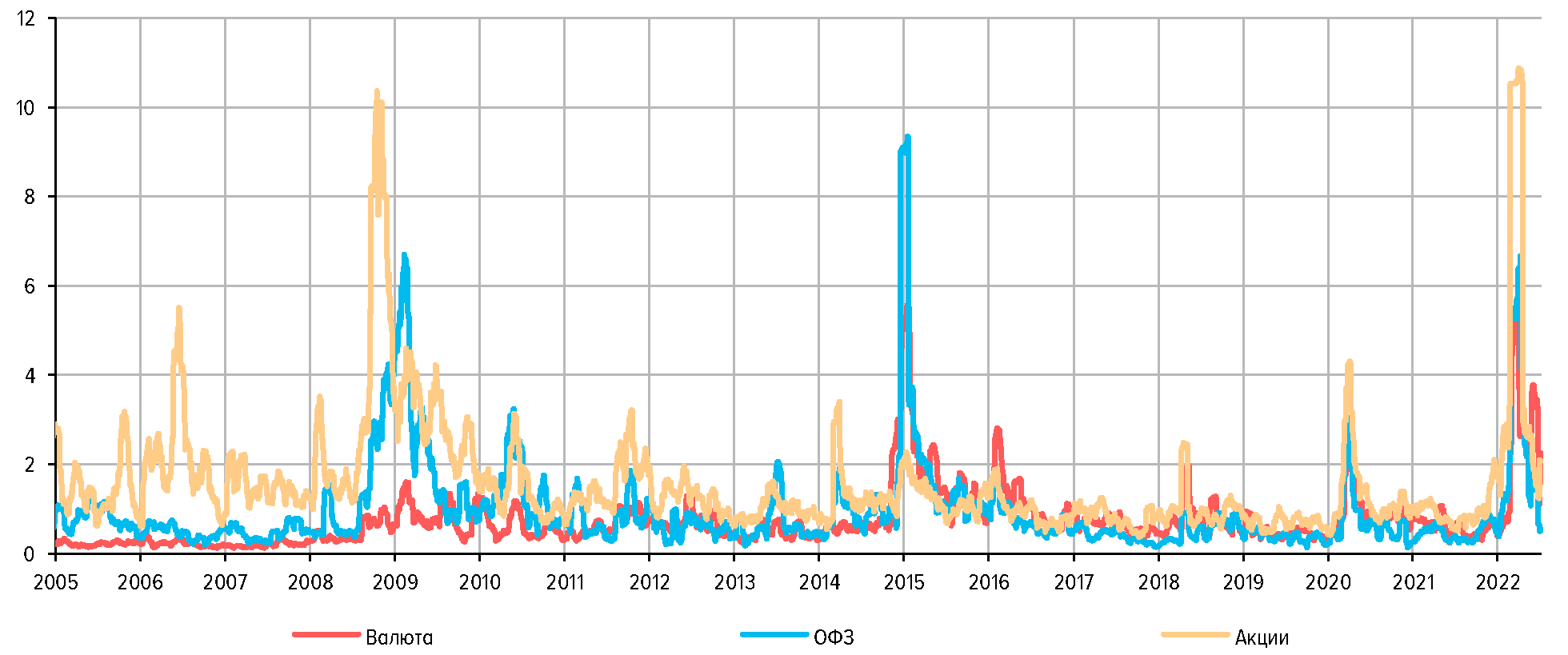

Значимое изменение внешних условий в 2022 году оказало влияние на финансовый рынок, внеся коррективы в его развитие. На данном этапе в условиях отсутствия иностранных участников финансовый рынок стал менее ликвидным. Снизилась эффективность трансмиссии всех каналов, связанных с динамикой цен на финансовом рынке (см. Приложение 1 "Трансмиссионный механизм денежно-кредитной политики в условиях структурной перестройки экономики").

В дальнейшем финансовый рынок будет меняться, что повлияет на реализацию денежно-кредитной политики. Учитывая введенные ограничения, можно ожидать снижения привлекательности вложений в иностранные ценные бумаги и роста доли российских активов в сбережениях населения. В результате российский финансовый рынок, вероятно, будет играть важную роль в финансировании трансформации отечественной экономики, а эффективность трансмиссии решений по ключевой ставке в экономику по каналам, связанным с финансовым рынком, может возрасти.

В августе 2022 года Банк России опубликовал документ для общественного обсуждения "Финансовый рынок: новые задачи в современных условиях" (см. Приложение 15 "Развитие финансового рынка"). Банк России получил на него отклики от организаций и объединений, научного и экспертного сообщества, деловых кругов и других заинтересованных сторон. Итоги обсуждения документа будут учитываться при подготовке проекта Основных направлений развития финансового рынка Российской Федерации на 2023 год и период 2024-2025 годов, который разрабатывается Банком России совместно с Правительством Российской Федерации. В нем традиционно найдут отражение перспективы финансового рынка и планируемые меры его развития. Банк России планирует опубликовать проект Основных направлений развития финансового рынка Российской Федерации на 2023 год и период 2024-2025 годов в ноябре 2022 года. На данном этапе можно выделить следующие факторы, которые, вероятно, окажут воздействие на финансовый рынок и денежно-кредитную политику в среднесрочной перспективе:

- Изменение пропорций и роли секторов финансового рынка, изменение конкурентных условий в связи с обострением проблемы консолидации банковского сектора.

- Настройка регулирования различных секторов финансового рынка, в том числе уточнение регуляторных требований к участникам финансового рынка, задействованным в финансировании трансформационных проектов.

- Создание новых инструментов долгосрочного инвестирования и развитие сектора институциональных инвестиций. Создание нового типа индивидуальных инвестиционных счетов (ИИС) для поощрения долгосрочных инвестиций в ценные бумаги и финансовые инструменты.

- Переориентация внешнеэкономических и торговых связей на рынки других стран, что потребует подстройки бизнес-моделей участников рынка. Уточнение подходов Правительства Российской Федерации к налоговому стимулированию на финансовом рынке с учетом текущих ограничений.

- Продолжающаяся цифровизация финансового рынка, в том числе планируемый Банком России запуск цифрового рубля, подключение более широкого круга пользователей к Системе быстрых платежей, развитие открытых API, ускорение и повышение доступности финансовых транзакций. В 2022 году Банк России принял решение ускорить запуск цифрового рубля. Масштаб влияния цифрового рубля на финансовую систему, экономику в целом и денежно-кредитную политику будет зависеть от изменения спроса экономических агентов на существующие формы денег в пользу цифрового рубля (см. Приложение 7 "Влияние введения цифрового рубля на денежно-кредитную политику").

- Введение в периметр регулирования и развития альтернативных форм финансовых услуг, в том числе партнерского финансирования.

Бюджетная политика оказывает значительное влияние на условия реализации денежно-кредитной политики: ликвидность банковского сектора, совокупный спрос, структуру экономики и динамику цен товаров и услуг. Характер и особенности этого воздействия зависят от подходов к формированию бюджета, от структуры бюджетных расходов, их результативности и распределения во времени.

Существенное смягчение бюджетной политики может создавать проинфляционное давление в экономике, а бюджетная консолидация, напротив, оказывает дезинфляционное влияние. Для ограничения рисков отклонения инфляции от цели, а экономики от траектории сбалансированного роста требуется своевременная и соразмерная реакция со стороны денежно-кредитной политики. В то же время государственные расходы, в частности инвестиции в развитие отдельных значимых отраслей, могут вносить вклад в расширение производственного потенциала экономики и изменение ее структуры. В этом случае ускорение экономического роста не будет формировать повышательного давления на инфляцию и реакции со стороны денежно-кредитной политики не требуется.

Влияние на ценовую динамику могут оказывать меры налоговой политики. Изменение косвенных налогов, как правило, ведет к разовой подстройке цен и не требует реакции со стороны денежно-кредитной политики. Однако если инфляционные ожидания реагируют на изменения в налоговой политике, то может требоваться отклик со стороны денежно-кредитной политики для ограничения рисков отклонения инфляции от цели.

В целом ответственная и сбалансированная бюджетная политика - одно из необходимых условий успешного обеспечения ценовой стабильности. Сбалансированная бюджетная политика обеспечивается за счет в том числе бюджетного правила. Его наличие снижает неопределенность в экономике и создает большую макроэкономическую стабильность, в том числе способствует ценовой стабильности. В странах, богатых природными ресурсами, бюджетное правило позволяет ограничить влияние сырьевого цикла на экономику, оказывая стабилизирующее влияние на динамику совокупного спроса и инфляции. Это достигается за счет привязки расходов бюджета к доходам, сформированным при определенном равновесном уровне сырьевой конъюнктуры, а также через механизм формирования резервов. Накопленные в период высоких цен на сырье средства могут быть направлены на поддержку совокупного спроса в период низких цен и снижения доходов. Это позволяет смягчить прохождение экономикой кризисного периода (как, например, в период пандемии коронавируса). Менее зависимый от внешнеэкономической конъюнктуры и более стабильный совокупный спрос в экономике - благоприятное условие для реализации денежно-кредитной политики. Кроме того, применение бюджетного правила снижает колебания реального эффективного курса из-за изменения конъюнктуры сырьевого рынка. Это способствует повышению конкурентоспособности отечественных товаров и формированию в стране условий для развития производства в несырьевых секторах. Наконец, бюджетное правило является ключевым элементом стабильности государственных финансов и призвано не допускать образования избыточного государственного долга со стороны правительства. Устойчивость сферы государственных финансов важна для стабильности долгосрочных процентных ставок в экономике, а также эффективности трансмиссионного механизма денежно-кредитной политики.

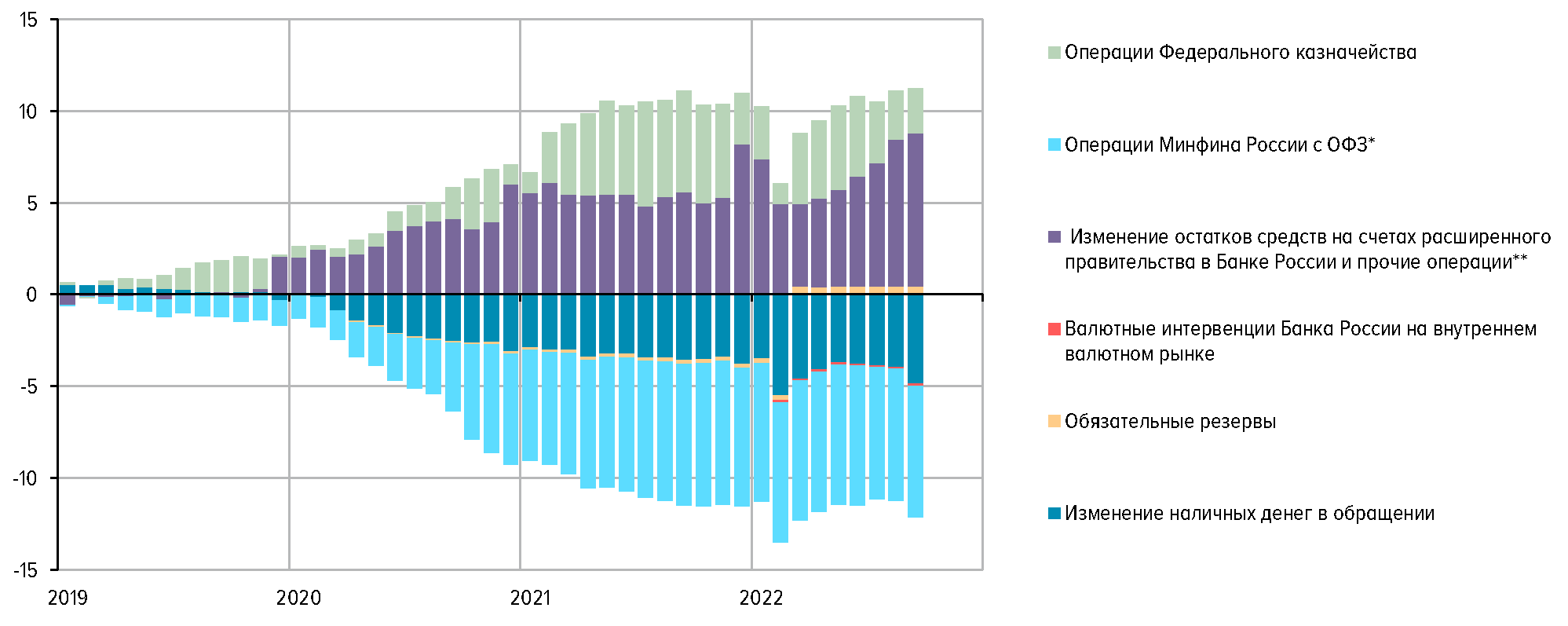

В связи с событиями 2022 года действие отдельных положений бюджетного правила в России было приостановлено. Из-за блокировки валютных счетов Банка России в ключевых мировых резервных валютах Банк России лишился возможности проводить операции на валютном рынке в связи с операциями Минфина России по выполнению бюджетного правила. В результате возросло влияние изменения конъюнктуры сырьевых рынков на волатильность курса рубля и экономику в целом. Банк России поддерживает выработку новых принципов бюджетного правила с учетом изменившихся условий (см. врезку 5 "Бюджетная политика в 2022-2025 годах"). Это позволит восстановить его стабилизирующее влияние на внутренний спрос и государственные финансы, что облегчит достижение цели денежно-кредитной политики. Накопление дополнительных бюджетных доходов возможно в национальной валюте и валютах дружественных стран. От конфигурации модифицированного бюджетного правила будет зависеть его влияние на экономику, динамику цен и, соответственно, параметры денежно-кредитной политики. Банк России будет определять параметры денежно-кредитной политики с учетом принимаемых решений в области бюджетной политики.

Аналогично тому, как Банк России учитывает решения в области бюджетной политики при реализации денежно-кредитной политики, Минфин России и Минэкономразвития России также учитывают цель по инфляции и влияние денежно-кредитной политики на экономику и динамику цен при подготовке проекта федерального бюджета и прогноза социально-экономического развития. Взаимный учет мер денежно-кредитной и бюджетной политики достигается за счет постоянного взаимодействия Банка России с Минфином России и Минэкономразвития России. В частности, проводятся регулярные совместные совещания для взаимной сверки оценок и факторов, влияющих на динамику основных макроэкономических показателей, обсуждения предпосылок и сценариев макроэкономического прогноза. При этом важную роль в повышении доверия к денежно-кредитной и бюджетной политике играет непротиворечивость коммуникации по смежным вопросам.

В целом применение бюджетного правила одновременно с реализацией денежно-кредитной политики в рамках стратегии таргетирования инфляции обеспечивает синергетический эффект. Их совместный вклад в обеспечение стабильности спроса и цен и поддержание сбалансированности бюджетной сферы выше, чем в ситуации, когда только один из названных элементов является частью экономической политики страны.

Органы государственной власти вносят свой вклад в поддержание ценовой стабильности. Прежде всего это меры по снижению влияния немонетарных факторов на динамику цен, принимаемые федеральными и региональными органами. Немонетарные факторы - это несистематические изменения предложения и спроса, которые определяются разовыми событиями и являются автономными от денежно-кредитной политики, проводимой Банком России (неурожай, перебои в поставках товаров, ограничения на ввоз продуктов питания по фитосанитарным причинам, эпизоды ажиотажного спроса и так далее). Под воздействием указанных факторов инфляция может заметно колебаться. При этом их влияние на динамику цен может как исчерпываться в краткосрочный период, так и иметь более продолжительный характер. В частности, они могут негативно отражаться на инфляционных ожиданиях, приводить к возникновению вторичных эффектов и длительному периоду высокой инфляции.

Для нивелирования негативного влияния немонетарных факторов на инфляцию применяются различные группы инструментов, которые условно можно разделить на постоянно действующие механизмы и ситуативные меры. В первую группу входят регулирование цен и тарифов на товары и услуги инфраструктурных компаний; таможенно-тарифные механизмы; программы, нацеленные на повышение эффективности экономики и развитие конкуренции; полномочия органов власти по контролю за ценами на социально значимые товары при возникновении определенных условий.

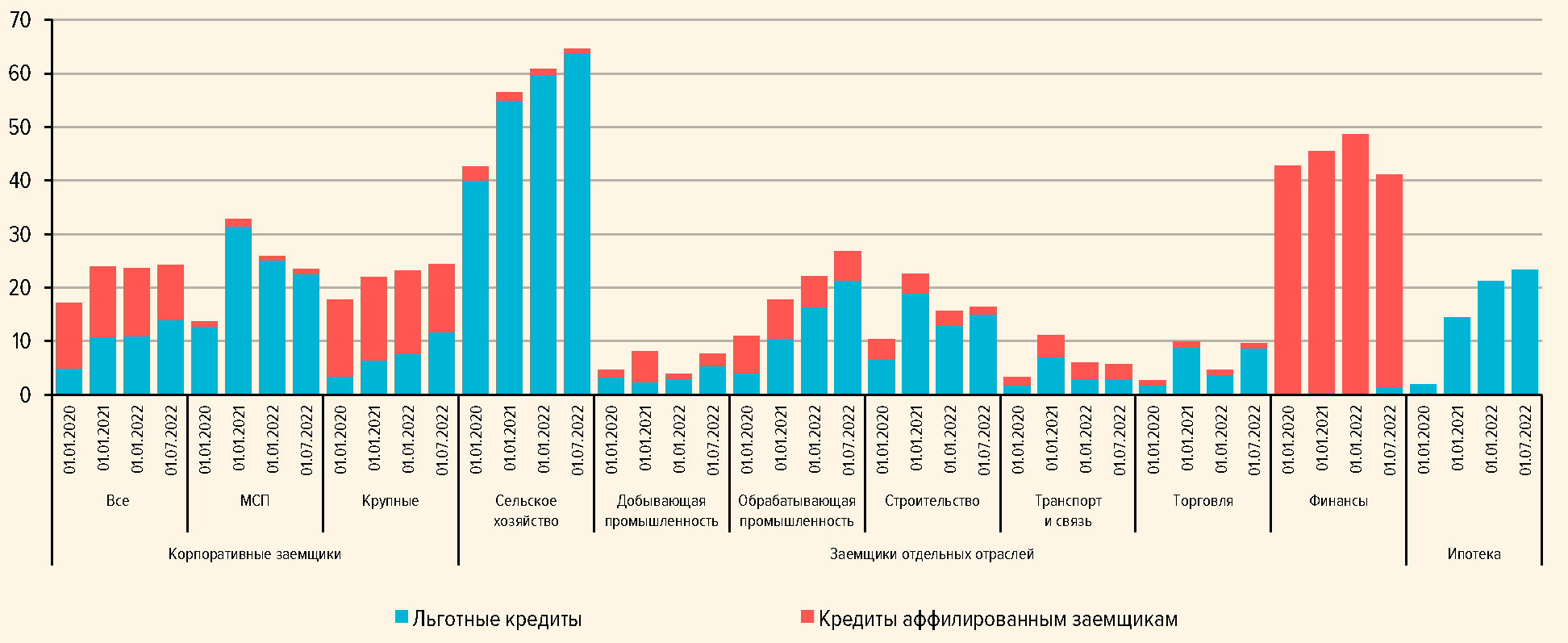

При ухудшении внешних условий функционирования экономики могут применяться инструменты второй группы - временного действия. В настоящее время важное значение приобретают меры, принимаемые для поддержки перестройки российской экономики в условиях санкций. Они, в частности, ослабят возникшее проинфляционное давление на стороне предложения, связанное с сокращением выпуска и нарастанием затрат. К ним относятся меры по облегчению ведения бизнеса, в том числе оптимизация административной нагрузки на бизнес, упрощение таможенных, сертификационных, транспортных процедур, ускорение цифровизации. Поддержку бизнесу также окажут легализация параллельного импорта и программы льготного кредитования отдельных отраслей. В особых обстоятельствах кратковременного дезинфляционного эффекта можно добиться при установлении предельных цен или торговых надбавок в отдельных сегментах рынка.

Однако прямое административное вмешательство в установление цен на длительном горизонте может вести к снижению предложения товаров, подпадающих под ценовое регулирование, сворачиванию инвестиций производителями и ухудшению потребительских настроений. В связи с этим Банк России внимательно наблюдает за фактическими и планируемыми изменениями в этой области и обсуждает вопросы их влияния с представителями бизнеса, финансового сообщества и органов власти. Банк России также предоставляет свою экспертизу по анализу рынков товаров и услуг и предлагает меры по решению проблем. На региональном уровне ведется регулярное взаимодействие территориальных учреждений Банка России с местными органами власти. Банк России будет оценивать влияние принимаемых мер на экономику, учитывать их при формировании макроэкономического прогноза и принятии решений по денежно-кредитной политике.

------------------------------

1 Часть 2 статьи 75 Конституции Российской Федерации.

2 Статьи 3 и 34.1 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

3 В терминах как его уровня, так и темпов прироста.

4 Более подробно о влиянии инфляции на социальное неравенство см. в Приложении 3 к ОНЕГДКП 2018-2020 вв. (http://www.cbr.ru/s/2502).

5 Под относительными ценами понимаются цены на отдельные товары и услуги потребительской корзины по отношению к среднему (общему) уровню цен в экономике (выраженному, например, в динамике ИПЦ). В условиях значительных шоков процесс подстройки относительных цен может охватывать широкий круг товаров и услуг.

6 В условиях плавающего курса российская экономика демонстрировала большую устойчивость к внешним шокам: меньшее снижение ВВП в 2015 воду вслед за падением мировых цен на нефть и усилением санкционного давления, а также в 2020 воду из-за кризиса, вызванного пандемией COVID-19 в мире (по сравнению, например, с периодом глобального финансового кризиса 2008 -2009 годов).

7 Величина эффекта зависит от валюты внешнеторгового контракта. Поскольку в современных условиях распространена практика установления цен в основных резервных валютах мира, динамика курса национальной валюты оказывает несколько меньший контрциклический эффект для экономики в краткосрочном периоде. Это связано с тем, что курсовые колебания не приводят напрямую к изменению цен на экспортируемую продукцию с точки зрения иностранных контрагентов-покупателей, а значит, при прочих равных условиях не ведут к изменению спроса на нее. Тем не менее в целом для экспортеров-продавцов изменение курса валюты влияет на объем валютной выручки, выраженной в национальной валюте, что хоть и опосредованно, но оказывает влияние на объем потребительского и инвестиционного спроса в экономике с их стороны.

8 Для России на текущем этапе это при прочих равных создает условия для стимулирования импорта товаров, необходимых для технологической перестройки экономики.

9 Так, например, в развивающейся экономике укрепление реального курса может происходить вследствие роста производительности труда в торгуемых секторах, приводя к росту относительных цен на неторгуемые товары (эффект Балассы - Самуэльсона). Хотя изменение относительных цен может носить и циклический характер, это лишь усложняет задачу по определению равновесного курса валюты для центрального банка.

10 Соответствует минимальной процентной ставке на аукционах репо Банка России на срок 1 неделя и максимальной процентной ставке на депозитных аукционах Банка России на срок 1 неделя (в рамках операционной процедуры денежно-кредитной политики Банка России, которая включает в себя и набор других операций).

11 Например, в 2022 воду из-за стремительного изменения внешних условий и высокой неопределенности подстройки к ним экономики Банк России в феврале - мае проводил дополнительные внеочередные заседания Совета директоров по ключевой ставке.

12 Так, в 2022 году в условиях роста волатильности на валютном рынке, ослабления рубля, введения внешнеторговых ограничений инфляционные ожидания населения и бизнеса резко возросли, что оказывало дополнительное давление на цены. Динамика инфляционных ожиданий была одним из факторов, который учитывал Банк России при принятии решений по ключевой ставке (см. раздел 2 "Условия реализации и основные меры денежно-кредитной политики в конце 2021 года и в 2022 году").

13 В 2021 году после снятия значительной части эпидемических ограничений и с учетом мер поддержки внутренний спрос увеличивался. Однако расширение спроса опережало возможности по наращиванию выпуска. Компании сталкивались с нехваткой комплектующих, рабочей силы, проблемами в логистике. В результате инфляционное давление нарастало, усилились риски значительного и продолжительного отклонения инфляции вверх от цели. В этих условиях Банк России повышал ключевую ставку.

14 В 2020 году глубокое падение глобальной и российской экономики в результате пандемии коронавируса создало риски отклонения инфляции вниз от цели на прогнозном горизонте. Для поддержки внутреннего спроса и стабилизации инфляции вблизи цели на прогнозном горизонте Банк России снижал ключевую ставку и проводил мягкую денежно-кредитную политику.

15 Подробнее о подготовке макроэкономического прогноза и модельном аппарате Банка России см. в подразделе "Провнозирование и модельный аппарат" раздела "Денежно-кредитная политика" на сайте Банка России (https://www.cbr.ru/dkp/system_p/).

16 Подробнее см. во врезке "Адаптация квартальной прогнозной модели к режиму с контролем потоков капитала" в Докладе о денежно-кредитной политике. Выпуск № 2 (38). Май 2022 года (http:// www.cbr.ru/Collection/Collection/File/40972/2022_02_ddcp.pdf).

17 В случае принятия внеочередных решений по ключевой ставке (вне публикуемого графика) пресс-конференция Председателя Банка России может не проводиться.

18 Комментарии публикуются в подразделе "Аналитика" раздела "Денежно-кредитная политика" на сайте Банка России (http://www.cbr.ru/dkp/analytic/).

19 Профили регионов публикуются на страницах территориальных учреждений Банка России (http:// www.cbr.ru/about_br/tubr/).

20 Доклад публикуется в подразделе "Аналитика" раздела "Денежно-кредитная политика" на сайте Банка России (http://www.cbr.ru/dkp/analytic/).

21 В частности, в 2022 году в условиях беспрецедентного санкционного давления и роста волатильности на финансовом рынке Банк России принимал меры для поддержания финансовой стабильности, стабилизации ситуации на финансовом рынке и обеспечения непрерывности операционной деятельности финансовых организаций, в том числе были введены регуляторные послабления, распущен буфер капитала и отменены или снижены макропруденциальные надбавки. Это позволило стабилизировать ситуацию. Более подробно о принятых мерах можно прочитать на сайте Банка России (http://cbr.ru/Content/Document/File/134865/plan_limit.pdf).

------------------------------