(1).jpg)

Указание Центрального Банка Российской Федерации (Банк России, ЦБР) от 28 декабря 2021 г. №6043-У "Указание Банка России "Об экономических нормативах микрокредитной компании""

Настоящее Указание на основании статьи 764 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2013, № 30, ст. 4084), пунктов 51, 56 и 58 части 4 статьи 14 Федерального закона от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, № 27, ст. 3435; 2016, № 1, ст. 27; 2019, № 31, ст. 4430; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 6 декабря 2021 года) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 23 декабря 2021 года № ПСД-32) устанавливает экономические нормативы, их значения, дополнительные коэффициенты риска по отдельным видам активов из числа включаемых в расчет экономических нормативов, методику их расчета для микрокредитной компании, осуществляющей профессиональную деятельность по предоставлению потребительских займов в порядке, установленном Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» (Собрание законодательства Российской Федерации, 2013, № 51, ст. 6673; 2021, № 27, ст. 5171), для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов.

1. Настоящее Указание устанавливает следующие экономические нормативы:

норматив достаточности собственных средств (далее - норматив НМКК1);

норматив ликвидности (далее - норматив НМКК2).

Расчет экономических нормативов осуществляется на основании данных отчетности и бухгалтерского учета микрокредитной компании в соответствии с приложением 1 к настоящему Указанию.

Методика расчета норматива НМКК1 установлена пунктами 3-10 настоящего Указания.

Методика расчета норматива НМКК2 установлена пунктом 12 настоящего Указания.

2. Микрокредитные компании, осуществляющие профессиональную деятельность по предоставлению потребительских займов в порядке, установленном Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)», обязаны соблюдать норматив НМКК1.

Микрокредитные компании, привлекающие денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов, обязаны соблюдать норматив НМКК1 и норматив НМКК2.

3. Со дня вступления в силу настоящего Указания и до 1 октября 2022 года норматив НМКК1 рассчитывается по формуле:

.

.

С 1 октября 2022 года норматив НМКК1 рассчитывается по формуле:

,

,

где:

К - собственные средства микрокредитной компании, определяемые в соответствии с методикой определения собственных средств микрокредитной компании, установленной на основании пункта 55 части 4 статьи 14 Федерального закона от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, № 27, ст. 3435; 2016, № 1, ст. 27; 2019, № 31, ст. 4430) (далее - Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»);

Зс - сумма задолженности микрокредитной компании по основному долгу по полученным микрокредитной компанией кредитам (займам) (за исключением предоставленных в неденежной форме), одновременно удовлетворяющим следующим условиям:

кредит (заем) предоставлен микрокредитной компании физическими лицами, в том числе индивидуальными предпринимателями, являющимися ее учредителями (акционерами, участниками), и (или) юридическими лицами, являющимися ее учредителями (акционерами, участниками);

кредит (заем) предоставлен на срок не менее 5 лет без права полного или частичного досрочного истребования их заимодавцем (кредитором) до истечения указанного срока;

предельная величина процентов, начисляемых на сумму кредита (займа), не превышает действующую на дату заключения договора кредита (займа) ключевую ставку Банка России, увеличенную в 1,2 раза;

А - активы микрокредитной компании;

А1 - сумма следующих требований:

требований по основному долгу, начисленным процентам, иным платежам в пользу микрокредитной компании, а также по неустойке (штрафам, пеням) в сумме, присужденной судом или признанной должником, по договорам микрозайма, заключенным с юридическими лицами и (или) индивидуальными предпринимателями, отвечающими на дату заключения договора микрозайма условиям отнесения к субъектам малого и среднего предпринимательства, установленным статьей 4 Федерального закона от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, № 31, ст. 4006; 2021, № 27, ст. 5133), и внесенными в единый реестр субъектов малого и среднего предпринимательства (далее - субъекты малого и среднего предпринимательства);

требований по приобретенным договорам микрозайма, включающих стоимость приобретения микрокредитной компанией требований по договорам микрозайма, а также проценты, иные платежи в пользу микрокредитной компании и неустойку (штрафы, пени) в сумме, присужденной судом или признанной должником, по приобретенным договорам микрозайма, начисленные с момента приобретения микрокредитной компанией требований по договорам микрозайма (далее - требования по приобретенным договорам микрозайма), заключенным с субъектами малого и среднего предпринимательства;

А2 - сумма следующих требований:

требований по основному долгу, начисленным процентам, иным платежам в пользу микрокредитной компании, а также по неустойке (штрафам, пеням) в сумме, присужденной судом или признанной должником, по заключенным договорам потребительского займа (далее - требования по заключенным договорам потребительского займа), заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно;

требований по приобретенным договорам потребительского займа, включающих стоимость приобретения микрокредитной компанией требований по договорам потребительского займа, а также проценты, иные платежи в пользу микрокредитной компании и неустойку (штрафы, пени) в сумме, присужденной судом или признанной должником, по приобретенным договорам потребительского займа, начисленные с момента приобретения микрокредитной компанией требований по договорам потребительского займа (далее - требования по приобретенным договорам потребительского займа), заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно;

А3 - сумма следующих требований:

требований по заключенным договорам потребительского займа, по которым отношение суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика к величине среднемесячного дохода заемщика (далее - показатель долговой нагрузки (ПДН), рассчитанное в соответствии с приложением 2 к настоящему Указанию, составило более 50 процентов, но не более 80 процентов (включительно);

требований по приобретенным договорам потребительского займа, по которым ПДН составил более 50 процентов, но не более 80 процентов (включительно);

А4 - сумма следующих требований:

требований по заключенным договорам потребительского займа, по которым ПДН составил более 80 процентов;

требований по приобретенным договорам потребительского займа, по которым ПДН составил более 80 процентов;

А5 - сумма следующих требований (применяется с 1 октября 2022 года):

требований по заключенным договорам потребительского займа в сумме менее 10 000 рублей, ПДН по которым не рассчитан;

требований по приобретенным договорам потребительского займа в сумме менее 10 000 рублей, ПДН по которым не рассчитан;

А6 - сумма следующих требований:

требований по заключенным договорам потребительского займа, виды которых определены на основании статьи 456 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 6 декабря 2021 года) (далее - Федеральный закон «О Центральном банке Российской Федерации (Банке России)»), в отношении которых на основании пункта 9 статьи 18 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 6 декабря 2021 года) принято решение Совета директоров Банка России об установлении макропруденциальных лимитов и которые были заключены начиная со дня, в котором микрокредитной компанией не были соблюдены макропруденциальные лимиты;

требований по приобретенным договорам потребительского кредита, включающих стоимость приобретения микрокредитной компанией требований по договорам потребительского кредита, а также проценты, иные платежи в пользу микрокредитной компании и неустойку (штрафы, пени) в сумме, присужденной судом или признанной должником, по приобретенным договорам потребительского кредита, начисленные с момента приобретения микрокредитной компанией требований по договорам потребительского кредита (далее — требования по приобретенным договорам потребительского кредита), требований по приобретенным договорам потребительского займа, виды которых определены на основании статьи 456 Федерального закона «О Центральном банке Российской Федерации (Банке России)», в отношении которых на основании пункта 9 статьи 18 Федерального закона «О Центральном банке Российской Федерации (Банке России)» принято решение Совета директоров Банка России об установлении макропруденциальных лимитов и требования по которым были приобретены начиная со дня, в котором микрокредитной компанией не были соблюдены макропруденциальные лимиты;

дополнительный коэффициент риска «х» - в значении «19», который применяется к сумме требований, учитываемых при расчете показателя А6 норматива НМКК1.

Суммы требований по заключенным договорам потребительского займа, требований по приобретенным договорам потребительского кредита, требований по приобретенным договорам потребительского займа, учитываемых при расчете показателя А6 норматива НМКК1, включаются в расчет показателя А6 норматива НМКК1 с дополнительным коэффициентом риска «х» начиная с последнего дня календарного квартала, для которого устанавливаются макропруденциальные лимиты, до даты прекращения обязательств заемщика по указанным в настоящем абзаце договорам потребительского кредита (займа).

4. Для суммы требований по заключенным договорам потребительского займа, учитываемых при расчете показателей А3 и А4 норматива НМКК1, с 1 октября 2022 года применяется коэффициент 0,65 при одновременном соблюдении следующих условий:

договор потребительского займа заключен до 1 октября 2022 года;

с 1 октября 2022 года решение об увеличении лимита кредитования по заключенному до 1 октября 2022 года договору потребительского займа не принималось.

5. Сумма требований по приобретенным договорам микрозайма, заключенным с субъектами малого и среднего предпринимательства, включается в расчет показателя А1 норматива НМКК1 при приобретении микрокредитной компанией прав требований по указанным в настоящем абзаце договорам с 1 октября 2022 года.

6. Сумма требований по договорам потребительского займа включается в расчет показателя А5 норматива НМКК1 при заключении договоров потребительского займа (приобретении прав требований по договорам потребительского займа) с 1 октября 2022 года.

7. В расчет показателя А5 норматива НМКК1 не включаются требования по приобретенным договорам потребительского займа, которые были заключены или в отношении которых было принято решение об увеличении лимита кредитования до 1 октября 2019 года.

8. Сумма требований по приобретенным договорам потребительского займа включается в расчет показателей А2, А3 и А4 норматива НМКК1 при приобретении микрокредитной компанией прав требований по договорам потребительского займа с 1 октября 2022 года.

9. Из суммы требований, учитываемых при расчете показателей A1, А2, А3, А4, А5 и А6 норматива НМКК1, вычитается величина резервов на возможные потери по займам, определенных в соответствии с порядком формирования резервов на возможные потери по займам, установленным на основании пункта 5 части 4 статьи 14 Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, № 27, ст. 3435; 2016, № 1, ст. 27) (далее - резервы на возможные потери по займам).

В случае если сумма требований по договору потребительского займа соответствует критериям включения в показатели А2, А3, А4 и А5 норматива НМКК1, она учитывается при расчете тех показателей, критериям включения в которые она соответствует. В случае если сумма требований по договору потребительского займа соответствует критериям включения в показатель А6 норматива НМКК1, она не учитывается при расчете показателей А2, А3, А4 и А5 норматива НМКК1.

В случае если при расчете норматива НМКК1 знаменатель формулы принимает отрицательное или нулевое значение, значение норматива НМКК1 признается равным нулю.

10. В случае если до окончания срока возврата полученного микрокредитной компанией кредита (займа) (или отдельного транша по ним), удовлетворяющего требованиям пункта 3 настоящего Указания, осталось более 5 лет, сумма задолженности по основному долгу по такому кредиту (займу) (или отдельному траншу по ним) принимается в расчет норматива НМКК1 в полной величине.

В случае если до окончания срока возврата полученного микрокредитной компанией кредита (займа) (или отдельного транша по ним), удовлетворяющего требованиям пункта 3 настоящего Указания, осталось 5 лет и менее, сумма задолженности по основному долгу по такому кредиту (займу) (или отдельному траншу по ним) принимается в расчет норматива НМКК1 по остаточной стоимости по формуле:

,

,

где:

О - остаточная стоимость суммы задолженности по основному долгу по кредиту (займу) на дату расчета норматива НМКК1;

Д - полная величина суммы задолженности по основному долгу по кредиту (займу);

С - количество оставшихся до погашения суммы кредита (займа) полных кварталов, отсчет которых ведется с даты погашения, указанной в договоре кредита (займа) (далее - период амортизации) ( , С принимает значение 20 в течение первого квартала периода амортизации, значение 19 в течение второго квартала периода амортизации и так далее, заканчивая значением 1 в течение последнего квартала, оставшегося до погашения суммы кредита (займа); С принимает значение 0 в течение первого квартала с даты получения кредита (займа).

, С принимает значение 20 в течение первого квартала периода амортизации, значение 19 в течение второго квартала периода амортизации и так далее, заканчивая значением 1 в течение последнего квартала, оставшегося до погашения суммы кредита (займа); С принимает значение 0 в течение первого квартала с даты получения кредита (займа).

В случае если договором кредита (займа) предусмотрено поэтапное погашение кредита (займа), остаточная стоимость рассчитывается как сумма остаточных стоимостей каждого отдельного транша, определяемых в соответствии с настоящим пунктом, с учетом сроков их погашения, предусмотренных договором.

11. Минимально допустимое значение норматива НМКК1 устанавливается в размере 5 процентов.

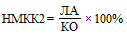

12. Норматив НМКК2 рассчитывается по формуле:

,

,

где:

ЛA - принимаемая к расчету стоимость финансовых активов, которые должны быть получены микрокредитной компанией и (или) могут быть ею востребованы в течение ближайших 12 месяцев, и (или) в случае необходимости реализованы микрокредитной компанией в течение ближайших 12 месяцев в целях получения денежных средств в указанные сроки;

КО - обязательства микрокредитной компании, срок исполнения по которым не превышает 12 месяцев.

13. Минимально допустимое значение норматива НМКК2 устанавливается в размере 70 процентов.

14. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

15. По 30 июня 2023 года включительно при предоставлении потребительских займов в размере до 50 тысяч рублей или потребительских займов на цели приобретения автотранспортного средства, исполнение обязательств заемщика по которым обеспечено залогом приобретаемого автотранспортного средства, в расчет ПДН включается величина дохода, указанная в заявлении на предоставление потребительского займа, подписанном заемщиком, и скорректированная микрокредитной компанией с использованием внутренних моделей, применяемых для оценки платежеспособности заемщика и включенных в методику расчета ПДН.

16. Со дня вступления в силу настоящего Указания признать утратившими силу:

Указание Банка России от 2 апреля 2019 года № 5114-У «Об установлении экономических нормативов для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов», зарегистрированное Министерством юстиции Российской Федерации 26 июня 2019 года № 55050;

Указание Банка России от 29 сентября 2020 года № 5571-У «О внесении изменения в пункт 7 Указания Банка России от 2 апреля 2019 года № 5114-У «Об установлении экономических нормативов для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов», зарегистрированное Министерством юстиции Российской Федерации 10 ноября 2020 года № 60830;

Указание Банка России от 21 сентября 2021 года № 5935-У «О внесении изменения в пункт 7 Указания Банка России от 2 апреля 2019 года № 5114-У», зарегистрированное Министерством юстиции Российской Федерации 21 октября 2021 года № 65516.

|

Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 31 января 2022 г.

Регистрационный № 67063

Приложение 1

к Указанию Банка России

от 28 декабря 2022 г. № 6043-У

“Об экономических нормативах

микрокредитной компании”

Данные отчетности, составляемой и представляемой в соответствии с частью 3 статьи 15 Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях»1, и бухгалтерского учета микрокредитной компании2, используемые при расчете показателей экономических нормативов

| № п/п | Наименование показателя | Расчет показателя |

|---|---|---|

| 1 | 2 | 3 |

| 1 | Зс | Сумма задолженности микрокредитной компании по основному долгу по полученным микрокредитной компанией кредитам (займам) (за исключением предоставленных в неденежной форме): в части, относящейся к договорам кредита (займа), одновременно удовлетворяющим следующим условиям: кредит (заем) предоставлен микрокредитной компании физическими лицами, в том числе индивидуальными предпринимателями, являющимися ее учредителями (акционерами, участниками), и (или) юридическими лицами, являющимися ее учредителями (акционерами, участниками); кредит (заем) предоставлен на срок не менее 5 лет без права полного или частичного досрочного истребования их заимодавцем (кредитором) до истечения указанного срока; предельная величина процентов, начисляемых на сумму кредита (займа), не превышает действующую на дату заключения договора кредита (займа) ключевую ставку Банка России, увеличенную в 1,2 раза: 42316 + 42616 + 42808 + 42908 + 43008 + 43108 + 43208 + 43308 + 43408 + 43508 + 43608 + 43708 + 43808 + 43908 + 44008; в части корректировок, увеличивающих (уменьшающих) сумму задолженности по основному долгу: 42320 - 42321 + 42620 - 42621 + 42820 - 42821 + 42920 - 42921 + 43020 - 43021 + 43120 - 43121 + 43220 - 43221 + 43320 - 43321 + 43420 - 43421 + 43520 - 43521 + 43620 - 43621 + 43720 - 43721 + 43820 - 43821 + 43920 - 43921 + 44020 - 44021 |

| 2 | А | Активы микрокредитной компании: средства по депозитам (в части депозитов, в том числе процентов по депозитам, не классифицированных в качестве денежных средств в соответствии с Международным стандартом финансовой отчетности (IAS) 7 «Отчет о движении денежных средств»3 (далее - МСФО (IAS) 7): 20601 + 20602 + 20603 + 20604 - 20605 - 20606 + 20607 + 20608 + 20609 + 20610 - 20611 - 20612 - 20613 - 20614 - 20615 - 20616 + 20617 + 20618 - 20619 - 20620 + 20315 + 20316 - 20321 + 20322 + 20323 + 20324 - 20325 + 20326 - 20327 + 20328 - 20329 + 20330 - 20331; |

| средства, предоставленные по договорам микрозайма (в части суммы требований по договору микрозайма, начисленным процентам и начисленным прочим доходам, установленным договором микрозайма): 48701 + 48702 + 48703 - 48704 - 48709 + 48801 + 48802 + 48803 - 48804 - 48809 + 49101 + 49102 + 49103 - 49104 - 49109 + 49201 + 49202 + 49203 - 49204 - 49209 + 49401 + 49402 + 49403 - 49404 - 49409 - величина резервов на возможные потери по займам (далее - РВПЗ) по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности микрокредитной компании, составляемом и представляемом в соответствии с частью 3 статьи 15 Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» (далее - отчет о микрофинансовой деятельности) | ||

| средства, предоставленные по договорам займа (в части суммы требований по договору займа, начисленным процентам и начисленным прочим доходам, установленным договором займа): 48501 + 48502 + 48503 - 48504 - 48509 + 48601 + 48602 + 48603 - 48604 - 48609 + 48901 + 48902 + 48903 - 48904 - 48909 + 49001 + 49002 + 49003 - 49004 - 49009 + 49301 + 49302 + 49303 - 49304 - 49309 + 49501 + 49502 + 49503 - 49504 - 49509 - величина РВПЗ по договорам займа, отраженная в отчете о микрофинансовой деятельности; | ||

| предоставленные средства: в части приобретенных прав требования по договорам микрозайма: 45510 + 45511 + 45709 + 45711 + 47010 + 47011 + 47110 + 47111 + 47210 + 47211 + 47310 + 47311 - величина РВПЗ по приобретенным правам требования по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности; | ||

| в части приобретенных прав требования по договорам займа: 45510 + 45511 + 45709 + 45711 + 47010 + 47011 + 47110 + 47111 + 47210 + 47211 + 47310 + 47311 - величина РВПЗ по приобретенным правам требования по договорам займа, отраженная в отчете о микрофинансовой деятельности; | ||

| в части прочих предоставленных средств: 45510 + 45511 - 45517 - 45518 + 45519 + 45520 - 45521 - 45522 + 45709 + 45711 - 45717 - 45718 + 45719 + 45720 - 45721 - 45722 + 46010 + 46011 - 46017 - 46018 + 46019 + 46020 - 46021 - 46022 + 46110 + 46111 - 46117 - 46118 + 46119 + 46120 - 46121 - 46122 + 46210 + 46211 - 46217 - 46218 + 46219 + 46220 - 46221 - 46222 + 46310 + 46311 - 46317 - 46318 + 46319 + 46320 - 46321 - 46322 + 46410 + 46411 - 46417 - 46418 + 46419 + 46420 - 46421 - 46422 + 46510 + 46511 - 46517 - 46518 + 46519 + 46520 - 46521 - 46522 + 46610 + 46611 - 46617 - 46618 + 46619 + 46620 - 46621 - 46622 + 46710 + 46711 - 46717 - 46718 + 46719 + 46720 - 46721 - 46722 + 46810 + 46811 - 46817 - 46818 + 46819 + 46820 - 46821 - 46822 + 46910 + 46911 - 46917 - 46918 + 46919 + 46920 - 46921 - 46922 + 47010 + 47011 - 47017 - 47018 + 47019 + 47020 - 47021 - 47022 + 47110 + 47111 - 47117 - 47118 + 47119 + 47120 - 47121 - 47122 + 47210 + 47211 - 47217 - 47218 + 47219 + 47220 - 47221 - 47222 + 47310 + 47311 - 47317 - 47318 + 47319 + 47320 - 47321 - 47322; | ||

| ценные бумаги: 50104 + 50105 + 50106 + 50107 + 50108 + 50109 + 50110 + 50118 - 50122 - 50123 - 50124 - 50125 - 50126 - 50127 - 50128 - 50130 + 50131 + 50132 + 50133 + 50134 + 50135 + 50136 + 50137 + 50139 + 50150 - 50151 + 50152-50153 + 50154-50155 + 50156 -50157 + 50158 - 50159 + 50160 - 50161 + 50162 - 50163 + 50166 - 50167 + 50205 + 50206 + 50207 + 50208 + 50209 + 50210 + 50211 + 50218 - 50222 - 50223 - 50224 - 50225 - 50226 - 50227 - 50228 - 50230 + 50231 + 50232 + 50233 + 50234 + 50235 + 50236 + 50237 + 50239 - 50240 - 50241 - 50242 - 50243 - 50244 - 50245 - 50246 - 50248 + 50250 - 50251 + 50252 - 50253 + 50254 - 50255 + 50256 - 50257 + 50258 - 50259 + 50260 - 50261 + 50262 - 50263 + 50266 - 50267 + 50411 + 50412 + 50413 + 50414 + 50415 + 50416 + 50417 + 50418 - 50419 - 50420 - 50421 - 50422 - 50423 - 50424 - 50425 - 50426 + 50450 - 50451 + 50452 - 50453 + 50454 - 50455 + 50456 - 50457 + 50458 - 50459 + 50460 - 50461 + 50462 - 50463 + 50464 - 50465 + 50605 + 50606 + 50607 + 50608 + 50618 - 50622 - 50623 - 50624 - 50625 - 50626 + 50627 + 50628 + 50629 + 50630 + 50631 + 50640 + 50641 + 50642 + 50643 + 50670 - 50671 + 50705 + 50706 + 50707 + 50708 + 50709 + 50718 - 50722 - 50723 - 50724 - 50725 - 50726 + 50727 + 50728 + 50729 + 50730 + 50731 - 50732 - 50733 - 50734 - 50735 - 50736 - 50737 + 50740 + 50741 + 50742 + 50743 + 50770 - 50771 + 50905 + 50906 - 50908 - 50907 + 51211 + 51212 + 51213 + 51214 + 51215 + 51216 + 51217 - 51218 - 51219 - 51220 - 51221 - 51222 - 51223 - 51224 + 51225 + 51226 + 51227 + 51228 + 51229 + 51230 + 51231 + 51250 - 51251 + 51252 - 51253 + 51254 - 51255 + 51256 - 51257 + 51258 - 51259 + 51260 - 51261 + 51262 - 51263 + 51311 + 51312 + 51313 + 51314 + 51315 + 51316 + 51317 — 51318 - 51319 - 51320 - 51321 - 51322 - 51323 - 51324 + 51325 + 51326 + 51327 + 51328 + 51329 + 51330 + 51331 - 51332 - 51333 -51334 - 51335 - 51336 - 51337 - 51338 + 51350 - 51351 + 51352 - 51353 + 51354 - 51355 + 51356 - 51357 + 51358 - 51359 + 51360 - 51361 + 51362 - 51363 + 51511 + 51512 + 51513 + 51514 + 51515 + 51516 + 51517 - 51518 - 51519 - 51520 - 51521 -51522 - 51523 - 51524 + 51550 - 51551 + 51552-51553 + 51554 - 51555 + 51556 - 51557 + 51558 - 51559 + 51560 - 51561 + 51562 - 51563; | ||

| производные финансовые инструменты: 52701 + по отдельным производным финансовым инструментам (если больше нуля): 52601 - 52602 + 52603 - 52604; участие в дочерних и ассоциированных акционерных обществах, паевых инвестиционных фондах: 60101 + 60102 + 60103 + 60104 + 60106 - 60111 - 60112 - 60113 - 60114 - 60115 + 60118; участие в уставных капиталах юридических лиц, паевые взносы, начисления на них: 60201 + 60202 + 60203 + 60204 + 60205 - 60206 + 60210 + 60211 - 60220 + 60221; | ||

| прочие активы и дебиторская задолженность: 60401 + 60404 - 60406 -60414 + 60415 + 60804 - 60805 + 60901 - 60903 + 60905 + 60906 + 61002 + 61003 + 61008 + 61009 + 61010 + 61013 + 61014 + 61015 - 61016 + 61702 + 61703 + 61901 + 61902 + 61903 + 61904 + 61905 + 61906 + 61907 + 61908 - 61909 - 61910 + 61911 - 61913 + 62001 + 62003 + 62101 + 62102 + 20302 + 20303 + 20305 + 20308 + 204 + 20801 + 20803 + 20804 - 20805 (в части резервов под обесценение аккредитивов, специальных банковских счетов, денежных документов) + 20806 + 47417 + 47423 (в части средств, не классифицированных в качестве денежных средств в соответствии с МСФО (IAS) 7) - 47425 + 47471 + 47701 - 47702 + 30602 - 30607 + 30424 + 30425 - 30410 + 31001 - 31003 + 47408 - 47425 (в части резерва под обесценение к счету 47408) + 47901 + 47902 - 47904 - 47905 + 60302 + 60306 + 60308 + 60310 + 60312 + 60314 + 60315 + 60323 - 60324 + 60329 + 60330 + 60332 + 60336 + 60345 + 60347 + 60350 + по отдельным объектам хеджирования (если больше нуля): - 52801 + 52802 | ||

| 3 | А1 | В части, относящейся к микрозаймам, выданным юридическим лицам и индивидуальным предпринимателям, являющимся на дату заключения договора микрозайма субъектами малого и среднего предпринимательства: 48701 + 48702 + 48703 (в части отражения доходов, установленных договором микрозайма) - 48704 (в части отражения расчетов по прочим доходам, установленным договором микрозайма) - 48709 + 49401 + 49402 + 49403 (в части отражения доходов, установленных договором микрозайма) - 49404 (в части отражения расчетов по прочим доходам, установленным договором микрозайма) - 49409 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А1, отраженная в отчете о микрофинансовой деятельности. В части, относящейся к приобретенным микрозаймам, выданным юридическим лицам и индивидуальным предпринимателям, являющимся на дату заключения договора микрозайма субъектами малого и среднего предпринимательства: 45510 + 45511 + 47010 + 47011 + 47110 + 47111 + 47210 + 47211 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А1, отраженная в отчете о микрофинансовой деятельности |

| 4 | А2 | В части, относящейся к потребительским займам, заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно: 48801 + 48802 + 48803 (в части отражения доходов, установленных договором потребительского займа) - 48804 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48809 + 49201 + 49202 + 49203 (в части отражения доходов, установленных договором потребительского займа) - 49204 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49209 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А2, отраженная в отчете о микрофинансовой деятельности. В части, относящейся к приобретенным потребительским займам, заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно: 45510 + 45511 + 45709 + 45711 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), в суммах, присужденных судом или признанных должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А2, отраженная в отчете о микрофинансовой деятельности |

| 5 | А3 | В части, относящейся к потребительским займам, по которым ПДН составил более 50 процентов, но не более 80 процентов (включительно): 48601 + 48602 + 48603 (в части отражения доходов, установленных договором потребительского займа) - 48604 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48609 + 48801 + 48802 + 48803 (в части отражения доходов, установленных договором потребительского займа) - 48804 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48809 + 49001 + 49002 + 49003 (в части отражения доходов, установленных договором потребительского займа) - 49004 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49009 + 49201 + 49202 + 49203 (в части отражения доходов, установленных договором потребительского займа) - 49204 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49209 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А3, отраженная в отчете о микрофинансовой деятельности. В части, относящейся к приобретенным потребительским займам, по которым ПДН составил более 50 процентов, но не более 80 процентов (включительно): 45510 + 45511 + 45709 + 45711 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А3, отраженная в отчете о микрофинансовой деятельности |

| 6 | А4 | В части, относящейся к потребительским займам, по которым ПДН составил более 80 процентов: 48601 + 48602 + 48603 (в части отражения доходов, установленных договором потребительского займа) - 48604 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48609 + 48801 + 48802 + 48803 (в части отражения доходов, установленных договором потребительского займа) - 48804 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48809 + 49001 + 49002 + 49003 (в части отражения доходов, установленных договором потребительского займа) - 49004 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49009 + 49201 + 49202 + 49203 (в части отражения доходов, установленных договором потребительского займа) - 49204 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49209 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А4, отраженная в отчете о микрофинансовой деятельности. В части, относящейся к приобретенным потребительским займам, по которым ПДН составил более 80 процентов: 45510 + 45511 + 45709 + 45711 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А4, отраженная в отчете о микрофинансовой деятельности |

| 7 | А5 | В части, относящейся к потребительским займам в сумме менее 10 000 рублей, по которым ПДН не рассчитывался: 48601 + 48602 + 48603 (в части отражения доходов, установленных договором потребительского займа) - 48604 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48609 + 48801 + 48802 + 48803 (в части отражения доходов, установленных договором потребительского займа) - 48804 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48809 + 49001 + 49002 + 49003 (в части отражения доходов, установленных договором потребительского займа) - 49004 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49009 + 49201 + 49202 + 49203 (в части отражения доходов, установленных договором потребительского займа) - 49204 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49209 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А5, отраженная в отчете о микрофинансовой деятельности. В части, относящейся к приобретенным потребительским займам в сумме менее 10 000 рублей, по которым ПДН не рассчитывался: 45510 + 45511 + 45709 + 45711 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А5, отраженная в отчете о микрофинансовой деятельности |

| 8 | А6 | В части, относящейся к потребительским займам, в отношении которых на основании пункта 9 статьи 18 Федерального закона «О Центральном банке Российской Федерации (Банке России)» принято решение Совета директоров Банка России об установлении макропруденциальных лимитов и которые были заключены начиная со дня, в котором микрокредитной компанией не были соблюдены макропруденциальные лимиты: 48601 + 48602 + 48603 (в части отражения доходов, установленных договором потребительского займа) - 48604 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48609 + 48801 + 48802 + 48803 (в части отражения доходов, установленных договором потребительского займа) - 48804 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 48809 + 49001 + 49002 + 49003 (в части отражения доходов, установленных договором потребительского займа) - 49004 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49009 + 49201 + 49202 + 49203 (в части отражения доходов, установленных договором потребительского займа) - 49204 (в части отражения расчетов по прочим доходам, установленным договором потребительского займа) - 49209 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А6, отраженная в отчете о микрофинансовой деятельности. |

| В части, относящейся к потребительским кредитам (займам), в отношении которых на основании пункта 9 статьи 18 Федерального закона «О Центральном банке Российской Федерации (Банке России)» принято решение Совета директоров Банка России об установлении макропруденциальных лимитов и требования по которым были приобретены начиная со дня, в котором микрокредитной компанией не были соблюдены макропруденциальные лимиты: 45510 + 45511 + 45709 + 45711 + 60323 (в части, относящейся к суммам задолженности по неустойке (штрафам, пеням), присужденным судом или признанным должником) - величина РВПЗ по требованиям, включаемым в расчет показателя А6 (в части, относящейся к потребительским займам), отраженная в отчете о микрофинансовой деятельности - величина РВПЗ по требованиям, включаемым в расчет показателя А6 (в части, относящейся к потребительским кредитам) | ||

| 9 | ЛА | В части активов, которые должны быть получены микрокредитной компанией и (или) могут быть ею востребованы в течение ближайших 12 месяцев, и (или) в случае необходимости реализованы микрокредитной компанией в течение ближайших 12 месяцев в целях получения денежных средств в указанный срок: денежные средства и их эквиваленты, принимаемые для расчета показателя: 20202 + 20203 + 20209 + 20501 + 20502 - 20505 - 20506 + 20601 + 20602 + 20603 + 20604 - 20605 - 20606 + 20607 + 20608 + 20609 + 20610 - 20611 - 20612 - 20613 - 20614 - 20615 - 20616 + 20617 - 20619 (в части суммы средств, классифицированных в качестве денежных средств и их эквивалентов в соответствии с МСФО (IAS) 7) + 20802 + часть 20803 + 20801 - часть 20805 + 47423 (в части суммы средств микрофинансовой организации, находящихся у оператора по переводу денежных средств не на банковском счете микрофинансовой организации и классифицированных в качестве денежных средств в соответствии с МСФО (IAS) 7) - 47425 (в части резерва под обесценение к счету 47423) |

| средства, предоставленные по договорам микрозайма (в части суммы требований по договору микрозайма, начисленным процентам и начисленным прочим доходам, установленным договором микрозайма): 48701 + 48702 + 48703 - 48704 - 48709 + 48801 + 48802 + 48803 - 48804 - 48809 + 49101 + 49102 + 49103 - 49104 - 49109 + 49201 + 49202 + 49203 - 49204 - 49209 + 49401 + 49402 + 49403 - 49404 - 49409 - величина РВПЗ по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности; | ||

| средства, предоставленные по договорам займа (в части суммы требований по договору займа, начисленным процентам и начисленным прочим доходам, установленным договором займа): 48501 + 48502 + 48503 - 48504 - 48509 + 48601 + 48602 + 48603 - 48604 - 48609 + 48901 + 48902 + 48903 - 48904 - 48909 + 49001 + 49002 + 49003 - 49004 - 49009 + 49301 + 49302 + 49303 - 49304 - 49309 + 49501 + 49502 + 49503 - 49504 - 49509 - величина РВПЗ по договорам займа, отраженная в отчете о микрофинансовой деятельности; | ||

| предоставленные средства: в части приобретенных прав требования по договорам микрозайма: 45510 + 45511 + 45709 + 45711 + 47010 + 47011 + 47110 + 47111 + 47210 + 47211 + 47310 + 47311 - величина РВПЗ по приобретенным правам требования по договорам микрозайма, отраженная в отчете о микрофинансовой деятельности; | ||

| в части приобретенных прав требования по договорам займа: 45510 + 45511 + 45709 + 45711 + 47010 + 47011 + 47110 + 47111 + 47210 + 47211 + 47310 + 47311 - величина РВПЗ по приобретенным правам требования по договорам займа, отраженная в отчете о микрофинансовой деятельности; | ||

| в части прочих предоставленных средств: 45510 + 45511 - 45517 - 45518 + 45519 + 45520 - 45521 - 45522 + 45709 + 45711 - 45717 - 45718 + 45719 + 45720 - 45721 - 45722 + 46010 + 46011 - 46017 - 46018 + 46019 + 46020 - 46021 - 46022 + 46110 + 46111 - 46117 - 46118 + 46119 + 46120 - 46121 - 46122 + 46210 + 46211 - 46217 - 46218 + 46219 + 46220 - 46221 - 46222 + 46310 + 46311 - 46317 - 46318 + 46319 + 46320 - 46321 - 46322 + 46410 + 46411 - 46417 - 46418 + 46419 + 46420 - 46421 - 46422 + 46510 + 46511 - 46517 - 46518 + 46519 + 46520 - 46521 - 46522 + 46610 + 46611 - 46617 - 46618 + 46619 + 46620 - 46621 - 46622 + 46710 + 46711 - 46717 - 46718 + 46719 + 46720 - 46721 - 46722 + 46810 + 46811 - 46817 - 46818 + 46819 + 46820 - 46821 - 46822 + 46910 + 46911 - 46917 - 46918 + 46919 + 46920 - 46921 - 46922 + 47010 + 47011 - 47017 - 47018 + 47019 + 47020 - 47021 - 47022 + 47110 + 47111 - 47117 - 47118 + 47119 + 47120 - 47121 - 47122 + 47210 + 47211 - 47217 - 47218 + 47219 + 47220 - 47221 - 47222 + 47310 + 47311 - 47317 - 47318 + 47319 + 47320 - 47321 - 47322; | ||

| ценные бумаги: 50104 + 50105 + 50106 + 50107 + 50108 + 50109 + 50110 + 50118 - 50122 - 50123 - 50124 - 50125 - 50126 - 50127 - 50128 - 50130 + 50131 + 50132 + 50133 + 50134 + 50135 + 50136 + 50137 + 50139 + 50150 - 50151 + 50152 - 50153 + 50154 - 50155 + 50156 - 50157 + 50158 - 50159 + 50160 - 50161 + 50162 - 50163 + 50166 - 50167 + 50205 + 50206 + 50207 + 50208 + 50209 + 50210 + 50211 + 50218 - 50222 - 50223 - 50224 - 50225 - 50226 - 50227 - 50228 - 50230 + 50231 + 50232 + 50233 + 50234 + 50235 + 50236 + 50237 + 50239 - 50240 - 50241 - 50242 - 50243 - 50244 - 50245 - 50246 - 50248 + 50250 - 50251 + 50252 - 50253 + 50254 - 50255 + 50256 - 50257 + 50258 - 50259 + 50260 - 50261 + 50262 - 50263 + 50266 - 50267 + 50411 + 50412 + 50413 + 50414 + 50415 + 50416 + 50417 + 50418 - 50419 - 50420 - 50421 - 50422 - 50423 - 50424 - 50425 - 50426 + 50450 - 50451 + 50452 - 50453 + 50454 - 50455 + 50456 - 50457 + 50458 - 50459 + 50460 - 50461 + 50462 - 50463 + 50464 - 50465 + 50605 + 50606 + 50607 + 50608 + 50618 - 50622 - 50623 - 50624 - 50625 - 50626 + 50627 + 50628 + 50629 + 50630 + 50631 + 50640 + 50641 + 50642 + 50643 + 50670 - 50671 + 50705 + 50706 + 50707 + 50708 + 50709 + 50718 - 50722 - 50723 - 50724 - 50725 - 50726 + 50727 + 50728 + 50729 + 50730 + 50731 - 50732 - 50733 - 50734 - 50735 - 50736 - 50737 + 50740 + 50741 + 50742 + 50743 + 50770 - 50771 + 51211 + 51212 + 51213 + 51214 + 51215 + 51216 + 51217 - 51218 - 51219 - 51220 - 51221 - 51222 - 51223 - 51224 + 51225 + 51226 + 51227 + 51228 + 51229 + 51230 + 51231 + 51250 - 51251 + 51252 - 51253 + 51254 - 51255 + 51256 - 51257 + 51258 - 51259 + 51260 - 51261 +51262 - 51263 + 51311 + 51312 + 51313 + 51314 + 51315 + 51316 + 51317 - 51318 - 51319 - 51320 - 51321 - 51322 - 51323 - 51324 + 51325 + 51326 + 51327 + 51328 + 51329 + 51330 + 51331 - 51332 - 51333 - 51334 - 51335 - 51336 - 51337 - 51338 + 51350 - 51351 + 51352 - 51353 + 51354 - 51355 + 51356 - 51357 + 51358 - 51359 + 51360 - 51361 + 51362 - 51363 + 51511 + 51512 + 51513 + 51514 + 51515 + 51516 + 51517 - 51518 - 51519 - 51520 - 51521 - 51522 - 51523 - 51524 + 51550 - 51551 + 51552 - 51553 + 51554 - 51555 + 51556 - 51557 + 51558 - 51559 + 51560 - 51561 + 51562 - 51563; | ||

| производные финансовые инструменты: 52701 + по отдельным производным финансовым инструментам (если больше нуля): 52601 - 52602 + 52603 - 52604; | ||

| участие в дочерних и ассоциированных акционерных обществах, паевых инвестиционных фондах: 60101 + 60102 + 60103 + 60104 + 60106 - 60111 - 60112 - 60113 - 60114 - 60115 + 60118; | ||

| участие в уставных капиталах юридических лиц, паевые взносы, начисления на них: + 60201 + 60202 + 60203 + 60204 + 60205 - 60206 + 60210 + 60211 - 60220 + 60221; | ||

| прочие финансовые активы и дебиторская задолженность, принимаемые для расчета показателя: 20315 + 20316 - 20321 (в части резервов под обесценение депозитов, процентов по депозитам) + 20322 + 20323 + 20324 - 20325 + 20326 - 20327 + 20328 - 20329 + 20330 - 20331 + 20601 + 20602 + 20603 + 20604 - 20605 - 20606 + 20607 + 20608 + 20609 + 20610 - 20611 - 20612 - 20613 - 20614 - 20615 - 20616 + 20617 - 20619 (в части суммы средств, не классифицированных в качестве денежных средств и их эквивалентов в соответствии с МСФО (IAS) 7) + 31001 - 31003 + 47408 + 47417 + 47423 (за исключением суммы средств микрофинансовой организации, находящихся у оператора по переводу денежных средств не на банковском счете микрофинансовой организации и классифицированных в качестве денежных средств и их эквивалентов в соответствии с МСФО (IAS) 7) - 47425 (в части резерва под обесценение к счету 47408) + 47471 + 47701 - 47702 + 47902 - 47905 + 60302 + 60306 + 60308 + 60312 + 60314 + 60315 + 60323 - 60324 + 60329 + 60330 + 60332 + 60336 + 60345 + 60347 + 60350 + по отдельным объектам хеджирования (если больше нуля): - 52801 + 52802 | ||

| 10 | КО | В части обязательств со сроком исполнения не более 12 месяцев: обязательства по овердрафту: 20503 + 20504; |

| привлеченные средства: 42316 + 42317 + 42318 - 42319 + 42320 - 42321 - 42322 + 42323 - 42324 + 42616 + 42617 + 42618 - 42619 + 42620 - 42621 - 42622 + 42623 - 42624 + 42708 + 42709 + 42718 - 42719 + 42720 - 42721 - 42722 + 42723 - 42724 + 42808 + 42809 + 42818 - 42819 + 42820 - 42821 - 42822 + 42823 - 42824 + 42908 + 42909 + 42918 - 42919 + 42920 - 42921 - 42922 + 42923 - 42924 + 43008 + 43009 + 43018 - 43019 + 43020 - 43021 - 43022 + 43023 - 43024 + 43108 + 43109 + 43118 - 43119 + 43120 - 43121 - 43122 + 43123 - 43124 + 43208 + 43209 + 43218 - 43219 + 43220 - 43221 - 43222 + 43223 - 43224 + 43308 + 43309 + 43318 - 43319 + 43320 - 43321 - 43322 + 43323 - 43324 + 43408 + 43409 + 43418 - 43419 + 43420 - 43421 - 43422 + 43423 - 43424 + 43508 + 43509 + 43518 - 43519 + 43520 - 43521 - 43522 + 43523 - 43524 + 43608 + 43609 + 43618 - 43619 + 43620 - 43621 - 43622 + 43623 - 43624 + 43708 + 43709 + 43718 - 43719 + 43720 - 43721 - 43722 + 43723 - 43724 + 43808 + 43809 + 43818 - 43819 + 43820 - 43821 - 43822 + 43823 - 43824 + 43908 + 43909 + 43918 - 43919 + 43920 - 43921 - 43922 + 43923 - 43924 + 44008 + 44009 + 44018 - 44019 + 44020 - 44021 - 44022 + 44023 - 44024; | ||

| обязательства по выпущенным векселям: 52308 + 52318 - 52319 + 52320 - 52321 + 52322 - 52323; | ||

| прочие обязательства и кредиторская задолженность, принимаемые для расчета показателя: 47407 + 47416 + 47422 + 47903 + 31002 + 60301 + 60305 + 60307 + 60311 + 60313 + 60320 + 60322 + 60328 + 60331 + 60335 + 60349 + 60806 + 47470 + 47472 - 47473 + 47474 - 47475 |

------------------------------

1 Собрание законодательства Российской Федерации, 2010, № 27, ст. 3435; 2020, № 29, ст. 4506.

2 В соответствии с Планом счетов бухгалтерского учета в некредитных финансовых организациях, установленным приложением 1 к Положению Банка России от 2 сентября 2015 года № 486-П «О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения», зарегистрированному Министерством юстиции Российской Федерации 7 октября 2015 года № 39197, 28 декабря 2016 года № 45012, 16 апреля 2018 года № 50777, 24 мая 2019 года № 54722, 21 октября 2020 года № 60496, 23 сентября 2021 года № 65108.

3 Введен в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 года № 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 2 февраля 2016 года № 40940, 1 августа 2016 года № 43044, с поправками, введенными в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 11 июля 2016 года № 111н «О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 1 августа 2016 года № 43044, приказом Министерства финансов Российской Федерации от 4 июня 2018 года № 125н «О введении документа Международных стандартов финансовой отчетности в действие на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 21 июня 2018 года № 51396.

------------------------------

Приложение 2

к Указанию Банка России

от 28 декабря 2022 г. № 6043-У

“Об экономических нормативах

микрокредитной компании”

Расчет отношения суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика к величине среднемесячного дохода заемщика

Глава 1. Общие положения

1.1. ПДН должен рассчитывается по каждому заемщику при принятии решения о предоставлении потребительского займа в сумме (с лимитом кредитования) 10 000 рублей и более, а также при принятии решения об увеличении лимита кредитования по потребительскому займу не позднее даты принятия такого решения.

1.2. Расчет ПДН осуществляется на основании внутренних документов микрокредитной компании, утвержденных единоличным или коллегиальным исполнительным органом микрокредитной компании (далее - Методика), в соответствии с требованиями настоящего приложения.

Методика может предусматривать обязанность рассчитывать ПДН по иным потребительским займам, не указанным в пункте 1.1 настоящего приложения.

1.3. В случае если информация, используемая при расчете ПДН и полученная из разных источников, различается, для расчета ПДН используется информация, которая в соответствии с критериями, установленными в Методике, оценивается как достоверная и актуальная.

Глава 2. Сумма среднемесячных платежей по всем потребительским кредитам (займам) заемщика

2.1. В расчет суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика включаются следующие среднемесячные платежи:

среднемесячные платежи по потребительскому займу, заявление о предоставлении которого принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которого переданы микрокредитной компанией заемщику;

среднемесячные платежи по потребительским кредитам (займам), рассчитанные по всем договорам потребительского кредита (займа), заключенным заемщиком и действующим на дату расчета ПДН, включая договоры, заключенные заемщиком с другими кредиторами (заимодавцами). В случае если по указанным договорам потребительского кредита (займа) предусмотрена солидарная обязанность заемщика и другого физического лица (других физических лиц) по исполнению обязательства (далее - созаемщик), среднемесячный платеж по указанным потребительским кредитам (займам) уменьшается на сумму, пропорциональную среднемесячному доходу созаемщика (созаемщиков);

среднемесячные платежи по потребительским кредитам (займам), по которым заемщик выступает поручителем, в случае наличия просроченных платежей, срок исполнения которых наступил ранее 30 календарных дней до даты расчета ПДН;

среднемесячные платежи по потребительским кредитам (займам), рассчитанные по каждому договору потребительского кредита (займа), заключенному созаемщиком (созаемщиками), включая договоры потребительского кредита (займа), заключенные созаемщиком (созаемщиками) с другими кредиторами (заимодавцами), если наличие созаемщика (созаемщиков) предусмотрено условиями потребительского займа, заявление о предоставлении которого принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которого переданы микрокредитной компанией заемщику.

При расчете среднемесячных платежей по потребительским кредитам (займам), по которым заемщик выступает поручителем, в расчет среднемесячного платежа включается сумма просроченной задолженности по потребительскому кредиту (займу) в части, соответствующей объему обязательства поручителя.

2.2. Сумма среднемесячных платежей по договорам потребительского кредита (займа), заключенным заемщиком (созаемщиком) с другими кредиторами (заимодавцами), а также по договорам потребительского кредита (займа), в отношении которых заемщик выступает поручителем, рассчитывается с учетом информации, содержащейся в кредитном отчете, предоставляемом бюро кредитных историй по запросу микрокредитной компании в соответствии со статьей 6 Федерального закона от 30 декабря 2004 года № 218-ФЗ «О кредитных историях» (Собрание законодательства Российской Федерации, 2005, № 1, ст. 44; 2020, № 31, ст. 5061) (далее - кредитный отчет, предоставляемый бюро кредитных историй), и иной информации, используемой для расчета среднемесячных платежей в соответствии с настоящим приложением.

2.3. Расчет ПДН производится не позднее 5 рабочих дней после даты получения информации из бюро кредитных историй и не ранее 15 календарных дней до даты предоставления потребительского займа.

2.4. Среднемесячные платежи по потребительским займам, которые предоставлены микрокредитной компанией или заявление о предоставлении которых принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которых переданы микрокредитной компанией заемщику, рассчитываются с использованием графика платежей по потребительскому займу и (или) оценки средней величины ежемесячного платежа в соответствии с Методикой.

Порядок расчета среднемесячных платежей по потребительским займам, которые предоставлены микрокредитной компанией или заявление о предоставлении которых принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которых переданы микрокредитной компанией заемщику, отражается в Методике.

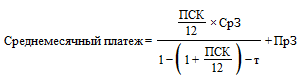

2.5. Среднемесячные платежи по потребительским кредитам (займам), предоставленным другими кредиторами (заимодавцами), за исключением потребительских кредитов (займов), предоставляемых с использованием банковских карт, рассчитываются по следующей формуле:

,

,

где:

ПСК - полная стоимость потребительского кредита (займа) в соответствии с договором потребительского кредита (займа), указанная в кредитном отчете, предоставляемом бюро кредитных историй, в процентах годовых. Значение ПСК по потребительским займам, заключенным на срок до 30 дней включительно, корректируется на поправочный коэффициент по формуле:

,

,

где:

ЧД - число дней, на которое предоставлен потребительский кредит (заем);

СрЗ - сумма срочной задолженности по договору потребительского кредита (займа) без учета задолженности по процентным платежам, определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

ПрЗ - сумма просроченной задолженности по договору потребительского кредита (займа), определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

Т - количество месяцев, оставшихся до погашения потребительского кредита (займа), определенное с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй. В случае если фактический срок до погашения потребительского кредита (займа) составляет целое число месяцев и (или) несколько дней, срок до погашения потребительского кредита (займа) округляется в большую сторону до ближайшего целого числа месяцев.

2.6. В случае отсутствия в кредитном отчете, предоставляемом бюро кредитных историй, информации о полной стоимости потребительского кредита (займа), за исключением кредитов (займов), обязательства заемщика по которым обеспечены ипотекой, при расчете среднемесячных платежей по потребительскому кредиту (займу) используются следующие значения полной стоимости потребительского кредита (займа):

среднерыночное значение полной стоимости потребительского кредита (займа), опубликованное на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» (далее - сеть «Интернет») в порядке, установленном Указанием Банка России от 1 апреля 2019 года № 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых», зарегистрированным Министерством юстиции Российской Федерации 29 апреля 2019 года № 54552 (далее - среднерыночное значение ПСК, опубликованное Банком России), по категории потребительских кредитов (займов), соответствующей условиям договора потребительского кредита (займа) и календарному кварталу, в котором был заключен договор потребительского кредита (займа);

среднерыночное значение ПСК, опубликованное Банком России, по ближайшему календарному кварталу, следующему за календарным кварталом, в котором был заключен договор потребительского кредита (займа) (если отсутствует среднерыночное значение ПСК, опубликованное Банком России, по календарному кварталу, в котором был заключен договор потребительского кредита (займа);

среднеарифметическое значение процентной ставки, рассчитанное микрокредитной компанией на основе доступных рыночных значений процентных ставок по договорам потребительского кредита (займа), заключенным на аналогичных условиях в календарном квартале, в котором был заключен договор потребительского кредита (займа) (если отсутствует среднерыночное значение ПСК, опубликованное Банком России, по категориям потребительских кредитов (займов), соответствующим условиям договора потребительского кредита (займа).

2.7. В случае отсутствия в кредитном отчете, предоставляемом бюро кредитных историй, информации о полной стоимости кредита (займа), обязательства заемщика по которому обеспечены ипотекой, в расчет среднемесячных платежей по потребительскому кредиту (займу) в соответствии с пунктом 2.5 настоящего приложения принимается значение полной стоимости потребительского кредита (займа), равное средневзвешенной ставке по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой, выданным в течение месяца, публикуемой на официальном сайте Банка России в сети «Интернет».

В случае если по календарному месяцу, в котором был заключен договор кредита (займа) в целях, не связанных с осуществлением заемщиком предпринимательской деятельности, обязательства заемщика по которому обеспечены ипотекой, отсутствует опубликованное Банком России значение средневзвешенной ставки по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой, выданным в течение месяца, используется среднеарифметическое значение полной стоимости потребительского кредита (займа) или процентной ставки по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой, рассчитанное в соответствии с абзацем четвертым пункта 2.6 настоящего приложения.

2.8. По потребительским кредитам (займам), предоставляемым другими кредиторами с использованием банковских карт, в том числе на условиях овердрафта, в расчет ПДН принимается наименьшее значение среднемесячных платежей, рассчитанное по одной из формул:

среднемесячный платеж = max (5% х (ПЛ + ПрЗ); ПрЗ);

среднемесячный платеж = 10% х ТЗ + ПрЗ,

где:

ПЛ - установленный лимит кредитования, указанный в кредитном отчете, предоставляемом бюро кредитных историй;

ПрЗ - сумма просроченной задолженности по потребительскому кредиту (займу), определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

ТЗ - сумма текущей задолженности по потребительскому кредиту (займу) на дату последнего платежа, указанная в кредитном отчете, предоставляемом бюро кредитных историй.

2.9. При расчете среднемесячных платежей по потребительским кредитам (займам), по которым исполнение обязательств или их части будет осуществлено заемщиком денежными средствами, полученными по потребительскому займу, заявление о предоставлении которого принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которого переданы микрокредитной компанией заемщику, величина срочной задолженности, указанной в пункте 2.5 настоящего приложения, и (или) величина просроченной задолженности, указанной в пунктах 2.5 и 2.8 настоящего приложения, уменьшаются на сумму обязательства или его части при условии, что микрокредитная компания контролирует использование предоставленных по потребительскому займу денежных средств (в том числе передает средства по распоряжению заемщика в счет исполнения обязательств или их части по другим потребительским кредитам (займам) заемщика) в порядке, утвержденном в ее внутренних документах.

2.10. В случае если сведения из кредитного отчета, предоставляемого бюро кредитных историй, не позволяют достоверно и актуально определить среднемесячные платежи по договорам потребительского кредита (займа), заключенным заемщиком с другими кредиторами (заимодавцами), для их расчета в соответствии с пунктами 2.5 и 2.8 настоящего приложения может быть использована документально подтвержденная информация, оцениваемая микрокредитной компанией как достоверная и актуальная в соответствии с критериями, установленными в Методике.

При расчете среднемесячных платежей по договорам потребительского кредита (займа), заключенным заемщиком с другими кредиторами (заимодавцами), в качестве документально подтвержденной информации принимаются предоставленный заемщиком и подписанный кредитором (заимодавцем) график погашения потребительского кредита (займа), и (или) оформленное заемщиком заявление о предоставлении потребительского кредита (займа) с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна, и (или) иные документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет суммы среднемесячного платежа или отсутствие задолженности.

2.11. При расчете ПДН сумма среднемесячных платежей по договорам потребительского кредита в иностранной валюте, заключенным заемщиком с другими кредиторами, пересчитывается в рубли по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790), на дату расчета ПДН либо по курсу иностранной валюты к рублю, установленному в соответствии со статьей 317 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, № 32, ст. 3301) соглашением сторон и действующему на дату расчета ПДН.

Глава 3. Величина среднемесячного дохода заемщика

3.1. Величина среднемесячного дохода заемщика определяется как среднее арифметическое значение суммы доходов, полученных заемщиком из различных источников за период, равный 12 календарным месяцам и заканчивающийся не ранее чем за 2 календарных месяца, предшествующих месяцу расчета ПДН, с учетом особенностей, предусмотренных пунктами 3.2 и 3.3 настоящего приложения.

3.2. В случае если условия потребительского займа, заявление о предоставлении которого принято микрокредитной компанией на рассмотрение и (или) индивидуальные условия предоставления которого переданы микрокредитной компанией заемщику, предусматривают наличие созаемщика (созаемщиков), в целях расчета ПДН определяется величина совокупного среднемесячного дохода заемщика и созаемщика (созаемщиков).

3.3. При расчете величины среднемесячного дохода заемщика учитываются доходы, полученные в денежной форме. Сумма указанных доходов уменьшается на сумму налогов на доходы, уплаченных в соответствии с законодательством Российской Федерации о налогах и сборах (при наличии возможности у микрокредитной компании определить сумму уплаченных налогов на доходы).

Суммы оплаты сезонных, временных и других видов работ, выполняемых по срочным трудовым договорам, доходов, полученных от исполнения договоров гражданско-правового характера, доходов, полученных от сдачи в аренду (наем) недвижимого и иного имущества, а также доходов, полученных от осуществления предпринимательской и иной деятельности, делятся на количество месяцев, за которые они получены, и при расчете среднемесячного дохода заемщика учитываются в доходах за те месяцы, которые приходятся на период, равный 12 календарным месяцам и заканчивающийся не ранее чем за 2 календарных месяца, предшествующих месяцу расчета ПДН.

Доходы, полученные от реализации плодов и продукции личного подсобного хозяйства, определяются исходя из утверждаемых в соответствии со статьей 11 Федерального закона от 5 апреля 2003 года № 44-ФЗ «О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи» (Собрание законодательства Российской Федерации, 2003, № 14, ст. 1257) нормативов чистого дохода в стоимостном выражении от реализации полученных в личном подсобном хозяйстве плодов и продукции.

3.4. Доходы, полученные заемщиком, учитываются при определении величины среднемесячного дохода заемщика только при наличии подтверждающих доходы заемщика документов.

3.5. При определении величины среднемесячного дохода заемщика используются сведения о доходах заемщика, содержащиеся хотя бы в одном из следующих документов:

подписанном заемщиком заявлении о предоставлении потребительского займа, содержащем информацию о величине дохода заемщика;

справке по форме 2-НДФЛ (по форме 3-НДФЛ);

справке о заработной плате с места работы, подтвержденной организацией или физическим лицом, зарегистрированным в качестве индивидуального предпринимателя, являющимися работодателями заемщика;

выписке по счету заемщика, на который зачисляется сумма заработной платы и (или) иных доходов, учитываемых при определении величины среднемесячного дохода заемщика, предоставленной банком, в котором открыт данный счет, на бумажном носителе или в электронном виде (в том числе сформированной системами онлайн- и (или) мобильного банкинга);

справке о размере пенсии, ежемесячном содержании судьям или о размере ежемесячной надбавки судьям, выданной подразделением Пенсионного фонда Российской Федерации или другим государственным органом, выплачивающим пенсию заемщику;

выписке о состоянии индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования;

справке о сумме ежемесячной денежной выплаты, ежемесячной денежной компенсации, ежемесячного дополнительного материального обеспечения, выданной государственными органами, государственными внебюджетным фондами;

выписке из похозяйственной книги, содержащей информацию о личном подсобном хозяйстве, в том числе земельном участке, и иные сведения, предусмотренные пунктом 2 статьи 8 Федерального закона от 7 июля 2003 года № 112-ФЗ «О личном подсобном хозяйстве» (Собрание законодательства Российской Федерации, 2003, № 28, ст. 2881; 2009, № 1, ст. 10);

кредитных отчетах, предоставляемых бюро кредитных историй;

иных документах, содержащих сведения о доходах заемщика, выданных государственными (муниципальными) органами, учреждениями, организациями или предприятиями, должностными лицами Вооруженных Сил Российской Федерации и воинских формирований, физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей.

3.6. В случае если при определении величины среднемесячного дохода заемщика используется только заявление, указанное в абзаце втором пункта 3.5 настоящего приложения, в расчет величины среднемесячного дохода заемщика включается наименьшая из следующих величин:

величина дохода, определенная на основе такого заявления;

среднее арифметическое значение среднедушевого денежного дохода в субъекте Российской Федерации в котором заемщик зарегистрирован по месту пребывания на территории Российской Федерации или по месту жительства (при отсутствии регистрации по месту пребывания), рассчитанного за 12 месяцев на основе официальной статистической информации.

3.7. В случае если для оценки величины дохода заемщика используются кредитные отчеты, предоставляемые бюро кредитных историй, величина среднемесячного дохода заемщика принимается в расчет в сумме, не превышающей более чем в полтора раза среднее арифметическое значение ежемесячных платежей по всем потребительским кредитам (займам) заемщика за 24 последних календарных месяца, предшествующих месяцу расчета ПДН (далее - расчетный период). В случае если в используемых для оценки дохода заемщика кредитных отчетах, предоставляемых бюро кредитных историй, месяцу расчета ПДН предшествует период (не более 6 месяцев), за который отсутствует информация о наличии у заемщика потребительских кредитов (займов), расчетный период может предшествовать указанному периоду.

Микрокредитная компания вправе исключить из расчетного периода календарные месяцы (общей продолжительностью не более 6), в которых согласно кредитным отчетам, предоставляемым бюро кредитных историй, у заемщика отсутствовали потребительские кредиты (займы).

Ежемесячный платеж по всем потребительским кредитам (займам) заемщика за каждый месяц, который приходится на расчетный период, определяется как сумма фактических платежей по всем потребительским кредитам (займам) заемщика, осуществленных заемщиком в этом месяце, рассчитанная с использованием информации, указанной в кредитных отчетах, предоставляемых бюро кредитных историй, за исключением платежей по потребительским кредитам (займам), внесенных с нарушением сроков согласно графику платежей по договорам потребительского кредита (займа) более чем на 30 дней.

Величина среднемесячного дохода заемщика может быть уменьшена с учетом иных имеющихся у микрокредитной компании документов, в том числе подписанного заемщиком заявления о предоставлении потребительского займа.

3.8. Сумма доходов заемщика не учитывается при расчете величины среднемесячного дохода заемщика, если эта сумма включена в доходы или платежи, указанные в подтверждающих документах, которые уже были учтены при расчете величины среднемесячного дохода заемщика.

В случае если подтверждающими доход документами, используемыми при определении величины среднемесячного дохода заемщика, являются кредитные отчеты, предоставляемые бюро кредитных историй, иные данные при расчете среднемесячного дохода заемщика не используются.

3.9. Микрокредитная компания проверяет информацию, содержащуюся в подтверждающих документах и используемую при определении среднемесячного дохода заемщика, на предмет ее достоверности и актуальности.

В случае отсутствия в документах, представленных заемщиком и используемых микрокредитной компанией при определении величины среднемесячного дохода заемщика (за исключением документов, сформированных системами онлайн- и (или) мобильного банкинга), информации об адресе (месте нахождения) организации, выдавшей документ, и (или) о телефоне организации или физического лица, зарегистрированного в качестве индивидуального предпринимателя, а также о должности, фамилии и об инициалах физического лица, подготовившего и (или) подписавшего документ, микрокредитная компания запрашивает указанную информацию (за исключением сведений, доступ к которым ограничен в соответствии с законодательством Российской Федерации) у заемщика.

Обзор документа

Для микрокредитных компаний, которые привлекают денежные средства граждан и организаций в виде займов, установлены новые нормативы достаточности собственных средств и ликвидности (НМКК1 и НМКК2) и правила их расчета. Они заменят нормативы и правила 2019 г.

При этом установлено, что нормативы также касаются микрокредитных компаний, которые предоставляют потребительские займы.

Нормативы рассчитываются на основании данных отчетности и бухучета. Приведены их значения и дополнительные коэффициенты риска по отдельным видам активов.

Указание вступает в силу по истечении 10 дней после опубликования. Предусмотрены переходные положения.