Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Недавно на бухгалтерско-налоговом портале Клерк.ру состоялась интернет-конференция на тему: "Выплаты физическим лицам". На практические вопросы посетителей сайта в режиме онлайн отвечал главный редактор издательства "Гарант-Пресс", председатель редакционного совета журнала "Актуальная бухгалтерия" Владимир Валентинович Верещака.

Bопросов, связанных с выплатами физическим лицам, у любого бухгалтера предостаточно. Оно и понятно. НДФЛ, ЕСН, пенсионные взносы… Разобраться во всех нюансах этих платежей очень даже непросто. И дело тут не только в хитросплетениях и противоречиях нашего законодательства. Просто на этом участке столько мелочей и непростых индивидуальных ситуаций, что порой просто голова идет кругом. Ребусы, связанные с выплатами физлицам, и разгадывал Владимир Верещака на интернет-конференции, проведенной на сайте www.klerk.ru.

Добрый день, Владимир. Наша фирма предоставляет жилье, находящееся в ее собственности, во временное пользование своим сотрудникам. В коллективном и трудовом договорах с работниками данных условий не предусмотрено. Сотрудники оплачивают коммунальные услуги (водоснабжение, водоотведение, энергоснабжение). Арендная плата за пользование данными жилыми помещениями не предусмотрена. По сути, это договор безвозмездного пользования. Возникает ли у сотрудников материальная выгода? Если да, то с каких сумм она будет рассчитываться?

Не знаю, как насчет материальной выгоды, а налогооблагаемая база, по моему мнению, возникает. И позиция налоговиков по этому вопросу однозначна. По сути, это получение сотрудником права пользования помещением и как следствие - дохода в натуральной форм1. Кстати, это можно расценить и как материальную выгоду2. Выбирайте любую из этих статей. Результат будет один и тот же. С такого дохода нужно удерживать НДФЛ. Тем более что зачастую суды приравнивают передачу имущества в безвозмездное пользование к услуге3.

Размер дохода определяют исходя из рыночной стоимости подобных услуг при условии, что они являются платными. Грубо говоря, он будет равен той сумме, которую заплатил бы сотрудник при аренде аналогичной квартиры на таких же условиях и в том же регионе.

Я знаю, что есть и другая, противоположная точка зрения. Однако при отсутствии сколько-нибудь обширной положительной арбитражной практики по этому вопросу я бы рисковать не советовал.

Организация выдала сотруднику беспроцентный заем на приобретение жилья. Возврат займа осуществляется путем ежемесячного удержания денег из зарплаты специалиста по его заявлению. Пока работник не представил справку из налоговой о праве на имущественный вычет, мы удерживаем и перечисляем НДФЛ с материальной выгоды. Вопрос первый: как после получения справки о праве на вычет вернуть НДФЛ сотруднику? В платежных поручениях на перечисление НДФЛ по ставкам 13 и 35 процентов КБК разные. Отсюда второй вопрос: какие документы необходимо представить в инспекцию для зачета НДФЛ, перечисленного организацией с матвыгоды в прошлом налоговом периоде в счет уплаты текущего налога по ставке 13 процентов за остальных сотрудников?

Как известно, сотрудник компании вправе получить имущественный вычет у работодателя. Для этого ему нужно представить в свою бухгалтерию заявление и специальное уведомление, выданное налоговой инспекцией. До этого момента компанией вычет не предоставляется.

Предположим, сотрудник отдал уведомление в бухгалтерию не в начале, а в середине или конце года. До этого момента налог на доходы с него удерживался в обычном порядке. В такой ситуации налогооблагаемый доход работника пересчитывается с начала календарного года. И вычет предоставляется за весь год, независимо от того момента, когда в организацию поступило уведомление4.

В результате пересчета возникает сумма НДФЛ, которая была излишне удержана с человека. По его заявлению компания обязана эти деньги вернуть. Так гласит статья 231 Налогового кодекса. Возникает вопрос (причем очень популярный): как и за счет каких средств? До недавнего времени Минфин России ловко его обходил. Он лишь констатировал тот факт, что налог на доходы вернуть все же нужно, благо об этом прямо написано в Налоговом кодексе. А от ответа на прямой вопрос, можно ли это сделать за счет общей суммы НДФЛ, перечисляемой в бюджет, он уходил5. И вот свершилось: в этом году финансисты все же дали ответ! Но прежде несколько слов о возможных вариантах возврата.

Первый - это тот, о котором я уже упомянул. То есть средства возвращаются за счет уменьшения общей суммы НДФЛ, подлежащей перечислению в бюджет по всей организации в целом. Этот вариант самый простой и оптимальный для фирмы.

Второй - деньги возвращаются сотруднику за счет оборотных средств организации. Впоследствии компания обращается в налоговую инспекцию с заявлением о переплате и требованием о возврате НДФЛ на ее расчетный счет (т. е. действует по правилам, установленным статьей 78 Налогового кодекса).

Вы, наверное, догадались, какой из 2 вариантов выбрали финансисты. Конечно, самый долгий, сложный и бумажный. То есть второй6. Как подчеркнули финансисты, "возможность возврата излишне удержанного налоговым агентом налога путем проведения одностороннего зачета встречных однородных обязательств с бюджетом за счет суммы налога по другим физическим лицам Кодексом не предусмотрена".

Правда, несмотря на это, я бы остановился на первом способе. При отсутствии фактической недоимки по НДФЛ перед бюджетом (а ее не будет) налоговики вряд ли смогут вас оштрафовать. А ответственность за проведение "одностороннего зачета", пусть даже не предусмотренного Налоговым кодексом, законодательством не установлена. Тем более что налог на доходы перечисляется за всех физических лиц в совокупности, а не по каждому в отдельности. Но, оговорюсь, я имею в виду НДФЛ, начисленный лишь по тем доходам сотрудников, которые облагают налогом по одинаковой ставке.

По поводу зачета НДФЛ, начисленного по различным ставкам, скажу лишь одно: в налоговую нужно подать заявление о зачете. О других документах говорить не берусь. Сколько инспекций, столько и требований. Единого перечня, которого бы они придерживались, нет. Поэтому советую уточнить этот вопрос у вашего налогового инспектора.

Предположим, сотрудник выезжает за границу 4 раза в год. Как посчитать для него критерий налогового резидента по НДФЛ? Дело в том, что ни в России, ни за границей он не находится 183 дня подряд. И еще одна ситуация. Работник-иностранец, пробыв на территории РФ 183 дня, становится налоговым резидентом. С выплат этому гражданину начисляется НДФЛ по ставке 13 процентов. Потеряет ли он статус резидента, если буквально на 1-2 дня покинет Россию?

Итак, вам нужно определить, является ли человек налоговым резидентом РФ. Для этого на дату выплаты ему дохода посчитайте, сколько времени он находился в России за 12 месяцев, предшествующих этому моменту. Если в результате подсчета получится, что менее 183 календарных дней, то гражданин не является резидентом. Если 183 дня и больше, то является. Причем находиться в России 183 дня подряд ему вовсе не обязательно. Слово "подряд", упомянутое в пункте 2 статьи 207 Налогового кодекса, относится не к 183 дням, а к 12 месяцам, которые участвуют в расчете. Для определения налогового статуса человека нужно брать "12 следующих подряд месяцев"7.

Для примера возьмем 2007 год (12 следующих подряд месяцев). Предположим, сотрудник уезжал в загранкомандировки по 20 дней в январе, феврале, марте, апреле, мае, июне, июле, августе и сентябре. Следовательно, он находился в России: в январе - 11 дней; в феврале - 8 дней; в марте - 11 дней; в апреле - 10 дней; в мае - 11 дней; в июне - 10 дней; в июле - 11 дней; в августе - 11 дней; в сентябре - 10 дней; в октябре - 31 день; в ноябре - 30 дней; в декабре - 31 день. Итого - 185 дней (причем, заметьте, далеко не "подряд"). Таким образом, по состоянию на 31 декабря 2007 года гражданин является налоговым резидентом России. Из ответа на ваш первый вопрос логически вытекает ответ и на второй. Если резидент на 1-2 дня покинет Россию, свой статус он вряд ли потеряет. Хотя можно смоделировать и такую ситуацию. Но она будет уж очень нетипичная.

Вопрос о способе выплаты денег сотруднику-нерезиденту (гражданин России, постоянное место жительство - Латвия, регистрация в Москве на год без оформления внутреннего российского паспорта), работающему по трудовому договору. Банк России настаивает на том, что зарплату иностранцам необходимо перечислять на расчетный счет (лицевой счет). Можно ли гражданину России (нерезиденту по классификации банка) выдавать зарплату через кассу?

Этот работник является нерезидентом не по "классификации банка", а по Закону "О валютном регулировании и валютном контроле"8. Статья 1 этого документа гласит, что к нерезидентам относят граждан "Российской Федерации, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства". При этом отчуждение "резидентом в пользу нерезидента… валюты Российской Федерации" считают валютной операцией. Таким образом, выдача зарплаты гражданину России, постоянно проживающему в Латвии, - это валютная операция, на которую распространяются все ограничения, установленные упомянутым законом. А именно: расчеты по валютным операциям проводятся юридическими лицами через банковские счета, то есть в безналичном порядке9.

Исключение предусмотрено лишь для очень ограниченного числа валютных операций. Они перечислены в этом же пункте той же самой статьи. Выдача зарплаты нерезиденту, к сожалению, к ним не относится. Получается, что, погашая наличными задолженность по зарплате перед нерезидентом, вы нарушаете валютное законодательство.

Однако здесь не все так однозначно. Помимо Закона "О валютном регулировании…" есть и Трудовой кодекс. Его положения распространяются на всех граждан (как российских, так и иностранных), которые работают в компании по трудовому договору. Оплата за труд сотрудника - это неотъемлемая часть трудовых отношений, которые регулируются исключительно Трудовым кодексом. Способ выдачи зарплаты (наличный или безналичный) оговаривается в трудовом договоре. Работодатель обязан четко придерживаться его условий. В противном случае будут нарушаться требования уже не валютного, а трудового законодательства.

В общем, куда ни кинь, всюду клин. И за нарушение валютного законодательства, и за нарушение законодательства о труде установлены довольно внушительные административные санкции. Вывод простой. Лучше всего платить деньги все же по безналу. Если по каким-то причинам это невозможно, то пропишите в трудовом договоре обязанность выдавать зарплату наличными. Это как минимум вас дополнительно подстрахует. При возникновении претензий со стороны проверяющих доказывайте, что вашей вины в нарушении валютного законодательства нет. Вы лишь исполняли требования Трудового кодекса.

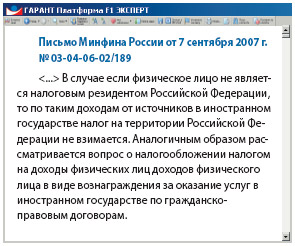

Наша компания работает на УСН (15%). Мы заключили гражданско-правовой договор на верстку каталога с гражданином Украины. Гражданин - нерезидент, работы по верстке выполняются на территории Украины. Правильно ли я понимаю, что мы не платим НДФЛ в данном случае (опираюсь на соглашение об избежании двойного налогообложения между государствами)? Нужно ли нам уплачивать взносы в ПФР?

Вы понимаете правильно. Только налог вам не нужно перечислять по другому основанию. Данный доход украинского гражданина не считается полученным в России. Объясню почему. Доходы нерезидента облагают НДФЛ только при условии, что они получены от источников в Российской Федерации10. При этом к доходам, полученным от источников вне России, относят "вознаграждение за… выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации"11. В данном случае услуга по верстке оказывается на Украине (т. е. за пределами России). Таким образом, объекта обложения налогом на доходы попросту не возникает. Аналогичной точки зрения придерживаются и в Минфине России.

Теперь о пенсионных взносах. Их платят за застрахованных лиц. Таковыми являются иностранные граждане, постоянно или временно проживающие на территории России12. Из вашего вопроса я понимаю, что гражданин Украины в России не проживает. Следовательно, он не является застрахованным лицом и пенсионные взносы за него платить не нужно. Все то же самое написано и в упомянутом мной письме финансового ведомства.

Хотелось бы узнать Ваше мнение по срокам уплаты НДФЛ налоговым агентом. Как определить срок уплаты данного налога, если в начале месяца заранее не известно, будет ли зарплата выплачиваться из выручки или деньги будут сняты с расчетного счета; на день выплаты в кассе предприятия была часть требуемой суммы, а вторая часть получена с расчетного счета; зарплата за первую часть месяца выплачена из выручки, за вторую - снята с расчетного счета?

Прежде всего отмечу, что НДФЛ нельзя удержать и заплатить ранее той даты, на которую доход считают полученным. В отношении зарплаты датой фактического получения дохода считают последний день месяца, за который она начислена13. Таким образом, налог перечисляют в бюджет не ранее 1-го числа месяца, следующего за месяцем начисления зарплаты, и не позднее дня фактического получения наличных средств на оплату труда в банке или дня перечисления зарплаты в безналичном порядке14.

Если вы выдаете зарплату из выручки (т. е. наличные в банке не получаете), перечислите налог в бюджет не позднее даты фактического получения дохода (как я уже сказал, для зарплаты это 1-е число месяца, следующего за месяцем ее начисления).

Перейдем к порядку определения конкретных сроков перечисления налога. Однозначного ответа на ваши вопросы в законодательстве нет. Поэтому выскажу собственное мнение по каждой из 3 приведенных вами ситуаций.

По поводу первого вопроса. В начале месяца не имеет значения, будет ли зарплата выплачиваться из выручки, или же деньги будут сняты с расчетного счета. Решать вопрос о сроках уплаты НДФЛ нужно по окончании месяца (т. е. после той даты, когда зарплата будет начислена). Предположим, месяц окончился. Первого числа следующего месяца зарплата была выплачена из выручки. В данном случае налог нужно перечислить в бюджет также первого числа. А если в организации установлен более поздний срок для выдачи зарплаты (например, 6-е число каждого месяца)? Тогда налог перечисляют не позднее дня получения наличных денег в банке (например, 5-го числа). Если компания планировала получить 5-го числа наличные в банке (поэтому налог в бюджет и не перечислялся), но фактически выдала зарплату 6-е числа из выручки, то можно говорить о просрочке уплаты налога на доходы физлиц.

Теперь что касается второго вопроса. Здесь часть НДФЛ, которая приходится на зарплату из выручки, перечисляется 1-го числа следующего месяца (независимо от даты фактической выплаты зарплаты), а часть налога, приходящаяся на зарплату с расчетного счета, - в тот день, когда наличные деньги были получены в банке. Так же можно поступить и в третьем случае.

Безусловно, я прекрасно понимаю, что рассчитывать НДФЛ подобным образом - очень трудоемкое и сложное занятие. Проще всегда перечислять налог 1-го числа месяца, следующего за месяцем начисления зарплаты (независимо от того, как она фактически будет выдана). Пусть вы на несколько дней проавансируете бюджет. Пусть на некоторое (причем весьма незначительное) время будут отвлечены оборотные средства компании на уплату налога. Зато вы сэкономите свои силы, нервы и не получите каких-либо нареканий, связанных со сроком уплаты НДФЛ, со стороны инспекторов. А это гораздо важнее.

Многие наши контрагенты-предпринима-тели просят перечислять им денежные средства за оказанные услуги или поставленный товар на лицевые счета, а не на расчетные. При этом получателем денег является физическое лицо, а первичные документы они выставляют как предприниматели. Не являюсь ли я в данном случае налоговым агентом по уплате НДФЛ?

В данном случае нужно исходить не из порядка проведения расчетов, а из фактических правоотношений, которые сложились между вами. Если в актах выполненных услуг физические лица фигурируют как предприниматели, то оснований удерживать с них налог на доходы нет. По любым поступлениям в рамках своей предпринимательской деятельности ИП являются самостоятельными плательщиками налога. И вы не должны выступать в роли налогового агента по НДФЛ. Порядок перечисления средств в оплату услуг таких контрагентов (на расчетный счет, лицевой счет, наличными деньгами) в данном случае значения не имеет. Главное - вам нужно подтвердить, что физлица вступили с компанией в хозяйственные отношения в качестве предпринимателей. Хотя на этот счет есть и другие мнения.

С.А. Уткина,

главный бухгалтер компании "А1"

Если индивидуальные предприниматели оказывают услуги или поставляют товары, то у организации-покупателя возникает кредиторская задолженность перед поставщиком (перед ИП). Когда деньги в погашение задолженности перечисляются на счет физического лица, то кредиторская задолженность не закрывается, а, наоборот, возникает задолженность физического лица перед организацией. В данном случае налицо нарушение методологии бухгалтерского учета расчетов с поставщиками. Как организация собирается закрыть возникшие задолженности в своем учете? В учете же налоговом без правильно оформленных первичных документов расходы принять нельзя (документы выписаны ИП, а деньги перечислены физическому лицу).

В соответствии с пунктами 1 и 2 статьи 226 Налогового кодекса организации, от которых физические лица получают доходы, являются налоговыми агентами. То есть они обязаны исчислить и уплатить в бюджет налог на доходы физических лиц.

Физическое лицо оказывает нашей организации по договору перевозки транспортные услуги на своем автомобиле. НДФЛ мы удержим и перечислим. А что с ЕСН? Начислять ли его на сумму вознаграждения?

По Налоговому кодексу объектом обложения ЕСН являются выплаты, начисляемые "в пользу физических лиц по… гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг"15. У вас гражданско-правовой договор. Его предметом является оказание услуг. Следовательно, соцналог начислять нужно. В данной ситуации его не платят лишь в той части, которая причитается ФСС России. Вместе с тем, если услуги водителя носят непроизводственный характер, они не уменьшают облагаемую прибыль и как следствие не облагаются ЕСН16.

Кстати, если вы заключите с водителем договор аренды транспорта (без экипажа), то ЕСН платить в любом случае не придется.

Авиакомпания направляет физическим лицам - участникам программы премирования пассажиров (одним из которых я и являюсь) индивидуальные карточки. При этом она информирует о том, что действующим законодательством предусматривается налогообложение использованных авиаперевозок, оформленных в счет данной карточки, как полученных доходов. Возможно, авиакомпания руководствуется тем, что к доходам в натуральной форме относятся, в частности, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой17. В то же время Минфин России считает, что стоимость авиабилета, полученного от авиакомпании за баллы, начисляемые за выполненные полеты, не является доходом физлица и рассматривается как скидка покупателю за крупную покупку18. Отсюда вопрос: признается ли в целях исчисления НДФЛ доходом гражданина - участника программы поощрения пассажиров стоимость авиабилета, полученного им от авиакомпании безвозмездно или со скидкой за баллы, начисляемые за выполненные полеты?

В свете приведенного вами письма Минфина России с моей стороны было бы глупо доказывать, что со стоимости таких билетов нужно платить налог на доходы. Зачем быть святее всех святых? Если в главном финансовом ведомстве считают, что "в данном случае получение авиабилета можно рассматривать как скидку с цены, предоставляемую физическим лицам, регулярно за свой счет пользующимся услугами авиакомпании, в рамках маркетинговой политики авиакомпании", то, наверное, так ее и нужно рассматривать. Тем более когда подобное разъяснение дано в пользу налогоплательщиков. Кстати, если предположить обратное, налог придется платить с каждой скидки или подарка, которые в массовом порядке предоставляют гражданам многие торговые сети. Что же касается информации, распространяемой авиакомпанией… Скорее всего, ей просто неизвестно как о содержании, так и о существовании данного письма.

Скажите, пожалуйста, удержание за неотработанные дни отпуска19 - это именно удержание, отражаемое по дебету счета 70, или же сторно начисления, отражаемое по кредиту счета 70 красным? Это важно, поскольку в первом случае перерасчет налогов не происходит, а во втором случае пересчитывается как НДФЛ, так и ЕСН.

Очень зря вы считаете, что налоговые обязательства компании зависят от того способа, которым вы отразите в бухгалтерском учете данную операцию. Вы можете это сделать по дебету счета 70, можете сторнировать ранее сделанные начисления, но в любом случае на обязательства компании по уплате НДФЛ и ЕСН это никак не повлияет.

Я так понимаю, речь идет об отпуске, предоставленном авансом, и отпускных. С их суммы вы заплатили налог на доходы и соцналог. Впоследствии человек уволился и сумма отпускных была пересчитана в сторону уменьшения. Разницу с работника удержали. В данной ситуации у вас возникла переплата по упомянутым мной налогам. Поэтому их необходимо пересчитать вне зависимости от способа, которым было отражено удержание. Лично я отразил бы удержание по дебету счета 70. Ведь сторно, как правило, используют при исправлении ранее допущенных ошибок. А предоставляя отпуск и начисляя отпускные авансом, вы ошибки не совершили. Законодательство (в частности, Трудовой кодекс) это допускает. Однако налоги пересчитать все же придется.

О.А. Москвитин,

служба Правового консалтинга ГАРАНТ,

заместитель руководителя отдела поддержки пользователей

Итак, физическое лицо оказывает организации по договору перевозки транспортные услуги на своем автомобиле. Возникает вопрос: начислять ли на сумму его вознаграждения ЕСН и пенсионные взносы? Давайте разберемся.

Как известно, соцналогом облагаются, в частности, выплаты и иные вознаграждения, начисляемые в пользу физических лиц по гражданско-правовым договорам, предметом которых является оказание услуг (п. 1 ст. 236 НК РФ). Что касается взносов на ОПС, то база для их начисления - это объект налогообложения и налоговая база по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ).

Договор перевозки является договором оказания услуг (п. 2 ст. 779 ГК РФ). Следовательно, выплаты по такому договору, заключенному с не являющимся индивидуальным предпринимателем гражданином, облагаются ЕСН и пенсионными взносами. Этот вывод подтверждается и письмом Минфина России от 10 апреля 2008 года N 03-04-06-02/35.

Предприятие совмещает 2 налоговых режима - общий и вмененный - и имеет филиальную структуру. В штате есть сотрудники, чья заработная плата распределяется на 2 вида деятельности. Распределение зависит от себестоимости, которая в результате неверно отраженных отгрузок формирует неправильный коэффициент. После объединения отгрузок всех филиалов и их перепроведения доля зарплаты на общем режиме становится другой. Это приводит к подаче уточненного расчета по ЕСН и пенсионным взносам. И к камеральным проверкам. Можно ли закрепить внутренним документом иной способ учета распределяемой зарплаты? Например, производить корректировку следующим месяцем или выбрать фиксированный коэффициент распределения?

Безусловно, вы можете закрепить иной способ учета распределяемой зарплаты, который более удобен компании. Законодательно он не закреплен. Следовательно, фирма вправе выбрать его самостоятельно. На мой взгляд, лучше всего зарплату распределять пропорционально выручке, полученной от разных видов деятельности. Во-первых, этот показатель можно определить с более высокой степенью достоверности, чем себестоимость отгрузок. Во-вторых, этот способ рекомендуют специалисты как Минфина России20, так и ФНС России21. Главное - не забыть закрепить данный метод в учетной политике компании. Кстати, подмосковные налоговики допускают и другой способ распределения - пропорционально численности работников, занятых в разных видах деятельности22.

Добавлю, что выбрать фиксированный коэффициент, на мой взгляд, вы не вправе. Дело в том, что способ распределения должен быть экономически обоснован. А при таком методе ни о каком обосновании не может быть и речи. Искусственно увеличив коэффициент, который приходится на ЕНВД-деятельность, вы просто выведете значительную часть зарплаты из-под налогообложения. Уверен, что такой подход сильно не понравится контролерам. В результате дело наверняка закончится судебным спором, предсказать результаты которого я не берусь.

Работник выехал в командировку в воскресенье. Согласно пункту 8 Инструкции "О служебных командировках…23" в таком случае ему по возвращении из командировки предоставляется другой день отдыха. В решении же Верховного Суда РФ24 говорится: "Если работник не желает воспользоваться другим днем отдыха, ему производится оплата труда как за работу в выходные и нерабочие праздничные дни". При этом Трудовой кодекс25 предусматривает оплату труда в выходные и нерабочие праздничные дни в двойном размере. Отсюда вопрос: нужно ли включать эту двойную оплату за выходной при последующем расчете среднего заработка? Ведь, с одной стороны, это оплата за работу в выходной (посчитанная не по-среднему), а с другой стороны, она находится внутри периода, когда за работником сохранялся средний заработок.

Действительно, при определении среднего заработка из расчетного периода исключают время, когда за работником сохранялся средний заработок, а также начисленные за это время суммы26. При этом средний заработок за время нахождения сотрудника в командировке сохраняется за все рабочие дни недели27.

Получается, что за выходные дни, которые приходятся на время командировки, средний заработок не выплачивается. Таким образом, при работе в командировке в выходные сотруднику выплачивается не средний заработок (пусть даже и двойной), а двойная часовая или дневная ставка. Проще говоря, заработная плата. Поэтому при подсчете среднего заработка (например, для оплаты отпуска) выходные дни, приходящиеся на время командировки, из расчетного периода не исключают. А начисленные за это время суммы нужно учитывать в обычном порядке28.

В штате ООО (основной вид деятельности - прочая оптовая торговля) числится всего один человек - генеральный директор, к тому же не на основной работе. И вообще он постоянно в отпуске без содержания, то есть зарплату не получает. Тем не менее, деятельность в ООО кипит, есть и движение денег на расчетном счете. Насколько нормальна данная ситуация?

Де-факто может быть что угодно. И это тоже. Однако де-юре такого быть не должно. Дело в том, что в данном случае нарушаются требования трудового законодательства. Худо-бедно, но какие-то обязанности генеральный директор выполняет (поддерживает "кипение" деятельности ООО, подписывает договоры, платежные документы, бухгалтерскую и налоговую отчетность). При этом Трудовой кодекс не содержит каких-либо норм, которые позволяли бы не начислять зарплату работающему сотруднику. Ее платить компания обязана. Месячная зарплата человека, отработавшего норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального размера оплаты труда. Это прямо указано в Трудовом кодексе29. Если рабочее время отработано не полностью, то зарплату рассчитывают исходя из фактически отработанного времени. Следовательно, руководитель должен получать хотя бы минимальную зарплату независимо от того, что он постоянно в отлучке. Нарушение этого правила влечет за собой административную ответственность. Так, компанию могут оштрафовать на сумму от 30 000 до 50 000 рублей или приостановить ее деятельность на срок до 90 суток.

3 Пост. ФАС СЗО от 21.07.2006 N А26-2227/2006-211, ФАС ВВО от 27.03.2006 NА82-9753/2005-14

4 письма Минфина России от 02.04.2007 N 03-04-06-01/103, от 13.02.2007 N 03-04-06-01/35, от 26.06.2006 N 03-05-01-04/188, информационное сообщение ФНС России от 18.03.2005

5 письмо Минфина России от 13.02.2007 N 03-04-06-01/35

6 письмо Минфина России от 22.02.2008 N 03-04-06-01/41

8 Федеральный закон от 10.12.2003 N 173-ФЗ (далее - Закон N 173-ФЗ)

12 п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ

18 письмо Минфина России от 13.11.2007 N 03-04-05-01/357

20 письма Минфина России от 28.01.2008 N 03-04-06-02/6, от 15.10.2007 N 03-11-04/3/403, от 21.09.2007 N 03-04-06-02/192, от 14.06.2006 N 03-11-04/3/284

21 письмо ФНС России от 23.01.2007 N САЭ-6-02/31@

22 письмо УМНС России по Московской области от 20.04.2004 N 05-15/69

23 Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62

24 Решение ВС РФ от 20.06.02 N ГКПИ 2002-663

26 п. 5 пост. Правительства РФ от 24.12.2007 N 922

27 п 9. Инструкции от 07.04.1988 N 62

28 с 25 октября 2008 г. вступило в действие новое положение о направлении в командировки, утв. пост. Правительства РФ от 13.10.2008 N 749. Подробнее об этом читайте на стр. 16 этого номера "АБ"

Журнал "Актуальная бухгалтерия" N 12/2008, Е.Н. Тарасова, эксперт журнала