Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Один из Всероссийских онлайн-семинаров, регулярно проводимых компанией "Гарант", был посвящен новшествам налога на прибыль организаций. О том, как их применять на практике, рассказал Константин Викторович Новоселов, к. э. н., советник государственной гражданской службы Российской Федерации I класса, член Палаты налоговых консультантов России, доцент кафедры "Налоги и налогообложение" Финансового университета при Правительстве РФ.

В июле был принят Федеральный закон N 229 ФЗ1, который вносит многочисленные поправки в Налоговый кодекс. Некоторые из них уже вступили в силу со 2 сентября этого года, а другие организациям необходимо будет учитывать с 1 января 2011 года. Изменения части первой Налогового кодекса касаются вопросов постановки на налоговый учет, предоставления отсрочки, рассрочки по уплате налогов и сборов, введения электронного документооборота во взаимоотношениях налогоплательщиков и налоговых органов, увеличения размеров штрафов за налоговые правонарушения и т. д. Поправки в часть вторую Налогового кодекса следующие: изменен порядок учета в расходах процентов по долговым обязательствам; первоначальная стоимость имущества, при которой оно признается амортизируемым, возросла вдвое; уточнен срок уплаты НДФЛ; и т. д. В ходе мероприятия лектор осветил изменения, касающиеся главы 25 Налогового кодекса. Кроме того, он рассказал, как эти нововведения и разъяснения Минфина России и ФНС России нужно применять на практике.

В закон включили множество важных изменений главы 25 Налогового кодекса. Одни исправляют неточности и решают вопросы, возникшие в последние годы в правоприменительной практике. Другие устанавливают новые возможности, а также дополнительные обязанности для налогоплательщиков. Самые выгодные из них можно применять уже с отчетности за 9 месяцев.

Константин Новоселов:

— Согласно статье 5 Федерального закона N 212 ФЗ2 организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов. В течение расчетного периода они должны уплачивать страховые взносы в виде ежемесячных обязательных платежей3. При этом компании вправе отнести их на расходы при определении налогооблагаемой прибыли в момент начисления. Однако до вступления в силу Закона N 229 ФЗ не было ясно, куда включать страховые взносы. Были разные мнения и позиции по этому вопросу. Некоторые считали, что их нужно учитывать по статье 263 Налогового кодекса как расходы по страхованию, другие — по статье 255 как страховые взносы по договорам страхования. А специалисты финансового ведомства разъясняли, что страховые взносы следует включать в прочие расходы по подпункту 49 пункта 1 статьи 264 Кодекса как прочие. Теперь же этот вопрос разрешен. Согласно внесенным изменениям их следует относить на прочие расходы по подпункту 1 пункта 1 статьи 264 Налогового кодекса.

При этом, сдавая декларацию по налогу на прибыль за 9 месяцев 2010 года, страховые взносы следует отражать по строке 041 приложения 2, поскольку она как раз ориентирована на эту норму. За прошедшие отчетные периоды организация может не подавать "уточненки", поскольку произведенные корректировки не повлияют на суммы налога на прибыль.

Хотелось бы отметить, что компании вправе включить в расходы по налогу на прибыль страховые взносы, начисленные с тех выплат, которые не уменьшают налогооблагаемую прибыль. Об этом не раз говорили специалисты финансового ведомства4.

Следующая поправка касается статьи 254 Налогового кодекса. Теперь организации вправе учесть в расходах по налогу на прибыль также материалы и иное имущество, используемые в производстве или реализуемые на сторону, полученные в результате проведения модернизации, реконструкции, технического перевооружения и частичной ликвидации объектов основных средств, по рыночной стоимости. Конечно, при этом их стоимость в момент оприходования должна быть учтена в составе внереализационных доходов.

Компании вправе сделать соответствующие корректировки уже в отчете за 9 месяцев текущего года. Напомню, что с 1 января 2010 года в статью 254 Налогового кодекса были внесены изменения, согласно которым стоимость материально-производственных запасов в виде излишков при списании в производство определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктами 13 и 20 статьи 250 Налогового кодекса.

Очень много вопросов возникает у налогоплательщиков при применении этой статьи, когда материалы и иное имущество приходовались в 2009 году, а списывались в 2010 году. Какую сумму затрат в этом случае можно учесть в расходах при определении базы по налогу на прибыль? Так, если выявленное и оприходованное до 1 января 2010 года имущество было использовано в 2010 году в собственном производстве, то в расходах можно учесть лишь налог с суммы дохода, по которой оно было оприходовано. Если же компании решили реализовать такое имущество, то в расходы его можно списать в той сумме, в которой оно было оприходовано. В том случае если излишки имущества были выявлены в 2010 году и в том же году организация приняла решение продать их, то она вправе уменьшить полученный доход на рыночную стоимость данного имущества. Законом N 229 ФЗ также внесены поправки в пункт 1 статьи 256 Налогового кодекса. Согласно новой редакции данной нормы с 2011 года в налоговом учете амортизироваться будут основные средства стоимостью более 40 000 рублей. Имущество стоимостью 40 000 рублей и меньше будет списываться в расходы единовременно5. При этом в ПБУ 6/01 никакие уточнения пока не вносились.

Изменения коснулись статьи 272 Налогового кодекса. Они направлены на отмену включения в состав внереализационных доходов и расходов на последнее число месяца курсовых разниц, которые образовались в результате получения или перечисления авансов в иностранной валюте. Эти поправки вступили в силу со 2 сентября 2010 года и распространяются на правоотношения, возникшие с 1 января 2010 года.

Со следующего года убытки, которые плательщики понесли в периоде налогообложения доходов по ставке 0 процентов, не будут подлежать переносу на будущее. Это связано с тем, что пункт 1 статьи 283 Налогового кодекса дополнен абзацем, который регулирует этот вопрос.

С 2011 года увеличен предел доходов, который предоставляет право организациям уплачивать только квартальные авансовые платежи по налогу на прибыль, — с 3 миллионов до 10 миллионов рублей. Кроме того, до одного дня сокращены сроки для перечисления налога в бюджет налоговым агентом.

Л.В. Полежарова,

заместитель начальника отдела налогообложения прибыли организаций Минфина России, к. э. н.

На практике может возникнуть такая ситуация, что организация одновременно обнаружила неучтенные доходы и расходы, относящиеся к прошлым налоговым (отчетным) периодам, в текущем периоде. Учитывать такие доходы и расходы для целей налога на прибыль с точки зрения Минфина России необходимо в следующем порядке. В своем письме от 15 марта 2010 года N 03-02-07/1-105 специалисты указали, что компания должна уточнять базу по налогу на прибыль и сумму налога в разрезе каждой обнаруженной ошибки (искажения). Организация не вправе провести перерасчет налоговой базы в текущем налоговом периоде, если в отношении выявленных ею ошибок установлен период их совершения и они не привели к переплате налога. Если же в результате допущенных ошибок (искажений) были занижены налоговая база и сумма налога, то их следует отразить в периоде, к которому они относятся, но если этот период известен.

Закон N 229 ФЗ внес изменения в порядок учета процентов для целей налогообложения прибыли. Согласно этим нововведениям увеличится норма расхода по рублевым долговым обязательствам, в пределах которой налогоплательщики вправе сумму процентов отнести на расходы. Помимо этого, в 2011 м и 2012 году "процентные" расходы по валютным кредитам и займам будут нормироваться исходя из ставки рефинансирования ЦБ РФ.

Константин Новоселов:

— Изменен порядок признания процентов по долговым обязательствам при отсутствии долговых обязательств, выданных на сопоставимых условиях. Предельная величина процентов, признаваемых расходом при определении налогооблагаемой прибыли, принимается:

с 1 января по 31 декабря 2010 года включительно — равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза (ранее — в 1,1 раза), при оформлении долгового обязательства в рублях и равной 15 процентам — по долговым обязательствам в иностранной валюте, если иное не предусмотрено пунктом 1.1 статьи 269 Налогового кодекса;

с 1 января 2011 года по 31 декабря 2012 года включительно — равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях и равной произведению ставки рефинансирования Центрального банка Российской Федерации и коэффициента 0,8 — по долговым обязательствам в иностранной валюте.

Для расходов в виде процентов, которые были начислены по рублевым долговым обязательствам, полученным до 1 ноября 2009 года, и учитывались в расходах с 1 января по 30 июня 2010 года, действует специальная норма, сохранившая применение коэффициента 2 к ставке рефинансирования ЦБ РФ.

Обращаю ваше внимание, что уже с отчетности за 9 месяцев организации вправе воспользоваться этими новшествами и признать проценты в расходах в большем размере за весь отчетный период.

При исчислении налога на прибыль у организаций возникает много вопросов. Один из них связан с применением статьи 54 Налогового кодекса.

Константин Новоселов:

— С 1 января 2010 года в статью 54 Налогового кодекса были внесены изменения, согласно которым налогоплательщик вправе исправлять ошибки прошлых периодов путем корректировки текущей налоговой базы. Однако это возможно, только если нельзя определить период совершения ошибки либо если допущенные в прошлом ошибки привели к переплате налога. Соответственно, необходимость подачи "уточненок" за прошлые периоды отпадает, а учесть расходы можно в текущем периоде. Обратите внимание также, что уточнять можно только те расходы, которые относятся к предыдущим 3 годам. При этом следует помнить, что в 2007 м и 2008 году ставка налога на прибыль была 24 процента. В связи с этим выгоднее подать "уточненку" за те периоды, когда расходы не были учтены при определении налогооблагаемой прибыли, чем отразить их в текущем периоде. Важно также помнить, когда у организации возникает право на применение статьи 54 Налогового кодекса. Оно напрямую связано с наличием налоговой базы и суммы налога в предыдущих налоговых периодах.

Например, если по итогам 2009 года получена прибыль, то при выявлении неучтенных расходов за прошлый период (2009 г.) организация вправе как подать уточненную декларацию, так и учесть их в текущем периоде (2010 г.). А по какой статье Налогового кодекса такие затраты нужно включать в расходы при определении налогооблагаемой прибыли? Специалисты финансового ведомства придерживаются следующей точки зрения:

Если по итогам 2009 года организация получила убыток, а впоследствии выявлены расходы, которые его могут увеличить, то учитывать их в 2010 году нельзя. В этом случае компания должна подать "уточненку" за 2009 год6.

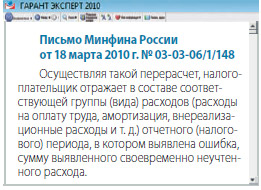

Что делать, если неучтенные доходы и расходы были обнаружены одновременно? По мнению Минфина России, при обнаружении нескольких ошибок (искажений), повлекших за собой как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибки (искажения). При этом ошибки (искажения), приведшие к занижению налоговой базы и суммы налога, отражаются в периоде, в котором они были совершены, если этот период известен7.

Подготовила

Е.Н. Подлипалина,

эксперт журнала

1 Федеральный закон от 27.07.2010 N 229-ФЗ (далее — Закон N 229-ФЗ)

2 Федеральный закон от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ)

3 п. 4 ст. 15 Закона N 212-ФЗ

4 письма Минфина России от 18.03.2010 N 03-03-06/1/144, от 19.10.2009 N 03-03-06/2/197

5 подп. 3 п. 1 ст. 254 НК РФ

6 письмо Минфина России от 15.03.2010 N 03-02-07/1-105.

7 письма Минфина России от 28.06.2010 N 03-03-06/4/64, от 08.06.2010 N 03-03-06/1/388