(1).jpg)

Методические рекомендации для муниципальных образований по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на едином портале бюджетной системы Российской Федерации

1. Настоящие Методические рекомендации разработаны в целях содействия реализации финансовыми органами муниципальных образований требований приказа Минфина России от 28.12.2016 № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации» (с изменениями от 28.12.2018) (далее - приказ Минфина России № 243н), разработанного в соответствии со статьей 165 Бюджетного кодекса Российской Федерации, в целях обеспечения принципа прозрачности (открытости) бюджетов бюджетной системы Российской Федерации и определяют детализированный состав информации, подлежащей размещению на едином портале бюджетной системы Российской Федерации (далее - единый портал) финансовыми органами муниципальных образований, а также порядок ее формирования.

2. Правила организации работ по предоставлению и размещению информации на едином портале, состав и перечень информации, размещаемой на едином портале, сроки и формы ее публикации определены в Порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации, утвержденном приказом Минфина России № 243н (далее - Порядок).

4. В соответствии с приказом Минфина России № 243н формирование информации и предоставление ее для обработки и публикации на едином портале осуществляется финансовыми органами муниципальных образований одним из следующих способов:

формирование и предоставление информации для обработки и публикации на едином портале в структурированном виде с использованием государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее - система «Электронный бюджет»);

формирование и предоставление для обработки и публикации информации с использованием единого портала.

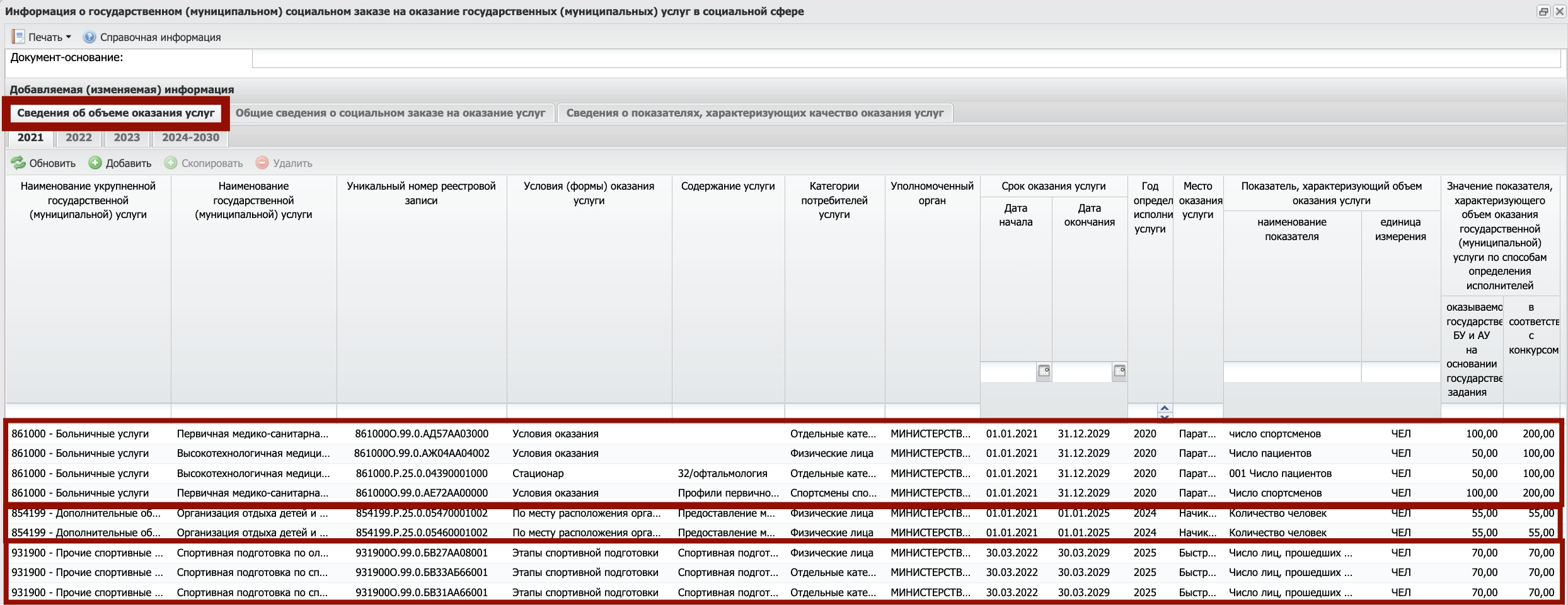

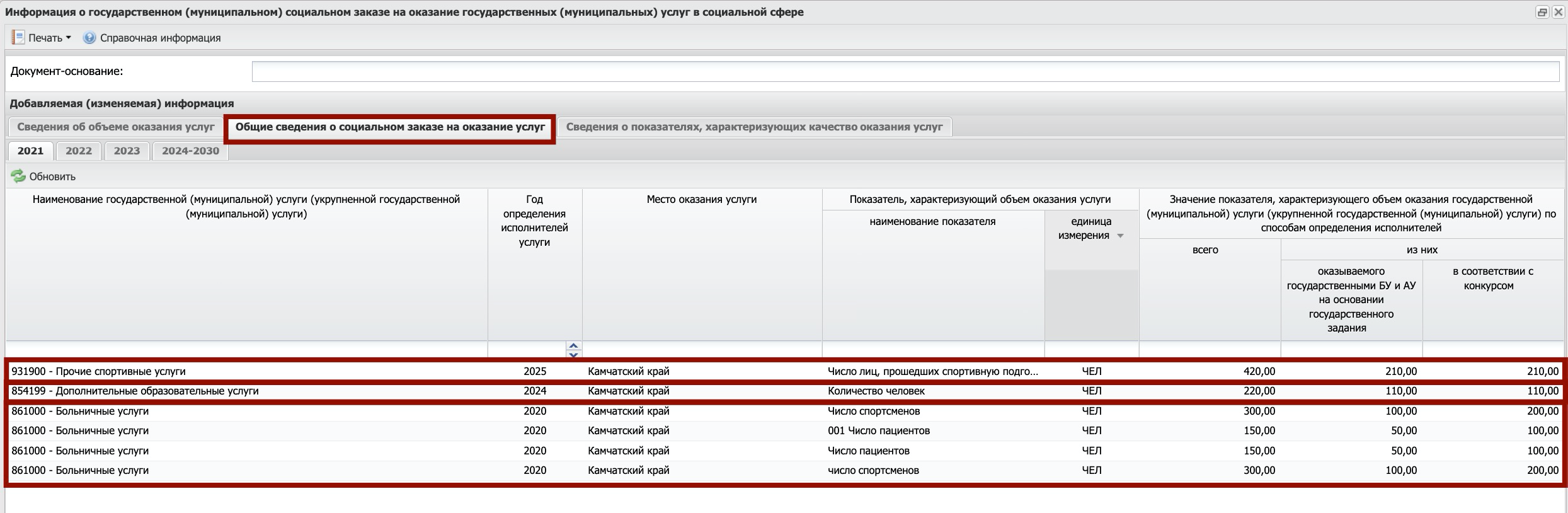

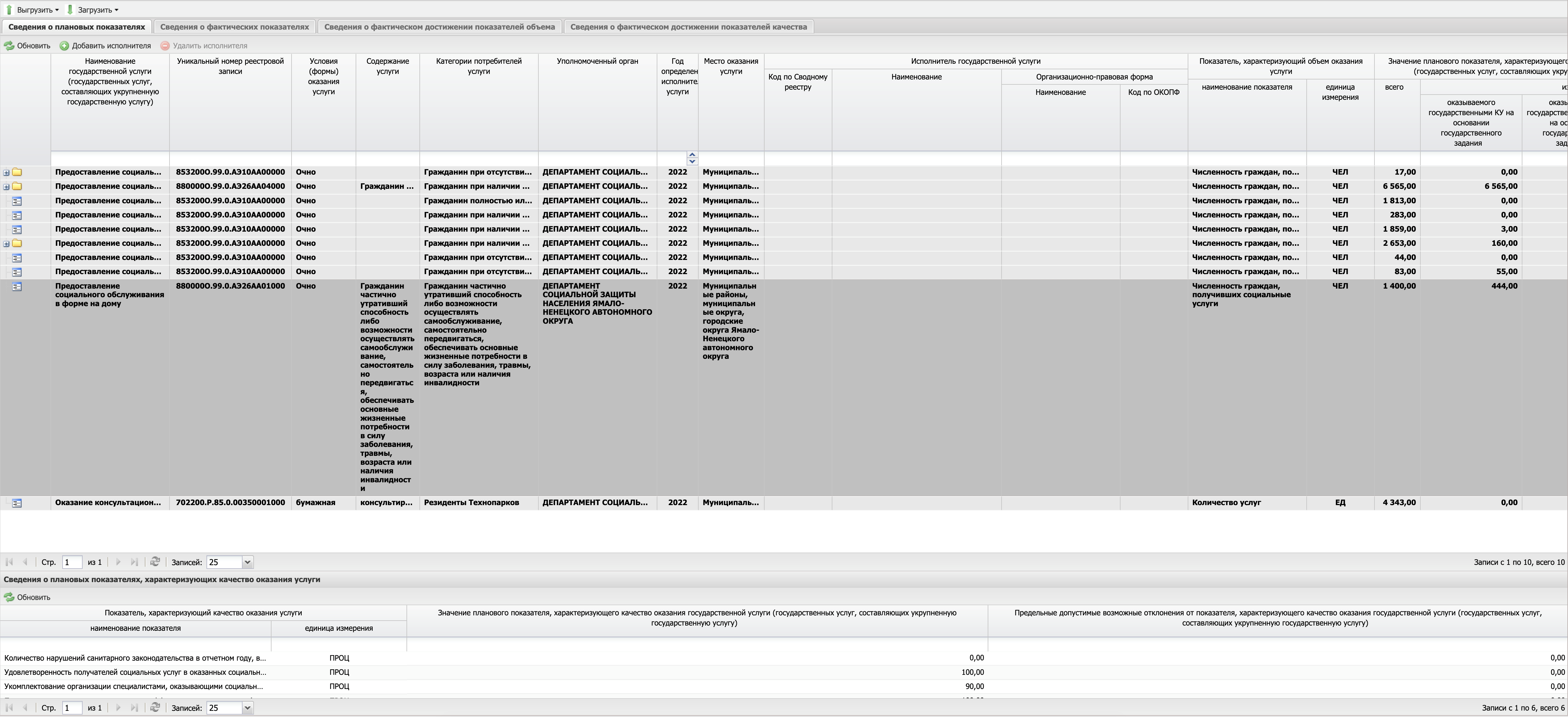

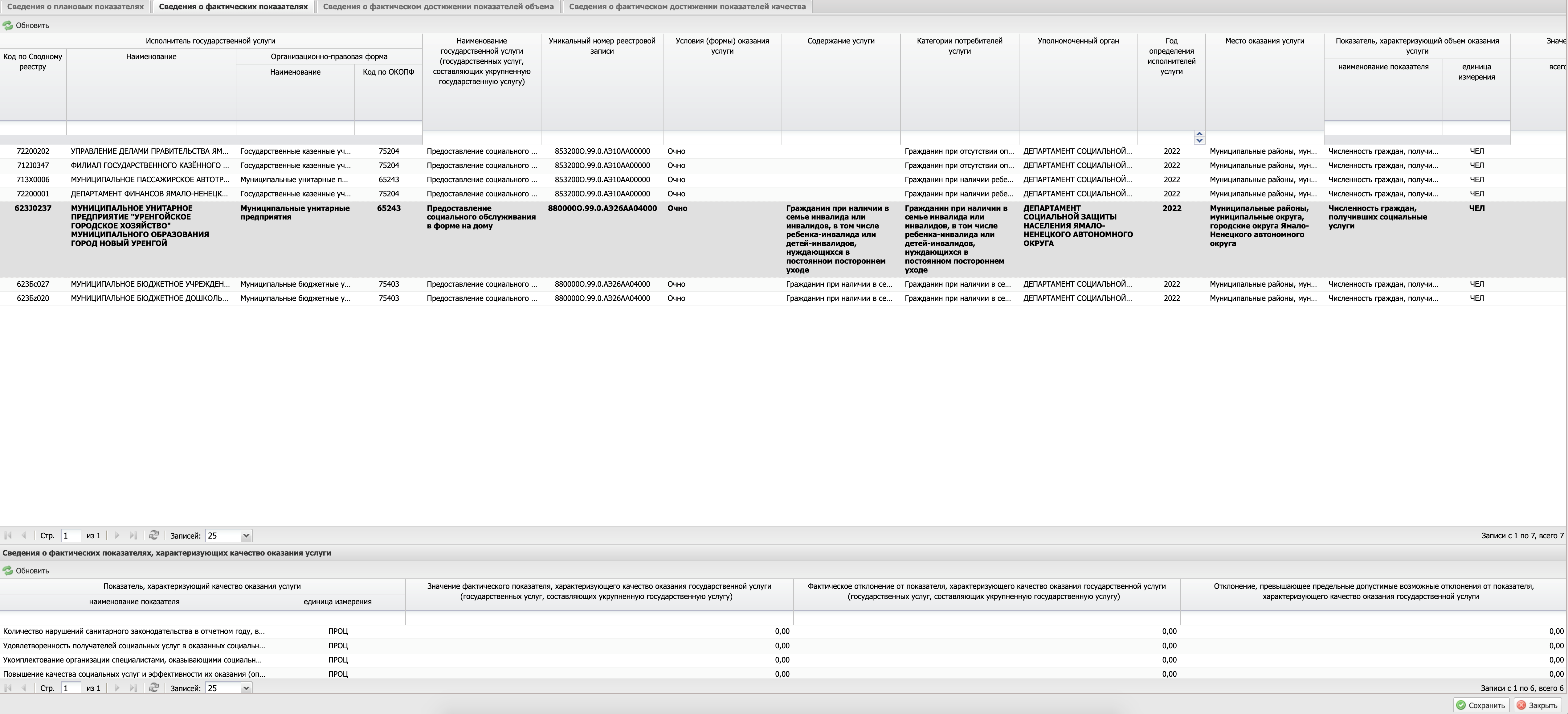

В соответствии с пунктом 2 статьи 5 и пунктом 12 статьи 6 Федерального закона от 13 июля 2020 года № 189-ФЗ «О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере» органам государственной власти муниципальных образований, утверждающим государственные (муниципальные) социальные заказы на оказание муниципальных услуг в социальной сфере (далее - региональные социальные заказы), необходимо обеспечить размещение на едином портале информации об утвержденных региональных социальных заказах по направлениям деятельности, указанным в п. 2 статьи 28 вышеуказанного Федерального закона.

5. При формировании информации для ее размещения на едином портале используются классификаторы, реестры и справочники.

6. Информация, формируемая и представляемая в систему «Электронный бюджет» для обработки и публикации на едином портале способом, указанным в абзаце втором пункта 4 настоящих Методических рекомендаций с соблюдением требований, установленных Порядком, подписывается усиленной квалифицированной электронной подписью соответственно руководителя или уполномоченного лица финансового органа муниципального образования.

7. Информация, формируемая и самостоятельно размещаемая финансовыми органами муниципальных образований на страницах единого портала в соответствии с абзацем третьим пункта 4 настоящих Методических рекомендаций с соблюдением требований, установленных Порядком, подписывается усиленной квалифицированной электронной подписью соответственно руководителя или уполномоченного лица финансового органа муниципального образования.

Информация формируется и представляется для размещения на едином портале в случае ее наличия у участника системы «Электронный бюджет». При отсутствии информации для размещения на едином портале в соответствии с Перечнем информации участник системы «Электронный бюджет» ставит отметку об отсутствии информации с указанием причины отсутствия информации, которая подлежит опубликованию на едином портале.

8. Информация, подлежащая публикации в форме электронного документа, предоставляется в следующих форматах: xls (xlsx), doc (docx), pdf.

9. Новости, видео, фотографии, анимация, аудио и иные материалы, предоставляемые для публикации на едином портале в форме мультимедиа, предоставляются с обеспечением возможности просмотра изображений средствами веб-обозревателя или единого портала и допускающей копирование и сохранение информации в форме мультимедиа.

10. Информации, формируемая и самостоятельно размещаемая (представляемая для обработки и публикации) на страницах единого портала финансовыми органами муниципальных образований способами, указанными в пункте 4 настоящих Методических рекомендаций, включает в себя:

- перечень бюджетов (рекомендации по формированию информации приведены в Приложении № 1);

- общие сведения о публично-правовых образованиях, формирующих и исполняющих бюджеты (рекомендации по формированию информации приведены в Приложении № 2);

- муниципальные правовые акты, регулирующие бюджетные правоотношения (рекомендации по формированию информации приведены в Приложении № 3);

- муниципальные правовые акты и иные документы, регламентирующие отношения в бюджетной и налоговой сфере (рекомендации по формированию информации приведены в Приложении № 4);

- классификация расходов местного бюджета, доходов местного бюджета и источников финансирования дефицита местного бюджета (рекомендации по формированию информации приведены в Приложении № 5);

- перечень и коды главных администраторов доходов местного бюджета (рекомендации по формированию информации приведены в Приложении № 6);

- перечень кодов подвидов по видам доходов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении казенные учреждения (рекомендации по формированию информации приведены в Приложении № 7);

- перечень и коды главных распорядителей средств местного бюджета (рекомендации по формированию информации приведены в Приложении № 8);

- перечень и коды главных администраторов источников финансирования дефицита местного бюджета (рекомендации по формированию информации приведены в Приложении № 9);

- план-график реализации бюджетного процесса на текущий год с указанием ответственных за выполнение мероприятий плана-графика (рекомендации по формированию информации приведены в Приложении № 10);

- информация о правилах, порядках и сроках составления проектов бюджетов муниципальных образований, органах, осуществляющих составление проектов бюджетов муниципальных образований, основных документах, формируемых при составлении проектов бюджетов муниципальных образований (рекомендации по формированию информации приведены в Приложении № 11);

- планы-графики составления проектов бюджета муниципального образования с указанием ответственных за выполнение мероприятий указанных планов-графиков (рекомендации по формированию информации приведены в Приложении № 12);

- прогноз социально-экономического развития муниципального образования и иные сведения, необходимые для составления проекта бюджета (рекомендации по формированию информации приведены в Приложении № 13);

- порядок разработки и утверждения бюджетного прогноза на долгосрочный период (рекомендации по формированию информации приведены в Приложении № 14);

- проект бюджетного прогноза, бюджетный прогноз, изменения в бюджетный прогноз муниципального образования (при наличии) на долгосрочный период (рекомендации по формированию информации приведены в Приложении № 15);

- прогноз социально-экономического развития муниципального образования на долгосрочный период (рекомендации по формированию информации приведены в Приложении № 16);

- порядок разработки среднесрочного финансового плана муниципального образования (при наличии) (рекомендации по формированию информации приведены в Приложении № 17);

- среднесрочный финансовый плана муниципального образования (при наличии) (рекомендации по формированию информации приведены в Приложении № 18);

- порядок формирования и использования бюджетных ассигнований муниципального дорожного фонда (рекомендации по формированию информации приведены в Приложении № 19);

- информация о структуре и содержании решения о бюджете муниципального образования (рекомендации по формированию информации приведены в Приложении № 20);

- порядок рассмотрения и утверждения решения о бюджете муниципального образования (рекомендации по формированию информации приведены в Приложении № 21);

- информация о документах и материалах, представляемых в представительный орган одновременно с проектом решения о бюджете муниципального образования, проектом решения о внесении изменений в решение о бюджете муниципального образования (рекомендации по формированию информации приведены в Приложении № 22);

- проект решения о бюджете муниципального образования, решение о бюджете, проект решения о внесении изменений в решение о бюджете, решение о внесении изменений в решение о бюджете (рекомендации по формированию информации приведены в Приложении № 23);

- документы и материалы, представляемые в представительный орган одновременно с проектом решения о бюджете муниципального образования, проектом решения о внесении изменений в решение о бюджете (рекомендации по формированию информации приведены в Приложении № 24);

- порядок исполнения бюджета по расходам, источникам финансирования дефицита бюджета муниципального образования (рекомендации по формированию информации приведены в Приложении № 25);

- информация об основах кассового обслуживания исполнения бюджета муниципального образования (рекомендации по формированию информации приведены в Приложении № 26);

- общая информация об органах, обеспечивающих и организующих исполнение бюджета муниципального образования (рекомендации по формированию информации приведены в Приложении № 27);

- сведения о руководителях органов, обеспечивающих и организующих исполнение бюджета муниципального образования, биографии и фотографии указанных руководителей (рекомендации по формированию информации приведены в Приложении № 28);

- общая информация о качестве финансового менеджмента, осуществляемого главными администраторами средств местного бюджета (рекомендации по формированию информации приведены в Приложении № 29);

- результаты мониторинга оценки качества финансового менеджмента, осуществляемого главными администраторами средств местного бюджета (рекомендации по формированию информации приведены в Приложении № 30);

- информация о порядке формирования и ведения сводной бюджетной росписи, бюджетной росписи, бюджетной сметы казенных учреждений, плана финансово-хозяйственной деятельности бюджетных и автономных учреждений (рекомендации по формированию информации приведены в Приложении № 31);

- информации о порядке формирования муниципальных заданий на оказание муниципальных услуг и выполнение работ (рекомендации по формированию информации приведены в Приложении № 32);

- информация о порядке составления и ведения кассового плана местного бюджета (рекомендации по формированию информации приведены в Приложении № 33);

- сводная бюджетная роспись местного бюджета (рекомендации по формированию информации приведены в Приложении № 34);

- информация об исполнении судебных актов по обращению взыскания на средства местного бюджета (рекомендации по формированию информации приведены в Приложении № 35);

- информация об исполнении решений налоговых органов о взыскании налога, сбора, пеней и штрафов, предусматривающих взыскания на средства местного бюджета (рекомендации по формированию информации приведены в Приложении № 36);

- информация о детализации финансовой отчетности (рекомендации по формированию информации приведены в Приложении № 37);

- сроки предоставления бюджетной отчетности (рекомендации по формированию информации приведены в Приложении № 38);

- сводная бюджетная отчетность главного администратора средств бюджета, бюджетная отчетность муниципального образования, отчет об исполнении бюджета местного бюджета, бюджетная отчетность получателя бюджетных средств, бухгалтерская отчетности бюджетных и автономных учреждений муниципального образования (рекомендации по формированию информации приведены в Приложении № 39);

- решение об исполнении местного бюджета (рекомендации по формированию информации приведены в Приложении № 40);

- информация о порядке и сроках составления, внешней проверке, рассмотрении и утверждении бюджетной отчетности бюджета муниципального образования, органы, осуществляющие проведение внешней поверки (рекомендации по формированию информации приведены в Приложении № 41);

- заключение органа внешнего муниципального контроля на отчет об исполнении бюджета муниципального образования (рекомендации по формированию информации приведены в Приложении № 42);

- правила и порядки финансового обеспечения муниципальных учреждений (рекомендации по формированию информации приведены в Приложении № 43);

- информация о порядках осуществления бюджетных инвестиций и предоставления субсидий на осуществление капитальных вложений в объекты муниципальной собственности, предоставления бюджетных инвестиций юридическим лицам, не являющимся муниципальными учреждениями и муниципальными унитарными предприятиями (рекомендации по формированию информации приведены в Приложении № 44);

- объем расходов на осуществление бюджетных инвестиций и предоставление субсидий на осуществление капитальных вложений в объекты муниципальной собственности, бюджетных инвестиций юридическим лицам, не являющимся муниципальными учреждениями и муниципальными унитарными предприятиями (рекомендации по формированию информации приведены в Приложении № 45);

- информация о кассовом исполнении по расходам на осуществление бюджетных инвестиций и предоставление субсидий на осуществление капитальных вложений в объекты муниципальной собственности, бюджетных инвестиций юридическим лицам, не являющимся муниципальными учреждениями и муниципальными унитарными предприятиями (рекомендации по формированию информации приведены в Приложении № 46);

- формы и условия предоставления межбюджетных трансфертов бюджетам (рекомендации по формированию информации приведены в Приложении № 47);

- перечень и объем представленных межбюджетных трансфертов бюджетам (рекомендации по формированию информации приведены в Приложении № 48);

- информация о кассовом исполнении по расходам на предоставление межбюджетных трансфертов из местных бюджетов (рекомендации по формированию информации приведены в Приложении № 49);

- порядок использования бюджетных ассигнований резервного фонда местной администрации (рекомендации по формированию информации приведены в Приложении № 50);

- информации о публичных нормативных обязательствах публично-правового образования, подлежащих исполнению за счет средств бюджета (рекомендации по формированию информации приведены в Приложении № 51);

- информация о муниципальных программах, включая показатели результативности реализации основных мероприятий, подпрограмм муниципальных программ и муниципальных программ и результатов их выполнения (рекомендации по формированию информации приведены в Приложении № 52);

- информации о кассовом исполнении по расходам местных бюджетов (рекомендации по формированию информации приведены в Приложении № 53);

- информация о видах доходов бюджета муниципального образования, нормативах отчислений доходов в бюджеты (рекомендации по формированию информации приведены в Приложении № 54);

- реестр источников доходов местных бюджетов (рекомендации по формированию информации приведены в Приложении № 55);

- прогноз доходов местного бюджета (рекомендации по формированию информации приведены в Приложении № 56);

- общая информация о составе программы муниципальных заимствований (рекомендации по формированию информации приведены в Приложении № 57);

- понятие муниципальных гарантий, общая информация о составе программы муниципальных гарантий (рекомендации по формированию информации приведены в Приложении № 58);

- программа муниципальных заимствований (рекомендации по формированию информации приведены в Приложении № 59);

- программа муниципальных гарантий (рекомендации по формированию информации приведены в Приложении № 60);

- особенности эмиссии муниципальных ценных бумаг (рекомендации по формированию информации приведены в Приложении № 61);

- отчет об итогах эмиссии муниципальных ценных бумаг (рекомендации по формированию информации приведены в Приложении № 62);

- порядок осуществления полномочий органами внешнего и внутреннего муниципального финансового контроля по внешнему и внутреннему муниципальному финансовому контролю (рекомендации по формированию информации приведены в Приложении № 63);

- порядок исполнения решения о применении бюджетных мер принуждения (рекомендации по формированию информации приведены в Приложении № 64);

- информация о текущих событиях в сфере управления муниципальными финансами публично-правового образования (новостная информация) (рекомендации по формированию информации приведены в Приложении № 65);

- порядок взаимодействия финансовых органов муниципальных образований с субъектами контроля, указанными в п. 4 и 5 Правил осуществления контроля, предусмотренного частью 5 статьи 99 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (рекомендации по формированию информации приведены в Приложении № 66);

- перечень кодов целевых статей расходов местного бюджета (рекомендации по формированию информации приведены в Приложении № 67);

- нормативно-правовые акты финансовых органов муниципальных образований об установлении порядка применения бюджетной классификации Российской Федерации в части, относящейся к бюджету муниципального образования (рекомендации по формированию информации приведены в Приложении № 68);

- информация о принятых на учет бюджетных обязательствах (рекомендации по формированию информации приведены в Приложении № 69);

- информация о муниципальных социальных заказах (рекомендации по формированию информации приведены в Приложении № 70);

- информация о субсидиях, в том числе грантах в форме субсидий, подлежащих предоставлению юридическим лицам, индивидуальным предпринимателям, а также физическим лицам - производителям товаров, работ, услуг из бюджетов бюджетной системы Российской Федерации (рекомендации по формированию информации приведены в Приложении № 71).

Приложение № 1

к Методическим рекомендациям для

муниципальных образований по порядку

публикации финансовой и иной

информации о бюджете и бюджетном

процессе, подлежащей размещению

в открытом доступе на едином

портале бюджетной системы

Российской Федерации

Рекомендации

по порядку формирования информации для включения в перечень бюджетов бюджетной системы Российской Федерации

I. Общие положения

1. Финансовым органом муниципального образования обеспечивается формирование информации для включения в перечень бюджетов бюджетной системы Российской Федерации по форме приложения к настоящему Приложению в соответствии с Разделом III Порядка размещения и предоставления информации на едином портале бюджетной системы Российской Федерации (далее - единый портал), утвержденного приказом Минфина России от 28.12.2016 года № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации» (далее - Порядок, Приказ Минфина России № 243н) в течение 3 рабочих дней со дня изменения информации.

2. Формирование информации о перечне бюджетов бюджетной системы Российской Федерации и предоставление ее для обработки и публикации на едином портале осуществляется финансовым органом муниципального образования в структурированном виде с использованием государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее - система «Электронный бюджет»), в том числе посредством информационного взаимодействия системы «Электронный бюджет» с муниципальными информационными системами муниципальных образований, осуществляемого в соответствии с Положением о государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет», утвержденного постановлением Правительства Российской Федерации от 30 июня 2015 г. № 658.

3. Правила информационного взаимодействия системы «Электронный бюджет» с муниципальными информационными системами муниципальных образований устанавливаются Министерством финансов Российской Федерации.

4. Сформированная и предоставленная для обработки и публикации на едином портале информация о перечне бюджетов бюджетной системы Российской Федерации образует сведения Перечня бюджетов бюджетной системы Российской Федерации, который используется при формировании информации по остальным пунктам Приказа Минфина России № 243н, и должен быть сформирован в первоочередном порядке.

II. Правила формирования финансовыми органами муниципальных образований информации для включения в перечень бюджетов бюджетной системы Российской Федерации в системе «Электронный бюджет»

5. При формировании перечня бюджетов бюджетной системы Российской Федерации в обязательном порядке указываются:

а) информация о публично-правовом образовании, по которому формируется информация о перечне бюджетов бюджетной системы Российской Федерации (далее - перечень бюджетов);

б) информация о бюджете (ах), формируемом (ых) и исполняемом (ых) на территории соответствующего публично-правового образования;

6. Рекомендательный порядок заполнения имеет следующая информация:

а) численность населения менее 30 тыс. человек;

б) признаки исключения или перехода в новый бюджет, а также причина исключения или перехода бюджета;

в) информация о финансовом органе субъекта Российской Федерации.

Если у бюджета не заполнен финансовый орган, то при работе

- в модуле Информация для размещения на ЕПБС пользователи бюджета, у которого не заполнена данная информация не смогут создавать и работать с наборами информации;

- в модуле Соглашения в Реестре актов сверки произведенных расходов бюджет, у которого не заполнена данная информация не сможет создавать и работать с актами сверок.

7. При формировании информации о публично-правовом образовании, по которому формируется информация о перечне бюджетов, указываются:

код и наименование вида публично-правового образования, принимающие следующие значения:

03 - внутригородское муниципальное образование города федерального значения;

04 - городской округ;

05 - муниципальный район;

10 - сельское поселение;

11 - городской округ с внутригородским делением;

12 - внутригородской район городского округа;

13 - городское поселение;

15 - муниципальный округ.

код и наименование территории публично-правового образования, формирующего и исполняющего бюджет, в соответствии с Общероссийским классификатором территорий муниципальных образований.

При формировании информации о публично-правовом образовании код и наименование вида публично-правового образования, а также код территории публично-правового образования в соответствии с Общероссийским классификатором территорий муниципальных образований указываются автоматически после указания наименования территории публично-правового образования в соответствии с Общероссийским классификатором территорий муниципальных образований и не подлежат изменению.

8. При формировании информации о бюджете (ах), формируемом (ых) и исполняемом (ых) на территории соответствующего публично-правового образования указываются:

код и наименование вида бюджета, принимающие следующие значения:

03 - бюджет внутригородского муниципального образования города федерального значения;

04 - бюджет городского округа;

05 - бюджет муниципального района;

10 - бюджет сельского поселения;

11 - бюджет городского округа с внутригородским делением;

12 - бюджет внутригородского района городского округа;

13 - бюджет городского поселения;

14 - бюджет муниципального округа.

код и наименование бюджета;

признак консолидированного бюджета.

Формирование кода и наименования вида бюджета осуществляется автоматически на основании информации, указанной в пункте 6 настоящих Рекомендаций, и они не подлежат изменению.

Код бюджета формируется по следующим правилам:

для бюджета муниципального образования - указывается значение кода территории соответствующего публично-правового образования по Общероссийскому классификатору территорий муниципальных образований;

для консолидированного бюджета муниципального района, городского округа с внутригородским делением - ХХХХХ999, где ХХХХХ - значения 1-5 разрядов кода территории муниципального района (городского округа) по Общероссийскому классификатору территорий муниципальных образований.

При формировании информации о бюджете (ах), формируемом (ых) и исполняемом (ых) на территории соответствующего публично-правового образования, код бюджета бюджетной системы Российской Федерации, признак консолидированного бюджета указываются автоматически после указания наименования территории публично-правового образования в соответствии с Общероссийским классификатором территорий муниципальных образований и не подлежат изменению.

Наименование бюджета указывается финансовым органом муниципального образования в соответствии с наименованием бюджета указанным в решении о соответствующем бюджете, принятым представительным органом муниципального образования.

Приложение

к Приложению № 1 к Методическим

рекомендациям для муниципальных

образований по порядку публикации

финансовой и иной информации

о бюджете и бюджетном процессе,

подлежащей размещению в открытом

доступе на едином портале

бюджетной системы

Российской Федерации

Перечень бюджетов бюджетной системы Российской Федерации

Приложение № 2

к Методическим рекомендациям для

муниципальных образований по порядку

публикации финансовой и иной

информации о бюджете и бюджетном

процессе, подлежащей размещению

в открытом доступе на едином

портале бюджетной системы

Российской Федерации

Рекомендации

по порядку публикации общих сведений о публично-правовых образованиях, формирующих и исполняющих бюджеты

I. Общие положения

1. Публично-правовым образованием являются Российская Федерация, субъект Российской Федерации, муниципальное образование.

2. Финансовый орган муниципального образования обеспечивает формирование и публикацию общих сведений о публично-правовых образованиях, формирующих и исполняющих бюджеты в соответствии с Разделом III Порядка размещения и предоставления информации на едином портале бюджетной системы Российской Федерации (далее - единый портал), утвержденного приказом Минфина России от 28 декабря 2016 года № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации» (далее - Порядок, Приказ Минфина России № 243н) и поддерживает их в актуальном состоянии.

3. Обработка и публикация на едином портале сформированных общих сведений о публично-правовых образованиях, формирующих и исполняющих бюджеты, осуществляется финансовым органом муниципального образования в соответствии с Разделами IV-V Порядка, утвержденного Приказом Минфина России № 243н.

4. Публикация на едином портале общих сведений о публично-правовых образованиях, формирующих и исполняющих бюджеты, осуществляется финансовым органом муниципального образования самостоятельно на соответствующих страницах финансового органа муниципального образования в форме гипертекста, форме инфографики и медиа с использованием средств единого портала.

II. Правила формирования финансовыми органами муниципальных образований общих сведений о публично-правовых образованиях, формирующих и исполняющих бюджеты

5. При формировании общих сведений о публично-правовых образованиях, формирующих и исполняющих бюджеты, указываются:

код и наименование публично-правового образования по Общероссийскому классификатору территорий муниципальных образований;

код и наименование вида публично-правового образования;

статус территории муниципального образования как административно-территориального образования субъекта;

административный центр публично-правового образования;

фамилия, имя, отчество и должность высшего должностного лица муниципального образования;

герб публично-правового образования (при наличии);

флаг публично-правового образования (при наличии).

6. Код публично-правового образования указывается автоматически в соответствии с Общероссийским классификатором территорий муниципальных образований на основании сведений Реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса (далее - Сводный реестр), формирование и ведение которого осуществляется в соответствии с приказом Министерства финансов Российской Федерации от 23 декабря 2014 г. № 163н «О Порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса».

Наименование публично-правового образования по ОКТМО указывается автоматически после указания кода публично-правового образования по ОКТМО на основании сведений Сводного реестра и не подлежит изменению.

В случае передачи полномочий по организации исполнения бюджета городского или сельского поселения, входящего в состав муниципального района, муниципальному району код и наименование публично-правового образования по ОКТМО могут быть изменены путем выбора кода публично-правового образования из Общероссийского классификатора территорий муниципальных образований на основании сведений Сводного реестра.

В случае передачи полномочий по организации исполнения бюджета внутригородского района, входящего в состав городского округа с внутригородским делением, городскому округу с внутригородским делением код и наименование публично-правового образования по ОКТМО могут быть изменены путем выбора кода публично-правового образования из Общероссийского классификатора территорий муниципальных образований на основании сведений Сводного реестра.

В случае принятия решения финансовым органом субъекта Российской Федерации о самостоятельном формировании информации финансового органа муниципального образования, а также в случае принятия решения финансовым органом муниципального района (городского округа с внутригородским делением) о самостоятельном формировании информации финансового органа городского или сельского поселения (внутригородского района), входящего в состав муниципального района (городского округа с внутригородским делением) код и наименование публично-правового образования по ОКТМО могут быть изменены путем выбора кода публично-правового образования по ОКТМО из Общероссийского классификатора территорий муниципальных образований на основании сведений Сводного реестра.

7. Код и наименование вида публично-правового образования указываются в соответствии со справочником видов публично-правовых образований:

внутригородское муниципальное образование города федерального значения;

городской округ;

муниципальный район;

муниципальный округ;

сельское поселение;

городской округ с внутригородским делением;

внутригородской район городского округа;

городское поселение.

Код и наименование вида публично-правового образования указываются автоматически после указания кода публично-правового образования по ОКТМО на основании сведений перечня бюджетов бюджетной системы Российской Федерации, формируемого в соответствии с Приложением № 1 к Методическим рекомендациям, и не подлежат изменению.

8. При формировании информации о статусе территории муниципального образования как административно-территориального образования субъекта указывается наименование статуса муниципального образования, установленное в соответствии со статьей 10 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» законом субъекта Российской Федерации, на территории которого находится соответствующее муниципальное образование, в соответствии со справочником статусов территорий муниципальных образований, принимающим следующие значения:

городское поселение;

сельское поселение;

муниципальный район;

муниципальный округ;

городской округ;

городской округ с внутригородским делением;

внутригородской район городского округа.

внутригородская территория города федерального значения;

Информация о статусе муниципального образования заполняется автоматически на основании наименования вида публично-правового образования и не подлежит изменению, кроме публично-правовых образований, являющихся внутригородскими муниципальными образованиями городов федерального значения.

9. При формировании информации об административном центре публично-правового образования указывается наименование административного центра публично-правового образования в соответствии с законом субъекта Российской Федерации, на территории которого находится соответствующее муниципальное образование.

10. При формировании информации о гербе, флаге публично-правового образования прикладываются файлы с учетом требований:

формат jpg;

минимальный размер изображения 100 х100 px;

минимальное разрешение изображения: 72 ppi;

максимальный размер файла 10 Мб.

Приложение № 3

к Методическим рекомендациям для

муниципальных образований по порядку

публикации финансовой и иной

информации о бюджете и бюджетном

процессе, подлежащей размещению

в открытом доступе на едином

портале бюджетной системы

Российской Федерации

Рекомендации

по порядку формирования информации о муниципальных правовых актах, регулирующих бюджетные правоотношения

I. Общие положения

1. В соответствии со статьей 1 Бюджетного кодекса Российской Федерации к бюджетным правоотношениям относятся:

отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, осуществления муниципальных заимствований, регулирования муниципального долга;

отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

2. К муниципальным правовым актам, регулирующим бюджетные правоотношения, относятся решения муниципальных образований об исполнении бюджетов муниципальных образований, иные муниципальные правовые акты, регулирующие бюджетные правоотношения.

3. Финансовый орган муниципального образования обеспечивает формирование информации о муниципальных правовых актах, регулирующих бюджетные правоотношения, в соответствии с Разделом III Порядка размещения и предоставления информации на едином портале бюджетной системы Российской Федерации (далее - единый портал), утвержденного приказом Минфина России от 28 декабря 2016 года № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации» (далее - Приказ Минфина России № 243н) в течение 5 рабочих дней с даты утверждения (государственной регистрации (если предусмотрена государственная регистрация) (внесения изменений).

4. Обработка и публикация на едином портале сформированной информации о муниципальных правовых актах, регулирующих бюджетные правоотношения, осуществляется финансовым органом муниципального образования в соответствии с Разделами IV-V Порядка, утвержденного Приказом Минфина России № 243н.

5. Публикация на едином портале информации о муниципальных правовых актах, регулирующих бюджетные правоотношения, осуществляется финансовым органом муниципального образования самостоятельно на соответствующих страницах финансового органа муниципального образования в форме гипертекста и форме электронного документа с использованием средств единого портала.

6. При формировании муниципальных правовых актов, регулирующих бюджетные правоотношения, формируются следующие документы:

а) решения муниципальных образований об исполнении бюджетов муниципальных образований;

б) иные муниципальные правовые акты, регулирующие бюджетные правоотношения.

II. Правила формирования финансовыми органами муниципальных образований информации о муниципальных правовых актах, регулирующих бюджетные правоотношения

7. При формировании муниципальных правовых актов, регулирующих бюджетные правоотношения, для каждого муниципального правового акта в обязательном порядке указываются:

а) вид муниципального правового акта, регулирующего бюджетные правоотношения (далее - акт);

б) наименование органа местного самоуправления, принявшего акт (в родительном падеже) и его код по реестру участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, формируемого в соответствии с приказом Минфина России от 23.12.2014 № 163н «О Порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса» (далее- Сводный реестр) (при наличии);

в) дата утверждения акта;

г) номер утвержденного акта;

д) наименование акта;

е) дата вступления в силу акта;

ж) код (ы) и наименование (я) вида (ов) публично-правового (ых) образования (й), на которые распространяется действие акта, принимающий (ие) значения:

03 - внутригородское муниципальное образование города федерального значения;

04 - городской округ;

05 - муниципальный район;

10 - сельское поселение;

11 - городской округ с внутригородским делением;

12 - внутригородской район городского округа;

13 - городское поселение;

15 - муниципальный округ.

з) наименование статуса акта;

и) наименование источника публикации акта;

к) ссылка на источник опубликования акта;

л) тип документа, принимающий следующие значения:

решения муниципальных образований об исполнении бюджетов муниципальных образований;

иные муниципальные правовые акты, регулирующие бюджетные правоотношения.

м) акт в форме электронного документа.

Даты указываются в формате ДД.ММ.ГГГГ.

Полное наименование органа местного самоуправления, принявшего акт, заполняется автоматически в именительном падеже в соответствии со сведениями Сводного реестра по указанному коду Сводного реестра. Для корректного вывода информации на едином портале наименование следует дополнительно указать в родительном падеже.

Вид акта указывается в соответствии со справочником видов актов.

При формировании информации по муниципальным правовым актам, регулирующим бюджетные правоотношения, подпунктов «а», «б» пункта 6 настоящих Рекомендаций вид акта автоматически указывается значением «решение» и не подлежит изменению.

8. Информация об актах образует на едином портале справочник актов. При наличии информации об акте в справочнике актов, формирование указанной информации на едином портале осуществляется путем выбора соответствующего значения из справочника актов. При формировании информации об акте, которым вносятся изменения в акт, информация по которому включена в справочник актов, на едином портале обеспечивается взаимосвязь указанных актов путем выбора на едином портале акта, в который вносятся изменения, из полного перечня информации об актах, включенной в справочник актов.

9. При формировании информации об источнике опубликования акта указывается ссылка на страницу в информационно-телекоммуникационной сети «Интернет», на которой осуществляется опубликование акта, и ее краткое наименование для корректного отображения на едином портале.

10. При формировании сведений о статусе акта указывается наименование статуса акта из справочника статусов актов, содержащего следующий перечень наименований:

действующий;

действие приостановлено;

не вступил в силу;

утратил силу.

11. В случае указания значения «утратил силу» дополнительно указываются реквизиты акта, признающего утрату силы действия текущего акта:

вид акта, признающего утрату силы действия текущего акта;

номер акта, признающего утрату силы действия текущего акта;

наименование акта, признающего утрату силы действия текущего акта;

наименование органа местного самоуправления, принявшего акт, признающего утрату силы действия текущего акта (в родительном падеже);

код органа местного самоуправления, принявшего акт, признающего утрату силы действия текущего акта, по Сводному реестру (при наличии);

дата утверждения акта, признающего утрату силы действия текущего акта;

дата вступления в силу акта, признающего утрату силы действия текущего акта (при наличии);

источник опубликования акта, признающего утрату силы действия текущего акта (при наличии).

Дата указывается в формате ДД.ММ.ГГГГ.

Вид акта, признающего утрату силы действия текущего акта, указывается в соответствии со справочником видов актов.

Полное наименование органа местного самоуправления, принявшего акт, заполняется автоматически в именительном падеже в соответствии со сведениями Сводного реестра по указанному коду Сводного реестра. Для корректного вывода информации на едином портале наименование следует дополнительно указать в родительном падеже.

При формировании информации об источнике опубликования указывается ссылка на страницу в информационно-телекоммуникационной сети «Интернет», на которой осуществляется опубликование акта, признающего утрату силы действия текущего акта, и ее краткое наименование для корректного отображения на едином портале.

12. В случае указания значения «действие приостановлено» статуса акта дополнительно указываются сведения:

дата начала приостановления действия акта;

дата окончания приостановления действия акта, если она установлена.

Дата указывается в формате ДД.ММ.ГГГГ.

13. В случае указания значения «не вступил в силу» статуса акта дополнительно указывается планируемая дата вступления в силу акта.

14. При формировании информации об акте в форме электронного документа, прикладываются файлы с учетом требований:

максимальный размер файла 10 Мб;

число файлов 1.

Приложение № 4

к Методическим рекомендациям для

муниципальных образований по порядку

публикации финансовой и иной

информации о бюджете и бюджетном

процессе, подлежащей размещению

в открытом доступе на едином

портале бюджетной системы

Российской Федерации

Рекомендации

по порядку публикации информации о муниципальных правовых актах и иных документах муниципальных образований, регламентирующих отношения в бюджетной и налоговой сфере

I. Общие положения

1. Финансовый орган муниципального образования обеспечивает формирование информации о муниципальных правовых актах и иных документах муниципальных образований, регламентирующих отношения в бюджетной и налоговой сфере в соответствии с Разделом III Порядка размещения и предоставления информации на едином портале бюджетной системы Российской Федерации (далее - единый портал), утвержденного приказом Минфина России от 28 декабря 2016 года № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации» (далее - Порядок, Приказ Минфина России № 243н) в течение 5 рабочих дней с даты утверждения (государственной регистрации (если предусмотрена государственная регистрация) (внесения изменений).

Под иными документами понимаются разрабатываемые органами местного самоуправления методические рекомендации, правила и иные документы, которые не утверждаются в форме правовых актов, но применяются для регламентации в бюджетной и налоговой сфере.

2. Обработка и публикация на едином портале сформированной информации осуществляется финансовым органом муниципального образования в соответствии с Разделами IV-V Порядка, утвержденного Приказом Минфина России № 243н.

3. Публикация информации на едином портале о муниципальных правовых актах и иных документах муниципальных образований, регламентирующих отношения в бюджетной и налоговой сфере, осуществляется финансовым органом муниципального образования самостоятельно на соответствующих страницах финансового органа муниципального образования с использованием средств единого портала.

II. Правила формирования финансовыми органами муниципальных образований информации о муниципальных правовых актах и иных документах муниципальных образований, регламентирующих отношения в бюджетной и налоговой сфере

4. При формировании информации о муниципальных правовых актах и иных документах муниципальных образований, регламентирующих отношения в бюджетной и налоговой сфере для каждого муниципального правового акта или иного документа (далее - акт (документ)) в обязательном порядке указываются:

а) вид акта (документа);

б) наименование органа местного самоуправления, принявшего акт (документ) (в родительном падеже), и его код по реестру участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, формируемого в соответствии с приказом Минфина России от 23.12.2014 № 163н «О Порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса» (далее - Сводный реестр) (при наличии);

в) дата утверждения акта (документа);

г) номер акта (документа) (при наличии);

д) наименование акта (документа);

е) дата вступления в силу акта (документа) (при наличии);

ж) код (ы) и наименование (я) вида (ов) публично-правового (ых) образования (й), на которые распространяется действие акта (документа), принимающий (ие) значения:

03 - внутригородское муниципальное образование города федерального значения;

04 - городской округ;

05 - муниципальный район;

10 - сельское поселение;

11 - городской округ с внутригородским делением;

12 - внутригородской район городского округа;

13 - городское поселение;

15 - муниципальный округ.

з) наименование статуса акта (документа);

и) наименование источника опубликования акта (документа) (при наличии);

к) ссылка на источник опубликования акта (документа) (при наличии);

л) акт (документ) в форме электронного документа;

м) отметка о наличии/отсутствии информации для размещения с указанием причины отсутствия;

Дата указывается в формате ДД.ММ.ГГГГ.

Полное наименование органа местного самоуправления, принявшего акт (документ), заполняется автоматически в именительном падеже в соответствии со сведениями Сводного реестра по указанному коду Сводного реестра. Для корректного вывода информации на едином портале наименование следует указать в родительном падеже.

5. Вид акта (документа) указывается в соответствии со справочником видов актов.

6. Информация об актах (документах) образует на едином портале справочник актов (документов). При наличии информации об акте (документе) в справочнике актов (документов), формирование указанной информации на едином портале осуществляется путем выбора соответствующего значения из справочника. При формировании информации об акте (документе), которым вносятся изменения в акт (документ), информация по которому включена в справочник, на едином портале обеспечивается сопоставление указанных актов (документов). Указанное сопоставление выполняется путем выбора на едином портале акта (документа), в который вносятся изменения, из полного перечня информации об актах (документах), включенной в справочник.

7. При формировании информации об источнике опубликования акта (документа) указывается ссылка на страницу в информационно-телекоммуникационной сети «Интернет», на которой осуществляется опубликование акта (документа), и ее краткое наименование для корректного отображения на едином портале.

8. При формировании сведений о статусе акта (документа) указывается наименование статуса акта (документа) из справочника статусов, содержащего следующие значения:

действующий;

утратил силу;

не вступил в силу;

действие приостановлено.

9. В случае указания значения «утратил силу» дополнительно указываются реквизиты акта (документа), признающего утрату силы действия текущего акта (документа) (при наличии):

вид акта (документа), признающего утрату силы действия текущего акта (документа);

номер акта (документа), признающего утрату силы действия текущего акта (документа);

наименование акта (документа), признающего утрату силы действия текущего акта (документа);

наименование органа местного самоуправления, принявшего акт (документ) (в родительном падеже), признающий утрату силы действия текущего акта (документа);

код органа местного самоуправления, принявшего акт (документ), признающий утрату силы действия текущего акта (документа), по Сводному реестру (при наличии);

дата утверждения акта (документа), признающего утрату силы действия текущего акта (документа);

дата вступления в силу акта (документа), признающего утрату силы действия текущего акта (документа) (при наличии);

источник опубликования акта (документа), признающего утрату силы действия текущего акта (документа) (при наличии);

Дата указывается в формате ДД.ММ.ГГГГ.

Вид акта, признающего утрату силы действия текущего акта (документа), указывается в соответствии со справочником.

Полное наименование органа местного самоуправления, принявшего акт, заполняется автоматически в именительном падеже в соответствии со сведениями Сводного реестра по указанному коду Сводного реестра. Для корректного вывода информации на едином портале наименование следует указать в родительном падеже.

При формировании информации об источнике опубликования указывается ссылка на страницу в информационно-телекоммуникационной сети «Интернет», на которой осуществляется опубликование акта (документа), признающего утрату силы действия текущего акта (документа), и ее краткое наименование для корректного отображения на едином портале.

10. В случае указания значения «действие приостановлено» статуса акта (документа) дополнительно указываются сведения:

дата начала приостановления действия акта (документа);

дата окончания приостановления действия акта (документа), если она установлена.

Дата указывается в формате ДД.ММ.ГГГГ.

11. В случае указания значения «не вступил в силу» статуса акта (документа) дополнительно указывается дата вступления в силу акта (документа).

12. При формировании информации об акте (документе) в форме электронного документа, прикладываются файлы с учетом требований:

максимальный размер файла 10 Мб;

число файлов 1.

13. При проставлении отметки о наличии/отсутствии информации для размещения выбирают следующие значения:

а) да (отсутствует);

б) нет (информация формируется).

В случае выбора значения «Нет» заполняются все предусмотренные поля об акте (документе), а поле с указанием причины отсутствия информации недоступно для редактирования. При заполнении всех необходимых полей значение «нет» указывается автоматически.

В случае выбора значения «Да» указывается причина отсутствия информации, которая будет размещена на едином портале, при этом все реквизиты акта (документа) недоступны для редактирования.

Приложение № 5

к Методическим рекомендациям для

муниципальных образований по порядку

публикации финансовой и иной

информации о бюджете и бюджетном

процессе, подлежащей размещению

в открытом доступе на едином

портале бюджетной системы

Российской Федерации

Рекомендации по формированию сведений о классификации расходов местного бюджета, доходов местного бюджета и источников финансирования дефицита местного бюджета на едином портале бюджетной системы Российской Федерации

I. Общие положения

1. Общие требования к классификации расходов местного бюджета, доходов местного бюджета и источников финансирования дефицита местного бюджета установлены главой 4 «Бюджетная классификация Российской Федерации» Бюджетного кодекса Российской Федерации, в соответствии с которой финансовый орган муниципального образования утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении казенные учреждения и перечень кодов видов источников финансирования дефицитов бюджетов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении казенные учреждения. Перечень разделов, подразделов, целевых статей (муниципальных программ и непрограммных направлений деятельности), групп (групп и подгрупп) видов расходов бюджета утверждается в составе ведомственной структуры расходов местного бюджета решением о бюджете, либо в установленных Бюджетным кодексом Российской Федерации случаях сводной бюджетной росписью местного бюджета.

2. Определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с Бюджетным Кодексом Российской Федерации являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляется Министерством финансов Российской Федерации (приказ Минфина России от 8 июня 2018 года № 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее - Порядок № 132н).

3. Финансовым органом муниципального образования обеспечивается формирование информации о классификации расходов местного бюджета, доходов местного бюджета и источников финансирования дефицита местного бюджета по форме приложения к настоящему приложению в соответствии с Разделом III Порядка размещения и предоставления информации на едином портале бюджетной системы Российской Федерации (далее - единый портал), утвержденного приказом Минфина России от 28.12.2016 года № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации» в течение 3 рабочих дней со дня изменения информации.

4. Формирование информации о классификации расходов местного бюджета, доходов местного бюджета и источников финансирования дефицита местного бюджета осуществляется финансовым органом муниципального образования в структурированном виде с использованием государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее - система «Электронный бюджет»), в том числе посредством информационного взаимодействия системы «Электронный бюджет» с муниципальными информационными системами муниципальных образований, осуществляемого в соответствии с Положением о государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет», утвержденного постановлением Правительства Российской Федерации от 30 июня 2015 г. № 658.

Правила информационного взаимодействия системы «Электронный бюджет» с муниципальными информационными системами муниципальных образований устанавливаются Министерством финансов Российской Федерации.

II. Правила формирования финансовыми органами муниципальных образований информации о классификации расходов местного бюджета в системе «Электронный бюджет»

5. При формировании информации о классификации расходов местного бюджета указываются:

а) информация о публично-правовом образовании;

б) наименование и код в соответствии с Реестром участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса (далее - Сводный реестр), формирование и ведение которого осуществляется в соответствии с приказом Министерства финансов Российской Федерации от 23 декабря 2014 г. № 163н «О Порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса» финансового органа муниципального образования;

в) наименование и код бюджета муниципального образования;

г) признак составления и утверждения проекта местного бюджета сроком на один год (на очередной финансовый год) (да/нет);

д) информация о бюджетном цикле, в котором используется классификация расходов местного бюджета;

е) информация об этапе бюджетного процесса, на котором осуществляется формирование или изменение кода классификации расходов местного бюджета;

ж) информация о реквизитах муниципального правового акта, утверждающего классификацию расходов бюджета (при наличии);

з) дата утверждения классификации расходов бюджета (обязательная для заполнения в случае отсутствия муниципального правового акта, утверждающего классификацию расходов бюджета);

и) наименование и код главного распорядителя бюджетных средств, в соответствии с бюджетной классификацией;

к) наименование раздела (подраздела) бюджетной классификации расходов и соответствующий ему код раздела (подраздела) классификации расходов бюджета;

л) код и наименование целевой статьи классификации расходов местного бюджета;

м) наименование группы (группы и подгруппы / группы, подгруппы и элемента) видов расходов классификации расходов бюджета и соответствующий ему код группы (группы и подгруппы / группы, подгруппы и элемента) видов расходов классификации расходов бюджета;

н) дата начала действия кода классификации расходов местного бюджета;

о) дата окончания действия кода классификации расходов местного бюджета (при наличии);

п) статус кода классификации расходов местного бюджета;

р) дата последнего изменения кода классификации расходов местного бюджета (при наличии);

с) дата формирования информации о классификации расходов местного бюджета.

Даты указываются в формате ДД.ММ.ГГГГ.

6. При формировании информации о публично-правовом образовании указываются:

код и наименование вида публично-правового образования, принимающие следующие значения:

03 - внутригородское муниципальное образование города федерального значения;

04 - городской округ;

05 - муниципальный район;

10 - сельское поселение;

11 - городской округ с внутригородским делением;

12 - внутригородской район городского округа;

13 - городское поселение;

15 - муниципальный округ.

наименование территории публично-правового образования, формирующего и исполняющего бюджет, и код территории публично-правового образования в соответствии с Общероссийским классификатором территорий муниципальных образований.

При формировании информации о публично-правовом образовании код вида публично-правового образования, наименование вида публично-правового образования и код территории публично-правового образования в соответствии с Общероссийским классификатором территорий муниципальных образований указываются автоматически после указания наименования территории публично-правового образования в соответствии с Общероссийским классификатором территорий муниципальных образований и не подлежат изменению.

7. При формировании информации о наименовании финансового органа муниципального образования автоматически указывается полное наименование финансового органа муниципального образования в соответствии со сведениями Сводного реестра по выбранному коду Сводного реестра и не подлежит изменению.

8. Наименование бюджета муниципального образования указывается автоматически в соответствии со сведениями Перечня бюджетов, сформированного в рамках формирования информации по Приложению № 1 к Методическим рекомендациям для муниципальных образований по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на едином портале бюджетной системы Российской Федерации, по выбранному коду бюджета и не подлежит изменению.

9. При формировании информации о бюджетном цикле, в котором используется классификация расходов местного бюджета, указываются:

очередной финансовый год, в котором используется классификация расходов местного бюджета;

первый год планового периода, в котором используется классификация расходов местного бюджета (в случае если в признаке составления и утверждения проекта местного бюджета сроком на один год (на очередной финансовый год) указано значение «нет»);

второй год планового периода, в котором используется классификация расходов местного бюджета (в случае если в признаке составления и утверждения проекта местного бюджета сроком на один год (на очередной финансовый год) указано значение «нет»).

Года указываются в формате ГГГГ.

Формирование информации по первому и второму году планового периода осуществляется автоматически на основании информации по выбранному очередному году, в котором используются коды классификации расходов местного бюджета.

10. При формировании информации об этапе бюджетного процесса, на котором осуществляется формирование или изменение классификации расходов местного бюджета, указываются наименование этапа бюджетного процесса, принимающего следующие значения:

10 - Формирование закона (решения) о бюджете;

20 - Составление и ведение сводной бюджетной росписи бюджета и лимитов бюджетных обязательств;

30 - Формирование проекта закона (решения) о внесении изменений в закон (решение) о бюджете.

11. Формирование информации о реквизитах муниципального правового акта (далее - акт), осуществляется на основании справочника «Нормативный правовой акт» путем выбора соответствующего муниципального правового акта. В случае отсутствия муниципального правового акта, утверждающего классификацию расходов бюджета, в справочнике «Нормативный правовой акт» финансовым органом муниципального образования обеспечивается его формирование с указанием:

кода (указывается автоматически, на основании системных данных модуля представления бюджетной (бухгалтерской) и иной управленческой отчетности для целей размещения информации на едином портале бюджетной системы Российской Федерации);

кода бюджета (указывается автоматически, на основании системных данных модуля представления бюджетной (бухгалтерской) и иной управленческой отчетности для целей размещения информации на едином портале бюджетной системы Российской Федерации);

статуса акта (для данного набора всегда выбран «подписанный (утвержденный) документ»);

номера акта;

даты принятия акта;

наименования акта;

вида акта;

информация о принявшем акт органе местного самоуправления;

номера государственной регистрации акта (при наличии);

даты государственной регистрации акта (при наличии);

информация об акте, в который вносят изменения (при наличии);

даты начала действия акта;

даты окончания действия акта (при наличии).

Даты указываются в формате ДД.ММ.ГГГГ.

При формировании информации о видах актов указывается вид муниципального правового акта, утверждающего классификацию расходов бюджета, на основании соответствующего справочника «Вид нормативного правового (правового) акта».

При формировании информации о принявшем акт органе местного самоуправления, указывается код и наименование органа местного самоуправления или должностного лица местного самоуправления, утвердившего соответствующий муниципальный правовой акт, путем выбора кода и полного наименования из сведений Сводного реестра и не подлежит изменению. В случае отсутствия в Сводном реестре кода и наименования органа местного самоуправления или должностного лица местного самоуправления, утвердившего соответствующий муниципальный правовой акт, указывается наименование соответствующего органа местного самоуправления или должностного лица местного самоуправления без осуществления выбора из сведений Сводного реестра.

Формирование информации об акте, в который вносят изменения, осуществляется только в случае внесения изменений в акт другим муниципальным правовым актом и осуществляется путем выбора первоначального документа (до внесения в него изменений) из справочника «Нормативный правовой акт».

При формировании информации о дате начала действия акта указывается дата вступления в силу муниципального правового акта, утверждающего классификацию расходов бюджета.

При формировании информации о дате окончания действия акта указывается дата, на которую муниципальный правовой акт, утверждающего классификацию расходов бюджета, будет признан утратившим силу (утратит силу).

12. Наименование главного распорядителя бюджетных средств указывается автоматически в соответствии со сведениями Перечня и кодов главных распорядителей средств местного бюджета, сформированного в рамках формирования информации по Приложению № 8 к Методическим рекомендациям для муниципальных образований по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на едином портале бюджетной системы Российской Федерации, по выбранному коду главного распорядителя средств местного бюджета и не подлежит изменению.

13. При формировании информации о наименовании раздела (подраздела) бюджетной классификации расходов и соответствующем ему коду раздела (подраздела) классификации расходов бюджета автоматически указывается наименование раздела (подраздела) бюджетной классификации расходов на основании Перечня и кодов разделов и подразделов классификации расходов бюджета в соответствии с выбранным кодом раздела (подраздела) классификации расходов бюджетов и не подлежит изменению.

14. Наименование целевой статьи классификации расходов местного бюджета указывается автоматически в соответствии со сведениями Перечня кодов целевых статей расходов местного бюджета, сформированного в рамках формирования информации по Приложению № 69 к Методическим рекомендациям для муниципальных образований по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на едином портале бюджетной системы Российской Федерации, по выбранному коду целевой статьи расходов местного бюджета и не подлежит изменению.

15. Наименование группы (группы и подгруппы / группы, подгруппы и элемента) вида расходов бюджетной классификации расходов указывается автоматически на основании Перечня и кодов групп, подгрупп, элементов видов расходов бюджета в соответствии с выбранным кодом группы (группы и подгруппы / группы, подгруппы и элемента) вида расходов классификации расходов бюджетов и не подлежит изменению.

16. При формировании информации о дате начала действия кода классификации расходов местного бюджета автоматически указывается дата начала действия акта (вступления в силу), устанавливающего код классификации расходов местного бюджета, указанная в пункте 12 настоящих Рекомендаций (доступна для редактирования), или, в случае отсутствия данного акта - дата утверждения классификации расходов бюджета, указанная в пункте 6 настоящих Рекомендаций (доступна для редактирования).

Дата указывается в формате ДД.ММ.ГГГГ.

17. При формировании информации о дате окончания действия кода классификации расходов местного бюджета автоматически указывается дата окончания действия акта, устанавливающего код классификации расходов местного бюджета, указанная в пункте 12 настоящих Рекомендаций (доступна для редактирования) или, в случае отсутствия данного акта - дата автоматически не указывается и доступна для редактирования.

Дата указывается в формате ДД.ММ.ГГГГ.

18. При формировании информации о статусе действия кода классификации расходов местного бюджета автоматически указывается статус «действующий» в случае если дата окончания действия кода классификации расходов местного бюджета не заполнена или дата окончания действия кода классификации расходов местного бюджета больше текущей даты формирования информации о коде классификации расходов местного бюджета, в остальных случаях статус принимает значение «недействующий».

19. При формировании информации о дате последнего изменения указывается дата последнего изменения кода классификации расходов местного бюджета.

Дата указывается в формате ДД.ММ.ГГГГ.

III. Правила формирования финансовыми органами муниципальных образований информации о классификации доходов местного бюджета в системе «Электронный бюджет»

20. При формировании информации о классификации доходов местного бюджета указываются:

а) информация о публично-правовом образовании;

б) наименование и код финансового органа муниципального образования в соответствии со сведениями Сводного реестра;

в) наименование и код бюджета муниципального образования;

г) признак составления и утверждения проекта местного бюджета сроком на один год (на очередной финансовый год) (да/нет);

д) информация о бюджетном цикле, в котором используется классификация доходов местного бюджета;

е) информация об этапе бюджетного процесса, на котором осуществляется формирование или изменение кода классификации доходов местного бюджета;

ж) информация о реквизитах муниципального правового акта, утверждающего классификацию доходов бюджета;

з) наименование и код главного администратора доходов бюджета в соответствии с бюджетной классификацией;

и) закрепляемые за главными администраторами доходов местного бюджета перечень кодов подвидов по видам доходов;

к) дата начала действия кода классификации доходов местного бюджета;

л) дата окончания действия кода классификации доходов местного бюджета (при наличии);

м) статус кода классификации доходов местного бюджета;

н) дата последнего изменения кода классификации доходов местного бюджета (при наличии);

о) дата формирования информации о классификации доходов местного бюджета.

Даты указываются в формате ДД.ММ.ГГГГ.

21. Формирование информации о публично-правовом образовании осуществляется в соответствии с пунктом 7 настоящих Рекомендаций.

22. Формирование информации о наименовании финансового органа муниципального образования осуществляется в соответствии с пунктом 8 настоящих Рекомендаций.

23. Формирование информации о наименовании бюджета муниципального образования осуществляется в соответствии с пунктом 9 настоящих Рекомендаций.

24. При формировании информации об этапе бюджетного процесса, на котором осуществляется формирование или изменение классификации доходов местного бюджета, указываются наименование этапа бюджетного процесса, принимающего следующие значения:

10 - Формирование закона (решения) о бюджете;

30 - Формирование проекта закона (решения) о внесении изменений в закон (решение) о бюджете.

25. Формирование информации о реквизитах и наименовании муниципального правового акта, осуществляется на основании справочника «Нормативный правовой акт» путем выбора соответствующего муниципального правового акта. В случае отсутствия муниципального правового акта, утверждающего классификацию доходов бюджета, в справочнике «Нормативный правовой акт» финансовым органом муниципального образования обеспечивается его формирование в соответствии с пунктом 12 настоящих Рекомендаций.

26. Наименование главного администратора доходов указывается автоматически в соответствии со сведениями Перечня и кодов главных администраторов доходов местного бюджета, сформированного в рамках формирования информации по Приложению № 6 к Методическим рекомендациям для муниципальных образований по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на едином портале бюджетной системы Российской Федерации, по выбранному коду главного администратора доходов местного бюджета и не подлежит изменению.

27. При формировании закрепляемых за главными администраторами доходов местного бюджета перечня кодов подвидов по видам доходов автоматически указывается наименование подвида по виду доходов в соответствии со сведениями Перечня кодов подвидов по видам дохода, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении казенные учреждения, сформированного в рамках формирования информации по Приложению № 7 к Методическим рекомендациям для муниципальных образований по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на едином портале бюджетной системы Российской Федерации, по выбранному коду подвида по виду доходов местного бюджета и не подлежит изменению.

28. При формировании информации о дате начала действия кода классификации доходов местного бюджета автоматически указывается дата начала действия акта (вступления в силу), устанавливающего код классификации доходов местного бюджета, указанная в пункте 20 настоящих Рекомендаций, и доступна для редактирования.

Дата указывается в формате ДД.ММ.ГГГГ.

29. При формировании информации о дате окончания действия кода классификации доходов местного бюджета указывается дата окончания действия акта, устанавливающего код классификации доходов местного бюджета, указанная в пункте 20 настоящих Рекомендаций, и доступна для редактирования.

Дата указывается в формате ДД.ММ.ГГГГ.

30. При формировании информации о статусе кода классификации доходов местного бюджета автоматически указывается статус «действующий» в случае если дата окончания действия кода классификации доходов местного бюджета не заполнена или дата окончания действия кода классификации доходов местного бюджета больше текущей даты формирования информации о коде классификации доходов местного бюджета, в остальных случаях статус принимает значение «недействующий».

31. При формировании информации о дате последнего изменения указывается дата последнего изменения кода классификации доходов местного бюджета.

Дата указывается в формате ДД.ММ.ГГГГ.

IV. Правила формирования финансовыми органами муниципальных образований информации о классификации источников финансирования дефицита местного бюджета в системе «Электронный бюджет»

32. При формировании информации о классификации источников финансирования дефицита местного бюджета, указываются:

а) информация о публично-правовом образовании;

б) наименование и код финансового органа муниципального образования в соответствии со сведениями Сводного реестра;

в) наименование и код бюджета муниципального образования;

г) признак составления и утверждения проекта местного бюджета сроком на один год (на очередной финансовый год) (да/нет);

д) информация о бюджетном цикле, в котором используется классификация источников финансирования дефицита местного бюджета;

е) информация об этапе бюджетного процесса, на котором осуществляется формирование или изменение кода классификации источников финансирования дефицита местного бюджета;

ж) информация о реквизитах муниципального правового акта, утверждающего классификацию источников финансирования дефицита местного бюджета;

з) наименование и код главного администратора источников финансирования дефицита местного бюджета в соответствии с бюджетной классификацией;

и) закрепляемые за главными администраторами источников финансирования дефицита местного бюджета перечень кодов классификации источников финансирования дефицита местного бюджета;

к) код родительской записи кода группы, подгруппы, стати и вида источников финансирования дефицитов бюджетов;

л) дата начала действия кода классификации источников финансирования дефицита местного бюджета;

м) дата окончания действия кода классификации источников финансирования дефицита местного бюджета (при наличии);

н) статус кода классификации источников финансирования дефицита местного бюджета;

о) дата последнего изменения кода источников финансирования дефицита местного бюджета (при наличии);

п) дата формирования информации о классификации источников финансирования дефицита местного бюджета.

Даты указываются в формате ДД.ММ.ГГГГ.

33. Формирование информации о публично-правовом образовании осуществляется в соответствии с пунктом 6 настоящих Рекомендаций.

34. Формирование информации о наименовании финансового органа муниципального образования осуществляется в соответствии с пунктом 7 настоящих Рекомендаций.

35. При формировании информации о наименовании бюджета муниципального образования осуществляется в соответствии с пунктом 8 настоящих Рекомендаций.

36. Формирование информации о бюджетном цикле, в котором используется классификация источников финансирования дефицита местного бюджета осуществляется аналогично формированию информации о бюджетном цикле, в котором используется классификация расходов местного бюджета, указанная в пункте 9 настоящих Рекомендаций.

37. Формирование информации об этапе бюджетного процесса, на котором осуществляется формирование или изменение классификации источников финансирования дефицита местного бюджета осуществляется аналогично формированию информации об этапе бюджетного процесса, на котором осуществляется формирование или изменение классификации расходов местного бюджета, указанная в пункте 10 настоящих Рекомендаций.

38. Формирование информации о реквизитах муниципального правового акта, осуществляется на основании справочника «Нормативный правовой акт» путем выбора соответствующего муниципального правового акта. В случае отсутствия муниципального правового акта, утверждающего классификацию источников финансирования дефицита бюджета, в справочнике «Нормативный правовой акт» финансовым органом муниципального образования обеспечивается его формирование в соответствии с пунктом 11 настоящих Рекомендаций.

39. Наименование главного администратора источников финансирования дефицитов бюджетов указывается автоматически в соответствии со сведениями Перечня и кодов главных администраторов источников финансирования дефицита местного бюджета, сформированного в рамках формирования информации по Приложению № 9 к Методическим рекомендациям для муниципальных образований по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на едином портале бюджетной системы Российской Федерации, по выбранному коду главного администратора источников финансирования дефицита местного бюджета и не подлежат изменению.

40. Формирование закрепляемых за главными администраторами источников финансирования дефицита местного бюджета перечня кодов классификации источников финансирования дефицита местного бюджета осуществляется на основании классификатора источников финансирования дефицита бюджета путем выбора соответствующего элемента классификации. В случае отсутствия необходимого элемента в классификации источников финансирования дефицита местного бюджета финансовым органом муниципального образования обеспечивается его формирование следующим образом:

- код и наименование родительской записи кода группы, подгруппы, статьи и вида источников финансирования дефицитов бюджетов;